La presión de Bitcoin este trimestre ha sido una cuestión de tipos reales, no de aversión al riesgo. Los rendimientos reales a diez años han escalado a un máximo de 2026 cercano al 2,4%, y el dólar se ha mantenido por encima de su media de 200 días desde mayo. Sin embargo, nada en el conjunto del riesgo muestra señales de estrés: las acciones se mantienen cerca de sus máximos, los diferenciales de crédito están cerca de sus niveles más bajos y la volatilidad está contenida.

Bitcoin Lidera el Rebote

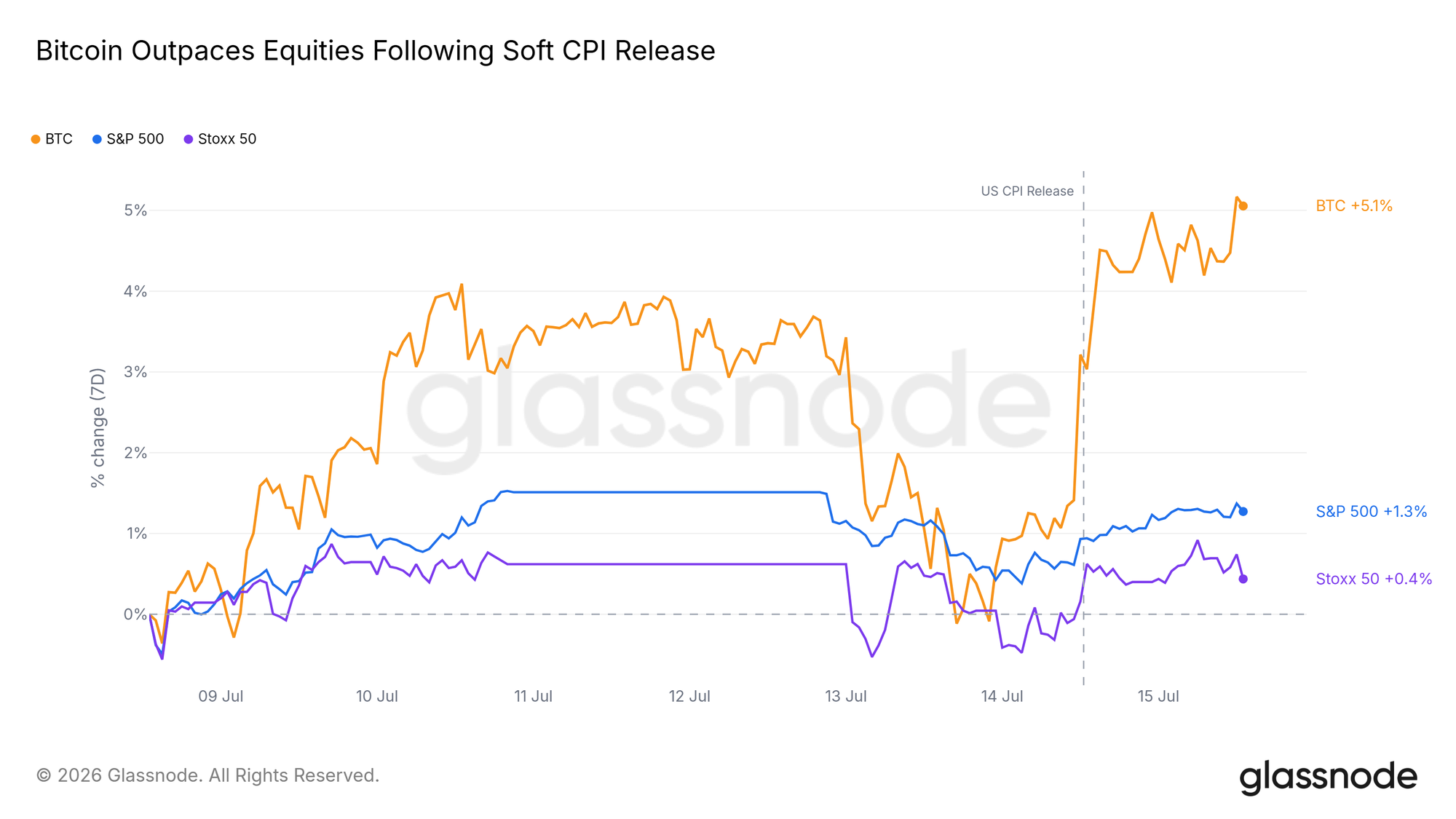

El dato de inflación moderado del martes movió a Bitcoin más que a cualquier otro activo importante. Saltó tras la publicación y terminó la semana muy por delante de las acciones estadounidenses y europeas. Después de un mes de moverse lateralmente cerca de los mínimos, el mercado está respondiendo nuevamente a las buenas noticias.

Esa sensibilidad es la señal. Un mercado tan ansioso por subir con un solo dato de inflación es un mercado donde los vendedores están agotados y los compradores esperan una razón.

La Identidad Macroeconómica Cambia

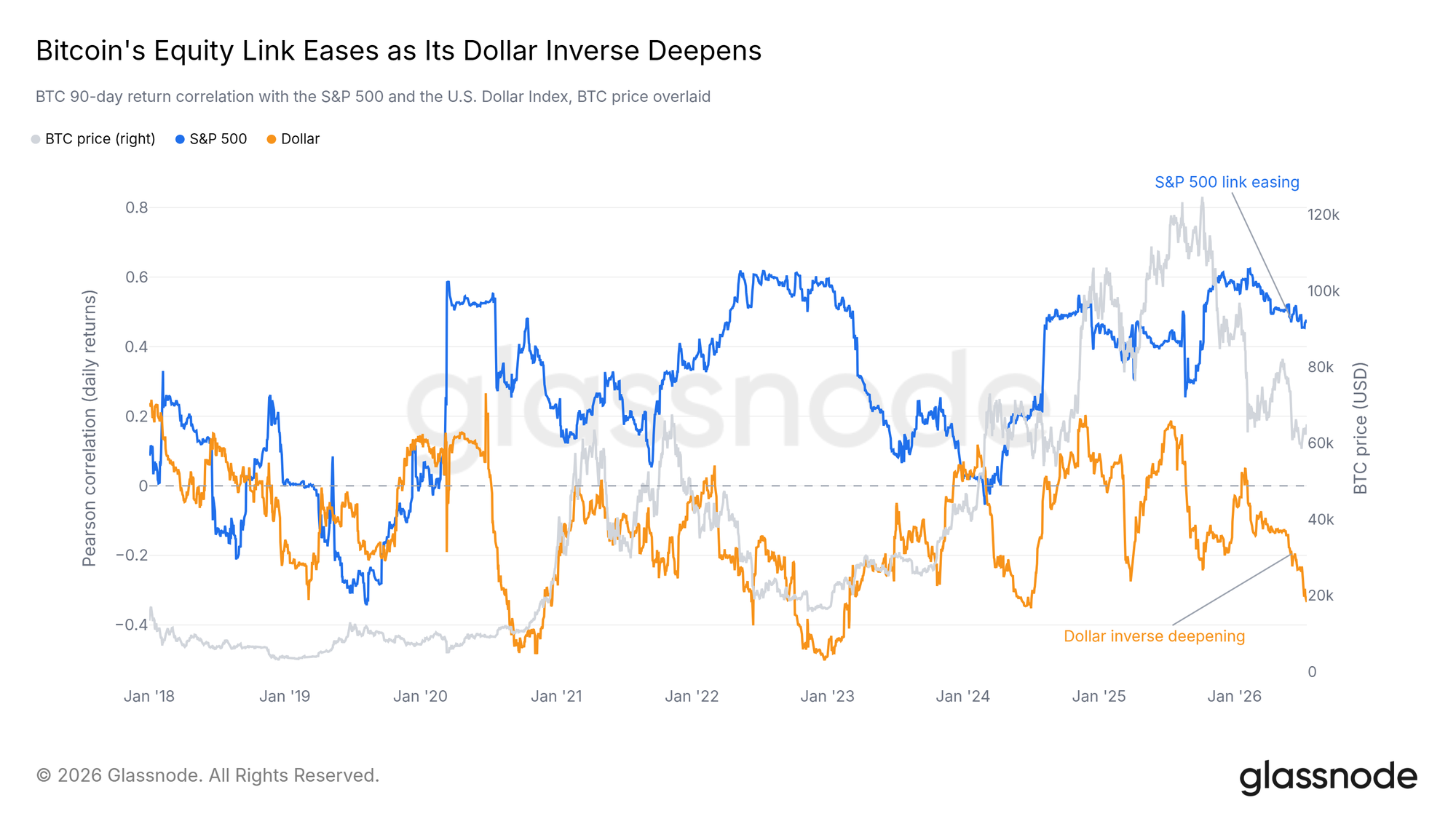

Bajo el rebote, lo que impulsa a Bitcoin está cambiando. Su correlación con las acciones estadounidenses se ha estado relajando desde el invierno, mientras que su relación inversa con el dólar sigue profundizándose. Bitcoin se comercia menos como un sustituto de las acciones y más como un activo que se fortalece cuando el dólar se debilita.

No ha abandonado el conjunto de riesgo, pero el canal del dólar y la liquidez ahora importa más que el sentimiento de las acciones. Si las condiciones macroeconómicas se alivian desde aquí, ese es el canal más probable que se mueva primero.

Perspectiva On-Chain

Entre el Piso y el Techo

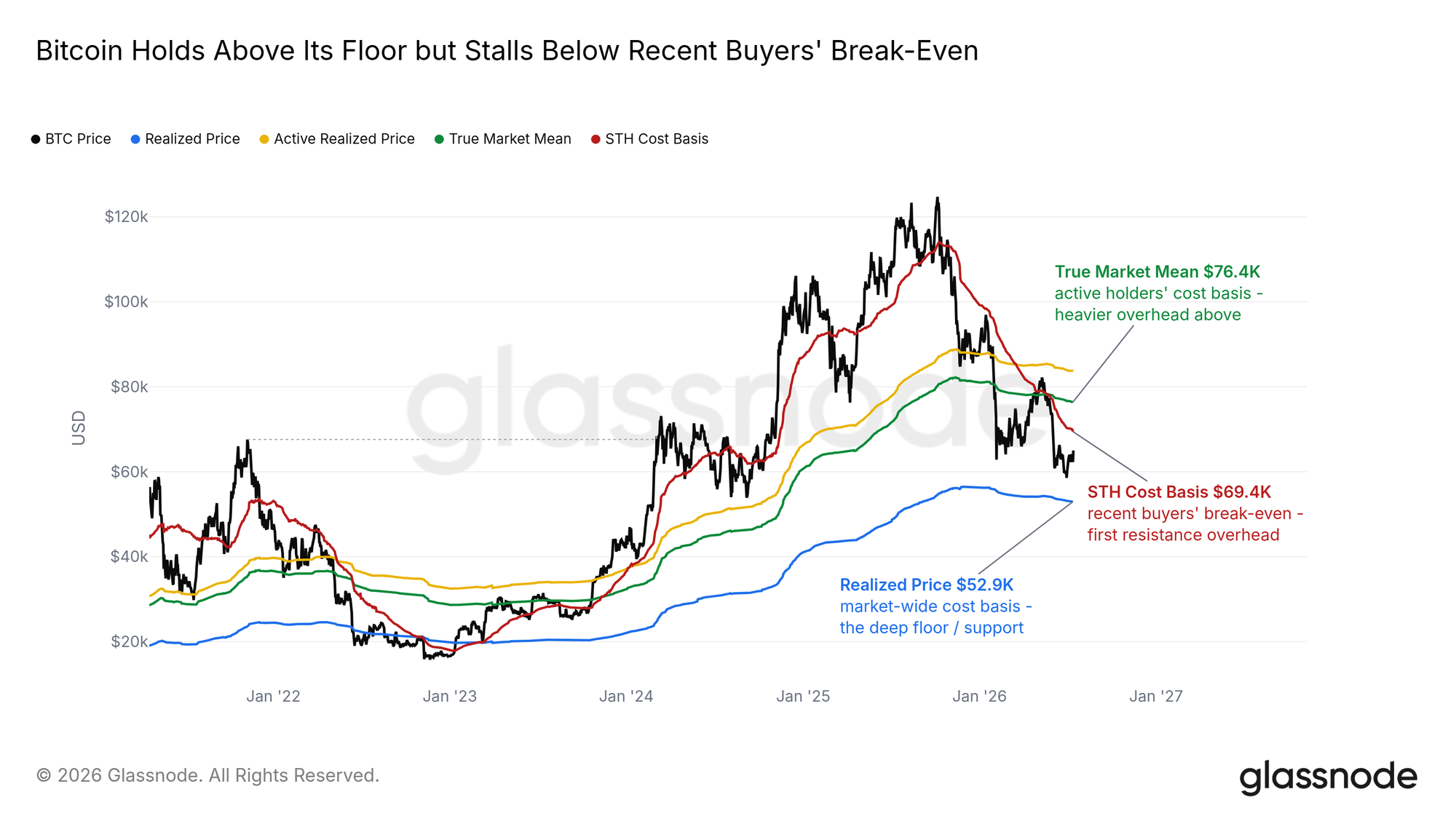

El mapa de coste base ubica este movimiento con precisión. Bitcoin se comercia por encima del Precio Realizado, el precio promedio pagado por todas las monedas en el mercado y el piso natural de un mercado bajista. Se comercia por debajo del Coste Base de los Titulares a Corto Plazo cerca de los 69K, el precio promedio de entrada de los compradores de los últimos cinco meses. La recuperación se está acercando a ese punto de equilibrio, su siguiente resistencia superior, con capas más densas de compradores atrapados esperando arriba.

El primer encuentro con ese nivel probablemente genere una fuerte reacción, porque las personas más inclinadas a vender son las que están a punto de recuperar su inversión. Una reconquista convincente le daría a la recuperación espacio para continuar; un rechazo mantendría el rango intacto.

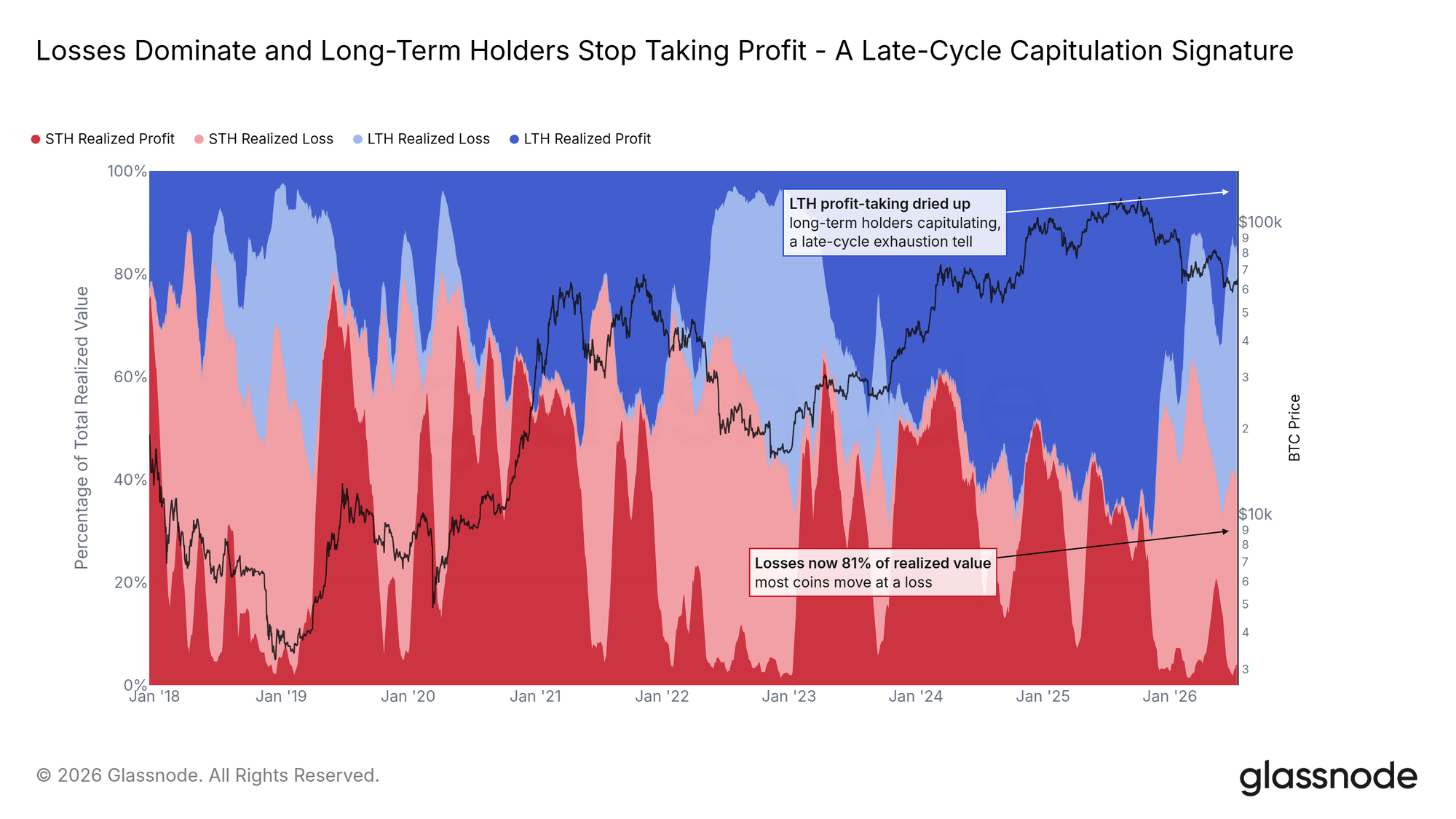

Los Vendedores Dejan de Tomar Beneficios

El Indicador Relativo de Ganancias y Pérdidas Realizadas de Titulares Largo/Corto Plazo divide todo lo vendido on-chain en cuatro categorías: manos antiguas y compradores recientes, cada uno vendiendo con ganancia o con pérdida. Durante la mayor parte del ciclo, los titulares a largo plazo que vendían con ganancia dominaban esa mezcla. Esa corriente se ha secado casi por completo; lo que las manos antiguas venden ahora, lo venden con pérdida.

Las pérdidas de ambos grupos constituyen la mayor parte de lo que se mueve on-chain, la firma de un mercado bajista en etapa tardía. El cambio importante es que la participación de los titulares a largo plazo ha dejado de crecer. La ola de ventas que encontró cada rally este año ya no se está acumulando.

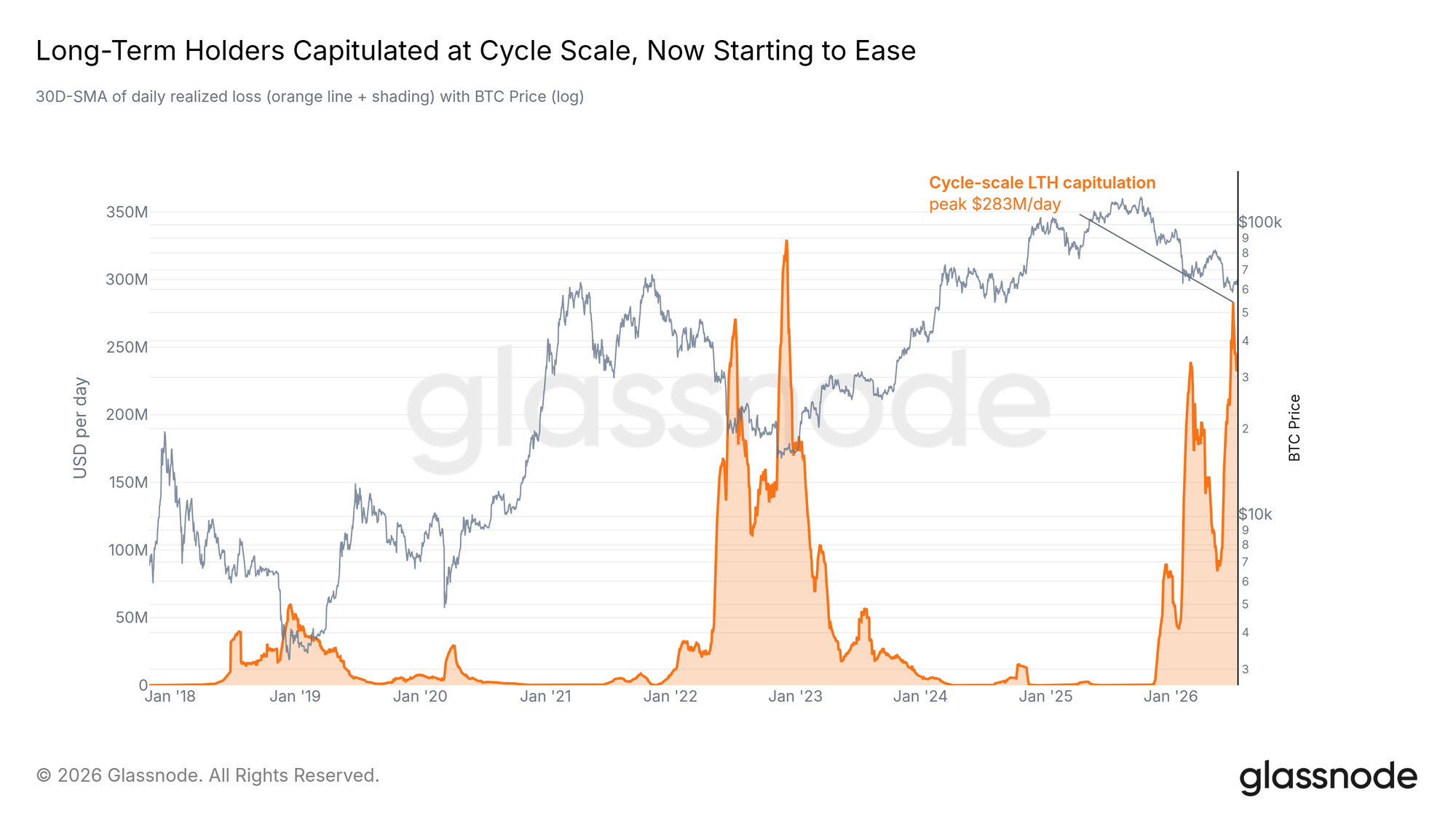

La Capitulación Empieza a Enfriarse

El ritmo de esa rendición es la serie más importante en el tablero. El Indicador de Pérdidas Realizadas de Titulares Largo Plazo Ajustado por Entidad filtra las transferencias internas y mide lo que los titulares a largo plazo realmente renuncian cada día. Alcanzó su pico del ciclo hace dos semanas, y la semana pasada este informe nombró una desaceleración en exactamente esta métrica como la condición previa para cualquier recuperación duradera.

Ahora ha girado a la baja. Un solo giro no prueba el agotamiento, y un nuevo shock podría reiniciarlo. Pero por primera vez en este ciclo, la métrica que define el proceso de fondo está cayendo en lugar de subir. Los vendedores que crearon este mercado bajista están, en el margen, agotándose.

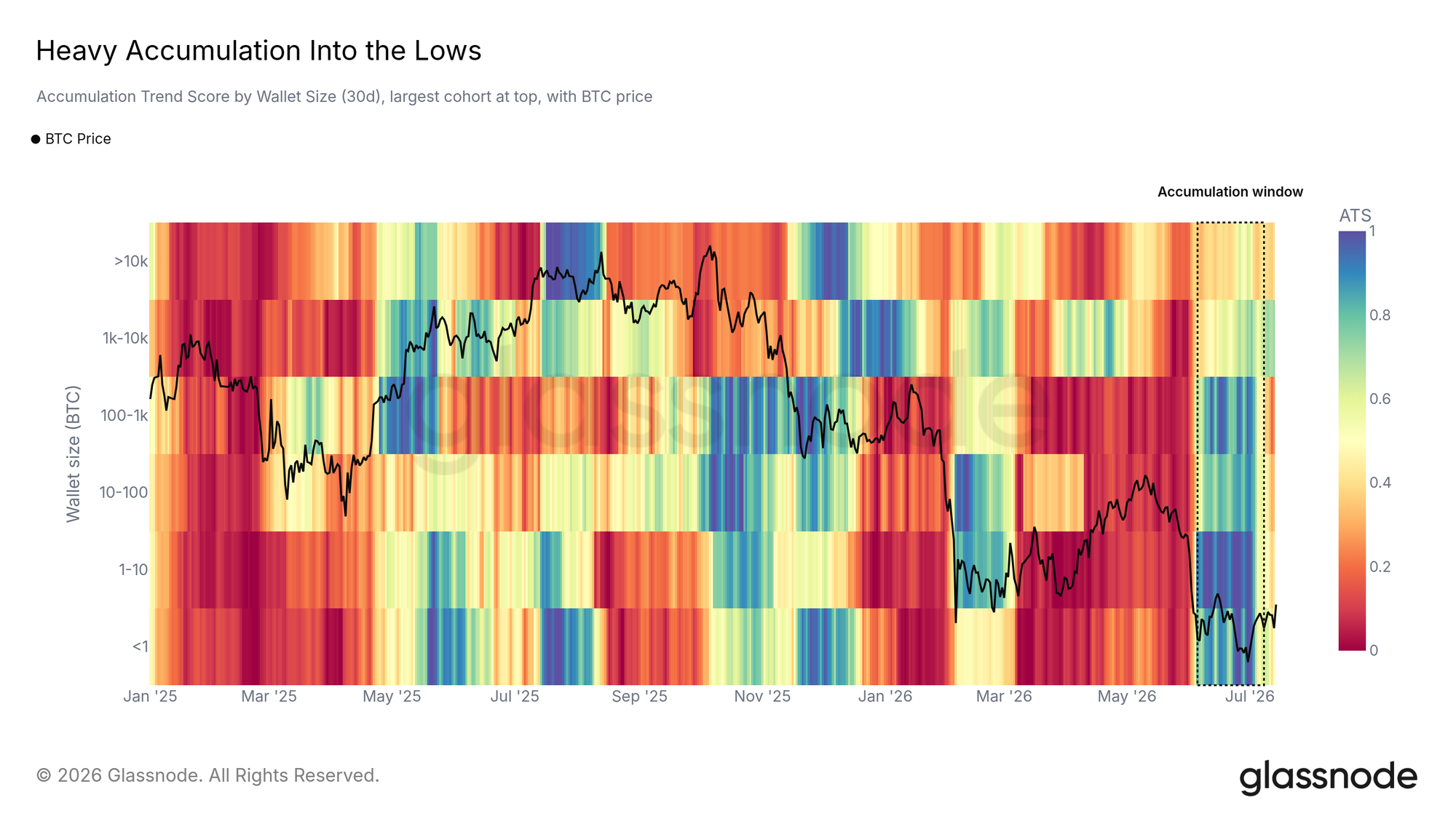

La Demanda Absorbió los Mínimos

Mientras las manos antiguas se rendían, los compradores aparecieron. La Puntuación de Tendencia de Acumulación por tamaño de billetera muestra una ola intensa y amplia de compras hacia los mínimos de junio, distribuida tanto en billeteras pequeñas como grandes. Desde que el precio se estabilizó, esa intensidad se ha desvanecido y el mercado se ha establecido en una espera.

Las monedas vendidas en los mínimos encontraron compradores. Si esos compradores regresan con la misma fuerza en el próximo movimiento decide si esta base se mantiene.

Perspectiva Off-Chain

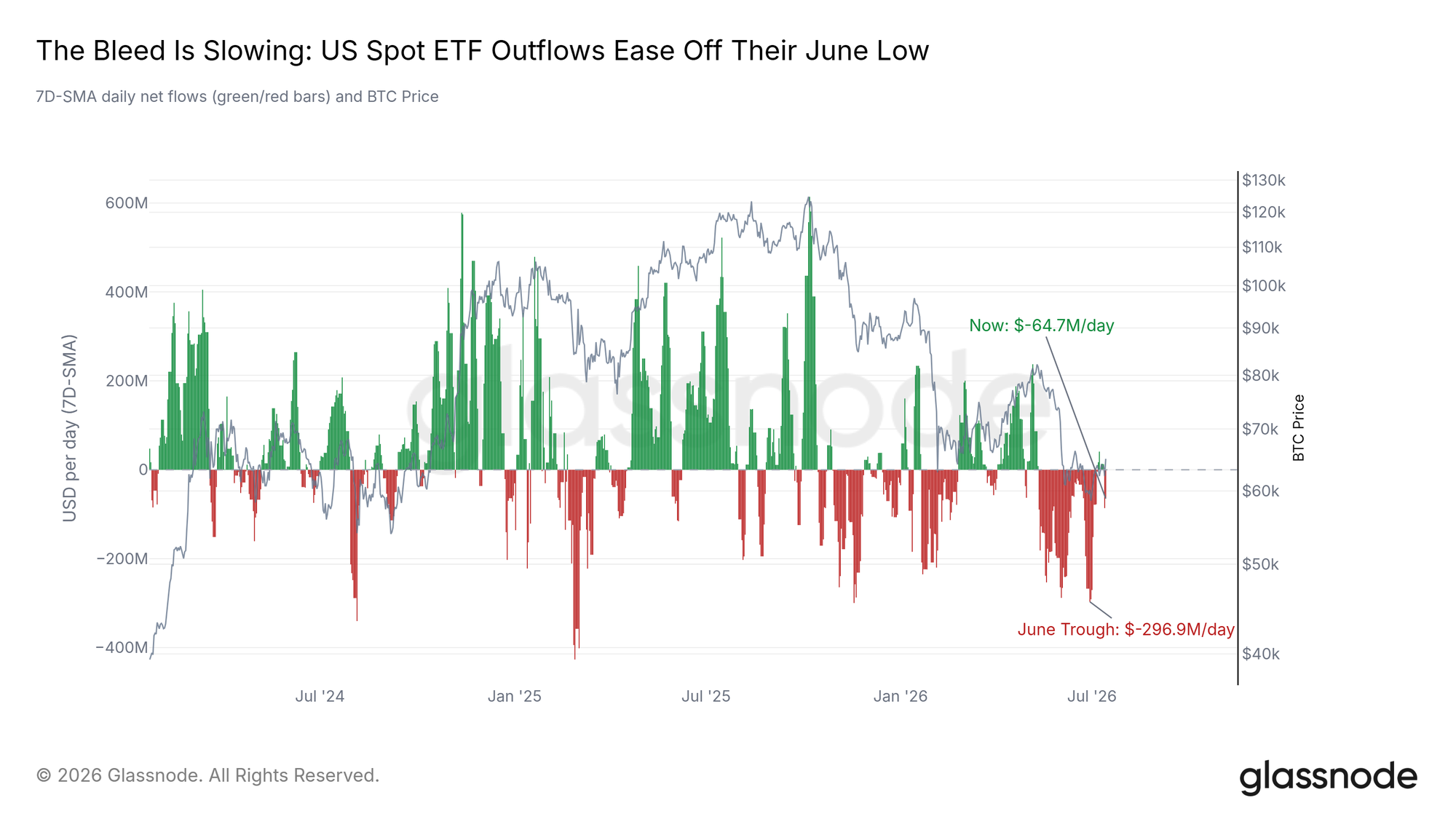

El Drenaje de los ETF se Ralentiza

Los ETF spot de EE.UU. cuentan la misma historia de presión que se alivia sin resolverse. Los reembolsos se han ralentizado drásticamente desde su extremo de junio, y la tendencia apunta hacia una estabilización. Sin embargo, el canal no está curado: una sesión esta semana produjo la mayor salida en un solo día en semanas antes de que los flujos se recuperaran parcialmente al día siguiente.

Hasta que regresen y se mantengan las entradas, este sigue siendo un mercado donde las instituciones han dejado de huir pero no han comenzado a comprar.

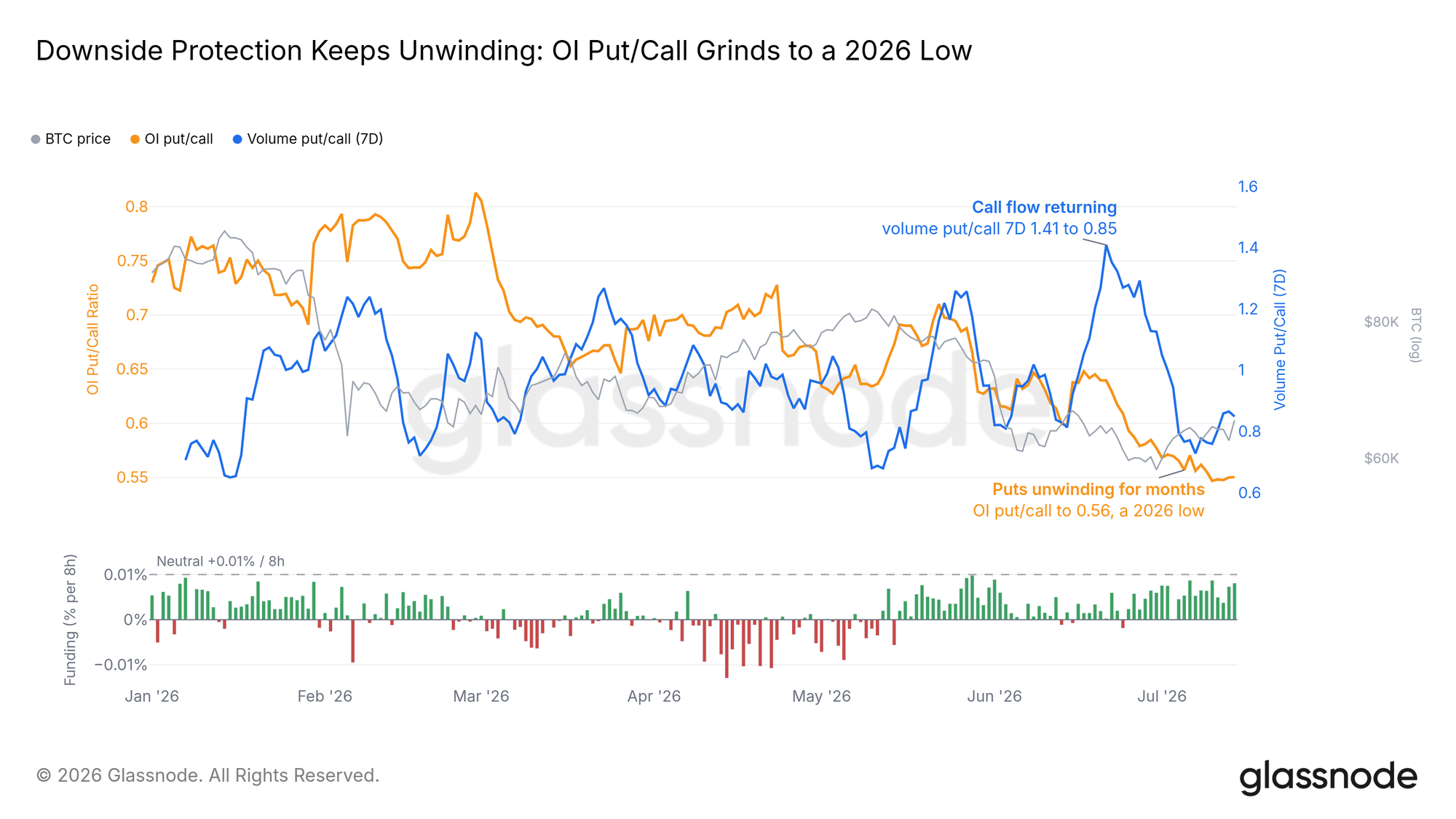

Los Cortos Abandonan la Pelea

El libro de derivados se ha inclinado hacia el otro lado durante semanas. La Proporción de Puts/Calls de Opciones ha caído a su nivel más bajo del año a medida que los traders dejan que su protección a la baja expire, y el financiamiento perpetuo se sitúa apenas por encima de neutral, nada cerca de una posición larga congestionada. Las apuestas a una mayor baja se están retirando de la mesa, silenciosa y constantemente.

Lo que el desenredo no ha producido es compras reales. La reposición de traders de futuros y opciones no es lo mismo que dinero que ingresa al mercado spot, y esa ausencia es la advertencia más clara sobre toda la recuperación.

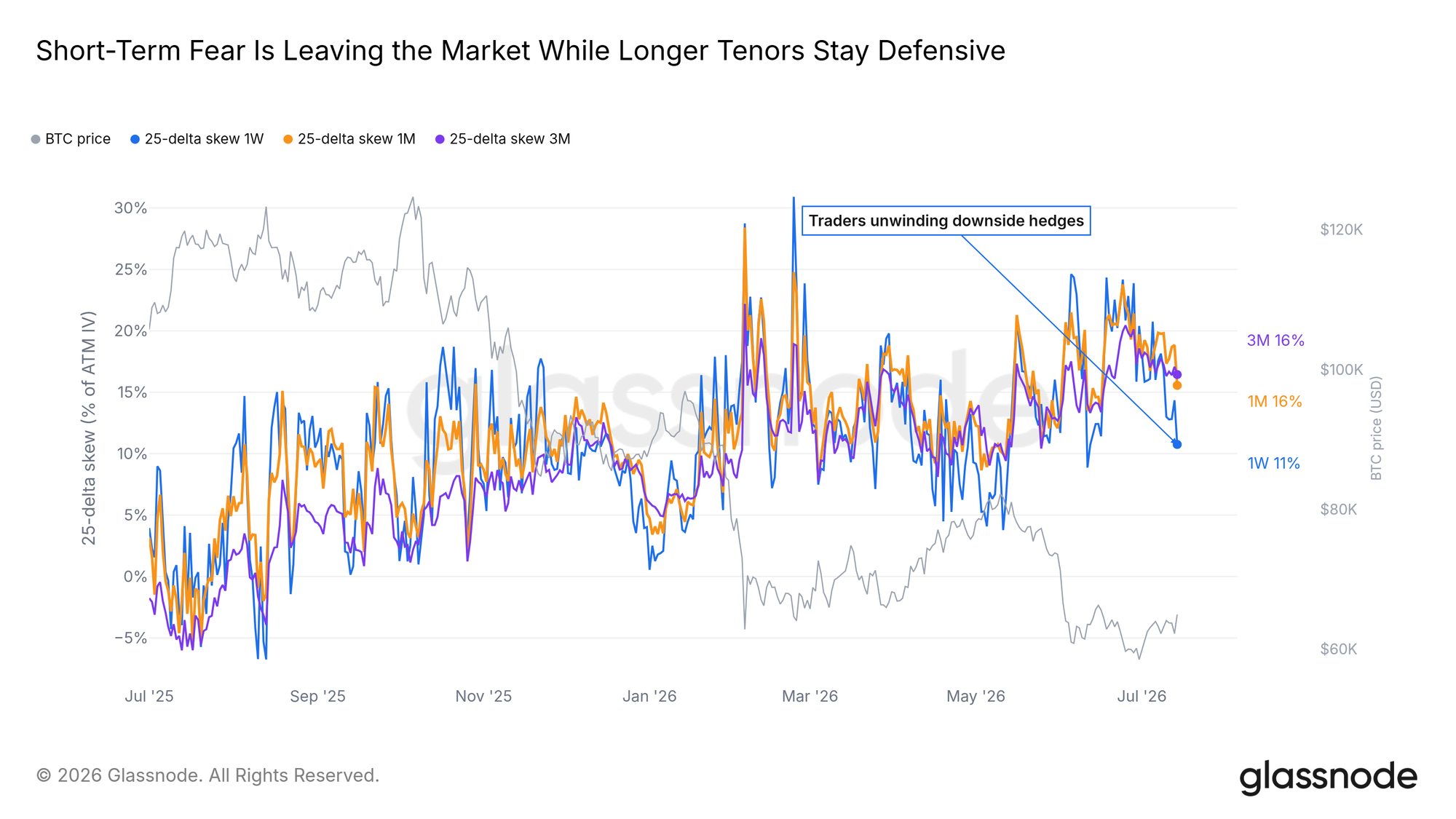

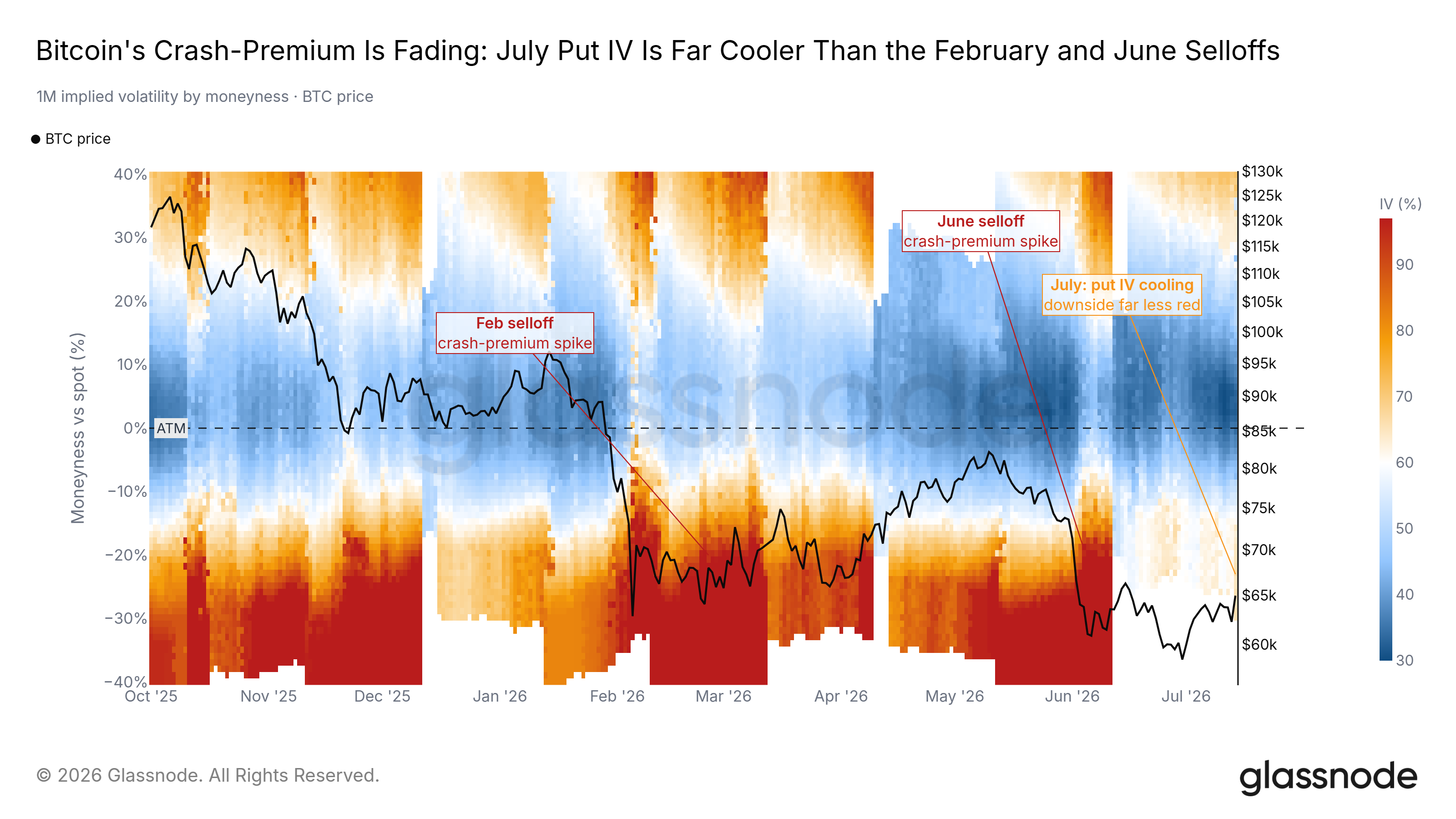

La Prima de Miedo se Alivia

El mercado de opciones cobra una prima por la protección contra caídas en comparación con las apuestas al alza, medida por el Sesgo de 25 Delta. Esa prima se disparó durante la venta de junio y ha estado drenándose desde entonces, y ahora se sitúa muy por debajo de su extremo de febrero. Cubrir cada caída cuesta menos que hace un mes.

La protección todavía tiene demanda, como debería ser bajo un mínimo no confirmado, pero la dirección del viaje es hacia la normalidad.

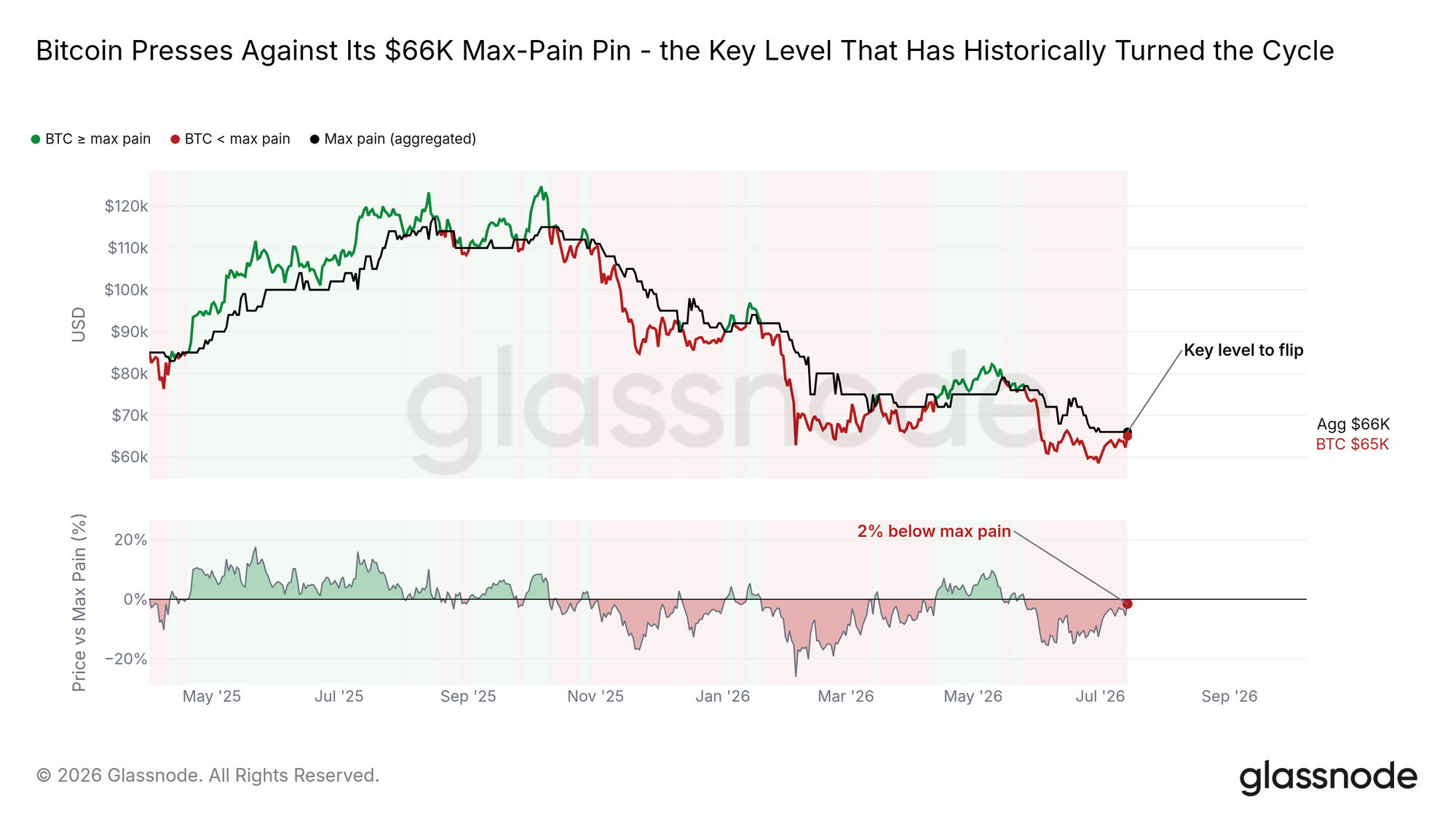

Presionando el Pin

El dolor máximo (max pain) es el precio donde la mayor parte de las opciones abiertas expira sin valor, y el spot ha gravitado hacia él todo el año. Bitcoin ahora se comercia justo por debajo de ese nivel y lo está presionando por primera vez en semanas.

Recuperar el pin históricamente se ha alineado con el mercado volviendo a un régimen más favorable, aunque el cambio tiende a llevar tiempo. Un movimiento limpio por encima sería la primera señal estructural de que este rango se resuelve al alza; un rechazo confirmaría la cautela que todavía tiene precio en el mercado de opciones.

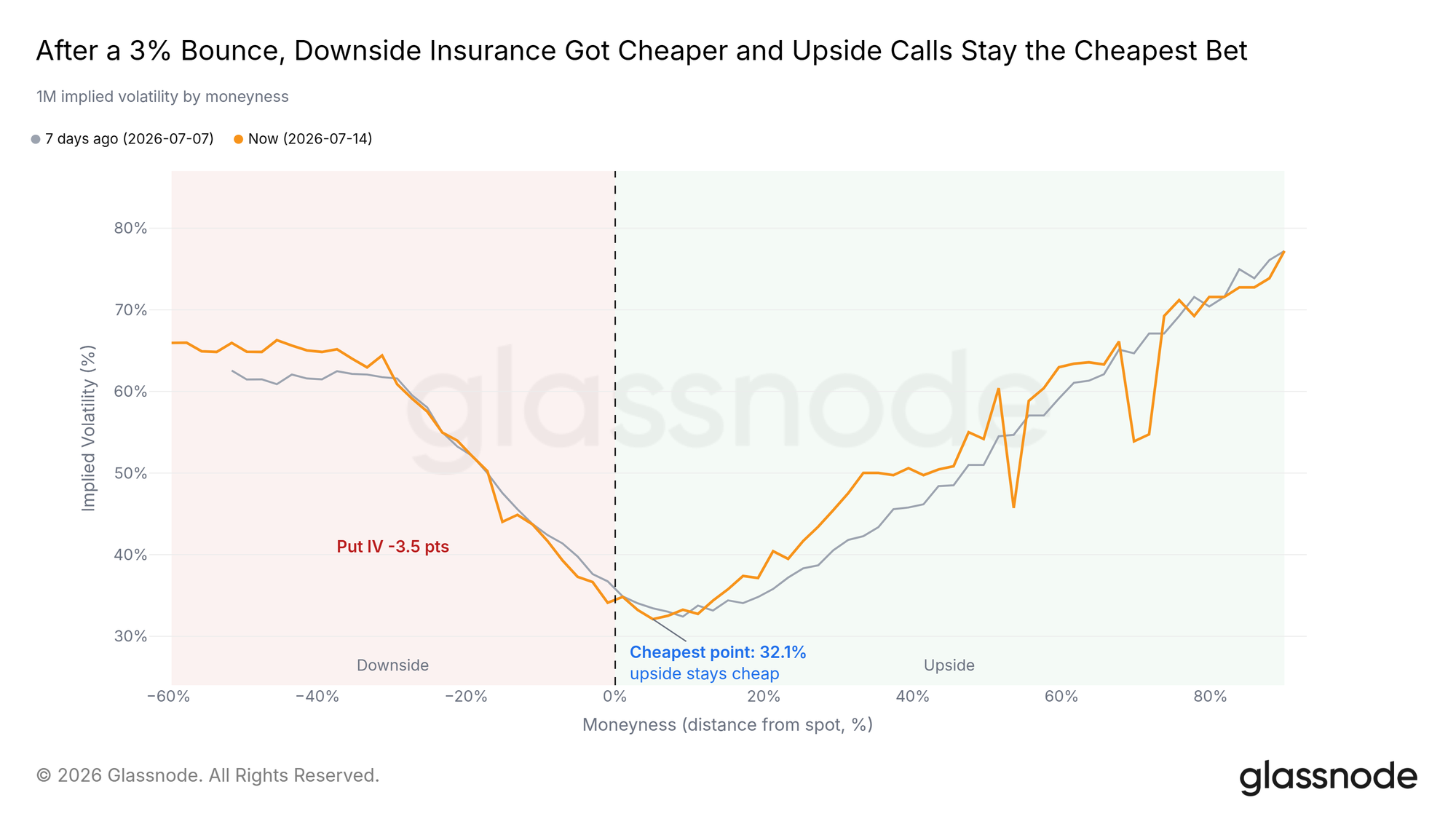

La Prima de Caída se Desvanece

El costo absoluto de la protección confirma el alivio. A través de la recuperación, la protección contra caídas a un mes se ha revalorizado constantemente más barata a medida que la demanda de cobertura se desvanecía. El mercado todavía paga por el lado de la baja, pero mucho menos que en los mínimos.

Un Régimen de Volatilidad Tranquilo

La visión a más largo plazo muestra lo tranquilo que se ha vuelto el mercado. DVOL, el índice de volatilidad de Bitcoin, se sitúa cerca de su mínimo en un año, y el estrés profundo del lado de los puts que estalló en febrero y junio se ha desvanecido en toda la superficie. La compresión como esta rara vez dura; es el telón de fondo desde el que generalmente comienza el próximo movimiento decisivo.

Conclusión

El fondo todavía se está construyendo, y esta semana comenzó a responder. La capitulación de los titulares a largo plazo ha girado a la baja desde su pico, la toma de beneficios se ha secado, y los mínimos de junio fueron absorbidos por una compra amplia. Bitcoin respondió a las buenas noticias macro más fuertemente que cualquier otro activo, está presionando su pin de dolor máximo desde abajo y se está acercando al Coste Base de los Titulares a Corto Plazo por encima, donde la recuperación enfrenta su primera prueba real.

La confirmación todavía falta. Los flujos de ETF drenan, el desenredo de derivados carece de seguimiento en el spot, y la volatilidad se mantiene comprimida, esperando un catalizador. La señal que cambia la lectura es la compra impulsada por el spot llevando el precio a través del Coste Base de los Titulares a Corto Plazo y manteniéndolo allí. Una aceleración renovada en las pérdidas de los titulares a largo plazo, o un rechazo de regreso hacia el Precio Realizado, envía al mercado de vuelta a su rango. La base está construida; la continuación no.