La guerra en la nube es extremadamente costosa. Esta es la mayor adquisición en la historia de Google.

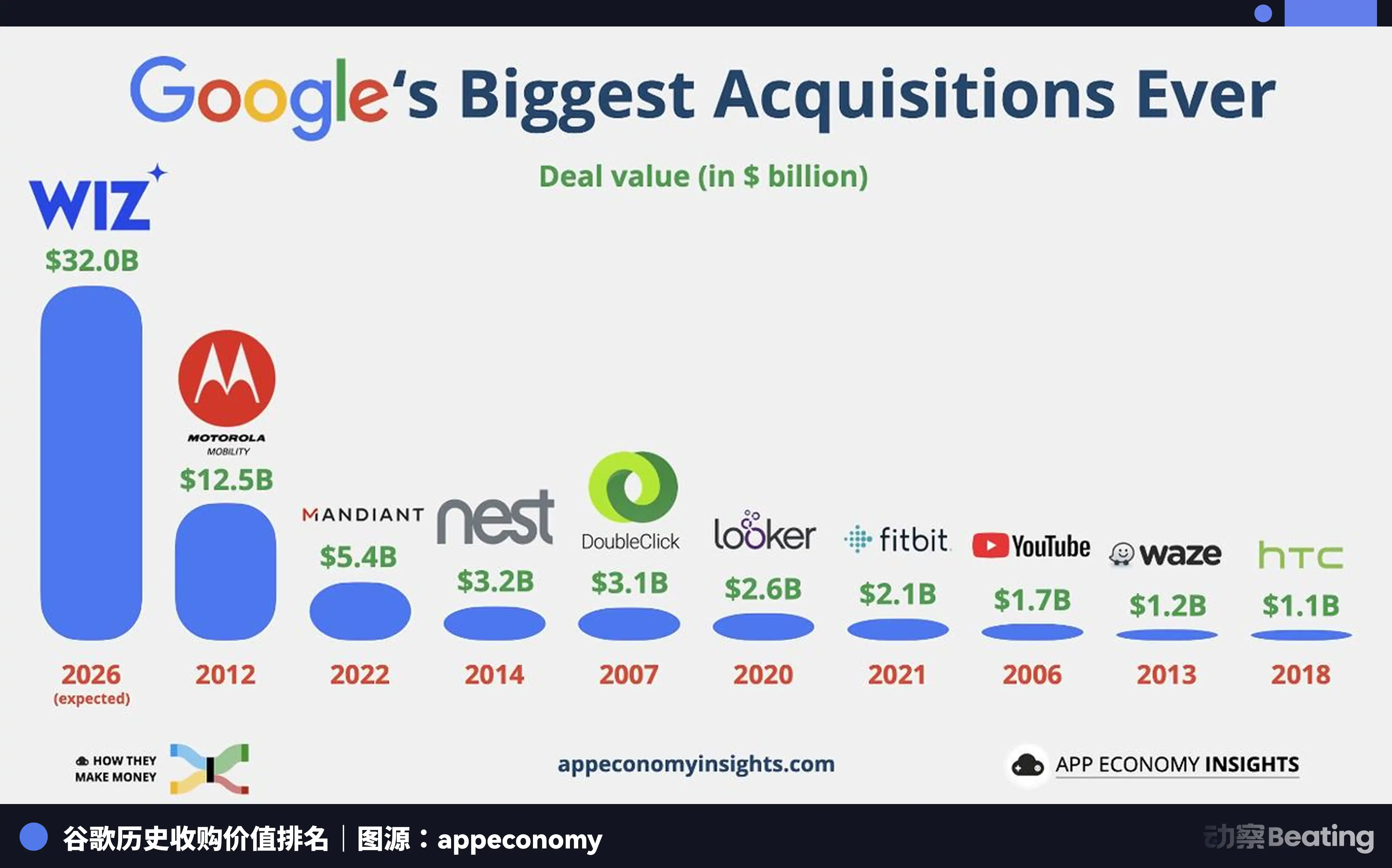

La semana pasada, Google completó oficialmente la adquisición de la empresa de seguridad en la nube Wiz por 32 mil millones de dólares. Esto supera el récord anterior de Google de 12.5 mil millones de dólares por Motorola Mobility en 2012 y se convierte también en la salida más lucrativa en la historia de la alta tecnología israelí.

Un acuerdo que no parece rentable a primera vista

Desde cualquier modelo financiero tradicional, esta transacción parece un poco descabellada.

Wiz se fundó en 2020. Inicialmente era solo una startup común de ciberseguridad, pero rápidamente reorientó su rumbo un año después para centrarse en ofrecer una plataforma de seguridad en la nube para grandes empresas. En el momento de la adquisición, sus ingresos anuales eran de aproximadamente 700 millones de dólares. Pero Google pagó 32 mil millones por ella.

Es decir, la relación precio-venta (P/S) de esta operación supera las 45 veces. En comparación, empresas de seguridad ya consolidadas y cotizadas, como CrowdStrike y Palo Alto Networks, suelen tener relaciones P/S de entre 15 y 25 veces. Google pagó casi el doble de prima.

El analista independiente Frank Wang hizo una vez un cálculo: incluso si Wiz creciera en los próximos años hasta alcanzar el tamaño de CrowdStrike o Palo Alto Networks, los ingresos combinados no superarían los 100.000-120.000 millones de dólares.

Desde un punto de vista puramente financiero, parece un negocio extremadamente "poco rentable".

¿Por qué Google tomó esta decisión? Para responder a esto, primero debemos entender el camino que Google ha recorrido en la carrera de la computación en la nube.

En la carrera de la computación en la nube, el papel de Google siempre ha sido un tanto peculiar. Fue uno de los pioneros, pero también el último en comercializarla. Durante mucho tiempo, Google Cloud se pareció más a un laboratorio de tecnología que a un producto comercial real. Pero fue en este laboratorio donde Google creó muchas tecnologías que luego se convirtieron en estándares de la industria.

El ejemplo más claro es Kubernetes. Google tenía internamente un sistema para gestionar contenedores de servidores masivos, llamado Borg. Más tarde se transformó en un proyecto de código abierto y se convirtió en Kubernetes (K8s), que hoy domina prácticamente todo el mundo nativo de la nube. Este paso cambió casi por completo el panorama tecnológico de la industria de la computación en la nube: AWS y Azure finalmente tuvieron que adoptar K8s por completo.

Google no fue el primero en ganar dinero en la guerra de la nube, pero estableció muchas de las reglas.

Antes de que llegara la ola de la IA, Google ya había comenzado a prepararse para la siguiente ronda de competencia, desarrollando chips especializados para computación de aprendizaje automático: las TPU (Unidades de Procesamiento de Tensores). En comparación con las GPU de uso general, las TPU tienen una mayor eficiencia energética en el entrenamiento de IA a gran escala. El entrenamiento de AlphaGo en su momento y, más tarde, el razonamiento de Gemini, se ejecutaron en gran medida en esta arquitectura. Esto le dio a Google Cloud una carta muy singular en el campo de la computación de IA.

Pero la ventaja tecnológica no se convierte automáticamente en cuota de mercado. Google se dio cuenta gradualmente de que los servicios en la nube no son solo tecnología, sino también un arte de ventas.

El cambio ocurrió tras la llegada de Thomas Kurian. Este ejecutivo, que trabajó 22 años en Oracle, fue fichado por Google para ser el CEO de Google Cloud. Lo primero que hizo fue ampliar rápidamente el equipo de ventas, dividiendo verticalmente industrias como las finanzas, el retail, la salud y la manufactura para operarlas por separado. La antigua forma de hacer las cosas al estilo Google, dominada por la "cultura ingenieril donde el cliente estudiaba la documentación por su cuenta", se fue reescribiendo gradualmente.

En 2023, Google Cloud finalmente obtuvo beneficios trimestrales por primera vez.

Fue en este momento cuando una empresa irrumpió en su radar. Esa empresa se llamaba Wiz.

Una de las empresas de software de más rápido crecimiento de la historia

Incluso en Silicon Valley, son pocas las empresas que han crecido tan rápido como Wiz.

18 meses después de su fundación, sus ingresos anuales recurrentes (ARR) superaron los 100 millones de dólares. Esta velocidad casi no tiene precedentes en la historia del SaaS: a Slack le llevó unos 3 años, a Shopify casi 5 años, mientras que a Wiz solo le tomó año y medio.

En los años siguientes, su crecimiento fue casi exponencial. El ARR pronto alcanzó los 500 millones de dólares y se acercó a los 1.000 millones. Más importante aún fue la calidad de sus clientes: casi la mitad de las empresas Fortune 100 utilizaban los productos de Wiz. BMW, Morgan Stanley, Salesforce, figuraban prominentemente en la lista.

Los cuatro fundadores de Wiz, Assaf Rappaport, Ami Luttwak, Roy Reznik y Yinon Costica, tienen un trasfondo bastante legendario. Inicialmente sirvieron en la famosa unidad de inteligencia 8200 de las Fuerzas de Defensa de Israel, una unidad de élite equivalente a la NSA estadounidense o la británica GCHQ. Los fundadores de muchas de las principales empresas de seguridad globales, como Check Point, Palo Alto Networks y Armis, provienen de allí.

Pero estos cuatro no eran novatos en el emprendimiento. En 2012, fundaron la empresa de seguridad en la nube Adallom, que tres años después fue adquirida por Microsoft por 320 millones de dólares. Tras la adquisición, Rappaport incluso asumió el cargo de director del centro de I+D de Microsoft en Israel, gestionando a miles de ingenieros. Pero no se quedaron mucho tiempo en Microsoft. En marzo de 2020, renunciaron en grupo, se llevaron a parte del equipo original y comenzaron de nuevo. Esta vez, el objetivo era mayor.

En el verano de 2024, hacía mucho calor en Silicon Valley y la fiebre de las startups de IA estaba en su punto más álgido. Wiz acababa de obtener una ronda de financiación Serie E de 1.000 millones de dólares en mayo de ese año, sus reservas de efectivo eran extremadamente abundantes y no le faltaba dinero. Fue en ese momento cuando Google le tendió la mano a Wiz.

En realidad, ya en marzo de ese año, el CEO de Google, Sundar Pichai, había enviado un correo electrónico personal a Rappaport expresando su interés en adquirirla. Pero Rappaport no lo vio hasta mayo, cuando se reunieron formalmente en la sede de Google.

Google ofreció inmediatamente un precio de 23.000 millones de dólares.

En el Silicon Valley de entonces, esta ya era una cifra astronómica, suficiente para que la mayoría de los fundadores de startups alcanzaran la libertad financiera en el acto. Generalmente se pensó que era un trato cerrado.

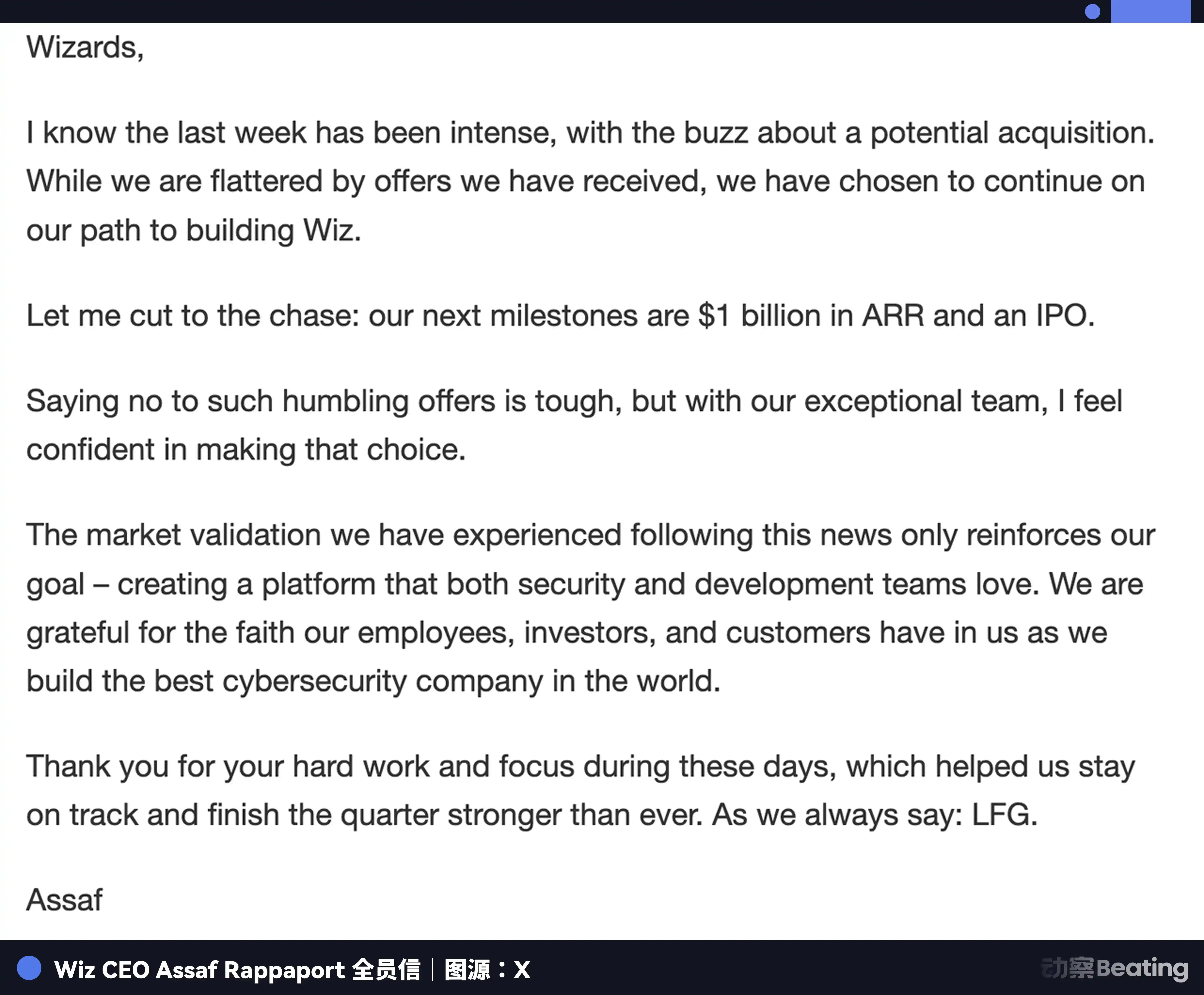

Pero Wiz lo rechazó.

"Sé que la semana pasada fue muy intensa, los rumores sobre una posible adquisición no paraban, y aunque nos sentimos halagados por la invitación recibida, hemos elegido continuar por el camino de construir Wiz", dijo el CEO de Wiz, Assaf Rappaport, en un correo electrónico dirigido a todos los empleados. El próximo hito de Wiz eran los 1.000 millones de dólares en ingresos anualizados y la OPI.

Más tarde, en la conferencia TechCrunch Disrupt, recordó: "Probablemente fue la decisión más difícil de mi vida".

En ese momento, los ingresos anualizados de Wiz se acercaban a los 1.000 millones de dólares y su velocidad de crecimiento no mostraba signos de desaceleración. "La startup de software de más rápido crecimiento de la historia" era la etiqueta más reluciente de Wiz y uno de los títulos que más gustaba citar a los medios.

Antes de ser adquirida por completo por Google, Wiz aún se encontraba en una fase típica de alto crecimiento y alta inversión. Como empresa con ambición de salir a bolsa (IPO), destinaba la gran mayoría de sus ingresos y financiación (un total de unos 1.900 millones de dólares recaudados) a I+D, a la expansión global de su red de ventas y a la adquisición de empresas más pequeñas como Gem Security. En el segundo trimestre de 2024, el tamaño total del mercado era de unos 700 millones de dólares, y la tasa de crecimiento interanual de Wiz alcanzaba un asombroso 94%. En comparación con sus competidores, Palo Alto Networks tenía un ARR de unos 8.000 millones (crecimiento del 20%) y CrowdStrike un ARR de unos 2.600 millones (crecimiento del 49%).

Aunque Wiz era aún más pequeña en volumen, su tasa de crecimiento estaba claramente en una liga diferente. El mercado de capitales generally believed que esta empresa, una vez que saliera a bolsa, podría superar fácilmente una valoración de 50.000 millones de dólares.

Google no se fue lejos y vigiló atentamente la curva de crecimiento de Wiz desde un segundo plano. Wiz necesitó solo seis meses para impulsar su ARR desde 350 millones hasta 500 millones de dólares, y aseguró con éxito a casi la mitad de las empresas clientes de la Fortune 100.

Si no actuaban ahora, el precio la próxima vez sería aún mayor, o quizás imposible de pagar.

Google, ¿por qué Wiz era imprescindible?

La mayoría de las adquisiciones de cien mil millones de dólares suelen utilizar un modelo mixto de acciones y efectivo. Por ejemplo, cuando Meta (entonces Facebook) adquirió WhatsApp por 19.000 millones de dólares en 2014, solo 4.000 millones fueron en efectivo, el resto fueron acciones; la adquisición de Motorola por parte de Google en 2012 también fue parcialmente en efectivo.

Antes de adquirir Wiz, el flujo de caja de Google era de unos 110.000 millones de dólares. Esta transacción de 32.000 millones de dólares utilizó, inusualmente, un modo totalmente en efectivo. Wiz se llevó casi un tercio de las reservas de efectivo de Google.

Además, tras una adquisición por parte de las grandes tecnológicas, la práctica más común es la "eliminación de marca (Rebranding)" y la "reorganización". Pero Google otorgó a Wiz un altísimo grado de autonomía. Wiz no necesita cambiar de nombre y puede operar de forma independiente en la mayor medida posible. En la historia de Google, solo YouTube y Android en sus inicios gozaron de un trato preferencial similar a largo plazo. Google se comprometió a que los aproximadamente 1.800 empleados de Wiz mantendrían una estructura de equipo independiente, incluso con oficinas independientes.

Se dice que en la mesa de negociaciones, quien está más urgido, concede más privilegios.

Para entender por qué Google estuvo dispuesto a pagar 32.000 millones de dólares por Wiz, además de lo mencionado anteriormente sobre que "Wiz es una de las empresas de software de más rápido crecimiento de la historia", debemos alejar un poco más el zoom y observar la industria de las CNAPP (Plataforma de Protección de Aplicaciones Nativas de la Nube).

Antes de que Wiz fuera adquirida, el mercado de seguridad en la nube se encontraba en un punto de inflexión微妙. El mercado podía dividirse大致 en tres fuerzas.

La primera fuerza provenía de los gigantes tradicionales de seguridad, podríamos llamarlos los "reyes antiguos". Los dos más típicos son Palo Alto Networks y CrowdStrike. Surgieron en la era de la seguridad de red tradicional y, a través de años de adquisiciones, fueron construyendo gradualmente una enorme plataforma de seguridad: Palo Alto adquirió empresas como Twistlock y Bridgecrew, integrando herramientas de seguridad dispersas en Prisma Cloud. Este modelo es como un enorme portaaviones, extremadamente completo: seguridad de endpoints, cortafuegos de red, escaneo en la nube, gestión de vulnerabilidades, todo incluido. Pero tiene una desventaja evidente: es demasiado pesado. Implementación compleja, sistema enorme, actualizaciones lentas. En un entorno de computación en la nube que cambia rápidamente, la "arquitectura pesada" resulta un tanto torpe.

La segunda fuerza la representan las nuevas empresas de seguridad en la nube de la nueva generación. Wiz, Orca Security pertenecen a esta categoría. Su idea central es: la seguridad en la nube no debería ser tan compleja como la seguridad tradicional. Antes de Wiz, la mayoría de los productos de seguridad en la nube requerían instalar un "Agente", un pequeño programa de monitorización, en cada máquina virtual. Si una empresa tenía decenas de miles de servidores, debía instalar decenas de miles de Agent. El proceso de implementación solía llevar semanas o incluso meses. Wiz hizo algo muy audaz: eliminar el Agent. Esta tecnología "Agentless" (sin agente) generó una diferencia体验 enorme, reduciendo la implementación de semanas a minutos.

La tercera fuerza son los propios proveedores de nube. AWS, Microsoft Azure, Google Cloud, todos tienen sus propias herramientas de seguridad. Estos productos tienen una ventaja天然: vienen integrados en la plataforma en la nube, y las empresas, al usar los servicios en la nube, suelen activar las funciones de seguridad顺手. Pero tienen una debilidad estructural: solo pueden gestionar bien su propio terreno, su capacidad multi-nube es extremadamente limitada.

Con tantas opciones en el mercado, ¿por qué Google no adquirió un competidor de Wiz, como Palo Alto Networks o CrowdStrike?

El tamaño es una razón importante. Palo Alto, hacia 2025, mantuvo una capitalización bursátil estable entre 100.000 y 120.000 millones de dólares. CrowdStrike, tras sufrir una amplia interrupción en 2024, también se recuperó rápidamente por encima de los 60.000 millones.

Este tamaño era demasiado grande para que Google lo digiriera.

Otra cuestión clave era la "pureza de los activos". Palo Alto Networks siguió una ruta de integración de plataforma, con un gran negocio de hardware de cortafuegos y seguridad de red tradicional. CrowdStrike tiene su núcleo en la seguridad de endpoints, también con una carga considerable.

Mientras que cada línea de código de Wiz estaba escrita para entornos en la nube, encajando perfectamente con las necesidades de Google Cloud. Google no necesitaba podar negocios de hardware obsoletos; podía inyectar directamente la capacidad de escaneo sin agente de Wiz en la base de GCP. Esto es lo que Google realmente quería: una herramienta limpia, nativa, que pudiera integrarse directamente en el esqueleto estratégico propio.

Esto significa que los servicios de Google Cloud se venderán mejor.

Hoy en día, dentro de las empresas, quien toma la decisión de compra de servicios en la nube ya no es el departamento de TI, sino el Director de Seguridad de la Información (CISO) del departamento de seguridad. Esto ha provocado un cambio en la ruta y lógica de compra:

Antes, las empresas elegían la plataforma en la nube primero y luego configuraban las herramientas de seguridad. Pero hoy, la seguridad se ha convertido en un requisito previo para elegir la nube, por lo que las empresas evalúan primero la seguridad y luego eligen la plataforma en la nube.

Como socio de seguridad del 50% de las empresas Fortune 100, estos CISOs ya son viejos conocidos de Wiz, y esto puede ayudar mucho a Google a expandir sus canales de venta. Es una ruta de venta muy corta. En un negocio como la compra de servicios en la nube empresarial, donde las transacciones son de decenas de millones de dólares y los ciclos de decisión se miden en años, el valor de esta ventaja de ruta es extremadamente alto.

Por lo tanto, desde otro ángulo, lo que Google realmente compró no fueron las ganancias o el valor de mercado actuales de Wiz, sino su vasta cartera de clientes empresariales y la inercia de crecimiento de esta empresa de rápido crecimiento. Si Wiz mantenía una tasa de crecimiento anual cercana al 100%, en dos años su volumen de ingresos podría acercarse a los 20.000 millones de dólares, y estos clientes, una vez migrados al ecosistema de Google Cloud, generarían beneficios sinérgicos mucho mayores.

Mirando atrás en ese momento, quizás 32.000 millones de dólares no parezcan tan caros.

Al mismo tiempo, en la era actual, la popularización de la IA está cambiando fundamentalmente la complejidad de los entornos empresariales en la nube. Aunque hoy existen voces que creen que el desarrollo de la IA impactará la lógica de crecimiento de las empresas de software y servicios en la nube tradicionales, esta adquisición de Google, con hechos, da la respuesta: la expansión de la IA, lejos de debilitar el valor de la seguridad en la nube, está ampliando急速 su necesidad.

Los datos de entrenamiento de modelos se almacenan en la nube, los Agentes de IA llaman automáticamente a varias API en la nube, el flujo de datos entre diferentes nubes es cada vez más frecuente, la superficie de ataque se expande exponencialmente. Antes, el entorno en la nube era相对 estático, con una estructura clara; ahora, el entorno en la nube, debido a la IA, se ha vuelto极度 dinámico, con fronteras borrosas.

Por lo tanto, los productos que pueden gestionar unificadamente toda la postura de seguridad en la nube pasarán de ser una "opción" a un "requisito" en los próximos años.

El diseño del producto de Wiz se adapta天然 a este complejo entorno multi-nube e híbrido. Y esta adquisición de 32.000 millones es, en esencia, que Google se adelantó y se hizo con el mejor billete de entrada antes de que el mercado incremental madurara.

Tras una batalla de tira y afloja de cabildeo regulatorio, el 11 de marzo de 2026, la adquisición se completó oficialmente. Unos 2.700 empleados de Wiz se integraron en el sistema de Google Cloud. Index Ventures obtuvo unos beneficios de 3.800 millones de dólares, Sequoia Capital unos 3.200 millones, Insight Partners unos 2.900 millones, el valor total de las acciones en manos de los empleados fue de unos 3.000 millones de dólares, y Google se comprometió adicionalmente con incentivos de retención por 1.500 millones.

"Premiamos el riesgo"

En 2004, Larry Page y Sergey Brin, los dos fundadores de Google, en su "Carta de OPI de los Fundadores" antes de la salida a bolsa, abrieron con una frase que se convirtió en la lógica subyacente de Google durante más de veinte años: "Google no es una empresa tradicional. No sacrificaremos la visión a largo plazo por los resultados trimestrales a corto plazo."

Como continuación de este ADN, su sucesor, Sundar Pichai, en una entrevista de 2023, fue interrogado: "¿Cómo concilia una organización gigante como Google/Alphabet, con tantos intereses en juego a los que debe responder, manteniendo ese espíritu innovador sin volverse excesivamente cauteloso?"

El contexto entonces era que ChatGPT acababa de desatar la locura por la IA y Google enfrentaba fuertes críticas por su "lenta reacción, incapacidad para arriesgar debido a la carga de ser un gigante".

La respuesta de Sundar Pichai en ese momento, tres años después, parece ser la mejor explicación para esta adquisición de 32.000 millones. Considera que la fuerza motriz de la innovación proviene de premiar el riesgo, incluso si los resultados no son inmediatos: "Animo a la gente, asciendo a la gente, porque sé que se arriesgaron, dieron lo mejor de sí, tomaron decisiones inteligentes."

Ciertamente, los desafíos que enfrenta esta transacción son más complejos que la prima financiera, y más difíciles de cuantificar.

El verdadero desafío que enfrenta Google es más隐蔽 y más difícil de cuantificar que la prima financiera. Quienes hayan visto "Succession" probablemente tengan una idea: las grandes adquisiciones a menudo no son solo una transferencia de activos, sino también una crisis de identidad. Y esta vez, esta crisis tiene una fuente muy concreta: Wiz es una empresa israelí.

En la cultura emprendedora israelí, hay una palabra difícil de traducir: Chutzpah.

Esta palabra implica大致 una mezcla de audacia, directitud, incluso un punto de arrogancia, con poco respeto por la autoridad y las reglas.

En muchas empresas tecnológicas israelíes, un ingeniero junior puede interrumpir al CEO para señalar un error. En las salas de reuniones las discusiones son acaloradas, con voces altas, pero después todos toman café juntos como si nada hubiera pasado. Esta cultura es muy eficiente en la fase inicial.

Pero cuando se encuentra con el sistema organizativo de una gran empresa tecnológica estadounidense, la fricción es casi inevitable. Las grandes empresas enfatizan más el consenso, los procesos y la gestión emocional. Al expresar desacuerdos, a menudo hay que ser委婉, comedido, considerando los sentimientos de todos. Así, las dos culturas很容易 se desalinean. Los empleados de Google podrían pensar que el equipo israelí es demasiado directo, incluso un poco agresivo; mientras que los ingenieros de Wiz podrían pensar que la forma de discutir en una gran empresa es demasiado indirecta e ineficiente.

Históricamente, hay innumerables casos de equipos centrales que se van tras una adquisición por una gran empresa y el producto se vuelve mediocre. Google ofreció generosos incentivos de retención, pero el dinero puede retener a las personas, no necesariamente el alma emprendedora.

Además del problema cultural, hay otro desafío más微妙: la neutralidad de Wiz.

Antes de ser adquirida, Wiz podía atender simultáneamente a clientes empresariales de AWS, Azure y Google Cloud, precisamente por su identidad independiente.

No pertenecía a ningún proveedor de nube, no tenía lastre de posicionamiento, por lo que las empresas confiaban en dejarle escanear el estado de seguridad de todo su entorno en la nube. Pero en el momento en que Wiz se puso la camiseta de Google, esta relación se volvió微妙.

Si eres una empresa cuyo negocio principal está desplegado en AWS, ¿estarías dispuesto a que un producto propiedad de Google escanee todas tus vulnerabilidades de seguridad? Esta preocupación no estallará de la noche a la mañana, pero se filtrará悄悄 en los indicoperativos más细微: tasa de renovación de clientes, ciclo de contratos, velocidad de adquisición de nuevos clientes.

¿Wiz o 32.000 millones en efectivo, cuál es más importante?

Antes de que ocurriera la adquisición, además de Google, corrían rumores en la industria de que: Amazon también había expresado interés en adquirir Wiz. También fue rechazado.

También se especuló que Microsoft, como "antiguo empleador" del equipo fundador de Wiz, quizás evaluó internamente la posibilidad de recuperar a este equipo.

En otras palabras, Google no era el único que quería esta carta. Este es el verdadero matiz de este trato.

En表面, Google gastó 32.000 millones de dólares en una empresa con ingresos anuales de solo 700 millones. Pero desde otro ángulo, lo que Google compró no fue Wiz en sí. Compró una certeza borrosa.

32.000 millones de dólares en efectivo no son fatales para una empresa como Google.

Pensándolo de otra manera: si Wiz hubiera caído finalmente en manos de Microsoft o Amazon, la situación sería completamente diferente. Una plataforma de seguridad con visibilidad global multi-nube, una vez en manos de un competidor, no solo haría que Google perdiera este comodín, sino que también tendría que enfrentarse a que este comodín se volviera contra él.

Así que si le preguntas a Google: ¿Wiz o 32.000 millones de dólares, cuál es más importante?

La respuesta quizás sea: Para Google, ninguno de los dos es tan importante. Pero asegurarse de que Wiz no cayera en manos de Microsoft o Amazon, para Google sí era importante.

Esta transacción未必 puede garantizar la victoria absoluta de Google en la guerra de la nube. Pero al menos, hace que sea difícil que Google pierda.