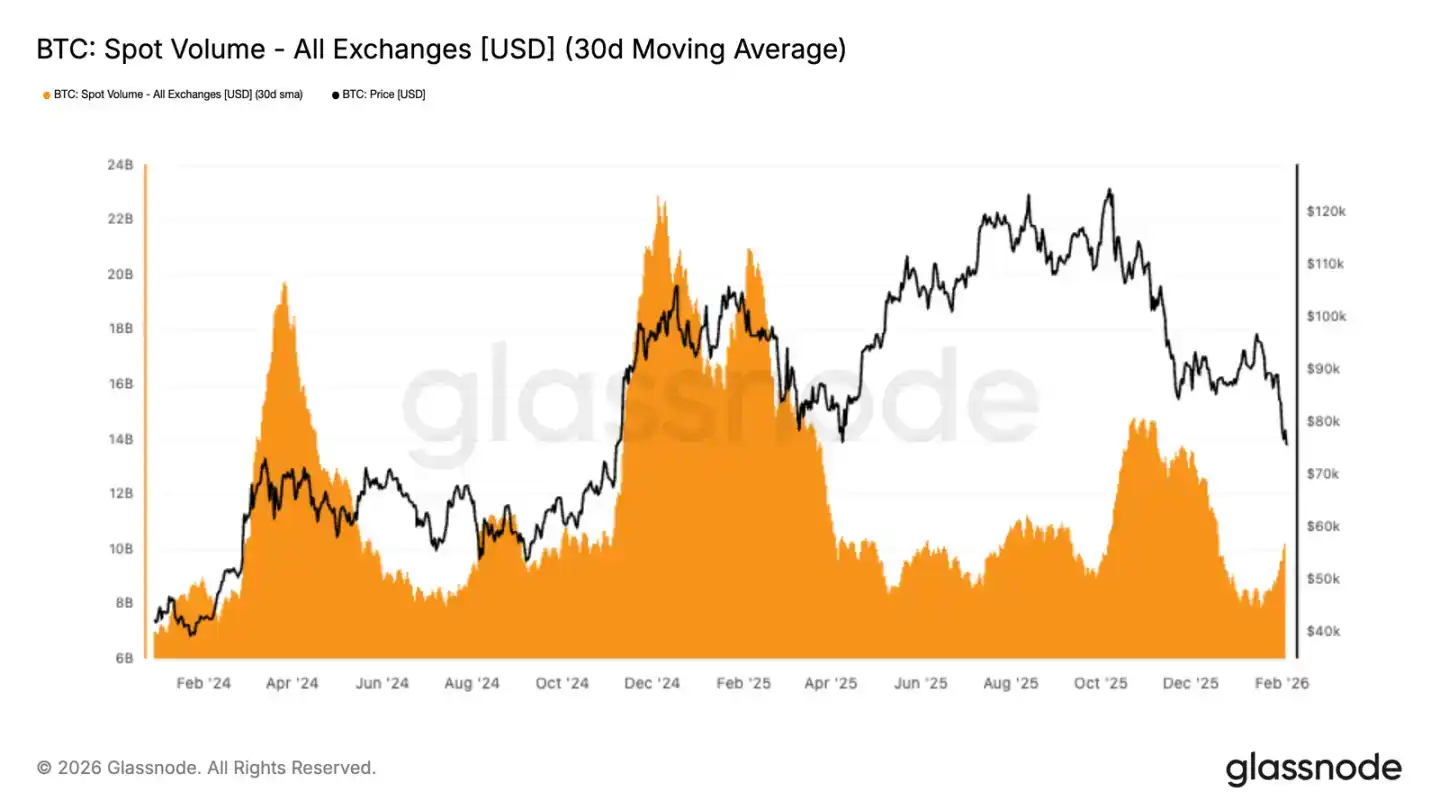

El volumen de operaciones al contado de Bitcoin continúa bajo, a pesar de que el precio ha caído de 98,000 a 72,000 dólares, el volumen promedio de operaciones a 30 días sigue siendo débil. Esto refleja una demanda insuficiente del mercado y una presión de venta que no ha sido absorbida de manera efectiva.

Puntos clave

· Bitcoin ha confirmado una ruptura a la baja, el precio ha caído por debajo de la media real del mercado, y el sentimiento del mercado se ha vuelto defensivo y cauteloso.

· Los datos on-chain muestran signos iniciales de acumulación en el rango de 70,000 a 80,000 dólares, y se ha formado una zona densa de coste de tenencia entre 66,900 y 70,600 dólares, que podría actuar como una zona de amortiguación para la presión de venta a corto plazo.

· Se ha intensificado la venta con pérdidas por parte de los inversores; a medida que el precio continúa bajando, más tenedores se ven forzados a vender para limitar pérdidas.

· El volumen de operaciones al contado sigue siendo débil, lo que indica aún más una capacidad de absorción insuficiente por parte del mercado y una falta de digestión efectiva de la oferta de venta.

· El mercado de futuros ha entrado en una fase de desapalancamiento forzado; las liquidaciones masivas de posiciones largas están exacerbando la volatilidad y la presión bajista del mercado.

· Los flujos de capital institucional se han debilitado notablemente; las entradas netas de ETF y capital relacionado se han reducido, incapaces de proporcionar el apoyo continuo de compras que había en la fase alcista anterior.

· El mercado de opciones continúa reflejando altas expectativas de riesgo a la baja; la volatilidad implícita se mantiene alta, y el aumento de la demanda de opciones de venta (puts) muestra un fuerte sentimiento de aversión al riesgo.

· En un contexto donde el apalancamiento del mercado se está limpiando pero la demanda al contado sigue siendo débil, el precio sigue siendo vulnerable. Cualquier rebote probablemente será solo una corrección técnica, no una inversión de la tendencia.

Observación de datos on-chain

Tras el análisis de la semana pasada que señalaba el riesgo a la baja del mercado tras no recuperar el coste de tenencia a corto plazo de 94,500 dólares, el precio ha caído claramente por debajo de la media real del mercado.

Ruptura de soporte clave

La media real del mercado (coste promedio de tenencia de la circulación activa, excluyendo tokens inactivos a largo plazo) ha actuado múltiples veces como línea de soporte clave durante este ajuste.

La pérdida de este soporte confirma el deterioro de la estructura del mercado desde finales de noviembre. El panorama actual es similar al de la fase inicial de 2022, cuando se pasó de la consolidación a un ajuste profundo. La débil demanda combinada con la presión de venta persistente indica que el mercado se encuentra en un estado de equilibrio frágil.

A medio plazo, el rango de fluctuación del precio se está estrechando gradualmente. La resistencia superior se sitúa cerca de la media real del mercado, alrededor de 80,200 dólares, mientras que el soporte inferior está alrededor del precio realizado de 55,800 dólares, un nivel que históricamente ha atraído la entrada de capital a largo plazo.

Análisis de la zona de demanda potencial

A medida que se restablece la estructura del mercado, el foco se desplaza hacia la posible zona de estabilización a la baja. Los siguientes indicadores on-chain ayudan a identificar áreas donde podría formarse un fondo temporal:

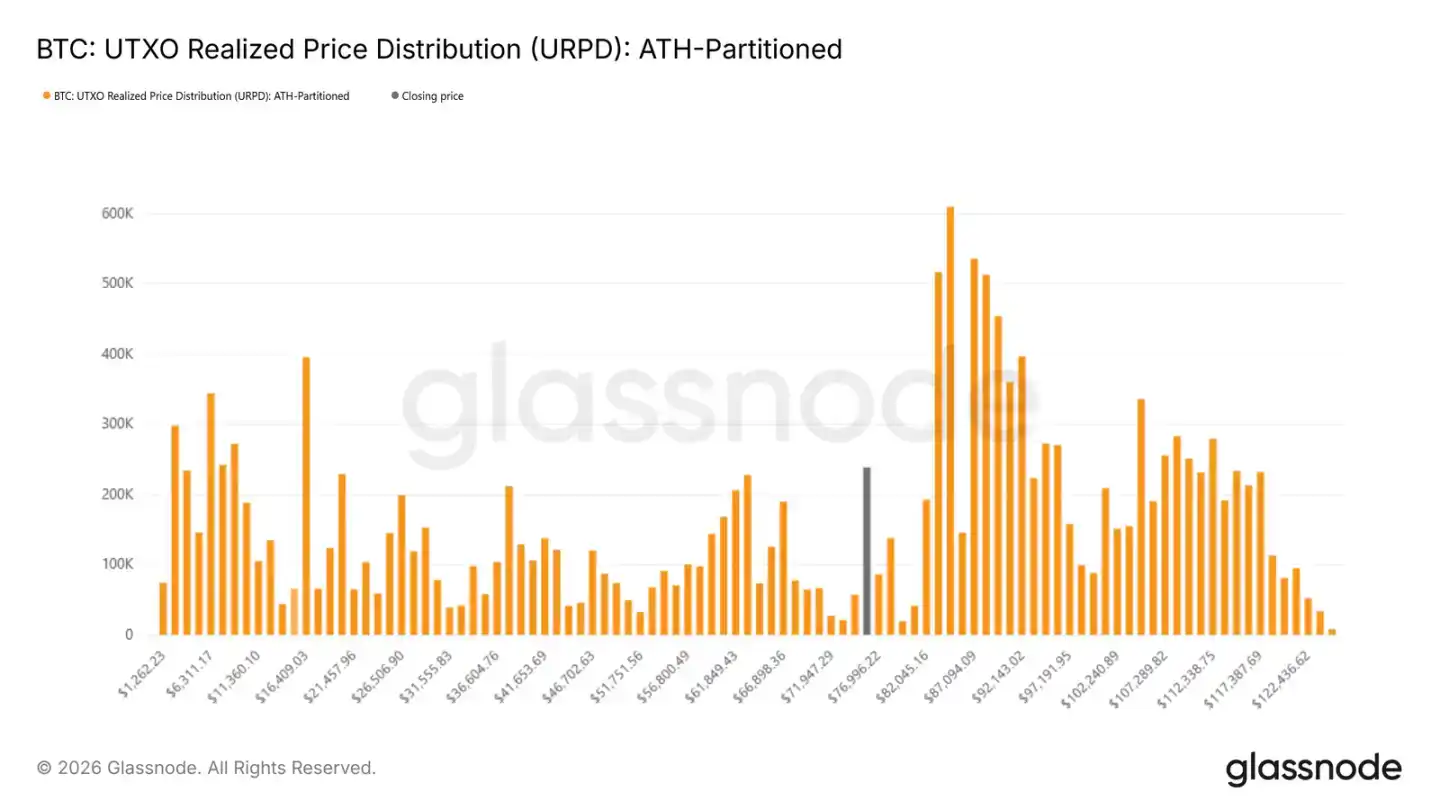

La distribución del precio realizado de UTXO muestra que los inversores recién llegados han acumulado significativamente en el rango de 70,000 a 80,000 dólares, indicando que hay capital dispuesto a comprar en correcciones en esta zona. Por debajo, entre 66,900 y 70,600 dólares, existe una zona densa de tenencia. Históricamente, este tipo de zonas de coste concentrado suelen actuar como bandas de soporte a corto plazo.

Indicadores de presión del mercado

El indicador de Pérdidas Realizadas refleja directamente el nivel de presión de los inversores. La media de pérdidas realizadas a 7 días supera actualmente los 1260 millones de dólares diarios, mostrando que las ventas de pánico han aumentado tras la ruptura a la baja de soportes clave.

La experiencia histórica muestra que los picos de pérdidas realizadas suelen aparecer en la fase de agotamiento de las ventas. Por ejemplo, durante el rebote reciente desde 72,000 dólares, las pérdidas diarias superaron brevemente los 2400 millones de dólares. Este tipo de valores extremos suelen corresponder con puntos de inflexión a corto plazo.

Comparación con ciclos históricos

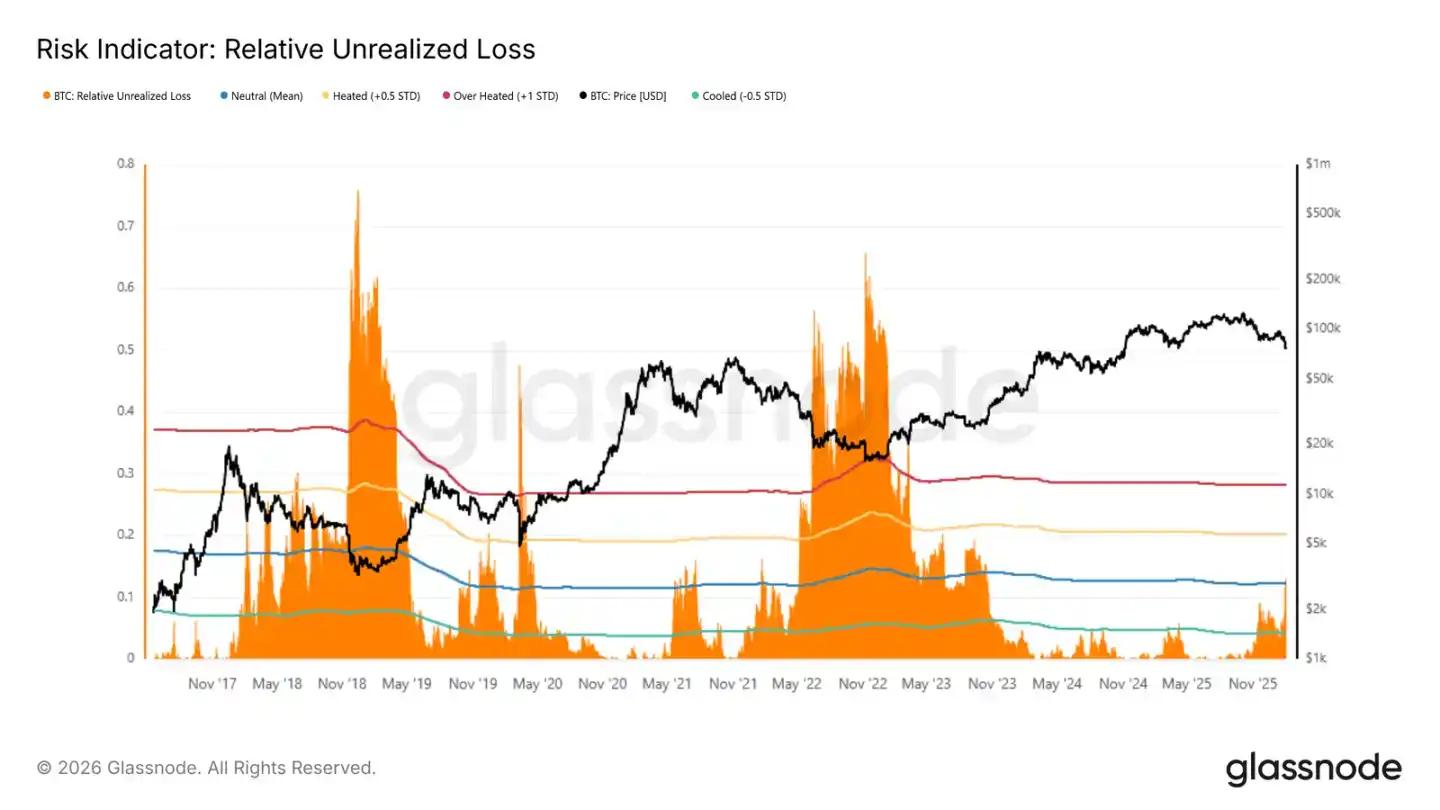

El indicador de Pérdidas No Realizadas Relativas (proporción de pérdidas no realizadas sobre la capitalización total del mercado) ayuda a comparar la presión del mercado en diferentes ciclos. Los valores extremos históricos en mercados bajistas suelen superar el 30%, llegando incluso al 65%-75% en los fondos de ciclo de 2018 y 2022.

Actualmente, este indicador ha subido por encima de su media a largo plazo (alrededor del 12%), mostrando que los inversores cuyo coste de tenencia es superior al precio actual están bajo presión. Sin embargo, para alcanzar niveles extremos históricos, normalmente se necesita un evento de riesgo sistémico de la magnitud del colapso de LUNA o FTX.

Dinámicas del mercado

Los volúmenes de operaciones al contado y de futuros se mantienen bajos, y el mercado de opciones continúa centrado en la protección a la baja.

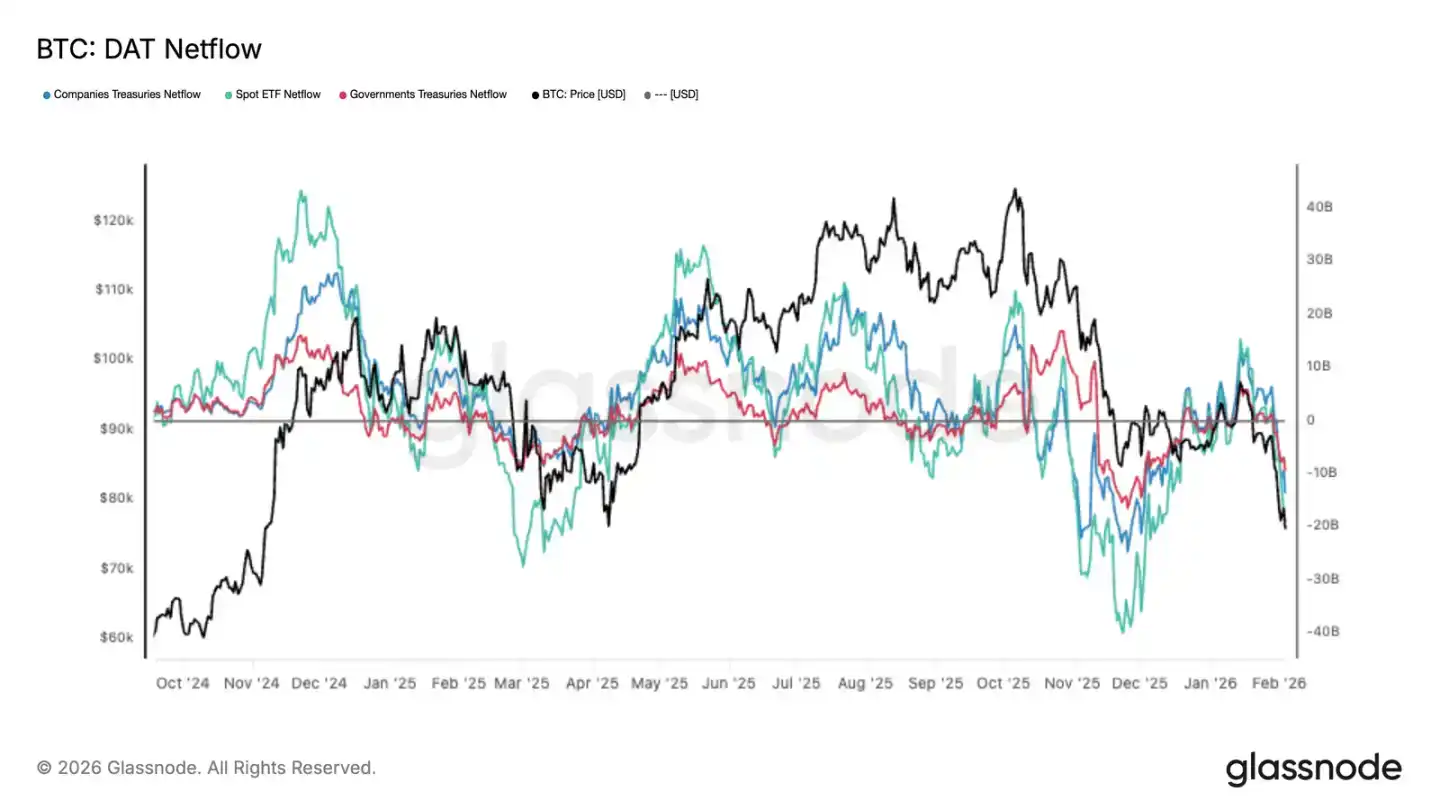

El capital institucional se convierte en flujo neto de salida

Con la caída de los precios, la demanda de los principales inversores institucionales se ha debilitado notablemente. Las entradas en ETFs al contado se han ralentizado, y los flujos de capital relacionados con empresas y gobiernos también están disminuyendo, mostrando una menor disposición a la entrada de nuevo capital.

Esto contrasta marcadamente con la fase alcista anterior, donde las entradas continuas de capital proporcionaron soporte a la subida de precios. El cambio actual en la dirección de los flujos confirma aún más la falta de nuevo capital entrando al mercado en los niveles actuales.

El volumen al contado sigue siendo bajo

A pesar de que el precio ha caído de 98,000 a 72,000 dólares, el volumen promedio de operaciones a 30 días aún no se ha ampliado de manera efectiva. Esto indica una falta de suficiente poder de compra de absorción durante la caída.

Históricamente, las verdaderas inversiones de tendencia suelen venir acompañadas de un aumento significativo del volumen al contado. El volumen actual solo se ha recuperado ligeramente, lo que sugiere que la actividad del mercado sigue centrada en la reducción de posiciones y la aversión al riesgo, más que en la acumulación activa.

La falta de liquidez hace que el mercado sea más sensible a la presión de venta; incluso ventas de tamaño medio pueden provocar caídas significativas.

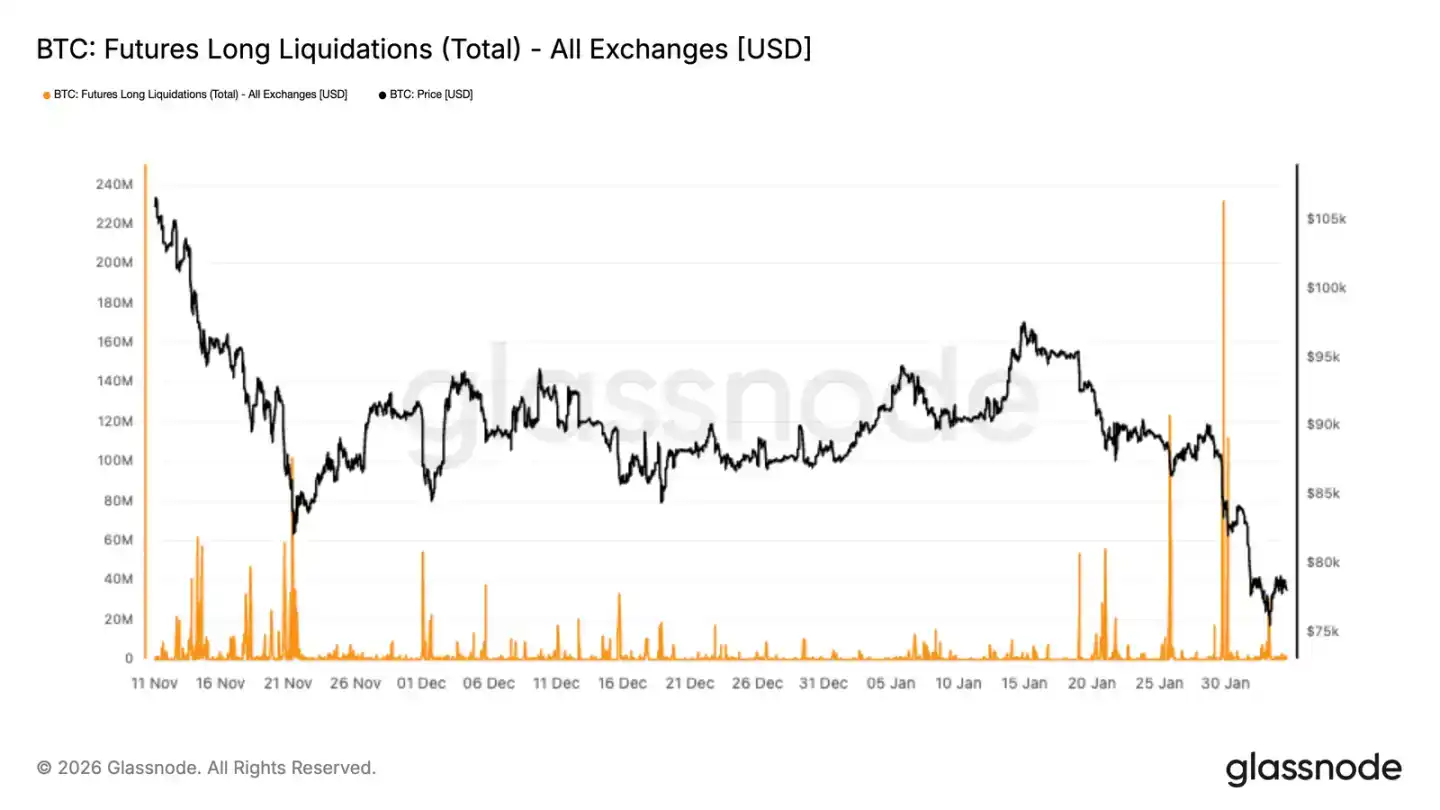

Liquidaciones forzadas en el mercado de futuros

El mercado de derivados ha experimentado liquidaciones masivas de posiciones largas, alcanzando el récord más alto desde el inicio de esta caída. Esto indica que, a medida que el precio cae, las posiciones largas apalancadas están siendo liquidadas forzosamente, exacerbando el impulso bajista.

Es importante señalar que la actividad de liquidación fue relativamente moderada durante los meses de noviembre y diciembre, mostrando una reconstrucción gradual del apalancamiento. El reciente aumento marca la entrada del mercado en una fase de desapalancamiento forzado, donde las liquidaciones forzadas se convierten en un factor principal que afecta al precio.

Que el precio pueda estabilizarse en el futuro dependerá de si el proceso de desapalancamiento es suficiente. Una verdadera recuperación requiere la intervención de compras al contado; la mera limpieza de posiciones difícilmente puede generar un rebote sostenido.

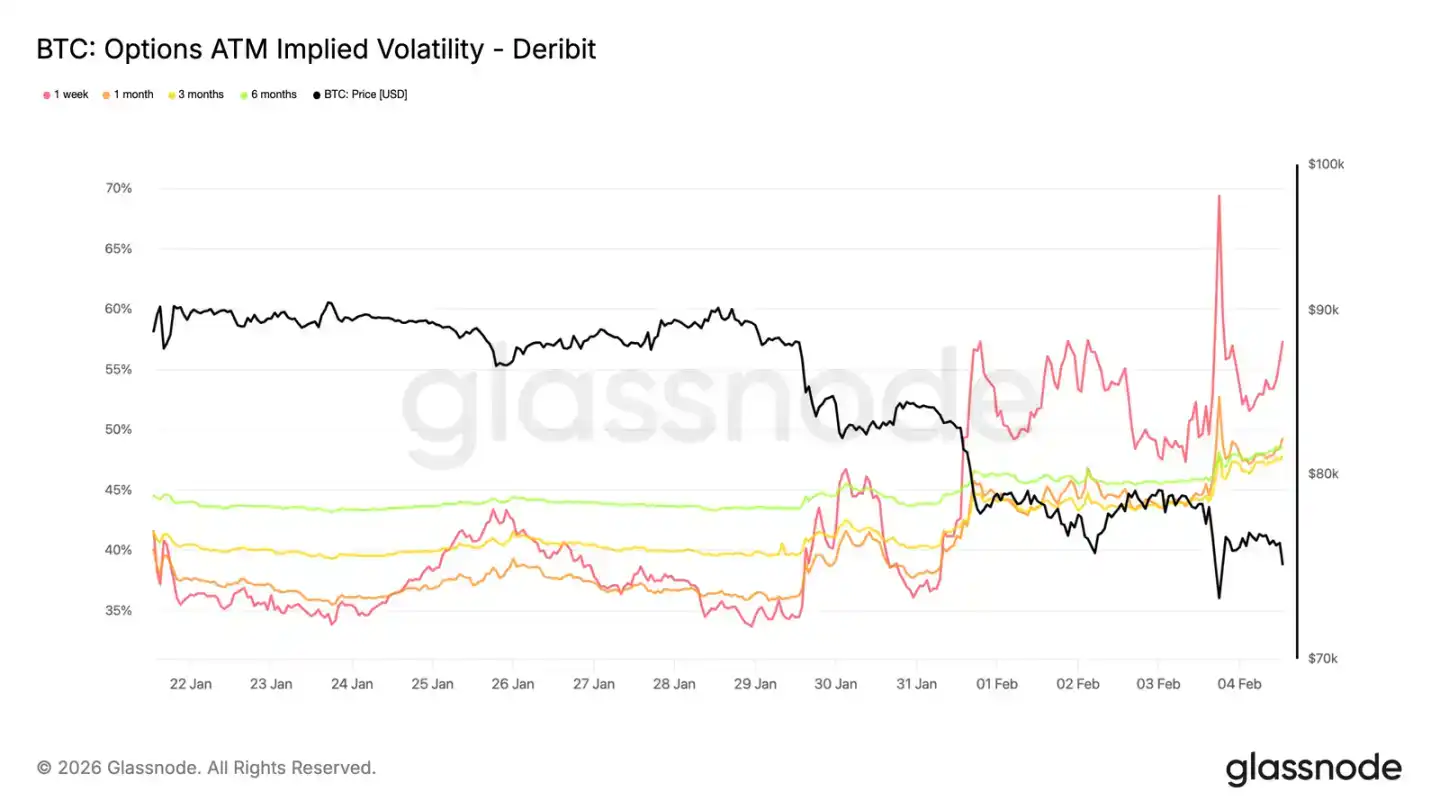

La volatilidad a corto plazo se mantiene alta

Cuando el precio probó el anterior máximo de 73,000 dólares (que ahora actúa como soporte), la volatilidad implícita a corto plazo subió hasta cerca del 70%. El nivel de volatilidad de la última semana ha aumentado aproximadamente 20 puntos de volatilidad respecto a hace dos semanas, y toda la curva de volatilidad se ha desplazado al alza.

La volatilidad implícita a corto plazo continúa siendo más alta que la volatilidad real reciente, indicando que los inversores están dispuestos a pagar una prima por protección a corto plazo. Esta reevaluación se manifiesta especialmente en los contratos de vencimiento cercano, mostrando que el riesgo se concentra ahí.

Esto refleja más una necesidad de protegerse contra caídas bruscas que un juicio direccional claro. Los operadores se muestran reacios a vender opciones a corto plazo en grandes cantidades, manteniendo alto el coste de la protección a la baja.

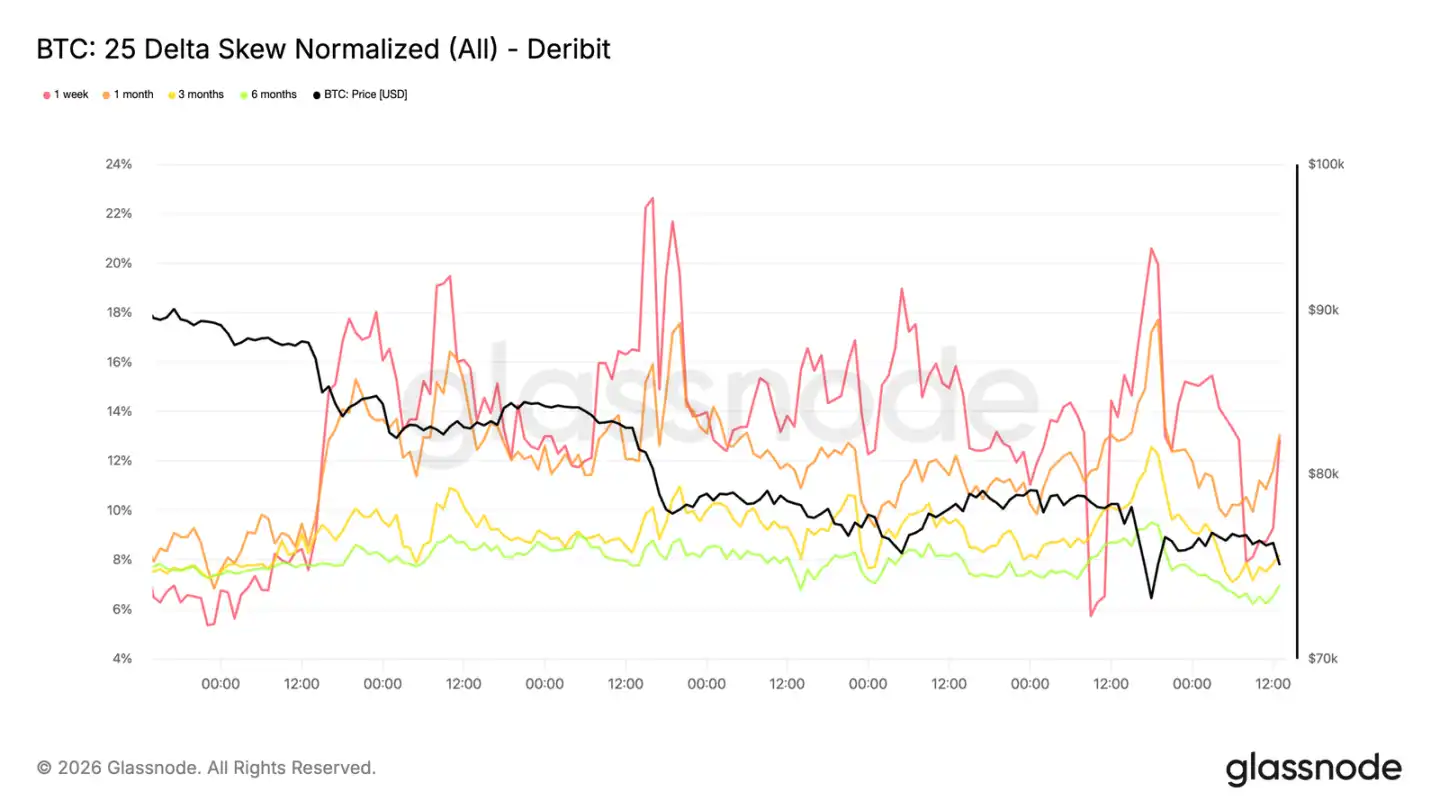

La demanda de opciones de venta (Puts) sigue aumentando

La reevaluación de la volatilidad presenta características direccionales claras. El sesgo de las opciones de venta (puts) respecto a las de compra (calls) se ha ampliado nuevamente, mostrando que el mercado está más preocupado por el riesgo a la baja que por las oportunidades de rebote.

Incluso manteniendo el precio por encima de 73,000 dólares, el flujo de capital en opciones sigue concentrado en posiciones protectoras, lo que hace que la distribución de la volatilidad implícita se incline hacia lo negativo, reforzando el tono defensivo del mercado.

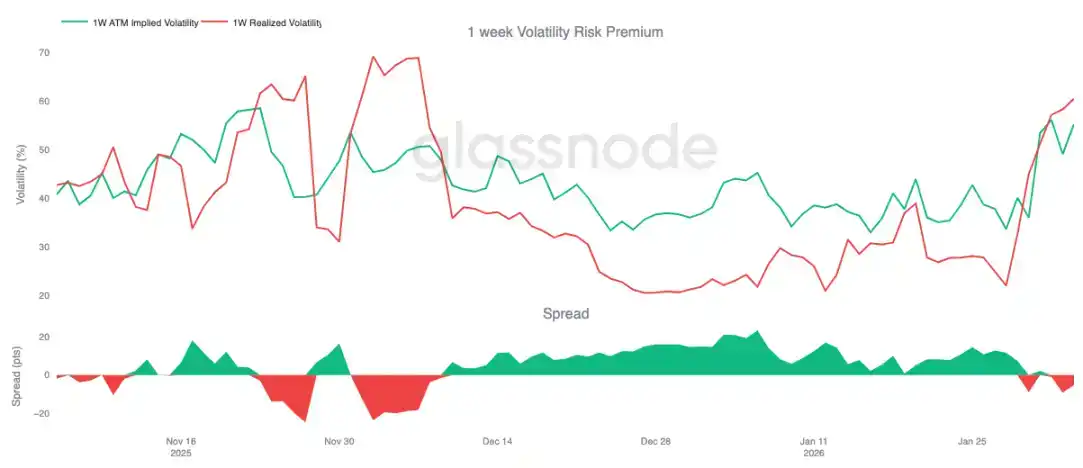

La prima de riesgo de volatilidad se vuelve negativa

La prima de riesgo de volatilidad a 1 semana se ha vuelto negativa por primera vez desde principios de diciembre, situándose actualmente alrededor de -5, mientras que hace un mes estaba en +23.

Una prima de riesgo negativa significa que la volatilidad implícita es inferior a la volatilidad real. Para los vendedores de opciones, esto significa que el beneficio por decaimiento temporal se convierte en pérdida, obligándoles a realizar operaciones de cobertura más frecuentes, lo que a su vez aumenta la presión a corto plazo en el mercado.

En este entorno, el trading de opciones ya no actúa estabilizando el mercado, sino que puede exacerbar la volatilidad de los precios.

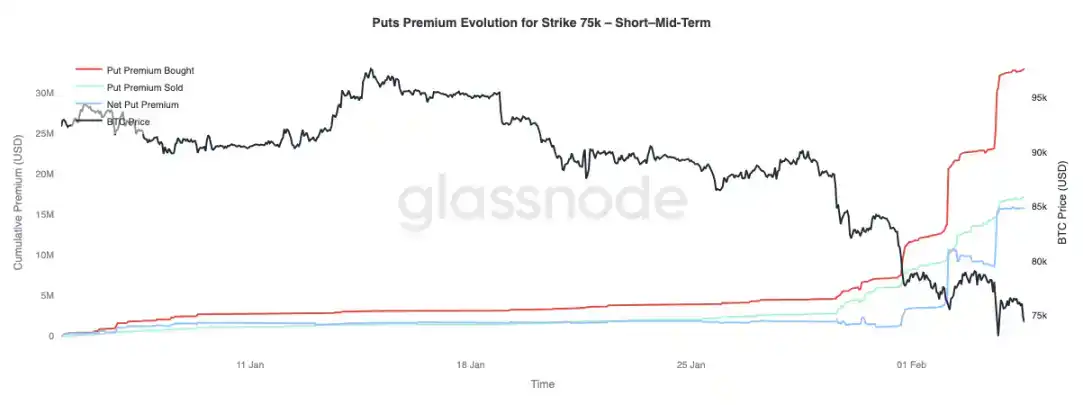

Cambios en la prima de las opciones Put de 75,000 dólares

Las opciones Put con precio de ejercicio de 75,000 dólares se han convertido en el foco de atención del mercado, ya que este nivel ha sido probado repetidamente. La prima neta de compra de estas opciones Put ha aumentado significativamente, un proceso que ha avanzado en tres etapas, cada una coincidiendo con caídas de precio sin rebote efectivo.

En opciones de plazo más largo (más de 3 meses), la situación es diferente: la prima de venta comienza a superar a la de compra, indicando que los operadores están dispuestos a vender alta volatilidad en contratos a largo plazo, mientras continúan pagando una prima por protección a corto plazo.

Resumen

Tras no recuperar el nivel clave de 94,500 dólares, Bitcoin ha caído por debajo de la media real del mercado de 80,200 dólares, entrando en un estado defensivo. A medida que el precio cae al rango de 70,000 dólares, los beneficios no realizados se contraen y las pérdidas realizadas aumentan. Aunque hay signos iniciales de acumulación en el rango de 70,000-80,000 dólares y se ha formado una banda densa de tenencia entre 66,900-70,600 dólares, las ventas con pérdidas persistentes muestran que el sentimiento del mercado sigue siendo cauteloso.

En el mercado de derivados, la presión de venta muestra características desordenadas; las liquidaciones masivas de posiciones largas confirman el proceso de reset del apalancamiento. Aunque esto ayuda a limpiar el exceso de especulación, por sí solo no es suficiente para formar un fondo sólido. El mercado de opciones refleja una mayor incertidumbre; el aumento de la demanda de Puts y la alta volatilidad indican que los inversores se preparan para una continuación de la volatilidad.

La clave para la evolución futura sigue estando en la demanda al contado. Si no se observa un aumento en la participación al contado y entradas continuas de capital, el mercado seguirá enfrentándose a presión bajista, y los rebotes también podrían carecer de sostenibilidad. Antes de que mejoren los fundamentos, el riesgo sigue inclinado a la baja. Una verdadera recuperación requiere tiempo, una rotación suficiente de posiciones y una recuperación sustancial de la confianza de los compradores.