A principios de enero de 2026, el mercado mostró signos de agotamiento de la fuerza vendedora, lo que creó una oportunidad para un rebote de los precios hacia el límite superior del rango de negociación actual. Sin embargo, este rebote conlleva un riesgo elevado, ya que los precios se acercan a la zona de aproximadamente 98.000 dólares, donde los inversores que compraron recientemente han formado una activa presión de venta en el 'punto de equilibrio' cerca de su precio de coste.

Puntos clave

· La estructura on-chain sigue siendo frágil: Los precios rondan niveles clave de base de coste, careciendo de una confirmación sostenida de la firme convicción de los tenedores a largo plazo.

· Persiste el problema de exceso de oferta: Los inversores que compraron recientemente se enfrentan a una resistencia al alza, lo que limita la sostenibilidad de las subidas y hace que cualquier rebote sea propenso a encontrarse con ventas.

· Los flujos de efectivo spot se vuelven positivos: La presión vendedora en las principales plataformas de negociación ha disminuido, pero el comportamiento de compra sigue siendo selectivo, no generalizado.

· Las entradas de fondos de tesorería son dispersas: La actividad de las tesorerías es esporádica y impulsada por eventos, sin formar aún una tendencia de compra coordinada, por lo que su impacto en la demanda general es limitado.

· Baja participación en el mercado de derivados: El volumen de futuros se contrae, el uso de apalancamiento es cauteloso y el mercado se encuentra en un estado de baja participación.

· El mercado de opciones solo presenta presión a corto plazo: La volatilidad implícita a corto plazo reacciona a eventos de riesgo, mientras que la volatilidad a medio y largo plazo se mantiene estable.

· La demanda de cobertura se calienta brevemente antes de volver a la normalidad: El pico en la ratio de volumen puts/calls se ha calmado, indicando que la aversión al riesgo fue táctica.

· Los traders mantienen una gamma corta neta: Esto debilita el soporte mecánico para la estabilidad de los precios y aumenta la sensibilidad del mercado a shocks de liquidez.

Análisis profundo on-chain

En las últimas dos semanas, el esperado rebote técnico se ha materializado en gran medida, con los precios estancándose por debajo de la base de coste de los tenedores a corto plazo tras tocar la resistencia, confirmando una vez más la existencia de una presión de venta sustancial por encima. Este informe se centrará en analizar la estructura de esta oferta 'sobrehang' y su comportamiento, revelando las dinámicas vendedoras emergentes.

El rebote técnico encuentra resistencia

Una narrativa clara ha tomado forma: el mercado ha estado en una fase moderada de tendencia bajista. Su fondo a la baja ha sido sostenido por el precio medio real del mercado de 81.100 dólares, mientras que el techo al alza ha estado limitado por el coste medio de los tenedores a corto plazo. Este rango ha creado un equilibrio frágil, donde la presión a la baja es absorbida, pero los intentos alcistas han sido repetidamente vendidos por inversores que compraron entre el primer y tercer trimestre de 2025.

A principios de enero de 2026, el debilitamiento de la fuerza vendedora abrió una ventana para que los precios rebotaran hacia el límite superior del rango. Sin embargo, a medida que los precios se acercaban a la zona de unos 98.000 dólares, la disposición a vender de los inversores que compraron recientemente cerca de su precio de coste aumentó, agravando el riesgo de este rebote.

El rechazo reciente de los precios cerca de los 98.400 dólares (base de coste de los tenedores a corto plazo) es idéntico a la estructura del mercado del primer trimestre de 2022. En aquel entonces, el mercado no logró superar efectivamente en múltiples ocasiones la zona de coste de los compradores recientes, lo que condujo a un período prolongado de consolidación. Esta similitud subraya la naturaleza frágil del actual intento de recuperación.

La presión de la oferta 'sobrehang' persiste

Basándonos en la observación del rechazo de los precios en niveles clave de coste, un examen más detallado de la distribución de la oferta on-chain puede explicar más claramente por qué el impulso alcista se ha frustrado repetidamente.

El gráfico URPD (Distribución de Ganancias/Pérdidas No Realizadas) revela claramente por qué el exceso de oferta por encima de los 98.000 dólares sigue siendo la fuerza principal que suprime los rebotes a medio y corto plazo. El rebote reciente llenó parcialmente el 'vacío' entre aproximadamente 93.000 y 98.000 dólares, principalmente debido a la transferencia de los primeros compradores a los nuevos participantes, formando un nuevo grupo de oferta de tenedores a corto plazo.

Sin embargo, la distribución de la oferta por encima de los 100.000 dólares muestra que existe una zona de oferta amplia y densa, y estos tokens se están convirtiendo gradualmente en tenencias de holders a largo plazo. Esta oferta 'sobrehang' no digerida es una fuente constante de presión vendedora que probablemente mantenga los precios por debajo de los 98.400 dólares (línea de coste de los tenedores a corto plazo) y el nivel psicológico de 100.000 dólares. Por lo tanto, se requiere una aceleración significativa y sostenida del impulso de la demanda para lograr una ruptura efectiva.

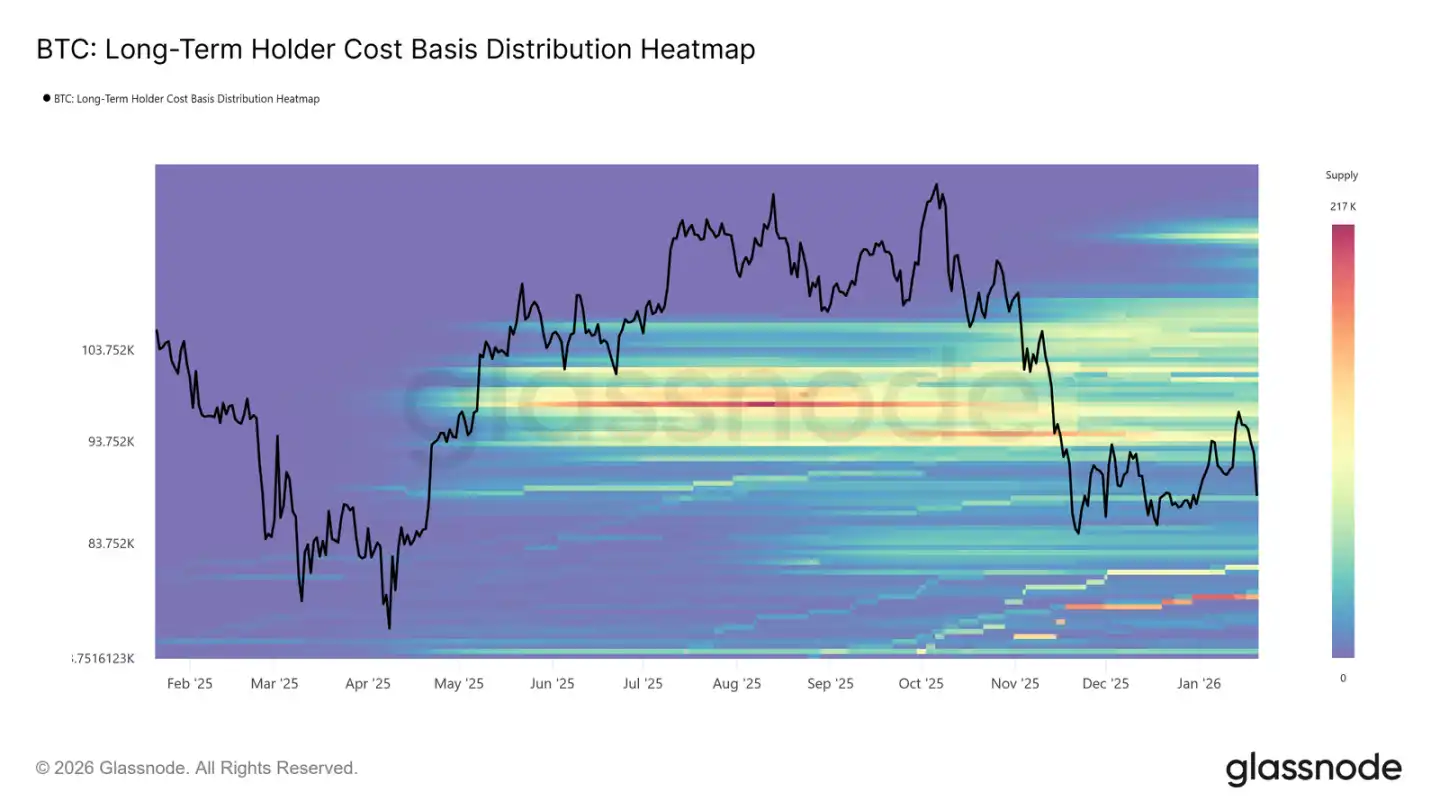

Los tenedores a largo plazo también constituyen una resistencia

Ampliando la perspectiva desde los tenedores a corto plazo hasta las tenencias a largo plazo, encontramos que existen las mismas restricciones estructurales.

El mapa de calor de la distribución de la base de coste de los tenedores a largo plazo muestra que, por encima del precio spot actual, existe una densa zona de coste de tenencia a largo plazo. Cuando los precios rebotan hacia estos niveles de compra históricos, esta área representa una enorme liquidez vendedora potencial.

Hasta que aparezca una demanda nueva y lo suficientemente fuerte para absorber esta oferta superior, los tenedores a largo plazo seguirán siendo una fuente potencial de resistencia. Por lo tanto, a menos que esta oferta 'sobrehang' sea completamente digerida, es probable que el espacio alcista siga siendo limitado, y cualquier rebote sea propenso a encontrar nuevas ventas.

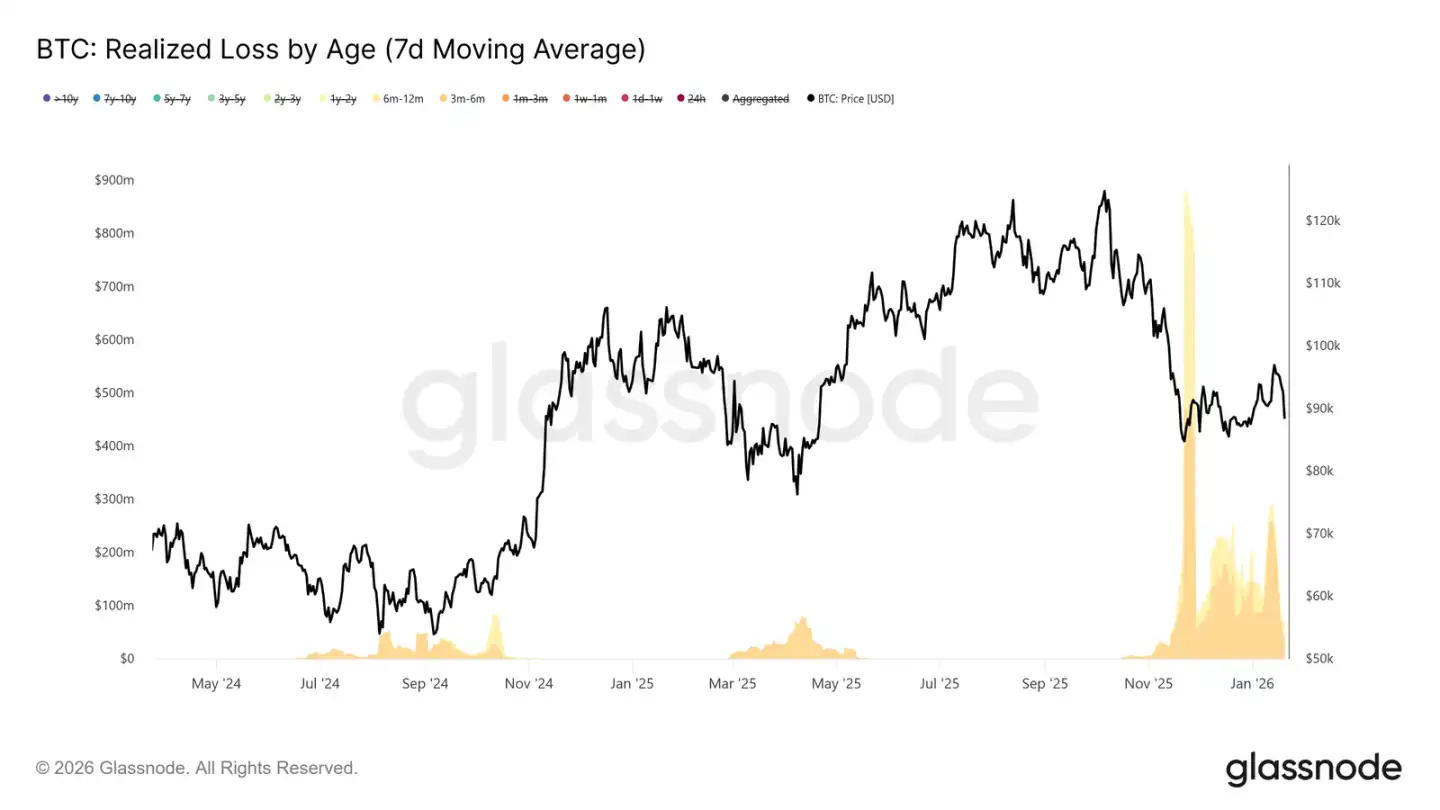

El rebote encuentra toma de beneficios y ventas por stop-loss

Yendo más allá, podemos identificar qué grupos de inversores estuvieron realizando activamente ganancias (o cortando pérdidas) durante el reciente avance hacia los ~98.000 dólares, suprimiendo así los precios.

Los datos de pérdidas realizadas segmentados por antigüedad de tenencia muestran que las ventas con pérdidas provinieron principalmente del grupo que mantuvo tokens durante 3-6 meses, seguido por los tenedores de 6-12 meses. Este patrón es característico de la 'venta por dolor', particularmente común entre los inversores que compraron por encima de los 110.000 dólares y que ahora eligen salir cuando el precio se acerca a su línea de coste. Este comportamiento refuerza la presión vendedora cerca de los niveles clave de recuperación.

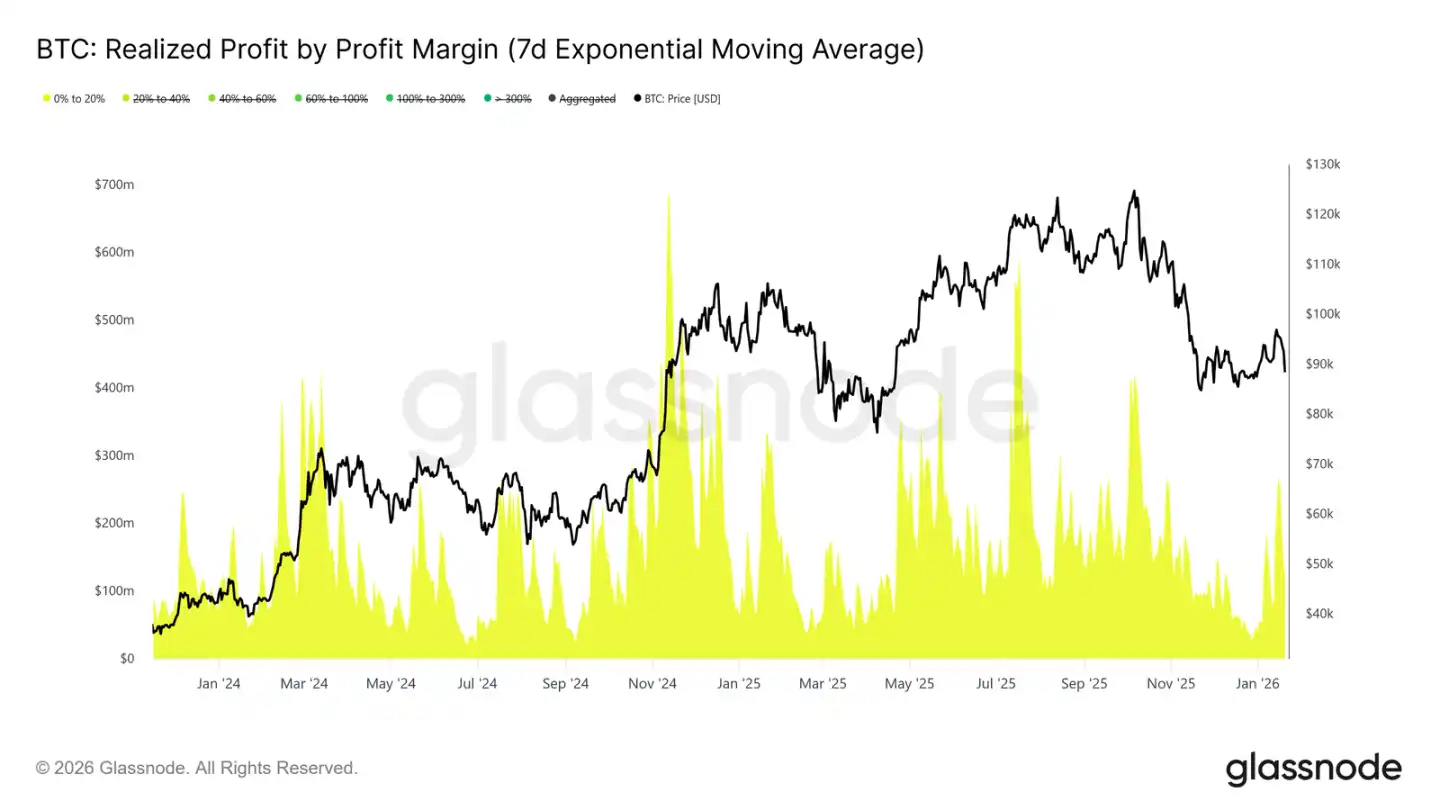

Mientras tanto, los datos de ganancias realizadas segmentados por margen de beneficio indican que la toma de beneficios en el rango de margen del 0% al 20% ha aumentado significativamente. Esto subraya la influencia de los 'vendedores en punto de equilibrio' y los traders de swing a corto plazo, que tienden a tomar ganancias modestas y salir, en lugar de esperar a que continúe la tendencia.

Este comportamiento es común en períodos de transición del mercado, donde la convicción de los inversores es frágil y se centran más en la preservación del capital y la obtención de beneficios tácticos. Este aumento de la venta con bajos márgenes de beneficio está erosionando continuamente el impulso alcista, ya que la oferta se libera continuamente cerca del precio de coste.

Observación del mercado off-chain

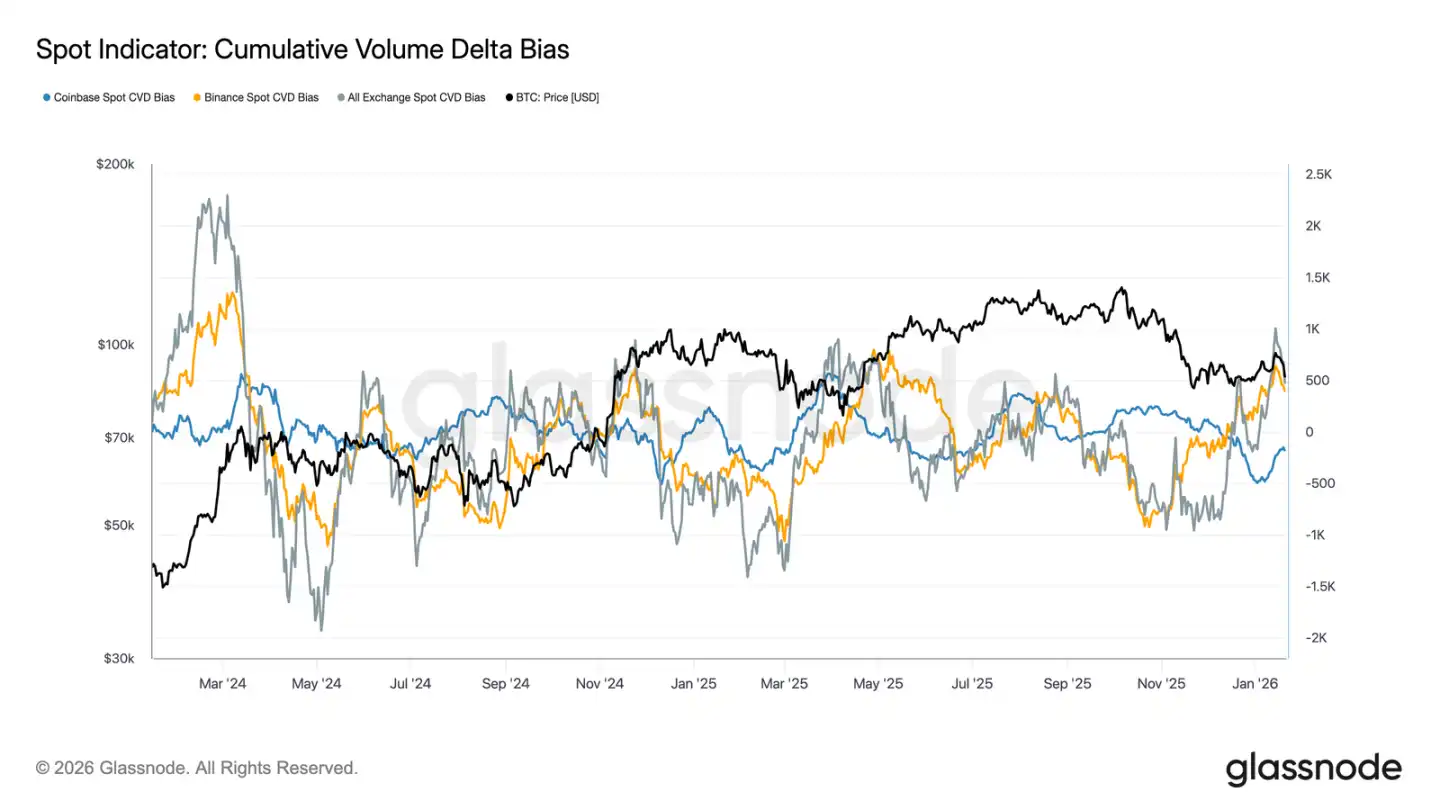

Los flujos de efectivo spot se vuelven positivos

El comportamiento del mercado spot ha mejorado tras la reciente caída. El indicador CVD (Diferencia de Volumen Acumulado) integral de Binance y de las plataformas de negociación ha vuelto a un estado de compra neta, lo que indica que los participantes spot han comenzado a recomprar, en lugar de vender en las subidas, contrastando con la presión de venta sostenida de períodos de consolidación anteriores.

La velocidad de venta neta de Coinbase, que anteriormente había sido la principal fuente de presión vendedora durante las oscilaciones del rango, también se ha ralentizado significativamente. La disminución de la presión vendedora desde Coinbase ayuda a reducir la oferta superior, estabilizar el movimiento de precios y apoyar el rebote reciente.

Aunque la participación spot aún no muestra la compra continua y agresiva típica de las fases de expansión tendencial, el regreso a la compra neta en las principales plataformas marca una mejora positiva en la estructura subyacente del mercado spot.

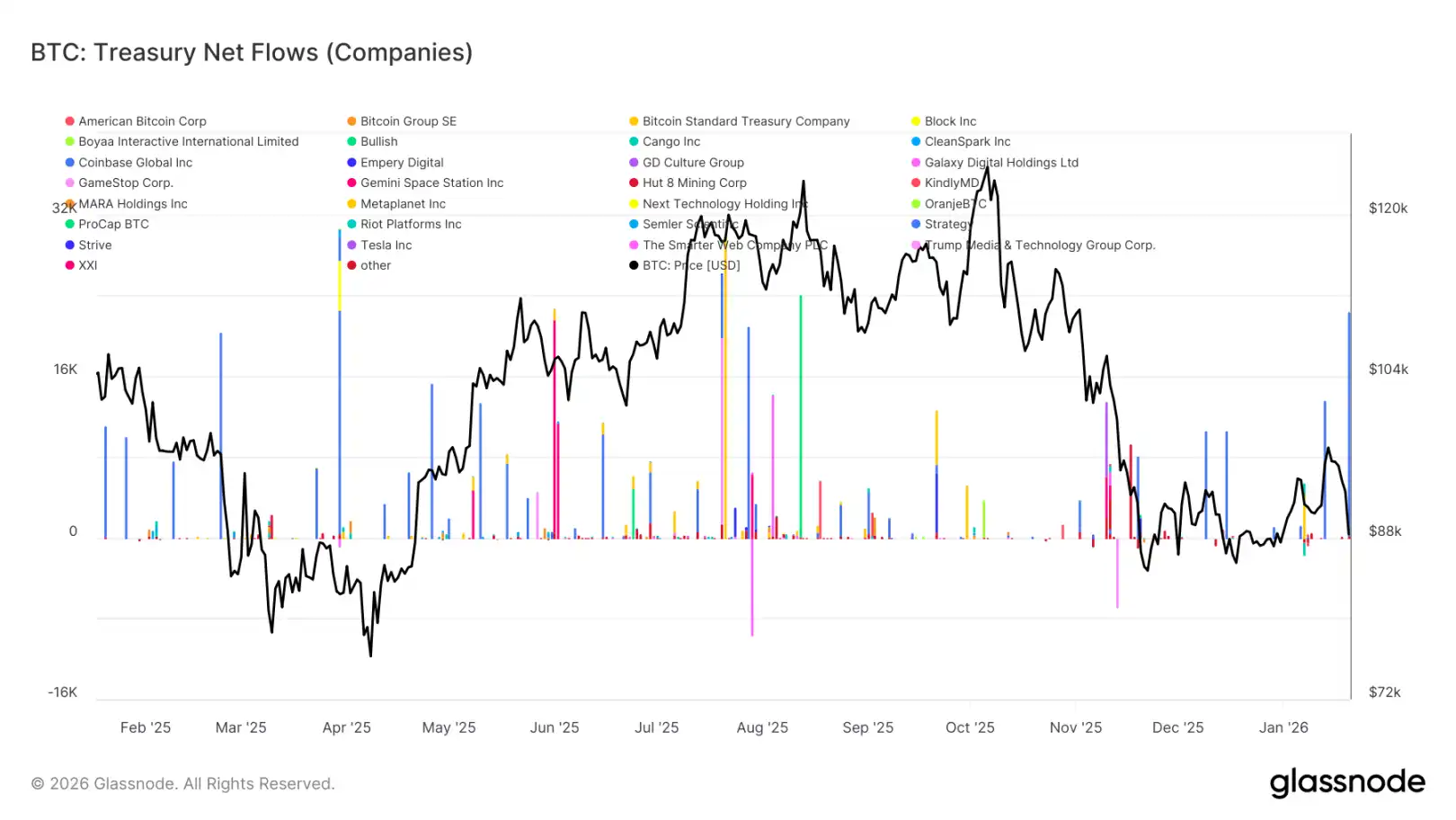

Las entradas de fondos de tesorería de activos digitales siguen siendo esporádicas

Los flujos netos recientes de las tesorerías de activos digitales siguen mostrando características dispersas y desequilibradas, con actividades impulsadas principalmente por eventos aislados, más que por una tendencia general de compra. Aunque ha habido picos de compra significativos de empresas individuales en las últimas semanas, la demanda corporativa general aún no ha entrado en un modo de acumulación sostenida.

En general, los flujos de las tesorerías de activos digitales fluctúan en un rango estrecho cerca de la línea cero, lo que indica que la mayoría de las operaciones de tesorería corporativa están actualmente en modo de espera u operando de manera oportunista, en lugar de realizar acumulaciones sistemáticas. Esto contrasta marcadamente con las fases anteriores de compra corporativa coordinada que impulsaron la aceleración de la tendencia.

En general, los últimos datos muestran que las operaciones de tesorería corporativa son solo una fuente de demanda marginal y selectiva, cuyo impacto es intermitente y aún no decisivo para la dinámica general de precios.

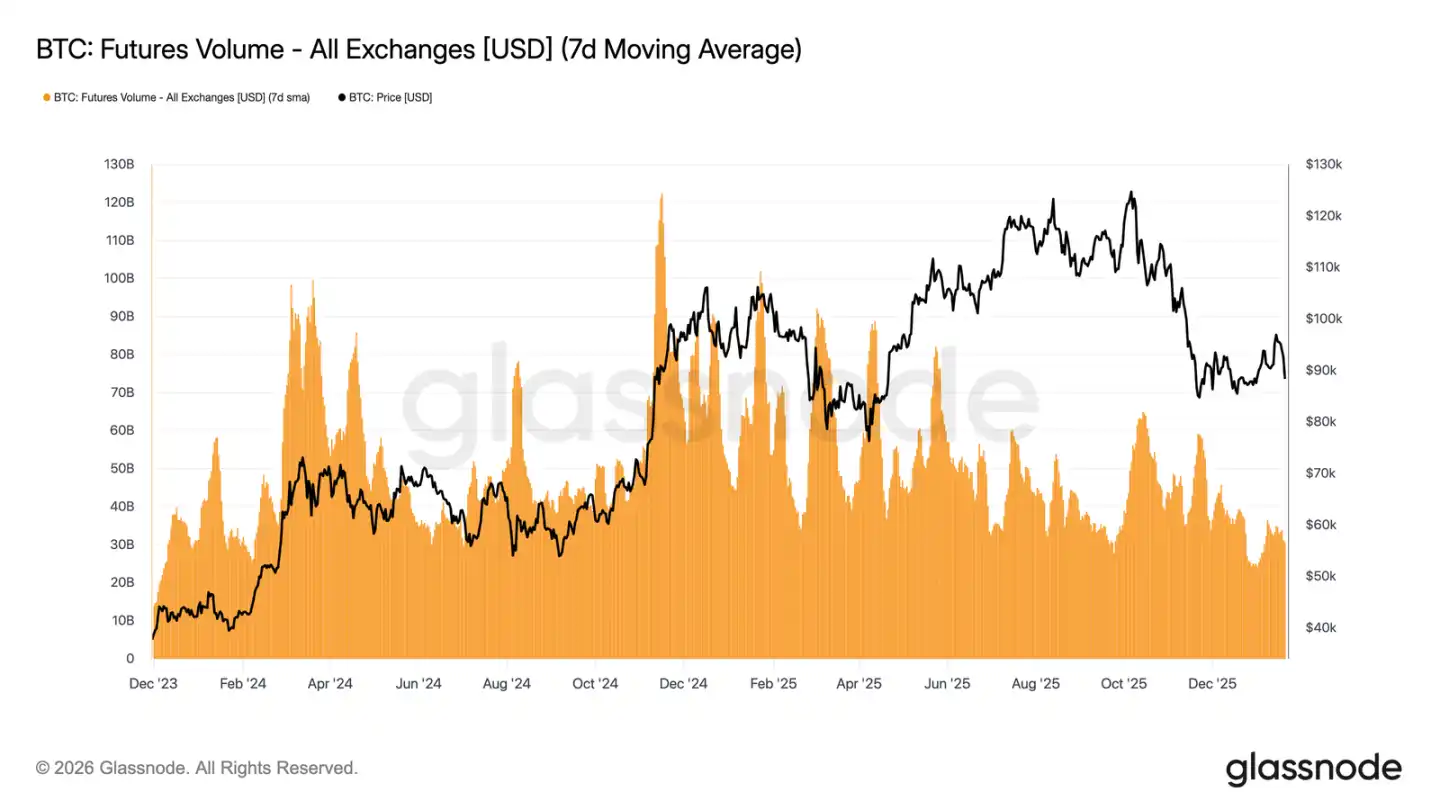

Mercado de derivados inactivo

El volumen medio móvil de 7 días de los futuros de Bitcoin continúa contrayéndose, muy por debajo de los niveles que normalmente acompañan a las tendencias. La reciente volatilidad de precios no ha ido acompañada de una ampliación efectiva del volumen, lo que destaca la baja participación y la falta de confianza en el mercado de derivados.

La estructura actual del mercado sugiere que el movimiento reciente de precios está más impulsado por una liquidez escasa que por un posicionamiento agresivo. El ajuste del interés abierto tampoco ha ido acompañado de un crecimiento sincronizado del volumen, lo que refleja más un ajuste y reequilibrio de riesgo de las posiciones existentes que la entrada de nuevo apalancamiento.

En resumen, el mercado de derivados se encuentra actualmente en un estado 'tranquilo' de baja participación, con un escaso interés especulativo. Esta característica de 'mercado fantasma' significa que el mercado podría ser muy sensible a cualquier recuperación del volumen, pero actualmente su influencia en el descubrimiento de precios es limitada.

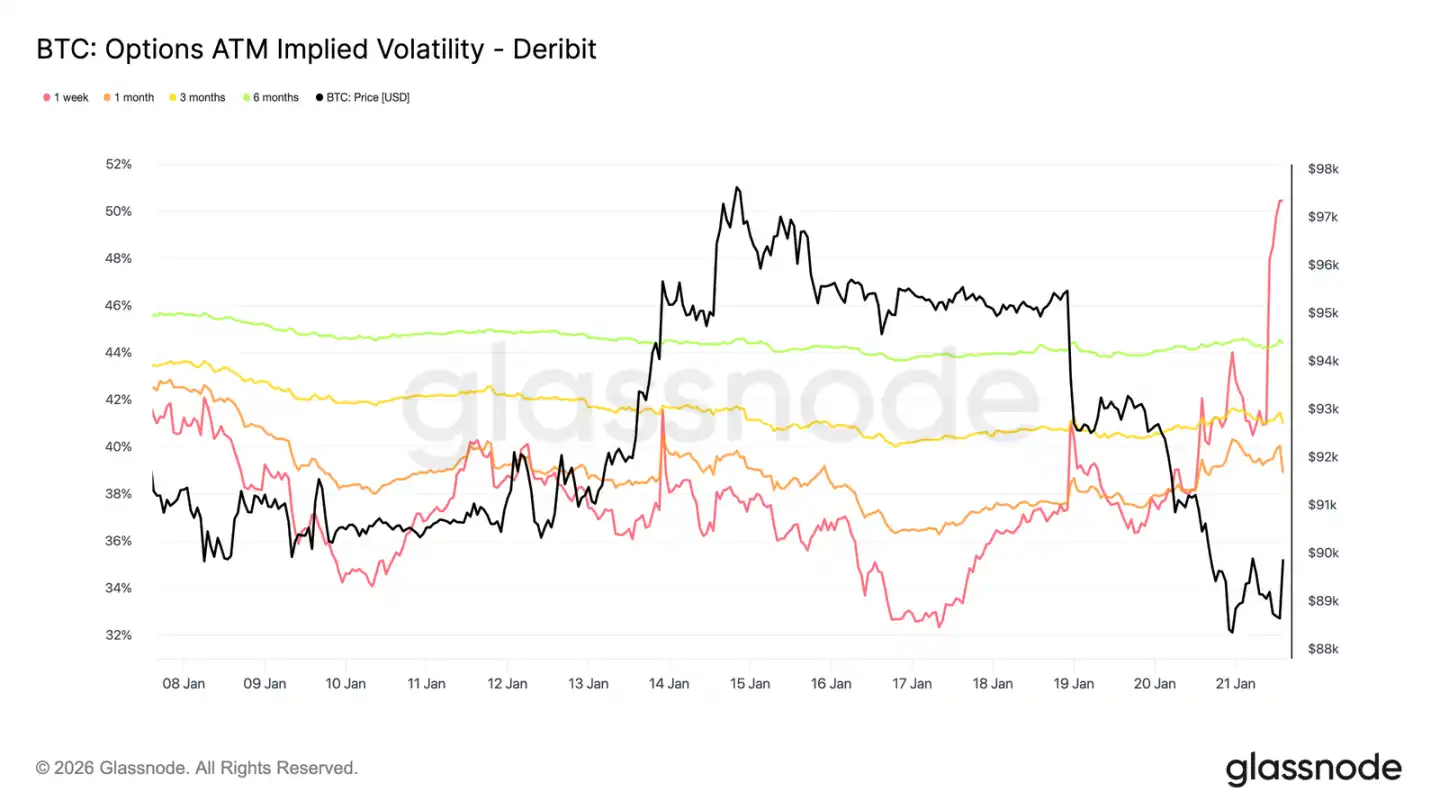

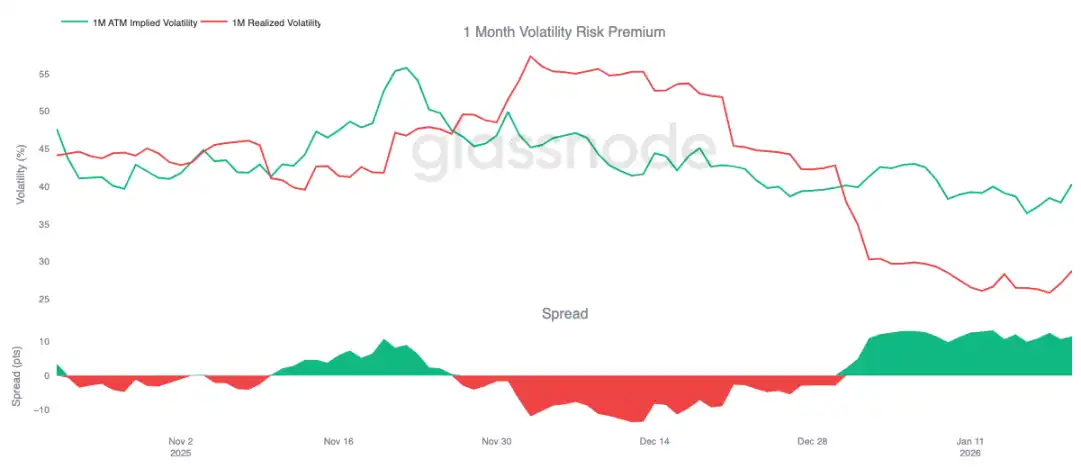

La volatilidad implícita solo sube a corto plazo

La venta spot impulsada por noticias macroeconómicas y geopolíticas solo estimuló un aumento de la volatilidad a corto plazo. Desde la caída del domingo, la volatilidad implícita a una semana ha subido más de 13 puntos de volatilidad, mientras que la volatilidad implícita a tres meses solo subió unos 2 puntos, y la de seis meses apenas se movió.

Esta pronunciada inclinación en el extremo más corto de la curva de volatilidad indica que los traders están operando de manera táctica, en lugar de reevaluar la estructura de riesgo a medio plazo. Solo el ajuste de la volatilidad a corto plazo refleja una incertidumbre impulsada por eventos, no un cambio en todo el sistema de volatilidad.

El mercado está valorando riesgos breves, no turbulencias duraderas.

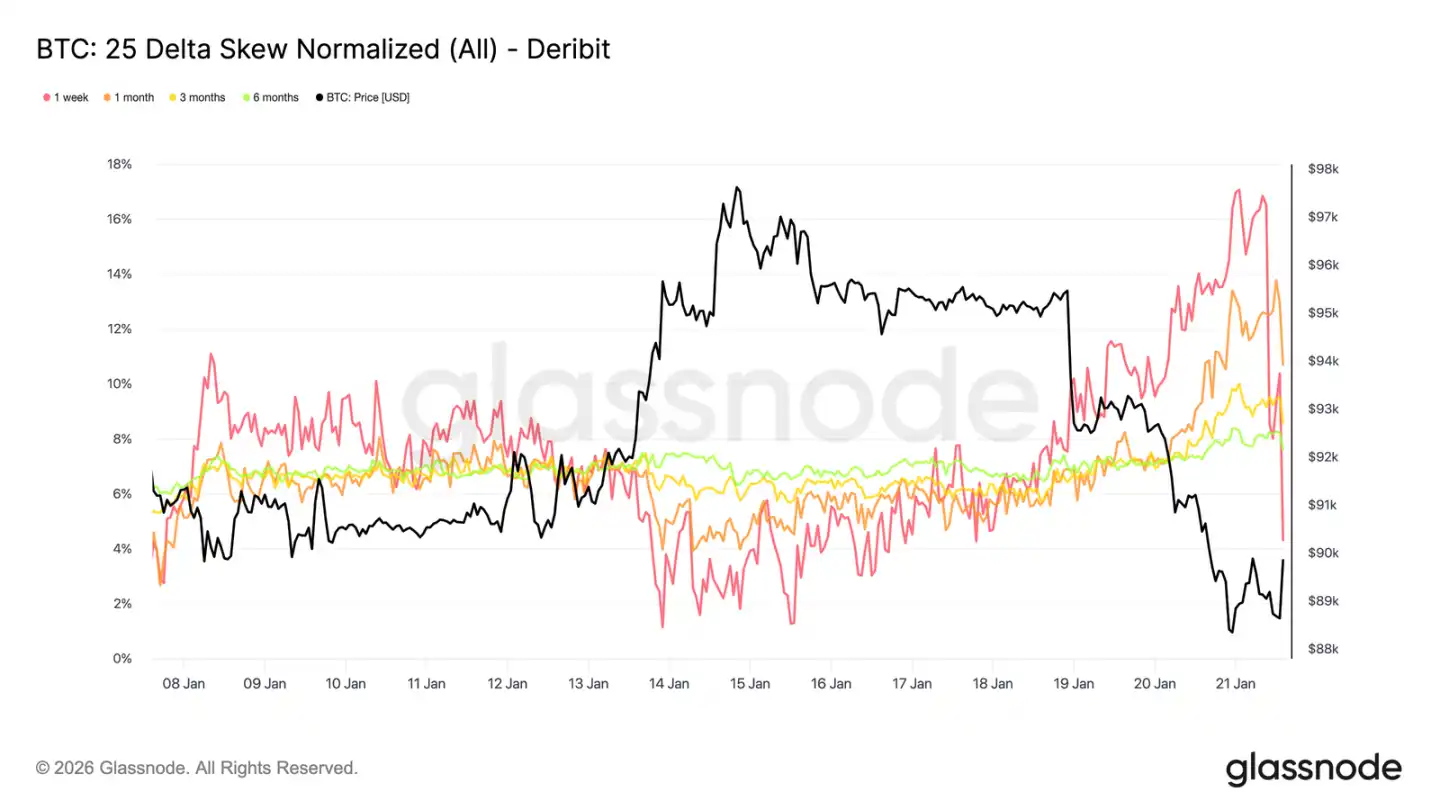

El sesgo de las opciones a corto plazo fluctúa bruscamente

Al igual que la volatilidad a la par, el sesgo a corto plazo también dominó este ajuste. El sesgo de Delta 25 a una semana, que hace una semana estaba cerca del equilibrio, se ha inclinado bruscamente hacia un estado en el que 'las opciones de venta (puts) son más caras'.

Desde la semana pasada, este indicador de sesgo se ha movido unos 16 puntos de volatilidad hacia el lado de las puts, alcanzando una prima de puts de casi el 17%. El sesgo a un mes también reaccionó, mientras que los sesgos a más largo plazo, aunque ya estaban en territorio de puts, solo se profundizaron ligeramente.

Una inclinación tan drástica del sesgo suele acompañar a movimientos extremos localizados, donde el posicionamiento del mercado está congestionado y es difícil continuar la tendencia original. Una vez que el mercado digirió los comentarios relacionados con el Foro de Davos, se realizaron algunas ganancias en la prima a la baja y el sesgo comenzó a retroceder rápidamente.

La prima de riesgo de volatilidad se mantiene alta

La prima de riesgo de volatilidad a un mes se ha mantenido positiva desde principios de año. Aunque la volatilidad implícita se encuentra en mínimos históricos absolutos, su valoración sigue siendo persistentemente más alta que la volatilidad realizada real. En otras palabras, las opciones siguen siendo 'caras' en relación con la volatilidad de precios que realmente ocurre.

La prima de riesgo de volatilidad captura la diferencia entre la volatilidad implícita y la realizada. Una prima positiva significa que los vendedores de opciones son compensados por asumir el riesgo de volatilidad. Esto crea un entorno de arbitraje favorable para las estrategias de 'venta de volatilidad' (short vol): mantener posiciones gamma cortas puede generar rendimientos siempre que la volatilidad real se mantenga dentro de un rango limitado.

Esta dinámica se auto-refuerza, suprimiendo la subida de la volatilidad. Mientras sea rentable vender volatilidad, más participantes se unirán, manteniendo así la volatilidad implícita en niveles bajos. Al 20 de enero, el diferencial de volatilidad a un mes era de aproximadamente 11,5 puntos de volatilidad, favorable para los vendedores, lo que ilustra claramente que el entorno actual sigue siendo propicio para vender volatilidad.

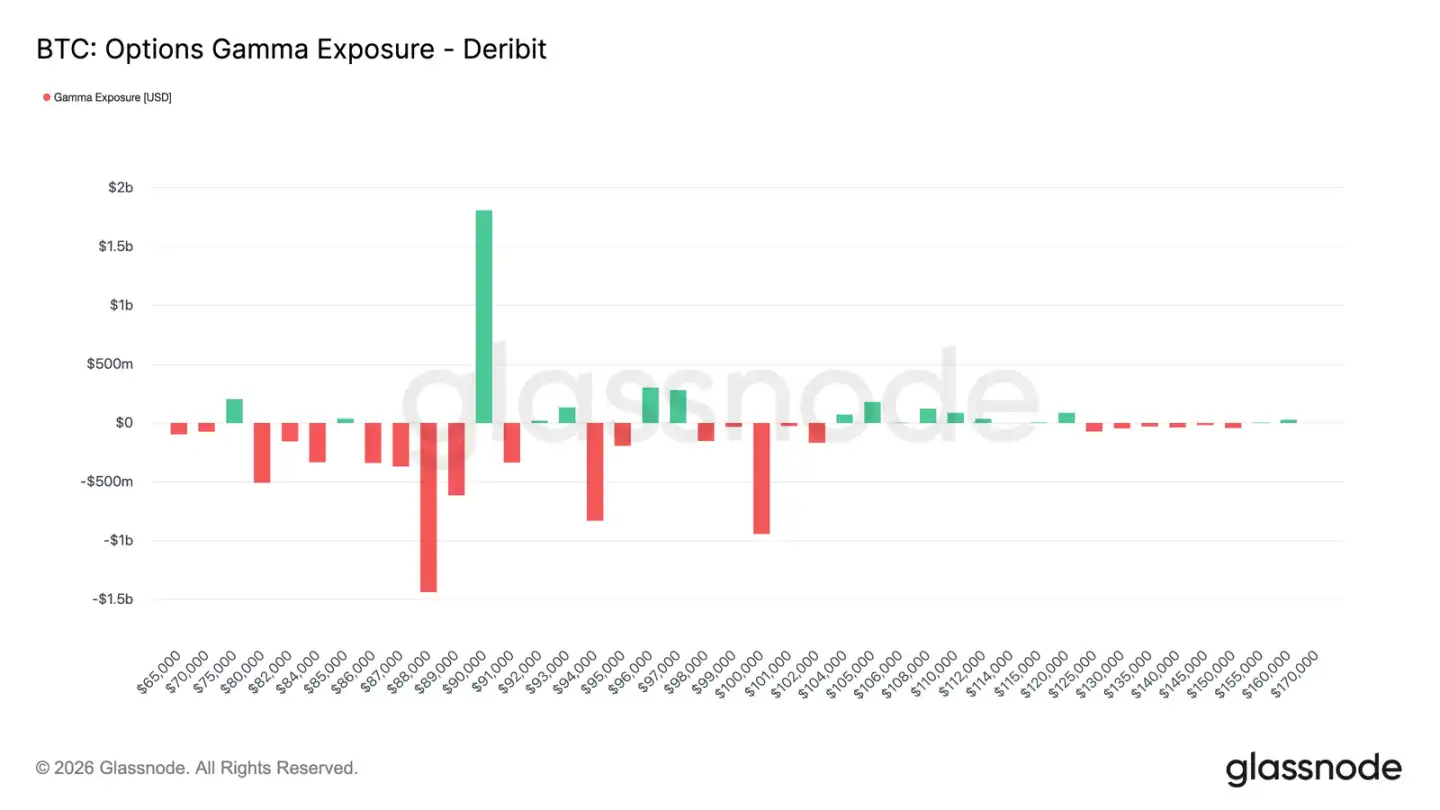

El posicionamiento de los traders se vuelve corto neto

La exposición gamma de los traders es una fuerza estructural clave que influye en el comportamiento de los precios a corto plazo. Los flujos recientes muestran que los inversores compraron activamente protección a la baja, lo que llevó a los traders a mantener posiciones gamma cortas por debajo de los 90.000 dólares. Simultáneamente, algunos inversores financiaron esto vendiendo opciones de compra (calls), dejando a los traders con posiciones gamma largas por encima de los 90.000 dólares.

Esto crea un panorama asimétrico: por debajo de los 90.000 dólares, los traders tienen gamma corta, lo que significa que una caída de precios podría auto-acelerarse debido a sus operaciones de cobertura (venta de futuros o spot). Por encima de los 90.000 dólares, la gamma larga de los traders actúa como un estabilizador, ya que las subidas desencadenan su compra de cobertura, amortiguando así el avance.

Por lo tanto, es probable que el comportamiento de los precios por debajo de los 90.000 dólares siga siendo frágil, y los 90.000 dólares mismos se convertirán en un punto clave de fricción. Para romper ese nivel de manera efectiva y sostenida, se necesita suficiente impulso y confianza del mercado para digerir los flujos de cobertura de los traders y llevar su exposición gamma a niveles de precios más altos.

Conclusión

El mercado de Bitcoin sigue en un estado de baja participación, y el movimiento actual de precios se debe más a una 'disminución de la presión de venta' que a una 'compra activa'. Los datos on-chain continúan revelando problemas de exceso de oferta y fragilidad del soporte estructural. Aunque los flujos de efectivo spot han mejorado, aún no se han traducido en una tendencia de compra sostenida.

La demanda institucional se mantiene cautelosa, los flujos de tesorería se estabilizan cerca de la línea cero y la actividad se compone principalmente de operaciones esporádicas. El mercado de derivados está inactivo, con volúmenes de futuros contraídos y apalancamiento limitado, creando conjuntamente un entorno de baja liquidez que hace que los precios sean anormalmente sensibles a ligeros cambios en el posicionamiento.

El mercado de opciones también refleja esta contención. La revalorización de la volatilidad se limita al corto plazo, la demanda de cobertura ha vuelto a la normalidad y la alta prima de riesgo de volatilidad continúa anclando los niveles generales de volatilidad.

En general, el mercado parece estar formando un fondo en silencio. La consolidación actual no surge de una participación sobrecalentada, sino de una pausa temporal en la convicción de los inversores, que esperan el próximo catalizador capaz de激发 una participación generalizada.