Autor: Sebastien Davies

Compilación: Deep Tide TechFlow

Guía de Deep Tide: La reflexión de un fundador que pasó de las finanzas tradicionales a la infraestructura on-chain: por qué el crédito de Activos del Mundo Real (RWA) no es suficiente, por qué la financiación basada en narrativas ha muerto, por qué la liquidez en sí misma es infraestructura. Este artículo desglosa el cambio lógico subyacente en las finanzas blockchain, desde una rápida expansión a una gestión refinada, y también presagia el foco competitivo de la próxima generación de stablecoins y sistemas de gestión del tesoro: no quién lanza primero, sino quién puede operar de manera sostenible bajo condiciones reales de mercado.

La evolución de la infraestructura financiera rara vez es tan limpia y rápida como describen las narrativas del mercado. Más a menudo, es un lento reconocimiento de la ineficacia gradual de antiguas suposiciones. A medida que la industria de los activos digitales madura, el debate sobre las finanzas descentralizadas ha pasado de estar impulsado por narrativas a un examen más frío de los sistemas ya construidos. La característica central de los mercados financieros de hoy no es la velocidad, sino la fricción. O, más exactamente, la viscosidad.

En dinámica de fluidos, la viscosidad mide la resistencia al flujo de una sustancia. En el sistema financiero, se manifiesta como inercia institucional, requisitos de cumplimiento y comportamientos arraigados. Un error fundamental de las finanzas blockchain tempranas fue asumir que la superioridad tecnológica forzaría la adopción. Los sistemas financieros no evolucionan por elegancia tecnológica, evolucionan por compatibilidad con los flujos de trabajo.

La viscosidad del sistema financiero

Esta fricción rara vez es un subproducto accidental de la tecnología heredada. En las finanzas tradicionales, a menudo es deliberada. Los controles jerárquicos, estándares de capital y comités operativos aseguran que las funciones clave continúen operando en períodos de estrés. Lo que desde fuera parece burocracia, desde dentro se ve como una gestión racional de los activos de los clientes y la reputación institucional.

Esta filosofía de diseño es necesariamente prioritaria para la estabilidad. La construcción de productos es un proceso controlado, con funciones limitadas por reglas de custodia y estándares de informes. La ejecución es más lenta, pero la durabilidad se convierte en una característica, no en un parche añadido posteriormente. Cuando ocurren fallos, rara vez se manifiestan como un colapso repentino, sino como retrasos en la integración y una respuesta insuficiente al cambio.

Los mercados nativos de cripto se desarrollaron bajo suposiciones diferentes. La fricción se minimizó para acelerar la experimentación, el despliegue y la expansión global. Los despliegues sin permiso y los incentivos tokenizados permitieron que el capital fluyera a una velocidad extraordinaria, a menudo sin las mismas salvaguardas operativas. La construcción ocurría en los márgenes del mercado, los productos encontraban demanda rápidamente, pero a menudo dejaban a los usuarios como los primeros probadores en tiempo real del código y del diseño de incentivos.

El resultado es una tensión complementaria, no una oposición limpia. Las finanzas tradicionales intercambian velocidad de ejecución por previsibilidad. Los sistemas nativos de cripto aceptan la ruptura porque la iteración es una fuente principal de ventaja competitiva. Sin embargo, la reflexividad de los mercados de baja viscosidad significa que la liquidez puede desintegrarse tan rápido como se acumuló, creando una rápida contagio cuando llega el estrés.

A medida que la industria madura, las expectativas han cambiado. El capital nativo de cripto ha comenzado a exigir características institucionales: transparencia, gestión de riesgos, supervisión profesional del tesoro. Se ha formado una zona intermedia significativa, donde los participantes operan en carriles blockchain, pero esperan el rigor operativo de sistemas más maduros.

Hibridación selectiva

Los dos sistemas se están fusionando gradualmente. La infraestructura cripto se está volviendo más viscosa en áreas necesarias a escala institucional: custodia, cumplimiento, gestión de riesgos. Las instituciones tradicionales están modernizando la entrega y reduciendo la fricción de integración mediante APIs y sistemas de liquidación programables.

La infraestructura más duradera combinará la velocidad de iteración de los activos digitales con la arquitectura de control que las finanzas tradicionales han perfeccionado durante décadas. Para las instituciones, el desafío rara vez es cognitivo, sino de integración. Reemplazar los sistemas del tesoro y las estructuras de informes genera una enorme fricción organizativa; la continuidad sigue priorizándose sobre la optimización. Los ganadores serán aquellos que se integren en los flujos de trabajo existentes, transformando la integración de una cirugía organizativa a una transición más gradual.

Las siguientes reflexiones provienen de la experiencia directa de esta maduración estructural, construyendo una solución de gestión del tesoro on-chain llamada Elara. Analizan por qué el orden de la infraestructura se ha invertido y cómo diseñamos sistemas para la eventual fusión de estos dos mundos.

El fin de la infraestructura impulsada por narrativas

Unirme a la junta directiva de TrueFi me permitió ver de primera mano un mercado que estaba experimentando una profunda revalorización estructural. La plataforma operaba principalmente como un mercado crediticio para Activos del Mundo Real (RWA), pero las suposiciones que impulsaron la expansión temprana de la industria habían perdido claramente peso. Mi experiencia en finanzas tradicionales sugería que el desafío central del crédito permanecía: poner préstamos on-chain no resuelve el riesgo de contraparte.

Blockchain ofrece transparencia, pagos automáticos y pagos condicionales, pero no mejora la economía subyacente del préstamo ni el crédito del prestatario. En un entorno competitivo donde las plataformas pujan por el mismo grupo limitado de crédito de alta calidad, los márgenes se comprimen y las pérdidas se agravan. Muchos operadores tempranos intentaron compensar la brecha con emisiones tokenizadas insostenibles, una estrategia con un límite evidente.

Pivote estratégico

Si los mercados crediticios de activos digitales van a madurar, necesitan algo más que infraestructura de préstamo aislada. Necesitan infraestructura de tesorería capaz de coordinar la liquidez, las garantías, la liquidación y los flujos de capital en un entorno on-chain cada vez más interconectado. Esta comprensión nos llevó de un producto independiente a una arquitectura financiera.

Los sistemas de tesorería programables pueden, en última instancia, crear una integración más estrecha entre la gestión de liquidez, la coordinación de garantías y la formación de crédito en los mercados digitales nativos. No porque cada componente deba estar dentro de un ecosistema cerrado, sino porque la infraestructura fragmentada genera arrastre operativo, ineficiencias de capital y complejidad de contraparte.

La oportunidad a largo plazo nunca fue solo otorgar préstamos. Era participar en una capa de coordinación más amplia alrededor del capital digital: gestión del tesoro, liquidez de garantías, enrutamiento de liquidez, infraestructura de liquidación y despliegue de capital ajustado al riesgo. Los límites entre los sistemas de tesorería, liquidación y crédito se están volviendo más porosos. El capital comienza a fluir en estos entornos más como una infraestructura operativa interconectada que como productos aislados.

Integrado en este cambio hay un punto económico práctico. La infraestructura financiera sostenible no puede depender indefinidamente de emisiones tokenizadas o programas de incentivos. Estos mecanismos pueden acelerar la adopción temprana, pero rara vez generan una economía duradera por sí solos. Un modelo más resistente proviene de participar en múltiples capas de la pila de capital. Construir infraestructura cerca de la coordinación del tesoro, la gestión de liquidez y los flujos de garantías permite que la economía se componga como en un sistema financiero real.

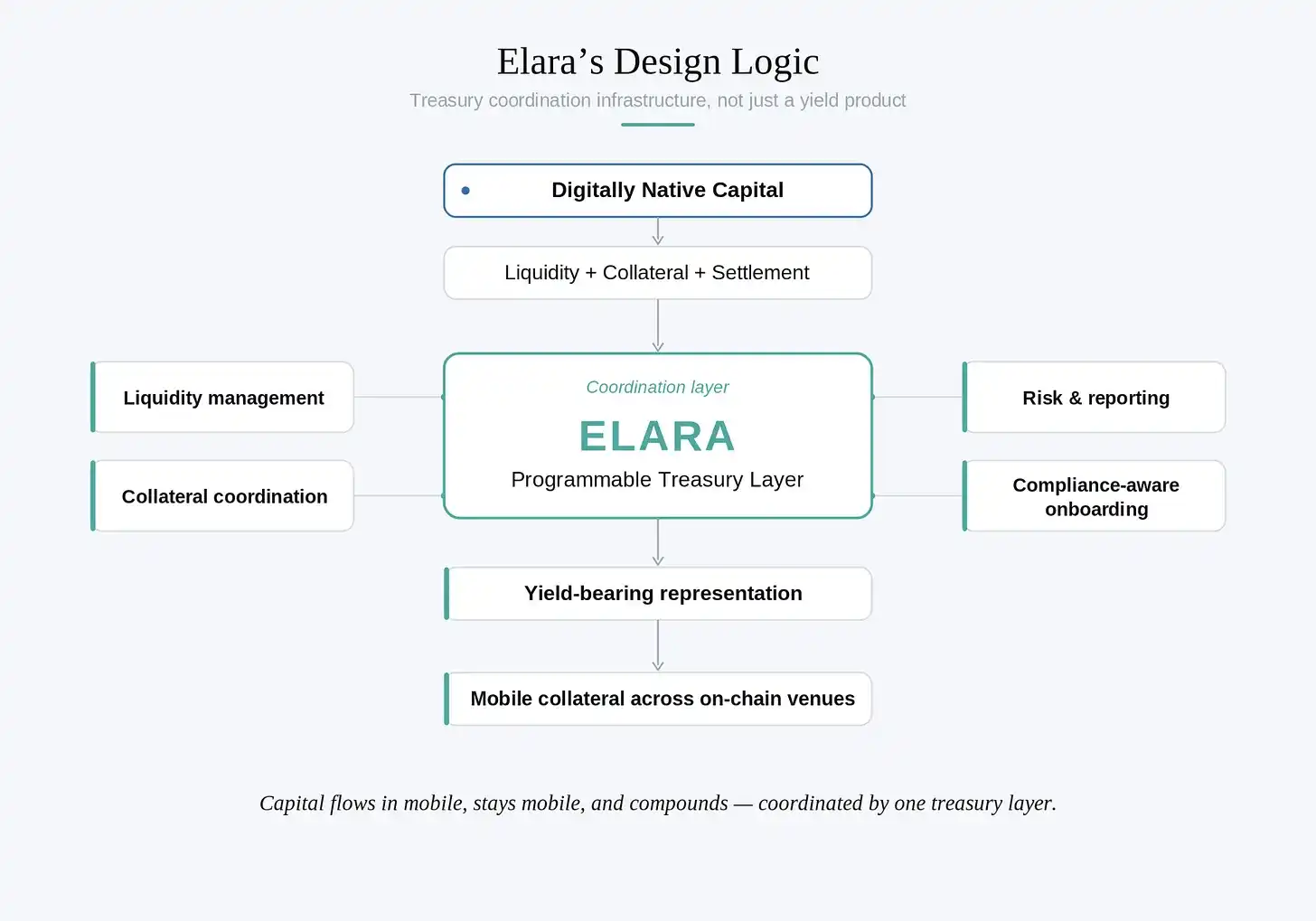

Infraestructura programable del tesoro

Nuestro enfoque se centró en las stablecoins y la infraestructura del tesoro, que ya no eran solo herramientas de comercio o un retiro temporal de la volatilidad. Se habían convertido en la vía de liquidación fundamental para una nueva clase de capital nativo digital. Este cambio alteró la naturaleza del problema. Una vez que el dólar digital funciona como un elemento primario del tesoro y no como una herramienta especulativa, los requisitos operativos aumentan drásticamente. El desafío no es solo generar rendimiento; necesitamos coordinar liquidez, informes, custodia y rendimientos ajustados al riesgo en un entorno fragmentado.

Queríamos construir un activo de garantía y tesorería vinculado al dólar, nativo de este ecosistema. No otra herramienta on-chain, sino una infraestructura diseñada en torno a la eficiencia del capital, la programabilidad y la flexibilidad operativa. Estas ideas finalmente condujeron a Elara.

Una decisión arquitectónica más impactante fue separar la liquidez de la generación de rendimiento. Los productos de renta fija tradicionales distribuyen el rendimiento mediante flujos de efectivo periódicos. En un entorno programable, la acumulación de valor puede manifestarse de manera diferente. En lugar de forzar a los tenedores a sacrificar liquidez para obtener rendimiento, Elara fue diseñado para que los usuarios puedan depositar el activo subyacente y recibir un representante generador de intereses que puede transferirse libremente.

Esta distinción es sutil pero tiene un significado operativo. A medida que los mercados de capital se vuelven más digitales e interoperables, la capacidad de las garantías para permanecer líquidas mientras generan intereses compuestos introduce una dinámica diferente en la tesorería. El capital continúa operando en el ecosistema on-chain más amplio, en lugar de volverse estático una vez desplegado en un producto de rendimiento. El representante tokenizado se compone de manera programática, manteniendo al mismo tiempo la integración con los mercados de liquidez y garantías digitales nativos.

Cuando este tipo de activos se utiliza en mercados crediticios, el resultado es significativo. Las garantías ya no están necesariamente inactivas durante la duración del préstamo. El rendimiento subyacente puede compensar parcialmente el costo de financiación, creando una relación más eficiente en cuanto al capital entre la gestión del tesoro y la formación de crédito.

La arquitectura de Elara refleja nuestra tesis más amplia. Los operadores financieros tradicionales se sienten cada vez más atraídos por los sistemas blockchain, no porque los productos existentes estén obsoletos, sino porque la infraestructura programable expande lo que esos productos pueden ser. Las herramientas estáticas comienzan a operar más como software de coordinación: componible, interoperable e integrado continuamente con un entorno más amplio de liquidez y liquidación.

Todo esto no elimina la realidad de operar dentro de los mercados digitales nativos. Estos entornos siguen siendo más rápidos, más fragmentados y estructuralmente más reflexivos que los sistemas de renta fija tradicionales. Las condiciones de liquidez pueden cambiar rápidamente. Las estrategias que involucran market making, coordinación del tesoro y gestión de liquidez on-chain aún conllevan riesgos de ejecución, exposición a contratos inteligentes y complejidad operativa. Elara no pretende que la infraestructura basada en blockchain se comporte como las finanzas tradicionales. El objetivo está más cerca de lo contrario: reconocer la naturaleza de los mercados digitales de baja viscosidad e introducir una mayor disciplina en la forma en que el capital fluye a través de ellos. La infraestructura programable no elimina el riesgo financiero. A medida que los mercados de capital nativos digitales maduran, la arquitectura operativa en torno a estos riesgos se convierte en parte del producto mismo.

Liquidez como infraestructura

A nivel práctico, la estrategia subyacente se centra en el market making y la provisión de liquidez para pares de stablecoins en mercados de finanzas descentralizadas. A medida que el uso de stablecoins se expande al comercio, pagos, garantías y gestión del tesoro, la coordinación de la liquidez se convierte en una función financiera cada vez más importante. Los entornos de liquidez fragmentados crean una demanda de despliegue activo de capital, captura de diferenciales, reequilibrio y una gestión continua del tesoro a través de los mercados on-chain.

El rendimiento resultante proviene de dinámicas reales de estructura de mercado dentro de los mercados de capital nativos digitales: actividad comercial, fragmentación de liquidez, volatilidad y la complejidad operativa de mantener una liquidación eficiente. A diferencia de muchas estructuras de rendimiento cripto reflexivas de ciclos anteriores, estas oportunidades no dependen del apalancamiento para generar actividad económica.

Estos entornos son estructuralmente distintos de los mercados de renta fija tradicionales. Los rendimientos están influenciados por las condiciones de liquidez, la calidad de ejecución, los regímenes de volatilidad, el riesgo de contratos inteligentes y la participación del mercado más amplio. Cuando la actividad comercial se contrae o la liquidez se comprime, el conjunto de oportunidades puede reducirse significativamente. En períodos de estrés, la coordinación del tesoro y la gestión de riesgos se vuelven aún más críticas. Este patrón refuerza una tesis más amplia: la economía cada vez menos se acumula en estructuras tokenizadas reflexivas, y más en una gestión disciplinada del tesoro y en infraestructura capaz de coordinar el capital de manera eficiente bajo condiciones cambiantes.

Financiando la visión

El instinto inicial, influenciado por las dinámicas de financiación del ciclo anterior, era recaudar capital en torno a la visión misma. Las discusiones iniciales se centraban en la escala de la oportunidad: infraestructura de dólares digitales, sistemas de tesorería programables y la fusión a largo plazo de las finanzas tradicionales con carriles de liquidación basados en blockchain.

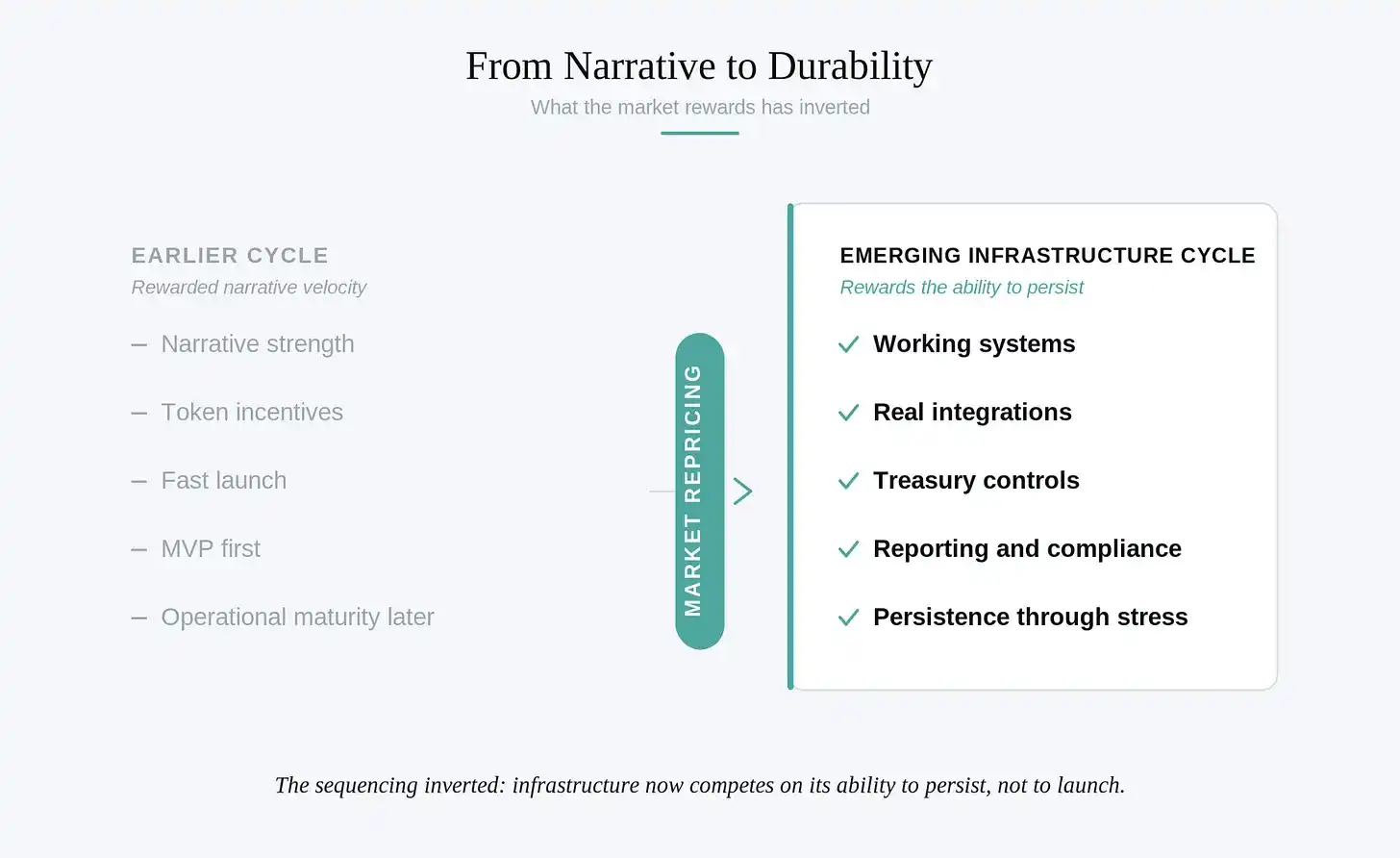

Hace unos años, este enfoque podría haber funcionado. Los mercados cripto recompensaban la velocidad narrativa durante gran parte del ciclo anterior; una tesis sólida y un modelo tokenizado podían atraer capital significativo antes de que la infraestructura madurara. Cuando entramos en las conversaciones, el entorno había cambiado.

Los equipos ejecutivos se acercaban a inversores potenciales antes de que se construyera una infraestructura significativa, asumiendo que el poder de la idea impulsaría la conversación. En cambio, la conversación se dirigió hacia lo operativo. Los inversores querían ver sistemas en funcionamiento, integraciones, estructuras de informes, controles del tesoro, contrapartes, marcos de cumplimiento y evidencia de que la infraestructura podía operar bajo condiciones reales de mercado.

Este cambio fue tanto inevitable como saludable. Refleja las lecciones del ciclo anterior, cuando el mercado se volvió menos dispuesto a financiar abstracciones después de ver sistemas construidos de manera laxa colapsar bajo presión. La tecnología aceleró esta transición. A medida que avanzaba el desarrollo de software asistido por IA, el valor de escasez del código temprano comenzó a colapsar. Los MVP se volvieron más fáciles de construir, las interfaces más fáciles de copiar, la infraestructura más accesible. A medida que el software se volvió más mercantilizado, la confianza operativa se volvió más valiosa.

La ventaja competitiva pasó de quién podía contar la historia más convincente a quién podía construir sistemas capaces de persistir bajo condiciones reales de mercado. El orden se ha invertido. Los ciclos anteriores recompensaban a los equipos que lanzaban rápido y operacionalizaban después. El mercado emergente recompensa lo contrario: los negocios de infraestructura ahora compiten en capacidad de persistencia, no en capacidad de lanzamiento.

La fuerza en los números

Estas comprensiones nos obligaron a cuestionar más profundamente: ¿por qué la adopción institucional de activos digitales ha sido más lenta de lo que muchos constructores tempranos esperaban? Esto nos devolvió al problema de la viscosidad.

Los bancos, tesorerías corporativas, gestores de activos y asignadores institucionales actúan lentamente por razones racionales. Sus modelos operativos se construyen sobre continuidad, auditabilidad, control de riesgos y confianza procesal acumulada durante décadas. Los estándares de informes, comités de inversión, marcos de custodia y procesos de cumplimiento existen para reducir la probabilidad de un fallo catastrófico al gestionar grandes sumas de dinero. Lo que desde fuera parece fricción, desde dentro es la infraestructura misma.

Los sistemas nativos de cripto evolucionaron bajo suposiciones diferentes. La liquidez del capital, la componibilidad, la iteración rápida y el despliegue abierto permitieron que la infraestructura blockchain se escalara rápidamente a mercados globales. La ventaja fue la adaptabilidad. La desventaja fue que la velocidad podía superar el ritmo del fortalecimiento operativo, como mostró el último ciclo, cuando la liquidez, los incentivos, la gobernanza y el riesgo se volvieron cada vez más entrelazados.

La base de capital que podría migrar a la cadena a largo plazo continuará exhibiendo características de alta viscosidad, incluso si la infraestructura de liquidación subyacente se vuelve más programable. Esta comprensión dio forma a Elara. No era atractivo construir únicamente para la velocidad especulativa; tampoco era realista esperar a que los grandes asignadores institucionales migraran completamente a la cadena antes de construir nada. La vía realista era construir para el capital nativo digital que ya existe en estos mercados, mientras se incorporaban los valores operativos que los participantes institucionales eventualmente requerirían.

En la práctica, esto significaba diseñar desde el primer día la disciplina financiera, la conciencia de los informes y la durabilidad, en lugar de tratar estas funcionalidades como actualizaciones posteriores. La colaboración con ArkenYield refleja la misma filosofía. Su núcleo es una estrategia tokenizada de market making y gestión del tesoro que opera en mercados digitales de baja viscosidad, mientras incorpora suposiciones operativas normalmente asociadas con la infraestructura financiera institucional: gestión activa de liquidez, operaciones controladas del tesoro, monitoreo de riesgos y un énfasis en la preservación del capital más allá de la generación de rendimiento. Este posicionamiento permite que el sistema permanezca económicamente productivo en los entornos de mercado actuales, mientras se alinea gradualmente con las expectativas operativas de grupos de capital más tradicionales.

Esto se extiende a las capas operativas periféricas necesarias para apoyar de manera responsable la participación institucional. La verificación de identidad, la coordinación de cumplimiento y los flujos de incorporación a menudo se consideraban secundarios en los ciclos tempranos, pero se vuelven fundamentales a medida que el mercado madura. Nuestra colaboración con Keyring refuerza esta capa, integrando infraestructura de identidad y cumplimiento en la arquitectura del sistema, en lugar de tratarla como un complemento externo añadido posteriormente.

Con el tiempo, la distinción entre la infraestructura financiera nativa de cripto y la institucional se volverá menos rígida. Fondos de cobertura, gestores de activos, plataformas fintech, empresas de pagos y, eventualmente, tesorerías corporativas están explorando cada vez más cómo la liquidación programable y la infraestructura de dólares digitales pueden mejorar la gestión de liquidez y la eficiencia del capital. Cuando esta fusión se acelere, los sistemas más propensos a persistir no serán los que actúen más rápido o sean más ideológicos. Serán los sistemas que ya hablen el idioma operativo que el capital institucional comprende.

No intentamos construir un reemplazo maximalista del sistema financiero existente, ni asumimos que las instituciones migrarían completamente a la cadena de la noche a la mañana. Los sistemas financieros rara vez se transforman por sustitución repentina; evolucionan mediante integración gradual, adaptación de flujos de trabajo y acumulación de confianza. El diseño de Elara se basó en una observación más simple: el capital nativo digital necesita cada vez más una infraestructura de gestión del tesoro construida con disciplina operativa desde el primer día. Esto significa integrar la conciencia del cumplimiento en la arquitectura misma, tratar los informes como una capa central y no como una preocupación posterior, y diseñar en torno a la sostenibilidad, no a incentivos reflexivos. El mercado puede seguir estando en etapas tempranas. Pero la infraestructura ya no puede permitirse actuar de esa manera.

Cómo la viscosidad se vuelve fluida

Los sistemas financieros no evolucionan de manera uniforme. Su ritmo de cambio depende en gran medida del entorno que los rodea.

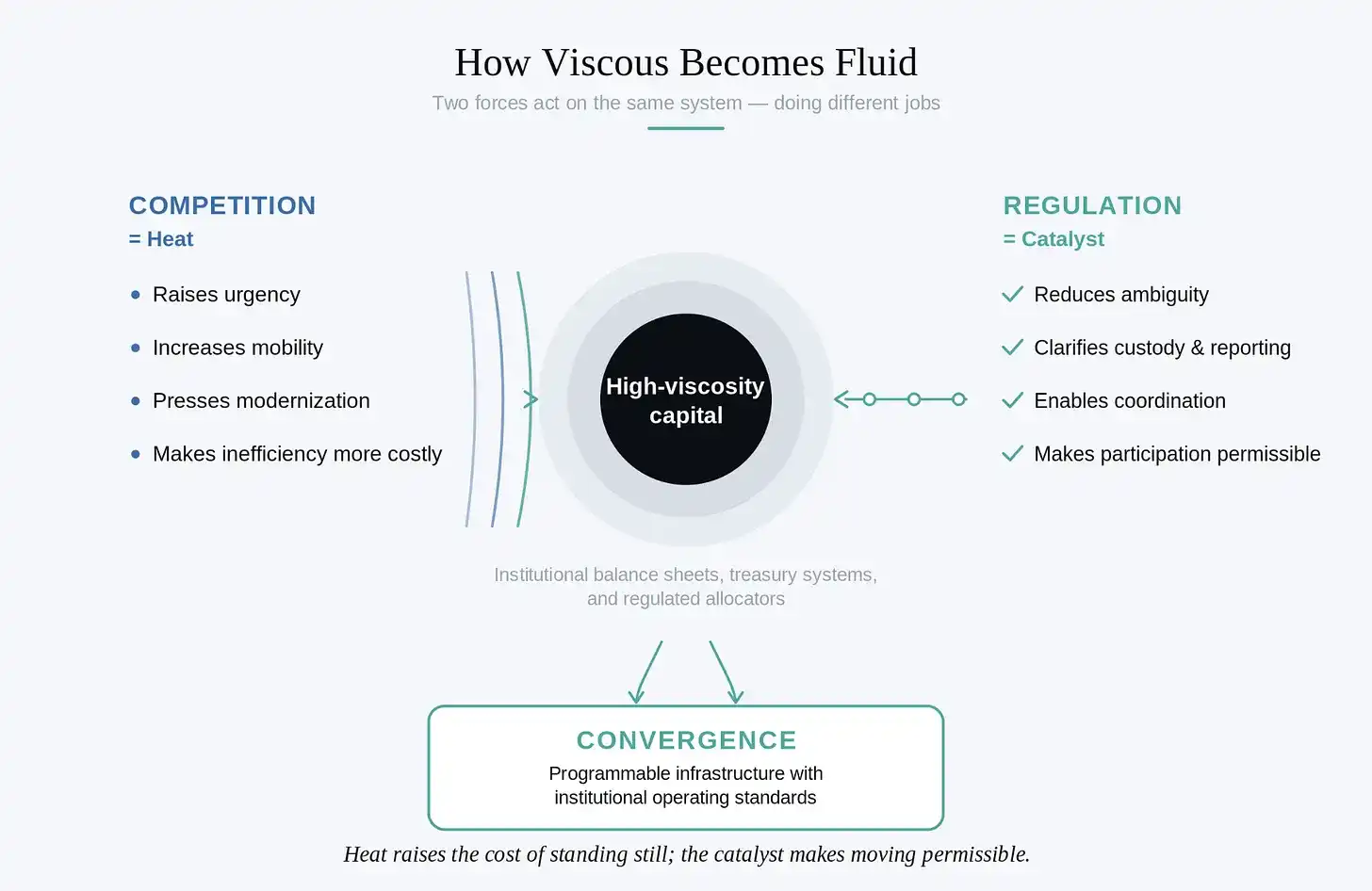

Uno de los desarrollos más importantes de los últimos años ha sido el cambio gradual en la actitud regulatoria hacia la infraestructura de activos digitales. Las conversaciones regulatorias tempranas se centraron principalmente en la limitación y el control de riesgos. Las reformas recientes han comenzado a crear caminos para la participación institucional, en lugar de prohibirla. Este es un cambio clave. Los sistemas financieros rara vez se transforman solo por la tecnología. Cambian cuando la coordinación legal, operativa y económica comienza a alinearse simultáneamente.

La regulación actúa más como un catalizador que como un obstáculo. Por sí sola, no puede forzar que ocurra la adopción. Pero una vez que el mercado está suficientemente maduro, la claridad regulatoria puede acelerar drásticamente la coordinación institucional al reducir la incertidumbre en áreas como custodia, informes, procesamiento de liquidaciones y responsabilidades fiduciarias. Esto es más importante en sistemas de alta viscosidad, donde la incertidumbre en sí misma es fricción. Las grandes instituciones financieras rara vez evitan usar una nueva infraestructura por no comprenderla. Más comúnmente, la evitan porque la ambigüedad operativa crea un riesgo inaceptable. Una vez que esta ambigüedad se reduce, la adopción puede cambiar con una rapidez sorprendente.

La competencia introduce una segunda fuerza. En mercados estables, la inercia institucional puede persistir durante años porque el costo operativo del cambio supera los beneficios inmediatos de la optimización. A medida que las presiones competitivas se intensifican, los sistemas comienzan a reorganizarse. La competencia actúa como una especie de calor, aumentando la liquidez del capital y forzando a los participantes del mercado a modernizar la gestión del tesoro, la infraestructura de liquidación y la coordinación de liquidez.

Esta dinámica se convirtió en la base de nuestro pensamiento sobre Elara. Una limitación central de muchos modelos tempranos de RWA fue la suposición de que el capital institucional migraría a la cadena porque la infraestructura era teóricamente más eficiente. En realidad, a los proveedores de capital de alta viscosidad se les pedía que movieran activos a entornos que aún parecían operativamente frágiles, con gobernanza ligera y reflexivos bajo presión. La fricción era demasiado alta en relación con los beneficios percibidos.

Diseñando para la fusión

Abordamos este problema de manera diferente. En lugar de intentar forzar prematuramente el comportamiento institucional en sistemas nativos de cripto, construimos una infraestructura que pudiera operar eficientemente en los mercados nativos digitales de hoy, mientras incorporaba las suposiciones operativas que los asignadores institucionales eventualmente requerirían.

Esto significó integrar la conciencia del cumplimiento en la arquitectura misma, y reconocer que la confianza, los informes y la gestión de riesgos no son restricciones externas a la infraestructura financiera, sino parte de la infraestructura. También significó ir más allá de las estructuras de incentivos reflexivas hacia sistemas capaces de mantener la utilidad económica bajo condiciones de mercado cambiantes.

Los sistemas financieros duraderos rara vez surgen solo por velocidad. Se desarrollan mediante la acumulación gradual de fiabilidad, repetibilidad y confianza operativa. El objetivo no es solo construir para el mercado que existe hoy, sino para las condiciones en las que el sistema financiero mismo comience a cambiar. En este sentido, el diseño de Elara no es como un producto estático, sino como una infraestructura posicionada para la fusión. A medida que los mercados de activos digitales maduran y la participación institucional se expande, los sistemas más propensos a persistir serán aquellos capaces de traducir entre el entorno de liquidez de alta velocidad del capital nativo digital y las expectativas operativas de asignadores más tradicionales.

No estamos esperando a que el sistema financiero se vuelva fluido. Estamos construyendo infraestructura capaz de gestionar ambas formas de fluidez. Elara está diseñada para operar en la liquidez de alta velocidad del capital nativo digital, mientras es lo suficientemente duradera como para soportar el movimiento más lento y prudente de los balances institucionales con el tiempo.