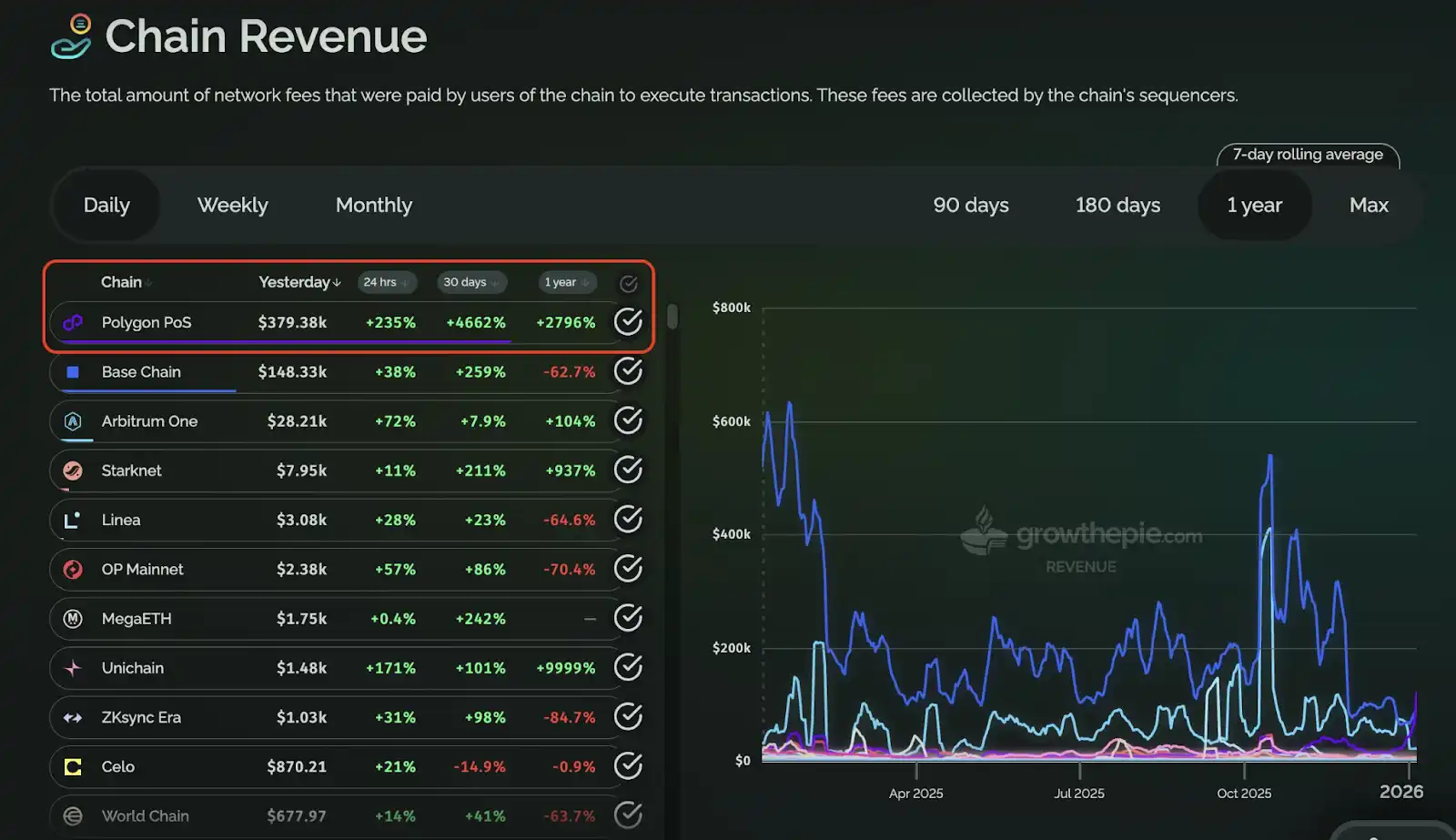

En los últimos tiempos, el éxito del proyecto de mercado de predicciones PolyMarket ha dado una lección al sector: cuando una aplicación con una demanda real y un buen producto despega, no solo atrae usuarios y genera conversación, sino que incluso puede devolver a la red más destacada una red que había permanecido inactiva durante mucho tiempo: que Polygon superara temporalmente a Base en Chain Revenue es una señal muy representativa. Pero lo más notable es la "tarea principal" que PolyMarket ha reiterado en medio de su popularidad: construir su propia cadena.

Esto suena como una actualización técnica más avanzada, pero en esencia es una elección inevitable cuando una aplicación entra en la fase de crecimiento profundo. Una vez que se valida el producto, se estabiliza el comportamiento de las transacciones y se amplía la escala de usuarios, la aplicación deja de conformarse con "alquilar una capa base ajena" y desea controlar los aspectos clave de la experiencia y los ingresos. El mismo camino lo ha tomado otro caso aún más representativo: Hyperliquid, el líder de Perp DEX. No se conformó con ser una "aplicación" en una cadena principal, sino que directamente construyó su propia App Chain para unificar el sistema de trading, el entorno de ejecución y la experiencia de usuario, logrando finalmente una fluidez y capacidad cercana a la de un "exchange centralizado" y estableciendo así su ventaja competitiva.

Al observar estos dos casos juntos, se apunta a la misma tendencia: App Chain se está convirtiendo en el nuevo Alpha.

¿Por qué "cuanto más éxito tiene una aplicación, más quiere construir su propia cadena"?

Cuanto más éxito tiene una aplicación, más fácil es que llegue a "construir su propia cadena", y la razón es muy práctica: cuando pasas de "validar si el producto funciona" a la fase de "escalar el negocio", la cadena pública ya no solo trae beneficios de flujo y herramientas, sino un montón de variables externas que no puedes controlar. Al principio, elegir una cadena pública es, por supuesto, lo más rentable: se despliega rápido, el ecosistema es maduro, los usuarios y los activos están ahí; lo más importante es conseguir que el producto funcione de verdad y que los usuarios quieran usarlo continuamente. Pero una vez que el negocio despega, tu ruta crítica se verá cada vez más afectada por la congestión, la volatilidad de las tarifas, los tiempos de confirmación y otros estados de la red pública; la incertidumbre de la experiencia comienza a devorar directamente la conversión y la retención. Al mismo tiempo, los costos pasan de ser "quejas de usuarios" a una "estructura financiera": en escenarios de alta frecuencia y alto volumen, el gas y el gasto en infraestructura se convierten en una curva que debe ser calculada con precisión, gestionada y que puede fluctuar bruscamente con el entorno externo.

Además, las aplicaciones exitosas prestan más atención al "ciclo cerrado de valor" y la "velocidad de iteración". Una parte significativa de las transacciones y el crecimiento que generas es capturada naturalmente por la capa base e intermedia, y es difícil redirigir los incentivos con precisión hacia los usuarios centrales que realmente contribuyen con liquidez y transacciones; quieres personalizar reglas para procesos clave y optimizar el entorno de ejecución, pero solo puedes hacer ajustes menores dentro del marco público. Así, proyectos como PolyMarket, que ya han ganado impulso, consideran "construir su propia cadena" como su tarea principal para la siguiente fase; productos de trading intensivo como Hyperliquid utilizan directamente App Chain para unir el entorno de ejecución, la experiencia y el sistema económico, convirtiendo el control en su ventaja competitiva. En esta etapa, la cadena ya no es solo un lugar de despliegue, sino parte del producto.

La cadena puede lanzarse, pero el efecto de red no necesariamente la sigue

App Chain es ciertamente una tendencia, pero eso no significa que la barrera de entrada sea más baja; más bien, "lanzar una cadena" es cada vez más fácil, mientras que "hacer que la cadena funcione de verdad" es cada vez más difícil. Muchos equipos piensan que, tras construir su propia cadena, podrán controlar la experiencia, los costos y las reglas, pero al lanzarla se dan cuenta de que la parte más difícil ha pasado de la ingeniería a la gestión de la red: los usuarios no migran solo porque tengas una cadena más, y el capital no fluye automáticamente por cambiar el entorno de ejecución. Una vez que la cadena es independiente, se enfrenta inmediatamente a la realidad de "empezar desde cero": cómo atraer a los primeros usuarios, cómo hacer que los activos lleguen sin problemas, cómo estabilizar la frecuencia de transacciones y uso; nada de esto se resuelve simplemente lanzando una cadena.

Más concretamente, App Chain suele chocar con tres muros:

- Arranque en frío: la nueva cadena carece de entrada y ubicación por defecto; los usuarios necesitan aprender, cambiar y confiar adicionalmente.

- Fragmentación de la liquidez: los activos, al cruzar cadenas, generan versiones y rutas diferentes; los pools se fragmentan, la profundidad es insuficiente, y la experiencia de usuario se vuelve más cara, más lenta y más compleja, incluso llegando a la confusión de "la misma moneda tiene precios diferentes en distintos lugares".

- Débil sinergia ecosistémica: puedes hacer tu producto más especializado y extremo, pero si no puede ser visto por una red más grande, si no puede formar un flujo fluido de activos y usuarios con otras cadenas y aplicaciones, fácilmente se convierte en una "nueva isla muy funcional pero muy aislada".

Por ello, la capacidad realmente escasa en la era de App Chain está pasando de "poder lanzar una cadena" a "poder hacer que la cadena, desde el primer día, sea parte de una red", permitiendo que el flujo de usuarios y fondos sea tan natural como si estuvieran en la misma cadena.

Hacer que App Chain entre más rápido en el ciclo virtuoso: de "lanzarse" a "usarse"

La dificultad de App Chain ya no es solo "poder lanzar una cadena", sino si puede ser utilizada inmediatamente después del lanzamiento: cómo entran los usuarios, cómo llegan los activos, cómo se absorbe la liquidez, si la experiencia cross-chain se verá afectada por la fragmentación. Muchos equipos ambiciosos que consideran appchain lo hacen esencialmente para "tener su propia capa base" (secuenciación, ritmo de generación de bloques, modelo de ejecución, RPC, ingresos por transacciones, etc.), utilizando un espacio de bloques más controlable para crear un mejor producto y negocio; pero en la realidad, la mala interoperabilidad y la fragmentación entre cadenas suelen convertir la incorporación en un agujero negro de costos, y hacer que el lanzamiento de una nueva cadena parezca una "nueva isla" en lugar de un "nodo de la red".

El punto de entrada de Caldera es convertir esta ruta en un conjunto de productos reutilizables: con Rollup Engine se reduce el umbral de despliegue y mantenimiento, haciendo que lanzar una cadena pase de ser una ingeniería pesada a una acción más controlable y rutinaria; luego, con Metalayer, se convierte la "conexión" en una configuración por defecto, dotando a cada cadena, desde el día 1, de un conjunto completo de capacidades como paso de mensajes cross-chain, bridge rápido, agregación de bridges y herramientas de desarrollo, reduciendo la fricción en el flujo cross-chain de usuarios y fondos, haciendo que el "lanzamiento" se acerque más a "conectarse a un ecosistema interconectado ya existente". Sobre esta base, la lógica de crecimiento de Caldera no es SaaS puntual, sino un ciclo virtuoso de red: cada nueva cadena añadida trae nuevas fuentes de usuarios y liquidez, y Metalayer hace que estos incrementos fluyan más fácilmente dentro del ecosistema y alimenten las cadenas existentes, aumentando así el atractivo de toda la red para los próximos equipos.

El diseño en torno a $ERA lleva este ciclo virtuoso un paso further, "acelerándolo y haciéndolo compuesto": es tanto el vehículo universal de participación y coordinación económica de Metalayer (base para la tarificación de operaciones como interacciones cross-chain), como, a través de staking/participación de nodos y gobernanza, une los incentivos de cadenas, aplicaciones, usuarios y participantes de infraestructura en la misma red, haciendo que la colaboración y el crecimiento pasen de "poder ocurrir" a "ser más fáciles de mantener en marcha". Un ejemplo más直观 es que los propios incentivos de联动ecosistémica refuerzan a su vez el efecto de red; por ejemplo, Espresso, en su TGE, destinó más del 2% del suministro total de $ESP a la comunidad de Caldera, y consideró a los tenedores y stakers de $ERA como destinatarios clave del airdrop: el retorno de valor de socios externos de calidad aumentó el atractivo de participar en el ecosistema $ERA; y una mayor tenencia y staking fortalece aún más la cohesión de la red y las expectativas de colaboración, lo que a su vez impulsa más合作y más cadenas a "conectarse a la red". En última instancia, lo que Caldera quiere resolver es: hacer que App Chain no solo pueda lanzarse, sino que también pueda usarse sin problemas desde el primer día y entrar más rápido en un ciclo de crecimiento.

El Alpha de App Chain no está en "lanzar una cadena", sino en "conectarse en red"

De PolyMarket a Hyperliquid, la industria ve cada vez más claro una cosa: cuando las aplicaciones entran en la fase de escalado, la "cadena" evoluciona de un lugar de despliegue a una parte integral del producto; la experiencia, la estructura de costos, la velocidad de iteración y el retorno de valor comienzan a reescribirse en torno a ella. Pero el verdadero listón de App Chain también cambia: lanzar una cadena es cada vez más fácil, lo difícil es que la cadena tenga, desde su lanzamiento, entrada, rutas de activos, liquidez y colaboración. Por lo tanto, el Alpha de la próxima fase no es "quién lanza más cadenas", sino quién puede convertir el "arranque en frío de una nueva cadena" en un acto de "unirse a la red", reducir la fricción de la fragmentación lo suficiente como para que los usuarios completen de forma natural el ingreso de fondos, las transacciones y el uso cross-chain como si estuvieran en la misma cadena. Cuando esta capacidad de conexión y los mecanismos de incentivos (como la participación en torno a $ERA y el retorno de合作externos) pueden reforzarse continuamente a sí mismos, App Chain pasará de ser un éxito puntual a una victoria sistémica replicable, y se convertirá en el verdadero nuevo Alpha sostenible.