Autor original: Xu Chao

Fuente original: Wall Street News

Un beneficio de 24.7 mil millones en un trimestre, casi 57 mil millones en medio año: esta empresa de chips, que antes registraba enormes pérdidas anuales y era conocida en el mercado como la "trituradora de billetes", está protagonizando la inversión de beneficios más asombrosa en la historia tecnológica de China.

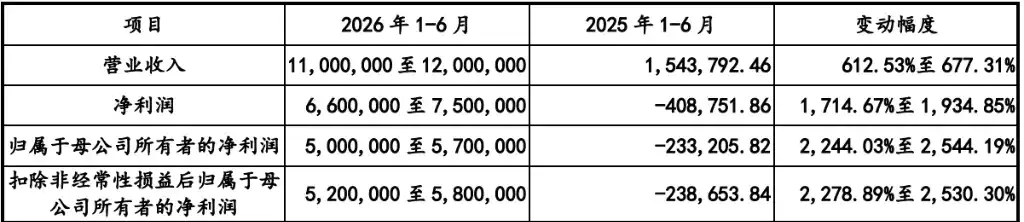

El 17 de mayo, Changxin Technology actualizó su prospecto de oferta pública inicial (OPI) en la Bolsa STAR. Un conjunto de cifras conmocionó a todo el mercado de capitales: en el primer trimestre de 2026, los ingresos de la empresa fueron de 50.8 mil millones de yuanes, un aumento explosivo del 719% interanual; el beneficio neto atribuible a los accionistas después de ajustes fue de 26.34 mil millones de yuanes, un aumento del 1993.41%. La empresa prevé que los ingresos del primer semestre de este año alcancen entre 110 y 120 mil millones de yuanes, con un crecimiento del 612.53% al 677.31%; y el beneficio neto atribuible a los accionistas esté entre 50 y 57 mil millones de yuanes, un aumento del 2244% al 2544%.

Para entender lo extraordinario de estos resultados, basta con una comparación horizontal.

Entre las empresas no financieras que cotizan en la Bolsa A, en 2025 solo tres superaron los 100 mil millones de yuanes de beneficio neto anual: PetroChina, China Mobile y CNOOC; Kweichow Moutai superó los 80 mil millones; CATL superó los 70 mil millones; el sexto, China Energy Investment Group, obtuvo 52.9 mil millones. Changxin Technology, solo con el beneficio neto atribuible de medio año, ya se sitúa al mismo nivel que China Energy Investment Group, posicionándose entre las seis primeras empresas no financieras de la Bolsa A.

Aún más sorprendente es que, extrapolando estos datos linealmente, se espera que el beneficio neto de Changxin Technology en 2026 supere los 100 mil millones de yuanes. Así, la rentabilidad anual de esta empresa de chips está alcanzando el volumen de beneficios que antes obtenían las petroleras estatales.

Sin embargo, hace poco más de un año, esta empresa era una auténtica "trituradora de billetes".

El abismo de las pérdidas pasadas: quemar 36.65 mil millones en tres años

Repasando los datos financieros históricos públicos de Changxin Technology: en 2023 perdió 16.34 mil millones de yuanes, en 2024 perdió 7.145 mil millones, y hasta el 31 de diciembre de 2025, las pérdidas acumuladas ascendían a 36.65 mil millones de yuanes. En casi una década, Changxin Technology prácticamente invirtió cada centavo obtenido en financiación en el insaciable pozo de la fabricación de chips.

¿Cómo se ha transformado esta "trituradora de billetes" en una "máquina de imprimir dinero" que gana casi 400 millones al día en menos de medio año?

La respuesta se esconde en dos palabras clave: IA y escasez de chips.

Ciclo superépico: la IA está "devorando" memoria

El mundo está experimentando un ciclo épico en los chips de memoria.

La raíz de este superciclo de auge es el "consumo violento" de memoria por parte de los grandes modelos de IA.

Cada inferencia de un modelo es, en esencia, una captura masiva de datos entre la GPU y la memoria. La demanda de DRAM de un solo servidor de IA es de 8 a 10 veces mayor que la de un servidor tradicional. Con la aceleración continua de la construcción de infraestructuras de computación en la nube y de IA por parte de los proveedores globales, la demanda de DRAM está experimentando un estallido estructural.

Al mismo tiempo, los tres grandes actores, Samsung, SK Hynix y Micron, están desviando una gran parte de su capacidad de producción avanzada hacia la HBM (memoria de alto ancho de banda), que es más rentable, lo que reduce gravemente los recursos de las líneas de producción dedicadas a chips generales como DDR4 y DDR5.

Este desajuste extremo entre oferta y demanda ha impulsado los precios del DRAM a máximos históricos.

Los datos de TrendForce muestran que en el primer trimestre de 2026 los precios contractuales del DRAM aumentaron entre un 93% y un 98% respecto al trimestre anterior; se prevé que en el segundo trimestre mantengan un aumento del 58% al 63%. Según el Centro de Supervisión de Precios de la Comisión Nacional de Desarrollo y Reforma, hasta enero de 2026, los precios de los productos DRAM principales habían alcanzado su nivel más alto desde 2016. Los tres grandes actores, Samsung, SK Hynix y Micron, han anunciado que toda su capacidad de producción para 2026 ya está vendida.

Las instituciones del sector predicen que este ciclo de memoria podría durar hasta 2030, con un déficit de oferta superior al 20%.

Volumen y precio óptimos: Changxin Technology llegó en el momento justo

En este ciclo superépico del almacenamiento, Changxin Technology no solo aprovechó la oportunidad, sino que, gracias a su estrategia de muchos años, maximizó los beneficios del auge del sector.

Fundada en 2016, Changxin Technology es actualmente la única empresa IDM (Integrated Device Manufacturer) de China continental que produce DRAM a gran escala de forma real, cubriendo de manera autónoma todo el ciclo: diseño, fabricación y ensamblaje y prueba. La empresa cuenta con 3 fábricas de obleas de 12 pulgadas en Pekín y Hefei, cuya tasa de utilización de la capacidad alcanzó el 94.63% en 2025.

En cuanto a productos, Changxin Technology ha completado la actualización completa de DDR4 a DDR5 y de LPDDR4X a LPDDR5/5X. El lanzamiento continuo de productos de gama alta amplifica directamente la elasticidad de los beneficios generada por el aumento de precios.

En cuota de mercado, según datos de Omdia, según las ventas de DRAM del cuarto trimestre de 2025, la cuota global de Changxin Technology aumentó al 7.67%, situándose en el cuarto puesto mundial y el primero en China. Desde el 3.97% en el segundo trimestre de 2025 hasta el 7.67% en el cuarto, la contribución al mercado casi se duplicó en solo medio año.

El resultado es: aumento del volumen y del precio, y explosión de beneficios.

La apuesta de diez años de Zhu Yiming: sin beneficios, sin sueldo

Que Changxin Technology haya llegado hasta aquí no habría sido posible sin una figura clave: su presidente, Zhu Yiming.

Como fundador de GigaDevice, en 2016 Zhu Yiming tomó una decisión que la industria no lograba comprender: abandonó la segura ruta de las empresas de diseño de chips y, apostándolo todo en Hefei, fundó Changxin Technology, arriesgándose en el DRAM nacional.

¿Cuán difícil fue este camino? El DRAM es la categoría de chips más ferozmente competitiva a nivel mundial. Samsung, SK Hynix y Micron controlan conjuntamente más del 90% del mercado global, dejando casi ningún espacio a los nuevos participantes. Lo que es aún más crítico es que la fabricación de DRAM es extremadamente intensiva en capital: una fábrica de obleas de 12 pulgadas requiere inversiones de miles de millones de dólares. Durante mucho tiempo, Changxin prácticamente estuvo "rellenando un agujero" con dinero.

Zhu Yiming estableció entonces un compromiso militar: no recibiría ni un sueldo ni un bono hasta que Changxin fuera rentable.

Esta promesa se ha cumplido con creces.

Controversia sobre la valoración: ¿un billón o dos billones?

Con unos resultados tan explosivos, ¿cuánto vale realmente Changxin Technology?

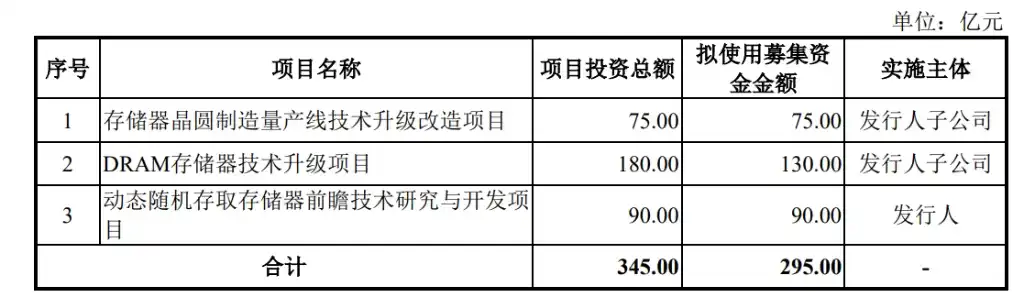

Según el plan actual de OPI, Changxin Technology pretende recaudar 29.5 mil millones de yuanes en la Bolsa STAR, con un capital social total después de la emisión de al menos el 10%, lo que implica una valoración de aproximadamente 295 mil millones de yuanes. Los 29.5 mil millones que se pretenden recaudar en esta OPI también son la cifra más alta en la historia de la Bolsa STAR (SMIC recaudó 20.7 mil millones en 2020, pero superó la oferta y llegó a 53.2).

Actualmente, las expectativas del mercado sobre la valoración de Changxin Technology son de aproximadamente un billón a corto plazo y de dos billones a largo plazo. Con una estimación del beneficio neto atribuible a finales de 2026 de 100 mil millones de yuanes, y calculando la capitalización bursátil según estimaciones relativas, también hay un apoyo suficiente para superar el billón.

Por supuesto, también existen controversias.

La ciclicidad del DRAM es una ley histórica ineludible: Changxin Technology aún registró enormes pérdidas el año pasado y este año tiene beneficios explosivos. Una vez que termine el superciclo y caigan los precios, los resultados podrían contraerse drásticamente en cualquier momento.

Pero también hay quienes opinan que la lógica central de este ciclo ha pasado de ser la "temporada alta a corto plazo de la electrónica de consumo" a la "demanda estructural de IA", cuya duración supera con creces la de ciclos anteriores. Además, la prima de escasez de Changxin Technology como "única esperanza" nacional en DRAM es también un factor ineludible en la fijación de precios.

Una inversión financiera de libro de texto

De pérdidas acumuladas de 36.65 mil millones a ganancias descomunales de 50 mil millones en medio año, Changxin Technology ha completado en menos de medio año una inversión financiera digna de un libro de texto.

Pero detrás de esta inversión hay una década de inversión de capital, acumulación tecnológica y perseverancia estratégica. Lo que Zhu Yiming y el equipo de Changxin apostaron no fue solo un ciclo del sector, sino también la cuestión industrial de que China ocupe un lugar en el mapa global del DRAM.

Los resultados de ganar casi 400 millones al día son un regalo del momento, pero también la recompensa a una década de esfuerzo.

El día en que la OPI de Changxin Technology suene finalmente la campana, la respuesta que dé al mercado de capitales quizás sea más convincente que cualquier informe de investigación.