Autor: Beosin

El 3 de marzo de 2026, el Grupo de Acción Financiera Internacional (FATF) publicó el "Informe Especial sobre Stablecoins y Monederos No Custodiales: Transacciones P2P". Este informe, basado en casos presentados por miembros de la red global del FATF, investigaciones sectoriales y análisis de datos, analiza en profundidad los riesgos de las stablecoins en el lavado de dinero, financiamiento del terrorismo y financiamiento de la proliferación, y revela cómo diferentes tipos de organizaciones criminales utilizan las stablecoins para transferir y blanquear fondos, enfatizando repetidamente que el mayor riesgo proviene de las transacciones P2P (punto a punto) que no pasan por ningún intermediario regulado. Cuando los fondos circulan entre múltiples monederos de autocustodia, las agencias reguladoras e instituciones financieras tienen dificultades para rastrear la identidad real de las partes involucradas. El FATF no publicó nuevos estándares obligatorios en esta ocasión, sino que reiteró que sus recomendaciones existentes (especialmente la Recomendación 15) deben aplicarse a todos los participantes en el ecosistema de las stablecoins, incluidos los emisores y los intermediarios. Este artículo de Beosin interpretará el contenido central del informe para ayudar a los lectores a comprender rápidamente las tendencias de las amenazas de riesgo en el campo de las stablecoins y mejorar su conocimiento y capacidad de respuesta ante los riesgos relacionados.

I. Situación actual del mercado de stablecoins

1. Crecimiento explosivo en escala

El informe señala que la escala y la tasa de adopción de las stablecoins han experimentado un crecimiento explosivo en los últimos años. Hasta mediados de 2025, circulaban más de 250 tipos de stablecoins, con una capitalización de mercado que superaba los 300.000 millones de dólares. Entre ellas, las stablecoins respaldadas por moneda fiduciaria, gestionadas de forma centralizada y vinculadas al dólar, representaban el 95% de la cuota de mercado, siendo USDT y USDC las principales. La estabilidad de precios, la alta liquidez y la interoperabilidad entre cadenas de las stablecoins han hecho que sean cada vez más populares en pagos e inversiones legítimos.

2. Abuso en actividades ilegales

Según los datos revelados por el FATF, de los 1,54 billones de dólares en transacciones globales de activos virtuales ilegales en 2025, el 84% se realizó mediante stablecoins. Las stablecoins han superado al Bitcoin como el activo preferido para transacciones relacionadas con ciberdelitos, siendo ampliamente utilizadas para el lavado de dinero, financiamiento del terrorismo y financiamiento de la proliferación de armas a gran escala. A continuación, se presentan casos de diversos delitos mencionados en el informe:

Hackers norcoreanos: Como el Grupo Lazarus, que en febrero de 2025 atacó un exchange y robó casi 1.500 millones de dólares, transfiriéndolos posteriormente mediante mezcladores, puentes entre cadenas y diferentes direcciones de monederos en capas, para finalmente convertirlos en moneda fiduciaria a través de OTC.

Tráfico de drogas: Según reveló la UIF de Canadá, un grupo criminal convirtió los ingresos del narcotráfico en ETH a través de un Proveedor de Servicios de Activos Virtuales (VASP), luego cambió el Ethereum por USDT y USDC en exchanges descentralizados (DEX) y plataformas de intercambio de criptomonedas, y estos fondos fueron transferidos a un monedero controlado por una empresa shell de importación y exportación canadiense. Después de múltiples transferencias entre monederos, finalmente se liquidaron mediante OTC y VASP.

Financiamiento del terrorismo: Organizaciones terroristas como el Estado Islámico (ISIL) y Al-Qaeda recaudan donaciones a través de plataformas sociales cifradas, utilizando stablecoins para dividir fondos y transferirlos entre cadenas, evadiendo sanciones. Un caso muestra que un VASP francés, mediante herramientas de análisis on-chain, descubrió que un cliente transfería frecuentemente pequeñas cantidades de stablecoins a un monedero presuntamente terrorista, y finalmente presentó un reporte de transacción sospechosa (STR) al TRACFIN.

Trata de personas y parques de estafa: Trabajadores indios en parques de estafa del sudeste asiático liquidaron USDT a través de un proveedor de servicios de pago del sudeste asiático, transfiriendo fondos a familiares y amigos en la India. La agencia de inteligencia financiera de la India ya ha investigado cientos de casos con IPs involucradas concentradas en parques de estafa.

II. Riesgos existentes de las stablecoins

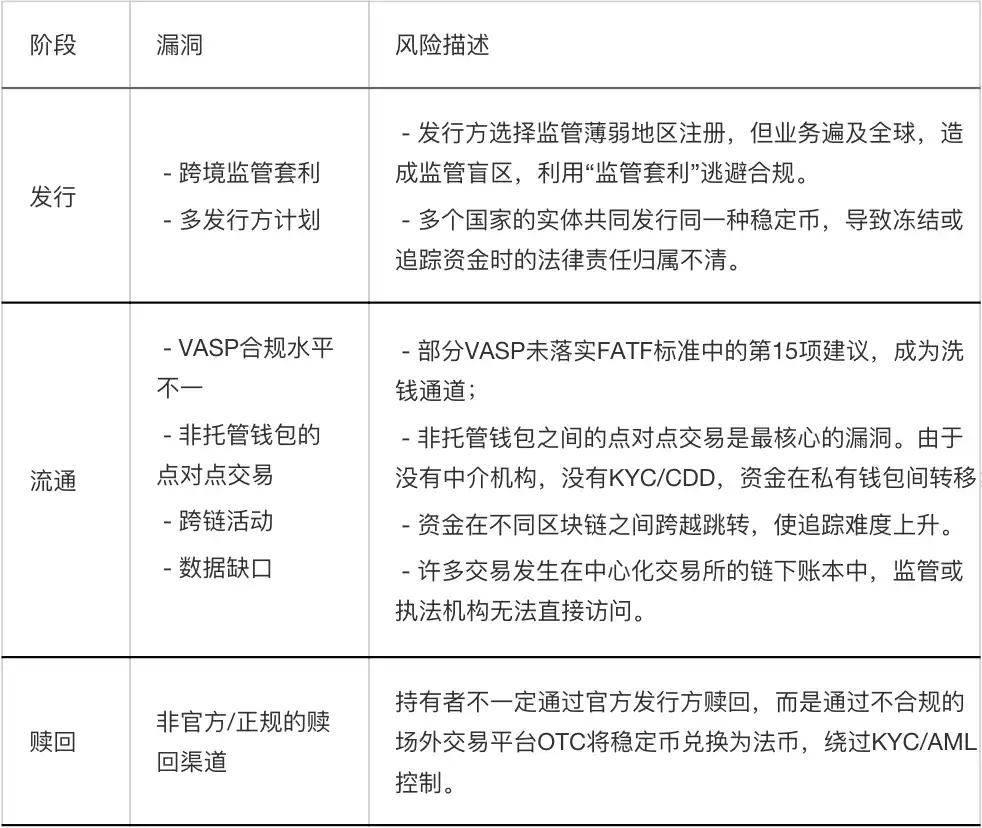

El informe divide el ciclo de vida de las stablecoins en tres etapas: emisión, circulación y canje, y señala los puntos de riesgo en cada etapa:

1. Monederos no custodiales y transacciones punto a punto

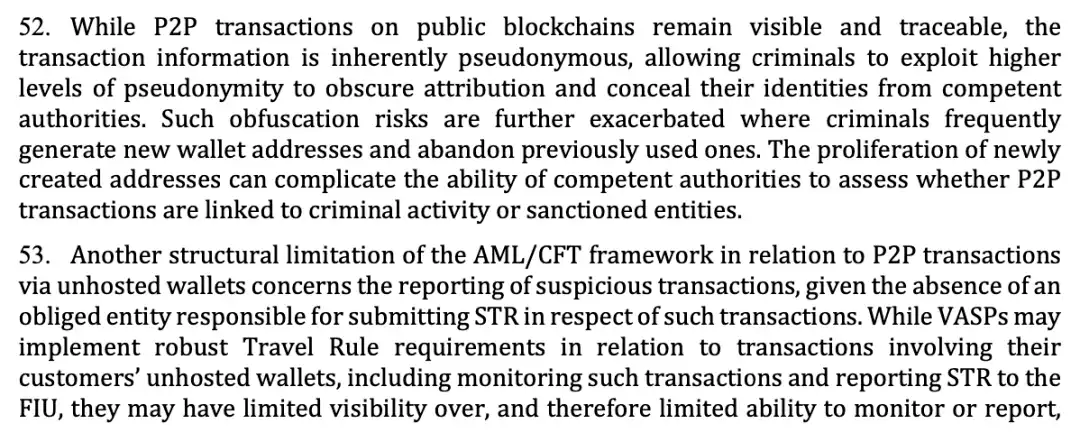

Los monederos no custodiales, donde el usuario controla completamente las claves privadas sin depender de ningún VASP regulado o institución financiera como intermediario, hacen que las transacciones P2P estén naturalmente fuera del alcance regulatorio de las obligaciones antilavado. Los criminales aprovechan esta característica, utilizando técnicas de estratificación (Layering), creando frecuentemente nuevas direcciones y desechándolas después de su uso, dividiendo y dispersando fondos, lo que dificulta que las autoridades determinen si una transacción P2P es una transferencia normal de un usuario común o una actividad ilegal de una red criminal o entidad sancionada. Esta táctica de proliferación de direcciones aumenta enormemente la complejidad del rastreo on-chain. Solo con los datos públicos de la blockchain es difícil formar una cadena de evidencia efectiva; debe combinarse con inteligencia off-chain, bases de datos de etiquetas de direcciones y herramientas de análisis avanzadas para penetrar la capa de anonimato.

El informe enfatiza además que las transacciones P2P entre monederos no custodiales no tienen una entidad legal obligada a presentar reportes de transacciones sospechosas (STR) a las agencias de inteligencia financiera. Aunque los VASP cumplidores aplican la regla de viaje (Travel Rule) y monitorean cuando los clientes transfieren a sus monederos no custodiales, una vez que los fondos salen del alcance del VASP y saltan entre múltiples monederos no custodiales, el VASP no puede continuar el rastreo, permitiendo que los criminales escape de la red regulatoria. Esto podría ser una laguna estructural en el régimen antilavado en el ámbito de los activos virtuales. Cuando los fondos operan completamente fuera de las instituciones autorizadas, el modelo de supervisión tradicional "centrado en personas" resulta ineficaz. En el futuro, es probable que los reguladores exijan a los VASP aplicar medidas de due diligence más estrictas para las transacciones con monederos no custodiales, incluso impulsando soluciones a nivel técnico (como listas blancas/negras integradas en contratos inteligentes).

Contenido original

2. Actividades de transacciones entre cadenas (cross-chain)

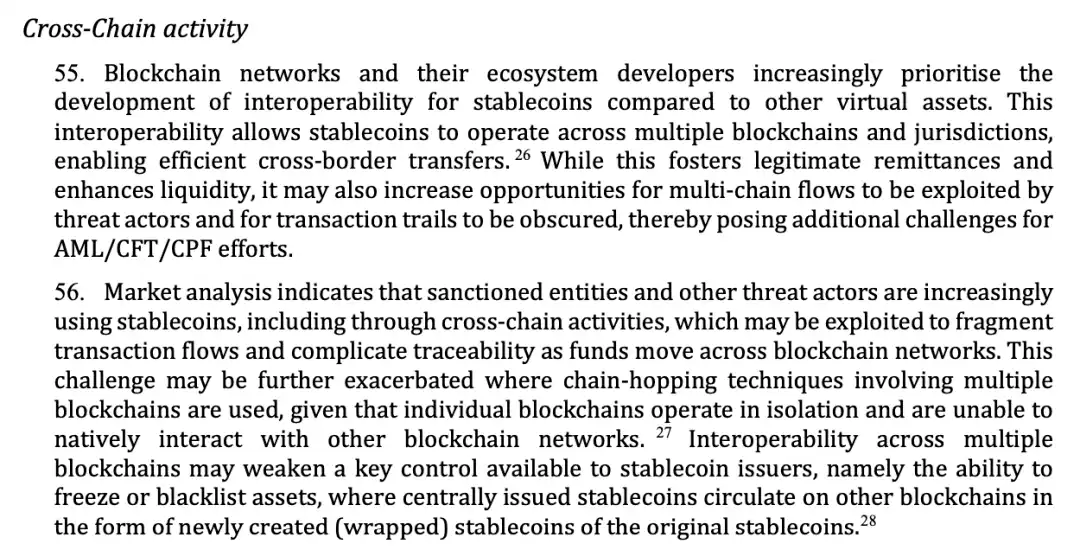

En comparación con otros activos virtuales, las redes blockchain y los desarrolladores están priorizando el desarrollo de interoperabilidad entre cadenas para las stablecoins. Esta tecnología permite que las stablecoins circulen libremente entre múltiples blockchains (como Ethereum, Solana, TRON, etc.) y diferentes jurisdicciones, facilitando transferencias transfronterizas eficientes. Pero las transacciones cross-chain aumentan la dificultad de trazabilidad, debilitan la capacidad de los emisores de stablecoins para implementar controles y pueden hacer que las transacciones relacionadas se desvíen del sistema regulado.

El análisis de mercado muestra que entidades sancionadas y otros actores amenazantes están utilizando cada vez más las actividades cross-chain para usar stablecoins. Emplean la técnica de "salto de cadena" (chain hopping), dividiendo una transacción en múltiples segmentos y transfiriéndolos repetidamente entre diferentes redes blockchain, con el objetivo de fragmentar el flujo de fondos y complicar las rutas de seguimiento. Cada blockchain funciona de forma independiente y naturalmente no puede interactuar con otras. Cuando los fondos se transfieren a través de un puente cross-chain, las herramientas de rastreo en la cadena original pierden efectividad. Además, la interoperabilidad cross-chain también puede debilitar una de las capacidades de control más críticas del emisor de la stablecoin: la capacidad de congelar o incluir en listas negras.

El informe menciona especialmente que cuando una stablecoin emitida de forma centralizada es "envuelta" (wrapped) en un nuevo token en otra cadena a través de un puente cross-chain (por ejemplo, llevar USDC de Ethereum a Solana, convirtiéndose en "wormhole wrapped USDC" en la cadena de Solana), estos tokens envueltos a menudo escapan al control directo del emisor original. Las órdenes de congelar activos en la cadena original pueden no transmitirse a los activos envueltos en otras cadenas. Beosin considera que los emisores de stablecoins deberían monitorear de cerca la circulación de sus tokens en el ecosistema cross-chain. Cuando sea posible, los emisores deberían establecer mecanismos de cooperación con los proyectos de puentes cross-chain para asegurar que las instrucciones de congelación puedan transmitirse lo más posible a los activos envueltos. Los VASP y los equipos de cumplimiento también deberían desplegar herramientas de análisis capaces de soportar el rastreo mult cadena y la trazabilidad cross-chain, manteniendo una alta vigilancia sobre las transacciones que involucren puentes cross-chain y activos envueltos.

Contenido original

3. Brecha de datos

La arquitectura blockchain de las stablecoins representa tanto una ayuda como un obstáculo para la supervisión AML/CFT. Aunque todas las transacciones se registran de forma inmutable en la blockchain pública, estos registros carecen de información clave off-chain. Esta es la razón por la cual las Recomendaciones 10 y 15 del FATF (sobre due diligence del cliente) son tan importantes: las agencias de aplicación de la ley deben poder obtener de los VASP y las instituciones financieras la información de identidad y ubicación geográfica del cliente. Sin esta información off-chain, solo con los datos on-chain es imposible identificar a un sospechoso. Además, la falta de información sobre la ubicación geográfica del monedero subyacente debilita gravemente la capacidad de cooperación internacional entre las agencias de aplicación de la ley de diferentes países. Cuando se desconoce el destino de los fondos e incluso en qué jurisdicción ocurrió, el intercambio de información y la aplicación conjunta de la ley son imposibles.

Depender únicamente de los datos públicos de los exploradores de blockchain solo muestra la trayectoria del flujo de fondos, pero no quién está detrás o dónde se encuentra. Esta es la razón por la que los criminales se atreven a actuar impunemente en la cadena pública: saben que, siempre que no liquiden a través de un exchange con KYC, la dirección on-chain es un "caparazón seguro".

En segundo lugar, no todas las transacciones ocurren on-chain. Cuando dos usuarios realizan una transferencia dentro del mismo exchange, es esencialmente una transacción off-chain. El cambio de activos solo se registra en el libro mayor interno del exchange y no se transmite ni confirma realmente en la blockchain. Estas transacciones suelen ser más rápidas y baratas (sin tarifas de minería), pero el costo es que quedan completamente fuera de la vista de la blockchain pública. Si ese exchange no tiene licencia o no está registrado, la situación se sale completamente de control. No hay una institución intermediaria regulada que recopile información de identidad del cliente, ni nadie que presente reportes de transacciones sospechosas. Las agencias de aplicación de la ley ni siquiera saben que ocurrió la transacción, y mucho menos pueden investigarla. Este es el equivalente en el ámbito de los activos virtuales al problema de las "casas de cambio clandestinas" (underground banks) de las finanzas tradicionales. Las transacciones off-chain crean un "bosque oscuro" regulatorio: los fondos son manejables mientras circulan dentro de instituciones autorizadas, pero una vez que entran en el sistema de contabilidad interna de una institución no autorizada, desaparecen por completo de la vista regulatoria. Los criminales solo necesitan ingresar fondos a un exchange no autorizado, dar algunas vueltas en su libro mayor interno y luego sacarlos, y el rastro de seguimiento on-chain se interrumpe por completo. Frente al problema de la brecha de datos revelado por el FATF, Beosin recomienda aumentar los esfuerzos para combatir los exchanges no autorizados y sin licencia, cortando el canal que los criminales utilizan para "blanquear" fondos through transacciones off-chain. Para las instituciones autorizadas, la información de due diligence del cliente no es solo un requisito de cumplimiento, sino también un firewall para protegerse de ser utilizadas por criminales. Las instituciones también deberían establecer sistemas integrales de monitoreo de libros internos para identificar patrones anómalos de circulación interna.

Contenido original

Los emisores y los reguladores deberían considerar monitorear activamente la circulación de las stablecoins en el mercado secundario basándose en el riesgo. El sistema de monitoreo de stablecoins (Stablecoin Monitoring) de Beosin monitorea en tiempo real, en la fase de emisión, el suministro total, la cantidad acuñada y destruida, mostrando dinámicamente los cambios en la oferta; en la fase de circulación, analiza en profundidad el número de titulares, los tipos de titulares (como exchanges, instituciones, individuos) y la pertenencia de entidades, mapeando direcciones anónimas a entidades off-chain e identificando VASP de alto riesgo. Este sistema de monitoreo permite estadísticas sobre el volumen diario de transacciones y el número de direcciones activas, proporcionando información sobre la demanda real del mercado. Al combinar el análisis de la volatilidad de precios y la paridad, el sistema puede detectar oportunamente riesgos de despegue (depegging) causados por manipulación del mercado o crisis de liquidez, identificando indirectamente potenciales actividades de lavado de dinero. El sistema cuenta con capacidad de seguimiento de actividades cross-chain, pudiendo rastrear el flujo de fondos a través de diferentes blockchains, resolviendo el难题 (problema difícil) del seguimiento de "saltos entre cadenas", y mediante la asociación de direcciones y el análisis de patrones de comportamiento, suple la brecha de datos de los "libros mayores off-chain" de los exchanges centralizados, infiriendo el posible volumen y tendencia de las transacciones off-chain. En la fase de canje, el sistema identifica y agrupa direcciones de plataformas OTC y transacciones P2P, descubriendo activamente comportamientos donde los titulares convierten stablecoins a moneda fiduciaria a través de canales no oficiales. Una vez que se detecta que los fondos fluyen hacia plataformas de alto riesgo, el sistema alerta en tiempo real, ayudando a las diversas partes interesadas en el ecosistema a intervenir oportunamente e interrumpir la cadena de lavado de dinero.

III. Regulación de stablecoins, respuesta a riesgos y recomendaciones

1. Prácticas regulatorias

Frente a los riesgos financieros de las stablecoins, el informe comparte prácticas regulatorias de múltiples países y regiones, y recomienda que los emisores de stablecoins incorporen funciones como "lista blanca/lista negra" o "congelar/destruir" en sus contratos inteligentes, para poder controlar los fondos ilegales en el mercado secundario upon request de las autoridades. Beosin considera que estas tecnologías se están convirtiendo en un puente clave que conecta la tecnología descentralizada con la supervisión centralizada, proporcionando soluciones prácticas y viables para abordar los desafíos regulatorios planteados por los monederos no custodiales.

El informe señala que los emisores de stablecoins pueden configurar listas de permitidos (allow lists) en contratos inteligentes, permitiendo solo que entidades o direcciones de monederos previamente aprobadas posean, reciban o transfieran la stablecoin. El principio de implementación de esta función es agregar una lista de control de acceso al contrato inteligente; cualquier transacción iniciada por una dirección no incluida en la lista blanca será rechazada automáticamente. El mecanismo de lista blanca representa un enfoque de cumplimiento de "defensa activa". Esencialmente, establece técnicamente un "muro de acceso" que requiere autenticación de identidad dentro del entorno descentralizado de la blockchain. Aunque este enfoque puede limitar la apertura en cierta medida, para los proyectos de stablecoins que buscan altos estándares de cumplimiento, es un medio efectivo para garantizar la seguridad del ecosistema y prevenir su uso por criminales.

Contenido original

2. Herramientas de análisis blockchain

El informe indica claramente que las herramientas de análisis blockchain tienen un valor significativo en la identificación de riesgos de lavado de dinero, financiamiento del terrorismo y financiamiento de la proliferación en el ecosistema de las stablecoins. El FATF ya ha analizado y alentado el uso de este tipo de herramientas en múltiples ocasiones anteriores, y organizaciones internacionales como el Comité contra el Terrorismo del Consejo de Seguridad de la ONU también han adoptado posturas similares. El informe menciona especialmente que los avances tecnológicos en áreas como la inteligencia artificial, el aprendizaje automático y el análisis de big data están mejorando significativamente las capacidades y el potencial de aplicación de estas herramientas. Esto significa que las herramientas de análisis blockchain ya no se limitan al simple etiquetado de direcciones y seguimiento de transacciones, sino que pueden descubrir patrones delictivos más ocultos through algoritmos inteligentes. En el contexto del aumento explosivo del volumen de transacciones de stablecoins y la frecuente actividad cross-chain, la revisión manual por sí sola es completamente incapaz de cubrir la gran cantidad de transacciones. Con la ayuda de IA, aprendizaje automático y herramientas de análisis blockchain (como Beosin KYT), las instituciones pueden lograr la identificación y alerta automatizada de comportamientos sospechosos, analizar y rastrear más de 120 protocolos cross-chain complejos y transacciones de mezcla, mejorando significativamente la eficiencia regulatoria.

Contenido original

Beosin considera que diferentes herramientas de análisis tienen enfoques distintos, y su uso combinado puede permitir la verificación cruzada y complementarse. La evidencia on-chain necesita corroborarse con inteligencia off-chain e investigaciones del mundo físico; la salida técnica es una pista, la perspicacia humana es la conclusión. Los VASP deberían establecer mecanismos de evaluación de herramientas, sin depender ciegamente de un solo proveedor. Simultáneamente, se debe aumentar la inversión en la formación de talentos para la investigación de activos virtuales, formando equipos profesionales compuestos que comprendan tanto la tecnología blockchain como el cumplimiento financiero.

El informe del FATF transmite un mensaje lúcido y pragmático: las herramientas de análisis blockchain son armas poderosas en la lucha contra el lavado de dinero. La verdadera eficacia regulatoria proviene de la combinación orgánica de herramientas tecnológicas avanzadas, medios tradicionales y profesionales especializados. Beosin continuará profundizando en el campo de la seguridad y el cumplimiento blockchain, proporcionando soluciones integrales que penetren on-chain y off-chain para agencias reguladoras y clientes de la industria. Hasta la fecha, Beosin KYT ha acumulado más de 49 mil millones de etiquetas de direcciones on-chain, cubriendo 29 categorías de alto riesgo como sanciones, financiamiento del terrorismo, mezcladores, estafas, ataques de hackers, dark web, juegos de azar, phishing, etc., utilizando tecnologías avanzadas como el aprendizaje automático para ayudar a más de 300 instituciones a evaluar en tiempo real las direcciones de contraparte y el riesgo de transacciones on-chain, incluyendo stablecoins.

El FATF también enumeró en el informe diversas medidas mitigantes de riesgo que ya han sido adoptadas por jurisdicciones y el sector privado:

a. Límites de transacción: Estableciendo una "válvula de seguridad" para la salida de fondos

Esta es la medida de control de riesgo más directa y básica. Al establecer límites para transferencias únicas o diarias a monederos de autocustodia, incluso si la cuenta de un cliente es utilizada por delincuentes, la pérdida de fondos y la escala del lavado se pueden mantener dentro de un cierto rango. En la práctica, muchos exchanges cumplidores ya han establecido límites de retiro a monederos externos para usuarios que no han completado la verificación de alto nivel.

b. Due diligence reforzada: Penetrar para identificar al controlador real del monedero

Los VASP deben aplicar medidas de due diligence reforzadas para las transacciones que involucren monederos de autocustodia, incluyendo verificar la identidad del beneficiario final de dicho monedero de autocustodia. El KYC tradicional solo valida al cliente mismo, pero a quién transfiere fondos el cliente (es decir, el titular del monedero de autocustodia) suele ser un punto ciego. Exigir la verificación de la identidad de la contraparte equivale a extender el alcance regulatorio a la cadena, aumentando enormemente la dificultad para que los criminales utilicen monederos no custodiales para recibir fondos.

c. Análisis blockchain: Calificación de riesgo de la contraparte de la transacción

Los VASP utilizan herramientas de análisis blockchain para evaluar el nivel de riesgo de la contraparte de su cliente (es decir, la parte que posee el monedero de autocustodia). Este es un escenario típico donde la tecnología impulsa el cumplimiento. Mediante herramientas de análisis (como Beosin KYT), un VASP puede saber si el monedero no custodial al que su cliente quiere transferir tiene etiquetas de alto riesgo (como asociación con mezcladores, mercados dark web, direcciones sancionadas). Si la dirección de la contraparte tiene una puntuación de riesgo demasiado alta, el sistema puede intervenir o activar una revisión manual (perfil de riesgo de la contraparte).

d. Cobertura de ciclo completo: Aplicar obligaciones de cumplimiento a los monederos de autocustodia en las etapas de emisión y canje

En los dos eslabones clave de entrada y salida de efectivo, cuando un usuario compra stablecoins con moneda fiduciaria (emisión) o canjea stablecoins por moneda fiduciaria (canje), incluso si utiliza un monedero de autocustodia, se debe realizar la verificación de identidad. Esto evita efectivamente que los criminales exploten vacíos legales cuando los fondos entran o salen de la blockchain.

e. Control en la fuente: Denegar licencias a plataformas que permiten transferencias a monederos de autocustodia

Si el modelo de negocio de un exchange permite a los usuarios transferir libremente a cualquier monedero de autocustodia sin verificación, el regulador puede directamente no otorgar la licencia, excluyéndolo del mercado regulado. Beosin puede ayudar a los reguladores a identificar plataformas que no cumplan con los requisitos through el monitoreo y auditoría on-chain. Esta medida, aunque estricta, puede eliminar el riesgo de este canal desde la raíz.

Contenido original

3. Resumen de medidas recomendadas

El informe también enumera al final múltiples recomendaciones para que jurisdicciones y el sector privado prevengan el abuso de stablecoins, que incluyen específicamente:

● Aplicar la Recomendación 15 del FATF a todo el ecosistema de stablecoins, definiendo las responsabilidades AML/CFT de los participantes como emisores, VASP, etc., imponiendo requisitos de cumplimiento proporcionales al riesgo, por ejemplo, exigiendo que los titulares de stablecoins completen previamente la due diligence (lista blanca).

● Exigir a los emisores que tengan la capacidad técnica para ejecutar la destrucción, congelación y recuperación de stablecoins en el mercado secundario, implementar la due diligence del cliente en la etapa de canje, limitar las actividades de emisión en blockchains de alto riesgo; considerar exigir a los emisores que implementen mecanismos de listas blancas y negras; establecer mecanismos estrictos de supervisión y revisión de cumplimiento previos a la emisión y autorización, para prevenir proactivamente los riesgos de lavado de dinero / financiamiento del terrorismo relacionados con stablecoins.

● Fortalecer la construcción de capacidades técnicas de las agencias reguladoras y de aplicación de la ley, fomentando su comprensión de los riesgos emergentes, modus operandi, modelos de negocio, funciones de contratos inteligentes y mecanismos de transacción cross-chain, mejorando su capacidad para utilizar efectivamente herramientas de análisis blockchain.

Se puede lograr through intercambios técnicos profundos con proveedores de servicios de herramientas de análisis blockchain y estudiando periódicamente las nuevas técnicas delictivas del mercado.

● Proporcionar a las agencias reguladoras y de aplicación de la ley las herramientas necesarias para una cooperación rápida con sus contrapartes nacionales e internacionales, incluso through canales establecidos, MOUs y cláusulas legales, para lograr un intercambio rápido de información relacionada con stablecoins.

● Considerar establecer mecanismos de cooperación público-privada para fortalecer la colaboración entre agencias reguladoras, organismos de aplicación de la ley y partes interesadas relevantes del ecosistema de stablecoins en patrones delictivos, indicadores de riesgo y amenazas emergentes; establecer asociaciones cuando sea necesario, especialmente en investigaciones que involucren transacciones off-chain o congelación / destrucción de stablecoins.

Conclusión

El informe del FATF muestra que el uso ilegal de stablecoins se ha convertido en uno de los focos de la regulación global, siendo las transacciones P2P con monederos no custodiales, las actividades cross-chain y la brecha de datos las vulnerabilidades centrales de riesgo. El FATF recomienda que las jurisdicciones apliquen la Recomendación 15 a todos los participantes del ecosistema de stablecoins, aclaren las obligaciones de cumplimiento de emisores, VASP y otros sujetos, fortalezcan el control programable through contratos inteligentes (como funciones de lista blanca/negra, congelar/destruir) y la aplicación de herramientas de análisis blockchain, y establezcan mecanismos de cooperación público-privada, entre otras formas, para fortalecer la supervisión de las stablecoins, equilibrando su valor innovador con la seguridad financiera.