Autor: Mahe, Foresight News

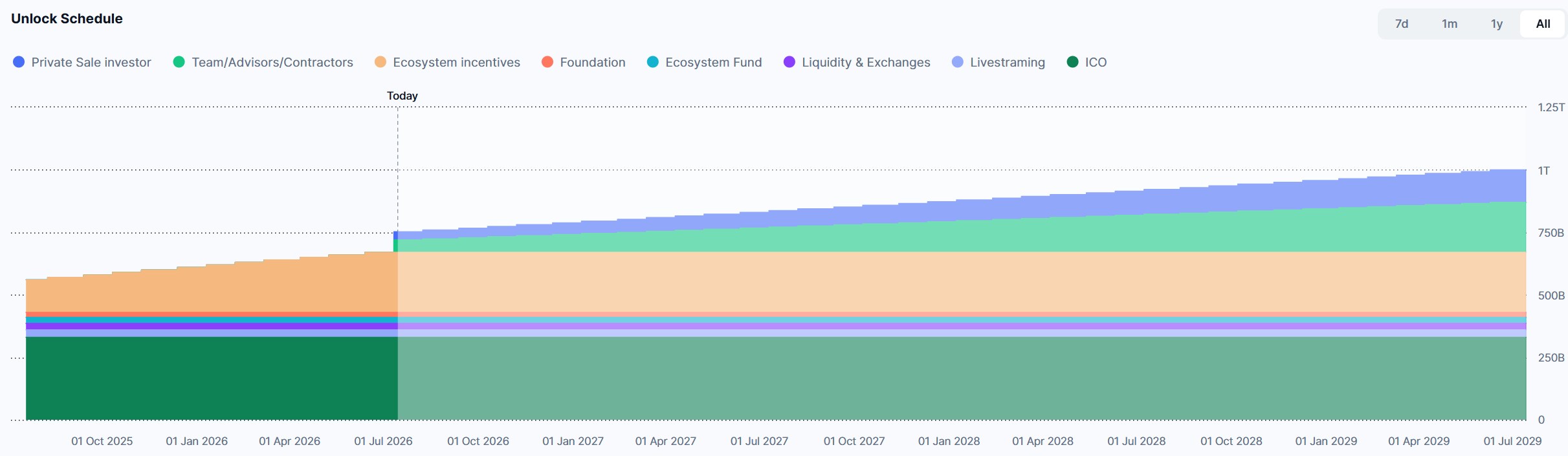

El 14 de julio de 2026, el token nativo de Pump.fun, PUMP, experimentó su primer gran desbloqueo de tipo "cliff" tras su TGE. Según la verificación cruzada de Tokenomist, monitoreo on-chain y varias plataformas de datos, la cantidad máxima teórica de tokens desbloqueados ese día fue de 82.5 mil millones, lo que representa el 8.25% del suministro total (1 billón), con un valor aproximado de 131.35 millones de dólares (calculado al precio de entonces de aproximadamente 0.00159 dólares). Esto equivalía a aproximadamente el 20.23% del suministro circulante antes del desbloqueo.

Este fue el primer desbloqueo para las dos principales categorías de asignación: equipo/consejeros e inversores privados. Los inversores privados desbloquearon 32.5 mil millones de tokens, mientras que el equipo, consejeros, etc., desbloquearon 50 mil millones.

En las primeras horas del 15 de julio, datos de rastreo on-chain de Arkham mostraron que 57.279 mil millones de tokens desbloqueados fueron distribuidos a 121 wallets. La capitalización de mercado actual de PUMP es de aproximadamente 650 millones de dólares, con un FDV de alrededor de 1.6 mil millones de dólares.

Gana 20 millones al mes, 940 mil al día

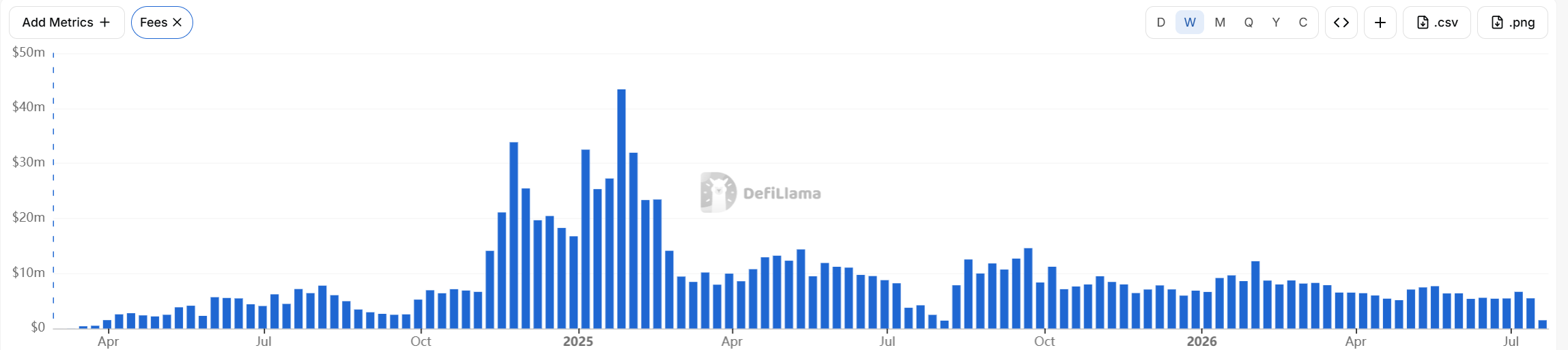

Este evento ocurre en un contexto donde Pump.fun se ha convertido en una de las aplicaciones más rentables de Solana e incluso de toda la Web3. En los últimos 30 días, los ingresos del protocolo de la plataforma alcanzaron los 24.52 millones de dólares (datos de DefiLlama), solo superados por los 43.93 millones de Hyperliquid y por encima de los 22 millones de Polymarket; los ingresos acumulados han superado los 1.05 mil millones de dólares, con más de 12 millones de tokens emitidos.

Incluso en las profundidades del mercado bajista, los ingresos semanales actuales de Pump se mantienen alrededor de los 5 millones de dólares.

Sin embargo, ingresos tan sustanciales no parecen haber generado un ciclo positivo para el precio de su token. PUMP ha caído desde un máximo de 0.008980 dólares hasta fluctuar alrededor de 0.001628 dólares.

¿Dónde está realmente el problema?

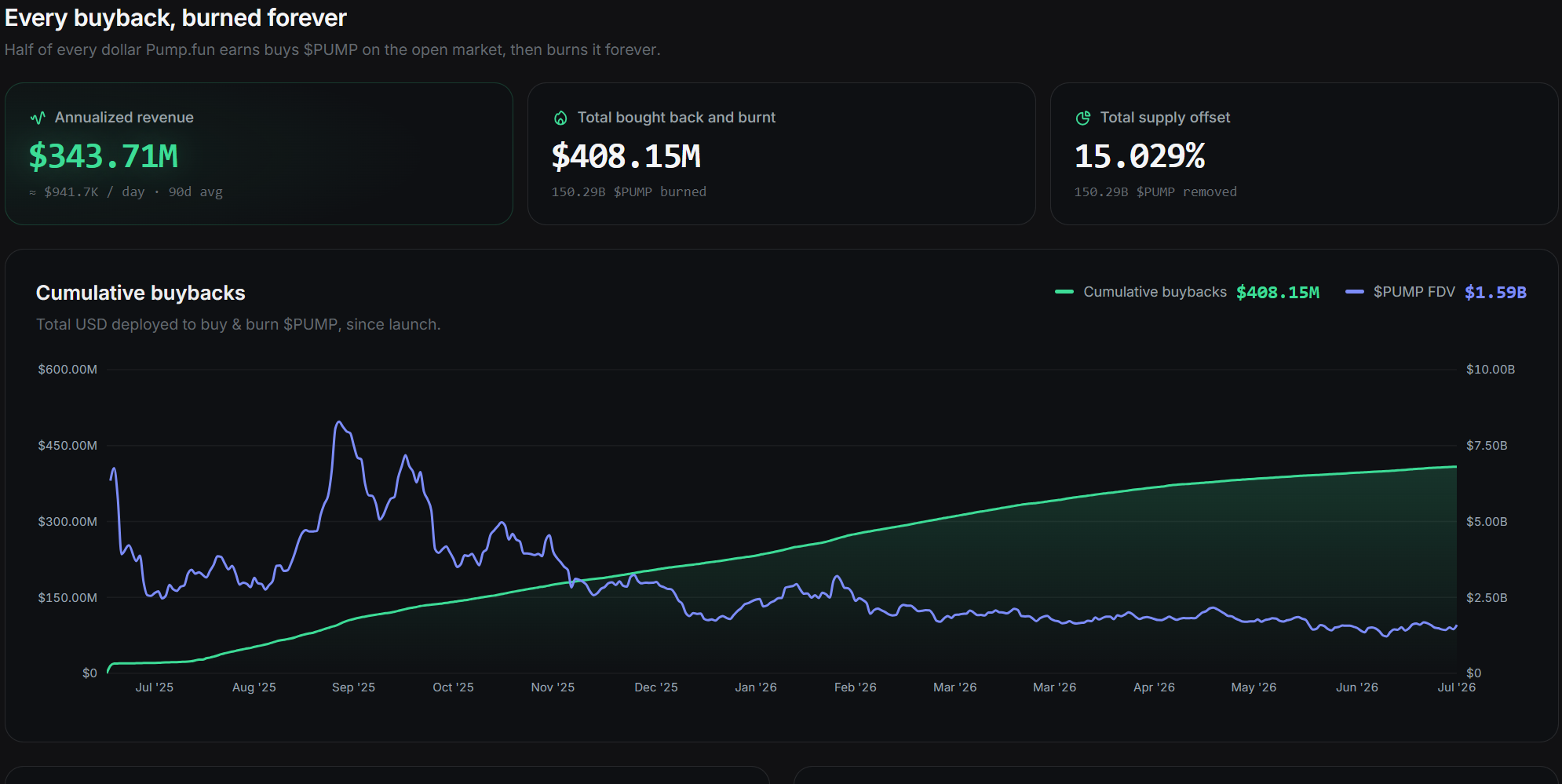

El mecanismo central de captura de valor de Pump.fun es utilizar las tarifas del protocolo para recomprar y quemar permanentemente PUMP. Hasta la fecha, los datos oficiales de la plataforma muestran unos ingresos anualizados de 343.71 millones de dólares, con un ingreso diario promedio en los últimos 90 días de 941,700 dólares. El monto acumulado de recompras y quema es de 408.15 millones de dólares, y el número acumulado de tokens quemados representa el 15.029% del suministro total.

PUMP inició este mecanismo tras su TGE en julio de 2025: inicialmente, el 100% de los ingresos netos del protocolo (después de deducir tarifas de referidos y reembolsos en efectivo de fuentes como bonding curves, PumpSwap, Terminal y otros ingresos cross-chain) se destinaba a comprar PUMP en el mercado abierto y quemarlo.

El 28 de abril de 2026 se ajustó: el 50% de los ingresos netos se bloquea programáticamente y se utiliza para recompra y quema, por un año; la otra mitad se destina a contrataciones, promoción de mercado y desarrollo de productos. Todos los tokens recomprados se queman permanentemente, en lugar de bloquearse. Esto constituye el núcleo del "flywheel" de PUMP, que lo distingue de la mayoría de los memes o tokens de plataforma: cuanto más dinero gana la plataforma, más escaso se vuelve el suministro del token.

Sin embargo, la intensidad y duración de las recompras han generado una controversia considerable. PUMP ahora destina solo el 50% de sus ingresos netos a recompra y quema, una reducción significativa respecto al 100% anterior, lo que ha provocado una drástica caída en el soporte de compra. En comparación, HYPE destina casi el 99% de sus tarifas a recompra, y Lighter también comenzó recientemente a utilizar todos sus ingresos para recomprar y quemar. Con un volumen de ingresos similar, la recompra de PUMP parece insuficiente, dificultando contrarrestar la presión de venta del desbloqueo, lo que explica su débil precio.

Además, Pump se enfrenta a una demanda colectiva. La parte demandante en EE.UU. la ha calificado como "casino digital ilegal". Bajo una presión regulatoria tan intensa, recortar el 50% de las recompras y desviar grandes sumas al tesoro para contratar, por ejemplo, a un "Director Legal con un salario de 5 millones de dólares", es una maniobra de protección política del equipo, sacrificando los intereses de los tenedores en el mercado secundario para pagar su propia conformidad normativa.

Además, después de que expire el año, queda una gran interrogante sobre si las recompras continuarán.

Una razón más profunda es el "ADN de casino" de PUMP. Esencialmente es una plataforma de lanzamiento de memes, llena de apuestas PVP y cultura de casino, con alta volatilidad y narrativas de bajo nivel. El capital institucional tiene casi cero disposición a comprar o mantenerlo a largo plazo (HODL). El riesgo regulatorio, la presión reputacional y la falta de utilidad real mantienen alejado al capital principal, dejando el soporte solo en manos de inversores minoristas y especulativos. Cuando llega un desbloqueo, la capacidad de absorción es inevitablemente frágil.

¿Puede el mercado y la recompra absorber la enorme presión de venta?

La observación on-chain muestra que, en el día del desbloqueo y al día siguiente, ya hubo transferencias desde algunas de las wallets que recibieron los tokens. Aunque no provocaron un colapso, las fluctuaciones a corto plazo y las pruebas de liquidez son inevitables. Además, la utilidad intrínseca de PUMP sigue siendo relativamente débil (principalmente incentivos ecológicos y posible gobernanza), y el mercado lo ve más como un "certificado de participación en ingresos" que como un token de utilidad estricta, lo que amplifica su sensibilidad a la presión de venta en un sentimiento de mercado bajista.

En comparación con protocolos de altos ingresos similares: Hyperliquid tiene mayores ingresos mensuales pero una capitalización de mercado de casi 15 mil millones de dólares (unas 20 veces la de PUMP); Polymarket tiene ingresos similares pero aún no ha emitido token, y su valoración en rondas de financiación ya alcanza el nivel de los 15 mil millones. La capacidad de ingresos sostenida de ambos ya está probada, mientras que los ingresos de Pump podrían reducirse drásticamente si el mercado se vuelve bajista y los memes languidecen.

Sin embargo, este desbloqueo no es una "muerte súbita". El equipo y los inversores tienen un período de liberación de tres años, no una venta inmediata total. La experiencia histórica muestra que algunos equipos de proyectos e inversionistas tempranos optan por mantener o vender lentamente para proteger su reputación e intereses a largo plazo. Al mismo tiempo, la liberación de la parte de incentivos ecológicos y de la fundación puede utilizarse para crecimiento, no solo para presión de venta. Pump.fun ya se ha expandido desde una simple plataforma de lanzamiento a PumpSwap, soporte multi-cadena, transmisiones en vivo, etc., formando un ecosistema más completo. PUMP, como su token nativo, se beneficia directamente de esta expansión de la plataforma.

El desbloqueo de 82.5 mil millones de tokens es la verdadera prueba de estrés para PUMP al pasar de su "luna de miel del 100% de recompra" a una fase "sostenible pero más contenida". A corto plazo (semanas a 1-2 meses), la batalla entre la presión de venta y la intensidad de la recompra determinará la amplitud de las fluctuaciones de precios; si el mercado logra absorberla bien sin que se agote la liquidez, podría incluso reforzar la narrativa de los tokens de protocolos de altos ingresos.

A largo plazo, lo que determine el destino de PUMP no es un solo desbloqueo, sino si Pump.fun puede seguir generando ingresos como infraestructura central de la economía de los memes. Mientras la rueda de ingresos siga girando, la recompra y quema seguirán reduciendo la oferta; por el contrario, cualquier caída significativa en los ingresos convertirá los futuros desbloqueos en una verdadera carga.