El mercado de bonos japoneses está experimentando cambios drásticos no vistos en décadas, lo que está llevando a las gestoras de activos globales a reconsiderar un riesgo largamente ignorado: ¿los inversores japoneses, que poseen alrededor de un billón de dólares en bonos del Tesoro estadounidense, repatriarán su dinero?

Según un reciente informe del Financial Times, varias firmas de inversión ya han comenzado a prepararse para un posible gran retorno de capitales a Japón, apostando a que los inversores nipones venderán gradualmente bonos del Tesoro de EE.UU. para comprar Bonos del Gobierno de Japón (JGB por sus siglas en inglés), cuyos rendimientos siguen aumentando.

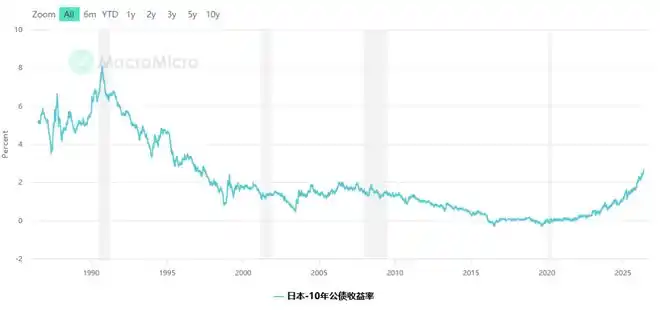

Los rendimientos de los bonos japoneses se disparan a máximos de décadas

El viernes, el rendimiento del bono de referencia japonés a 10 años alcanzó un máximo intradiario del 2,73%, su nivel más alto desde mayo de 1997.

El rendimiento de los bonos japoneses a 30 años superó por primera vez el 4%, una cifra que nunca había alcanzado este vencimiento desde su primera emisión en 1999. Los rendimientos de los bonos a 5 y 20 años también alcanzaron máximos históricos a principios de esta semana.

La ministra de Finanzas japonesa, Satsuki Katayama, declaró el viernes a los periodistas que los rendimientos de los bonos soberanos están aumentando en los principales mercados globales: "Estas dinámicas interactúan y crean un efecto superpuesto".

Los analistas prevén que los rendimientos de los bonos japoneses seguirán subiendo. En diciembre pasado, el Banco de Japón elevó su tasa de política monetaria al 0,75%, su nivel más alto en treinta años, y el mercado espera ampliamente un nuevo aumento de 25 puntos básicos en junio, hasta el 1%.

La lógica del "retorno a Japón" de un billón de dólares

Para entender esta apuesta, primero hay que comprender por qué los inversores japoneses poseen un volumen tan grande de activos en el extranjero.

Durante décadas, Japón mantuvo tipos de interés ultrabajos y sus bonos nacionales ofrecían escasos rendimientos. En busca de rentabilidad, inversores institucionales japoneses como aseguradoras, fondos de pensiones y bancos se volcaron masivamente al exterior, comprando bonos del Tesoro de EE.UU., deuda europea y todo tipo de activos globales.

Actualmente, los inversores japoneses poseen alrededor de un billón de dólares en bonos del Tesoro estadounidense, siendo el mayor tenedor extranjero de deuda estadounidense, muy por encima de cualquier otro país.

Ahora, con la fuerte subida de los rendimientos de los bonos japoneses, esta lógica se está invirtiendo. Mark Dowding, director de inversiones de la gestora británica BlueBay, señaló directamente este cambio. BlueBay lanzó en marzo su primer fondo de bonos japoneses.

Dowding declaró: "El dinero nuevo no se asignará al exterior. No irá a bonos corporativos estadounidenses, no irá a bonos del Tesoro estadounidense, sino que volverá a Japón para ser asignado internamente".

El capital ya comienza a regresar en un "goteo"

Los datos del mercado muestran que ya hay indicios de repatriación de capitales, aunque aún a pequeña escala.

Según datos de EPFR, empresa de monitoreo de fondos, en marzo los inversores realizaron entradas netas de unos 700 millones de dólares en fondos de bonos soberanos japoneses, la mayor entrada neta mensual registrada para esta categoría. En abril, la entrada neta fue de 86 millones de dólares, volviendo a niveles normales recientes.

Matt Smith, gestor de Ruffer, tiene un juicio más directo: "La presión se está acumulando: los rendimientos nacionales a largo plazo siguen subiendo, y la señal a nivel institucional también es 'por favor, traigan el dinero de vuelta a Japón'. Creemos que la apreciación del yen ocurrirá primero lentamente y luego se acelerará de repente".

Smith añadió que Ruffer mantiene actualmente posiciones largas en yen como herramienta de cobertura central. "Una vez que haya turbulencias en el mercado, especialmente centradas en el mercado crediticio estadounidense, y los inversores japoneses repatrien capital, el yen se fortalecerá".

La repatriación aún no es masiva, y los bonos japoneses tienen sus propias incertidumbres

Sin embargo, los analistas advierten que los inversores institucionales japoneses siguen siendo compradores netos de bonos extranjeros.

Abbas Keshvani, estratega macro de Asia en RBC Capital Markets, señala que, aunque los rendimientos de los bonos japoneses ya "superficialmente ofrecen una mejor compensación a los inversores", en los últimos 12 meses, los inversores japoneses aún han comprado netamente unos 50.000 millones de dólares en bonos extranjeros.

La razón es la incertidumbre inherente al mercado de bonos japoneses. La primera ministra Sanae Takaichi ganó las elecciones en febrero, y sus promesas electorales incluían aumentar el gasto público y subsidiar la presión inflacionaria. Cada vez más analistas advierten que el gobierno se verá obligado a elaborar un presupuesto suplementario a finales de este año, lo que deprimiría aún más los precios de los bonos japoneses y elevaría sus rendimientos.

Keshvani dijo: "La dinámica de oferta y demanda apunta a un mayor aumento de los rendimientos. Como inversor, si sabes que los rendimientos seguirán subiendo, es difícil tener la voluntad de comprar ahora".

Anteriormente, el Banco de Japón era el comprador más importante del mercado a través de su política de flexibilización cuantitativa y control de la curva de rendimientos, comprando grandes cantidades de bonos japoneses. A medida que el BoJ se retira gradualmente y el mercado vuelve a la lógica tradicional de oferta y demanda, la volatilidad de los precios de los bonos japoneses ha aumentado notablemente.

Qué significa para el mercado de bonos de EE.UU.

La escala potencial del retorno del capital japonés obliga al mercado de bonos estadounidense a tomarse en serio este riesgo.

Japón es el mayor tenedor extranjero de bonos del Tesoro de EE.UU., con una cartera de aproximadamente un billón de dólares. Si los inversores institucionales japoneses comienzan una venta sistemática, el impacto en el equilibrio entre oferta y demanda de los bonos de EE.UU. será sustancial.

Por ahora, la apuesta de Wall Street es más una disposición anticipada que una reacción a hechos consumados. Pero a medida que los rendimientos de los bonos japoneses sigan subiendo —los analistas consideran un objetivo realista que el rendimiento a 10 años alcance el 3% a finales de este año—, la lógica de esta apuesta se volverá cada vez más clara.