Justo cuando crees que las finanzas se vuelven aburridas, siempre logran sorprenderte. Últimamente, parece que todos están reestructurando el sistema financiero de formas que pocos anticiparon, incluso aquellos provenientes de la industria del entretenimiento y los medios.

Tomemos a Jimmy Donaldson (conocido como "MrBeast" en YouTube), por ejemplo. No solo tiene un imperio de snacks, sino que recientemente adquirió una aplicación bancaria con el objetivo de promover la educación financiera y la gestión del dinero entre adolescentes y jóvenes. ¿Por qué? Quizás porque no hay una forma más directa de monetizar una base de 466 millones de suscriptores que a través de productos financieros.

Este verano, el CME Group, el mercado de derivados más grande del mundo, lanzará futuros sobre acciones individuales, permitiendo a los usuarios operar con futuros de más de 50 de las principales acciones estadounidenses, incluyendo Alphabet, NVIDIA, Tesla y Meta.

Estas reestructuraciones nos muestran cómo está cambiando la forma en que las personas participan en las finanzas. Y en los últimos años, nada ilustra esto mejor que la explosión del mercado de contratos perpetuos (Perpetual Markets).

Los futuros perpetuos (o Perps) son un tipo de contrato de derivado financiero que permite a los participantes especular sobre el precio de un activo sin una fecha de vencimiento. Los Perps también permiten expresar una opinión sobre un activo de forma rápida y económica. Son más atractivos que los mercados tradicionales porque ofrecen acceso instantáneo y apalancamiento. A diferencia de los mercados tradicionales, no requieren procesos de incorporación de brókeres, papeleo jurisdiccional ni siguen los horarios comerciales "tradicionales".

Además, los mercados perpetuos on-chain permiten que cualquier activo (tradicional o cripto) se negocie de forma permissionless y con alto apalancamiento. Esto hace que la especulación sea divertida, especialmente cuando los humanos no pueden resistir la tentación de apostar por la trayectoria de activos volátiles fuera del horario de negociación tradicional. Esto permite que el riesgo se precio en tiempo real.

Piensa en lo que pasó hace dos semanas. Cuando los mercados tradicionales y los cripto colapsaron simultáneamente, los traders acudieron en masa a Hyperliquid, impulsando el trading perpetuo de oro y plata a un estado frenético. El 31 de enero, solo Hyperliquid, con su contrato perpetuo de plata (Silver) que llevaba menos de un mes en el mercado, representó el 2% del volumen diario global de trading de plata.

Esto explica por qué los dashboards de volumen de trading de contratos perpetuos dominan cada vez más las comunidades y foros cripto. El volumen es un valor absoluto. Parece grande, se actualiza cada pocos minutos, perfecto para rankings. Pero se pierde un matiz crucial: el volumen puede reflejar un movimiento carente de significado. Un mercado con alto volumen puede deberse a una buena profundidad, pero también a que las recompensas e incentivos fomentan una actividad de mayor frecuencia. Esta actividad suele ser recursiva y con poco significado.

Esta semana, me sumergí en otras métricas de los mercados de trading perpetuo. Cuando estas métricas se usan junto con el volumen, añaden más dimensiones y cuentan una historia completamente diferente a la del volumen por sí solo.

Empecemos.

Algunos puntos de datos

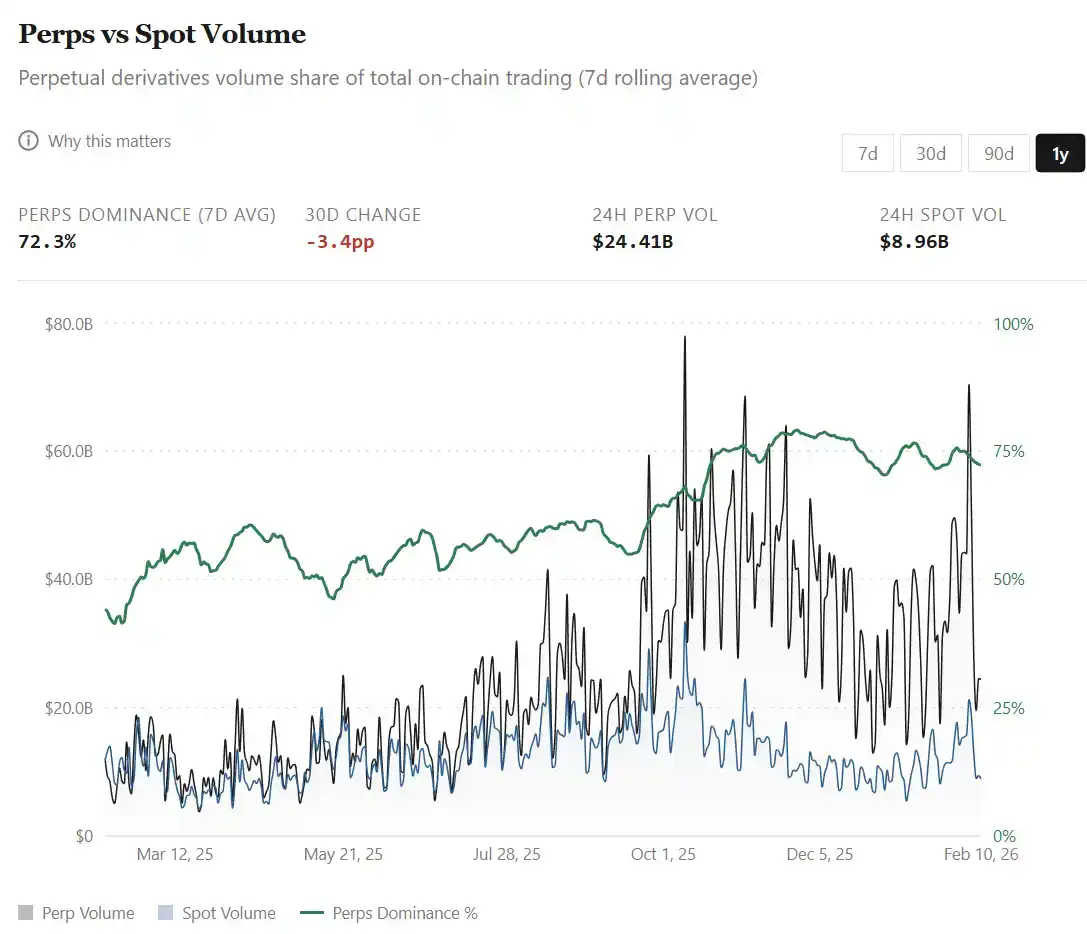

La interfaz de usuario amigable de los mercados perpetuos los convierte en la interfaz predeterminada de baja barrera para expresar puntos de vista en varios mercados y activos globales. La amplia selección para trading de derivados con alto apalancamiento sobre activos tradicionales y cripto en una sola plataforma ha llevado a que el volumen de trading de contratos perpetuos supere al volumen spot en los exchanges descentralizados (DEX). Del 44% en febrero de 2025, la participación del volumen de perpetuos se ha disparado hasta alrededor del 75% actual (en relación con el volumen spot).

Este crecimiento ha sido particularmente significativo en los últimos meses:

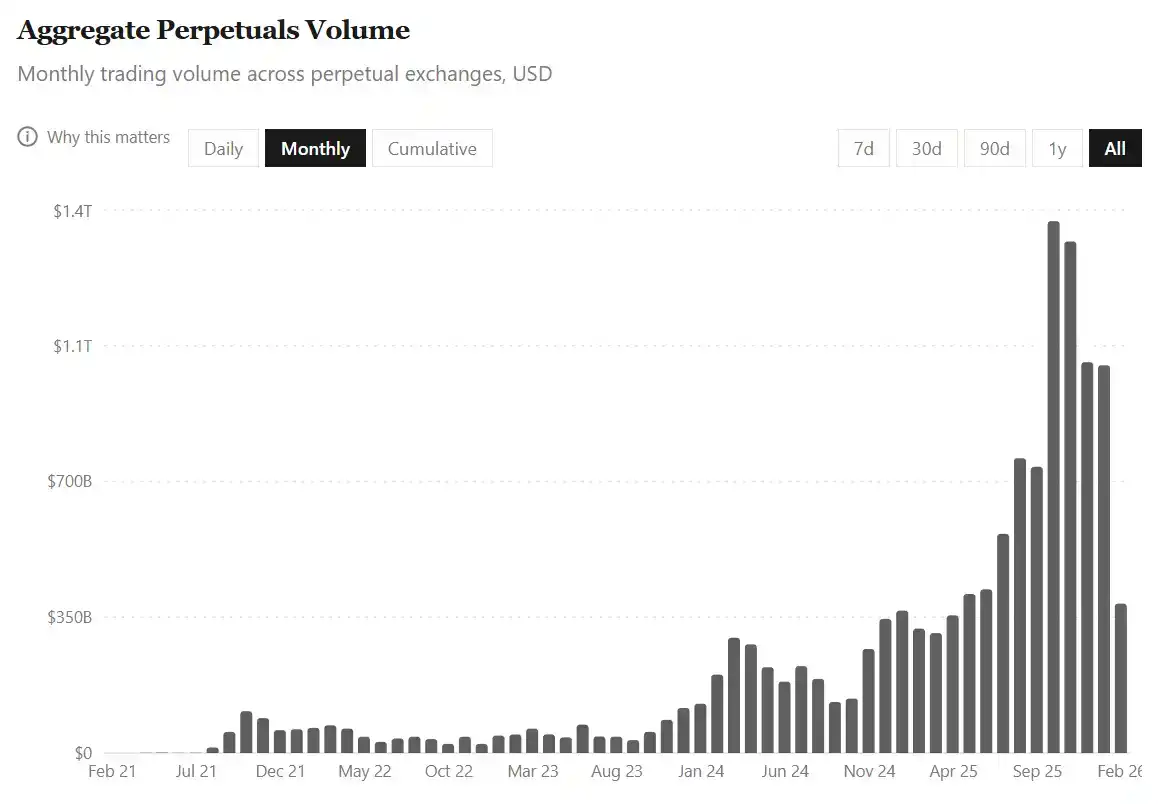

· En los cuatro años hasta el 31 de julio de 2025, el volumen total acumulado de trading perpetuo en todas las plataformas fue de 6,91 billones de dólares.

· Solo en los últimos seis meses, este volumen se duplicó, alcanzando los 14 billones de dólares.

Todo este crecimiento se produjo en un contexto en el que la capitalización de mercado total de las criptomonedas se contrajo casi un 40% entre el 1 de agosto de 2025 y el 9 de febrero de 2026. Esta actividad sugiere que los traders se inclinan cada vez más por el trading de derivados, la cobertura de riesgos (hedging) y el posicionamiento a corto plazo, especialmente cuando los mercados spot se vuelven muy volátiles y bajistas.

Pero hay una trampa. Con tanta actividad, es fácil malinterpretar las métricas de volumen. Especialmente porque el trading perpetuo no se trata solo de comprar un activo y mantenerlo a largo plazo, sino también de ajustar repetidamente el tamaño de las apuestas utilizando apalancamiento en marcos de tiempo más cortos.

Por lo tanto, cuando la rotación del mercado se acelera, surge inevitablemente una pregunta: ¿el volumen récord refleja más entrada de capital o el mismo capital circulando más rápido?

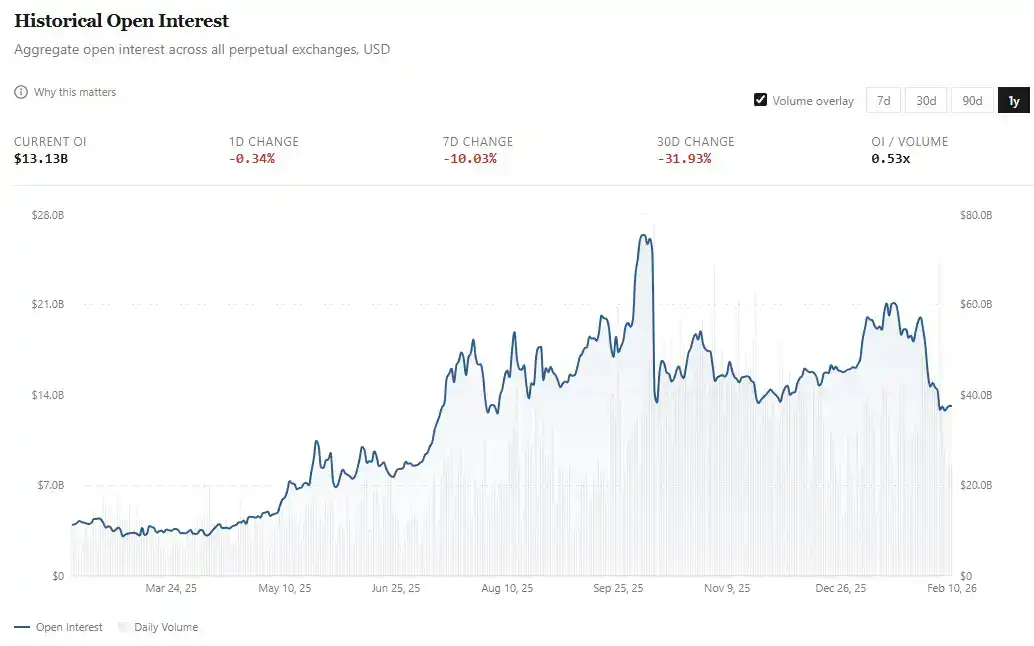

Ahí es donde observar el Interés Abierto (Open Interest, OI) cobra sentido. Si el volumen refleja el flujo de capital, el OI mide la exposición al riesgo no liquidada. En los exchanges de perpetuos, el OI se refiere al valor total en dólares de los contratos largos (long) y cortos (short) activos y no cerrados que los traders mantienen.

Si el trading perpetuo es adoptado por el mercado masivo, esperaríamos no solo ver mayores flujos de capital, sino también una exposición abierta no cerrada que crezca proporcionalmente.

· En febrero del año pasado, el OI promedio era de aproximadamente $4 mil millones;

· Ahora esa cifra se ha más que triplicado, alcanzando alrededor de $13 mil millones. De hecho, el promedio de todo enero fue de unos $18 mil millones, antes de caer alrededor de un 30% en la primera semana de febrero.

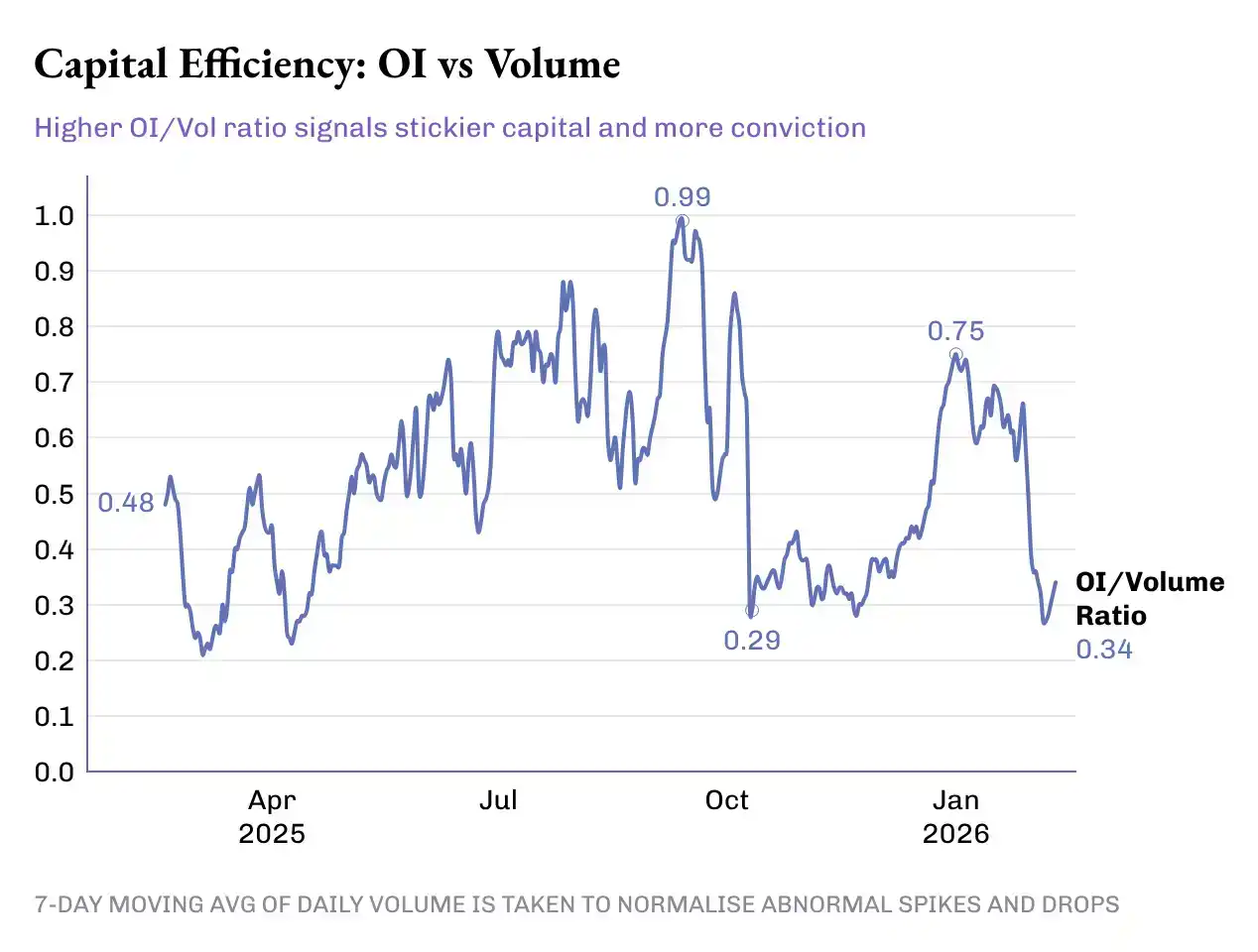

Si bien el volumen de trading perpetuo se duplicó en los últimos cinco meses, el OI creció alrededor de un 50% (de $13B a ~$18B, antes de retroceder a $13B). Para entender esto mejor, observé la eficiencia de capital (es decir, el OI como porcentaje del volumen diario) a lo largo del último año.

La ratio OI/Volumen saltó un 50% desde el 0.33x del año pasado hasta el 0.49x actual. Pero este progreso no fue lineal, experimentando múltiples picos y valles en su crecimiento de 50 puntos básicos:

· Fase 1 (Feb 2025 - Mayo 2025): Periodo tranquilo. La ratio OI/Volumen promedió ~0.46x, con un OI promedio de ~$4.8B y un volumen diario promedio de ~$11.5B.

· Fase 2 (Junio - mediados de Octubre): Periodo de salto. La ratio promedió ~0.72x. Durante este tiempo, el OI promedio subió a $14.8B y el volumen diario promedio fue de $23B. Esto no solo marcó volúmenes récord, sino también un aumento de la exposición y una mayor inyección de capital en estos derivados.

· Fase 3: Inversión del mercado. El inicio de esta fase coincidió con una liquidación masiva el 10 de octubre, que eliminó más de $19B en posiciones apalancadas en 24 horas. Desde mediados de octubre hasta finales de diciembre, la ratio OI/Volumen cayó a ~0.38x, impulsada principalmente por el crecimiento del volumen, mientras que el interés abierto se estancó. Octubre, noviembre y diciembre registraron los tres meses con mayor volumen de trading en 2025, con un promedio superior a $1.2 billones mensuales. Durante el mismo período, el OI promedió ~$15B, ligeramente por debajo del promedio de los tres meses anteriores.

A nivel de protocolo

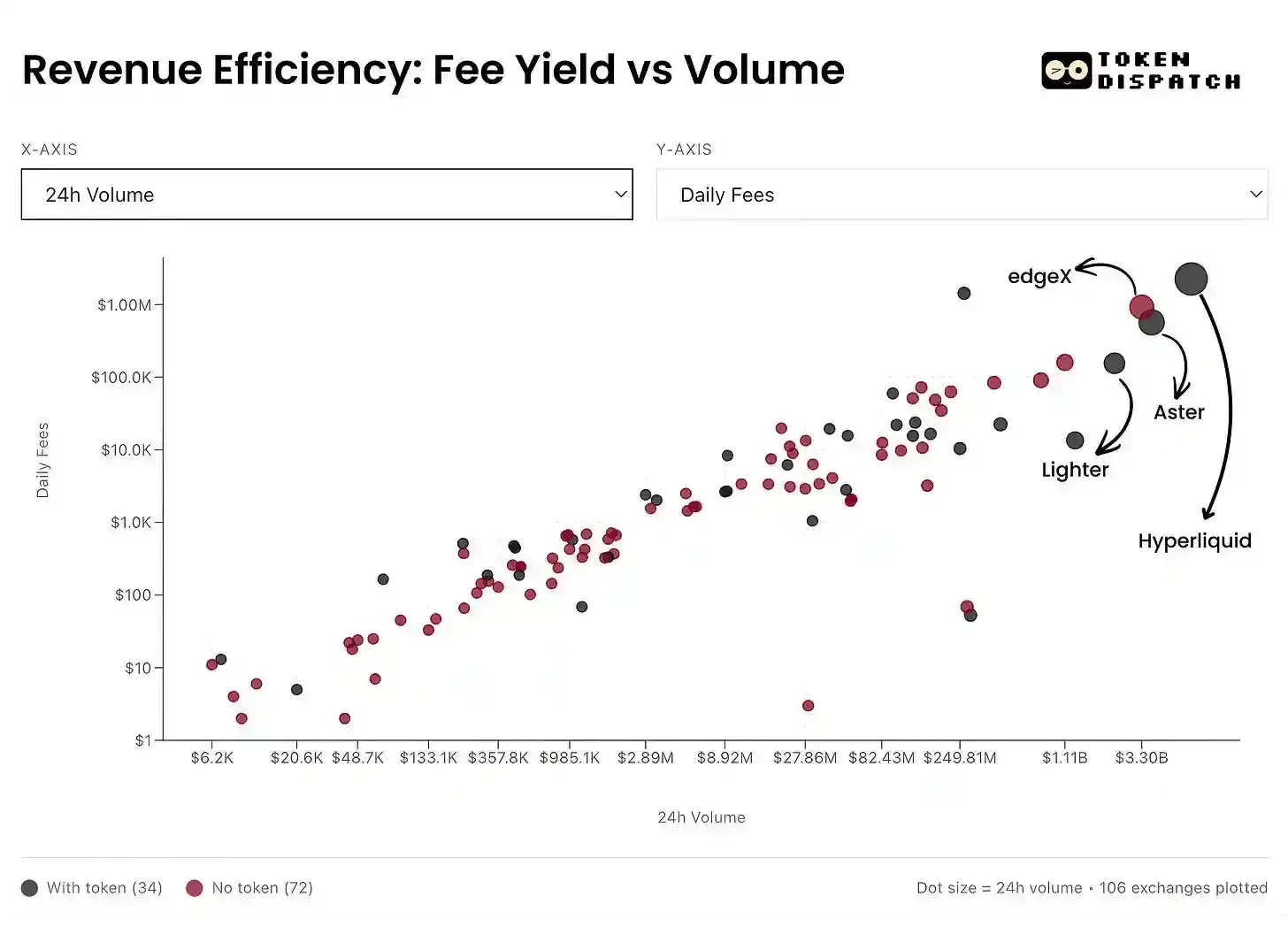

Aquí, quiero añadir más dimensiones a los mercados perpetuos a nivel de protocolo. Esto nos ayuda a entender cómo de eficientes son los exchanges de perpetuos para convertir la actividad comercial en "capital adhesivo" e ingresos.

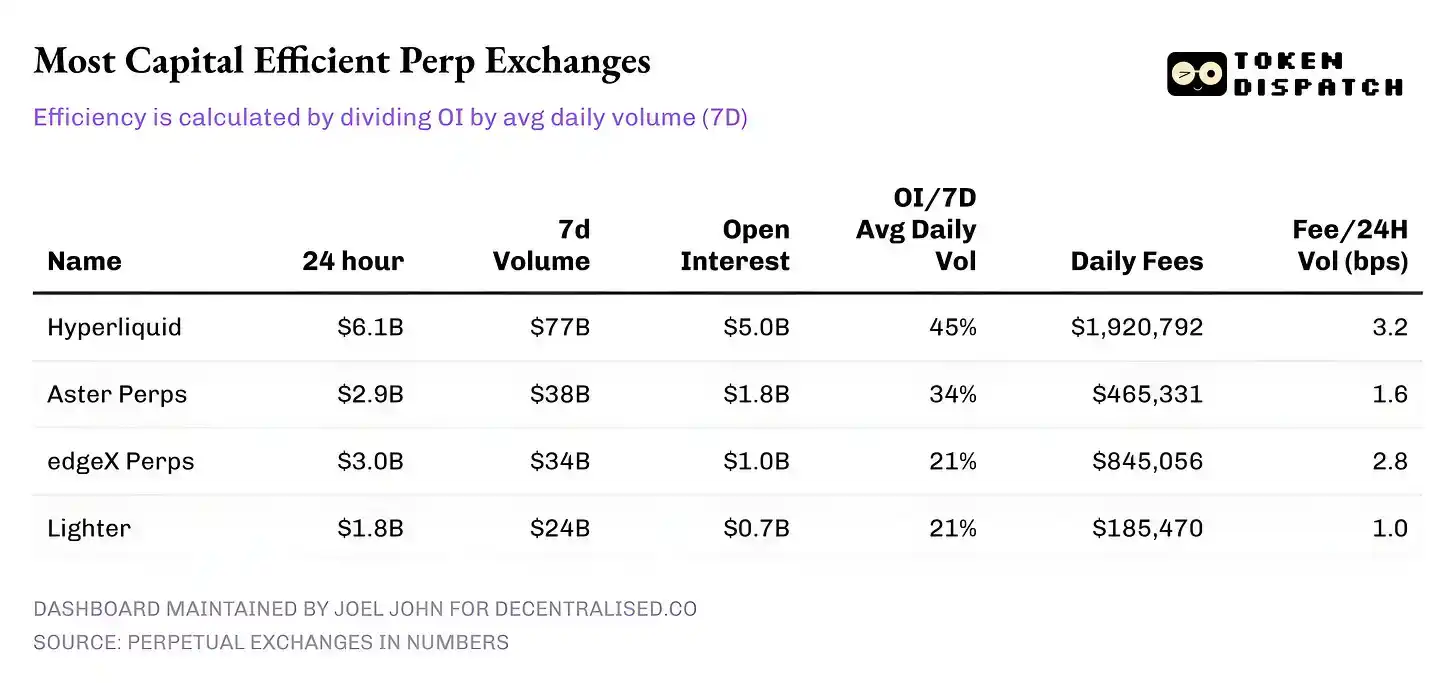

Al 10 de febrero, así les fue a los cinco principales exchanges de perpetuos por volumen en 24 horas:

· Hyperliquid: Su ratio de OI sobre el volumen diario promedio de 7 días supera el 45%, siendo capaz de convertir una gran parte de su volumen en posiciones duraderas. Esto indica que por cada $10 negociados en esta plataforma, $4.5 se destinan a posiciones activas. Esto es importante porque una alta ratio de OI conlleva spreads más estrechos, liquidez más profunda y confianza para ampliar el tamaño de las operaciones sin deslizamiento (slippage).

· Los ingresos por fees de Hyperliquid refuerzan esta historia. Su Tasa de Captación (Take Rate) es de ~3.2 puntos básicos (bps), convirtiendo la mayor parte de su volumen de 24h en ingresos por fees.

· Aster: Actualmente en segundo lugar, tiene una buena eficiencia de capital del 34% (OI/Vol) a pesar de tener casi la mitad del volumen de Hyperliquid. Sin embargo, su capacidad de monetización llama la atención: con una Take Rate más baja (~1.6 bps), Aster claramente prioriza la retención de capital en su plataforma sobre la maximización de fees.

· edgeX y Lighter: Ambos se sitúan de manera similar en la escala de eficiencia de capital, con un OI/Vol del 21%. Sin embargo, edgeX tiene una monetización por fees comparable a la de Hyperliquid, con 2.8 bps.

Conclusión

Es notable cómo el mercado de contratos perpetuos hoy en día ya no es una simple historia de crecimiento, sino que requiere una lectura matizada de múltiples métricas. A nivel macro, el volumen ha crecido explosivamente: el incremento del volumen acumulado de trading perpetuo en seis meses superó la suma total de los cuatro años anteriores. Pero la imagen solo se vuelve clara cuando el OI y el volumen se leen en conjunto.

La victoria más clara reside en el crecimiento de la ratio OI/Volumen. Es una señal directa de que existe "capital paciente" dispuesto a confiar y apostar por la variedad de productos y mercados que emergen en los exchanges de trading perpetuo.

Lo que es más importante observar en el futuro es cómo evolucionarán los actores individuales desde aquí y qué eligen optimizar. Con el tiempo, los exchanges que logren optimizar la "convicción en el trading (Conviction)" y lograr una monetización sostenible serán mucho más importantes que aquellos que simplemente dependen de recompensas e incentivos para dominar las tablas de clasificación de volumen.