Artículo por: David Christopher

Compilado por: Saoirse, Foresight News

Recientemente, MicroStrategy reveló que entre el 29 de junio y el 5 de julio, la empresa vendió 3.588 bitcoins, con un valor total de aproximadamente 216 millones de dólares. Los ingresos de esta venta se utilizaron para pagar dividendos de STRC y, al mismo tiempo, reponer las reservas en dólares que se habían agotado previamente para dichos dividendos. Incluso después de completar esta venta, MicroStrategy afirmó públicamente que su capacidad de construcción de reservas de 12.500 millones de dólares seguía completamente disponible.

En otras palabras, esta venta de bitcoins de 216 millones de dólares, destinada a reponer reservas, no ocuparía los 12.500 millones de dólares asignados para construirlas. Financieramente, existe una distinción: reponer reservas versus construir reservas. Sin embargo, ambas operaciones tienen esencialmente el mismo propósito: inyectar fondos a la misma reserva en dólares para el mismo uso, solo que se clasifican de manera diferente en contabilidad.

En resumen, este plan de monetización de bitcoins nunca ha fijado un límite máximo total de venta de bitcoins en 12.500 millones de dólares. Este límite solo restringe un tipo de operación: generar nuevos fondos mediante la venta de bitcoins para construir la reserva en dólares. Además, el plan permite a MicroStrategy vender bitcoins para otros propósitos, y esta venta es un ejemplo típico.

Tres 'acuerdos' de fondos

El 29 de junio, después de que las acciones de MSTR y STRC sufrieran presión continua durante varias semanas, MicroStrategy lanzó un plan de monetización de bitcoins como parte de su marco integral de capital de crédito digital. Este plan permite a la empresa vender bitcoins para tres propósitos principales:

- Construir la reserva: Vender bitcoins para recaudar hasta 12.500 millones de dólares para fortalecer la reserva en dólares.

- Cubrir gastos relacionados con acciones preferentes: Vender bitcoins para pagar dividendos fijos de acciones preferentes e intereses de la deuda; o, después de usar la reserva para pagar intereses, vender bitcoins para reponerla — cuando la gerencia considere que vender bitcoins es más ventajoso que emitir más acciones ordinarias.

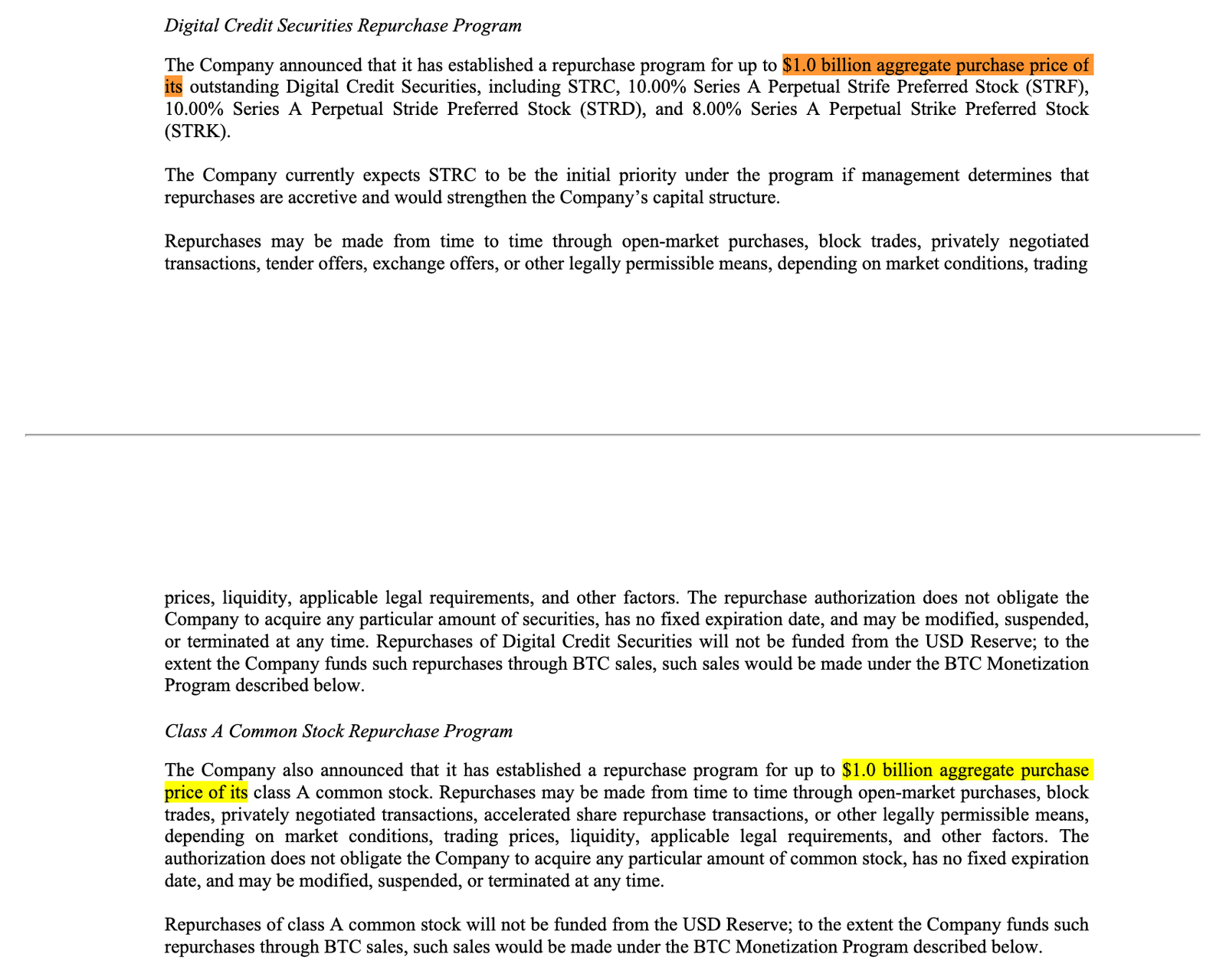

- Fondos para recompra de acciones: Vender bitcoins para recomprar acciones preferentes u ordinarias de MSTR, con un límite máximo de 10.000 millones de dólares para cada tipo de recompra. Los ingresos de la venta también pueden cubrir impuestos, comisiones y otros gastos relacionados con las recompras.

Solo el primer 'acuerdo' de fondos tiene el conocido límite de 12.500 millones de dólares; el tercer canal de recompra permite monetizar colectivamente bitcoins por valor de 20.000 millones de dólares. Solo estos dos canales con límites explícitos podrían vender bitcoins por más de 30.000 millones de dólares, sin contar el 'acuerdo' sin límite para pagar dividendos y reponer reservas.

Distinguir 'construir' de 'reponer': una operación contable con límites difusos

La única función de la reserva en dólares es pagar dividendos de acciones preferentes e intereses de la deuda. Según las reglas actuales, estos fondos no pueden utilizarse para recomprar acciones. Al 28 de junio, el saldo de la reserva era de 25.500 millones de dólares, suficiente para cubrir los gastos anuales obligatorios de la empresa de 17.600 millones de dólares, sosteniendo los pagos de intereses durante aproximadamente 17 meses. La junta directiva estableció un límite mínimo: la reserva debe cubrir al menos 12 meses de pagos de intereses, a menos que la junta apruebe una reducción.

Por eso es crucial examinar detenidamente la distinción entre 'construir la reserva' y 'reponer la reserva':

- Vender bitcoins antes de pagar dividendos y depositar el efectivo nuevo en la reserva: se define como construir la reserva.

- Usar primero la reserva para pagar dividendos, y luego vender bitcoins para llenar el déficit de la reserva: se define como reponer la reserva.

El plan clasifica estas dos acciones de manera diferente, pero su objetivo final es idéntico: convertir bitcoins en efectivo para pagar dividendos de acciones preferentes e intereses. Los detalles relevantes ya se habían divulgado públicamente, pero este evento de venta muestra claramente cuán conveniente es esta clasificación para la empresa. MicroStrategy vendió bitcoins por valor de 216 millones de dólares, utilizó los fondos para dividendos y para reponer la reserva, y sin embargo afirmó públicamente que los 12.500 millones de dólares para construir la reserva permanecían intactos.

Ahora el mercado debe aprender a entender este 'lenguaje propio de MicroStrategy'. 'Construir' y 'reponer' son solo subdivisiones en el nivel contable, pero determinan directamente si una venta de bitcoins consume el límite máximo divulgado públicamente.

Del simple acaparamiento a la gestión activa de capital

En el anuncio del 29 de junio, Michael Saylor declaró que este marco de capital está diseñado para satisfacer las necesidades de la empresa de liquidez, operaciones estandarizadas y gestión activa de capital. El CEO Phong Le fue más directo: MicroStrategy está en transición, pasando de una simple emisión de acciones para comprar bitcoins a una operación de capital activa integral.

Como analizaron Matt Walsh y Jeff Dorman de Castle Island en un podcast la semana pasada, MicroStrategy se ha convertido esencialmente en un fondo de cobertura de gestión activa.

La narrativa pasada del mercado sobre MicroStrategy era simple: emitir acciones ordinarias de MSTR, comprar bitcoins, ofrecer exposición apalancada a bitcoin a los inversores. Pero el nuevo marco cambia por completo esta lógica: ahora la empresa compra y vende activamente sus propios instrumentos de capital para equilibrar las múltiples presiones entre las acciones ordinarias, las acciones preferentes, la reserva en dólares y los activos en bitcoin.

Walsh y Dorman señalaron que este modelo operativo está lleno de contradicciones internas: emitir más acciones ordinarias puede garantizar los dividendos de las acciones preferentes, pero reduce la prima de valoración de MSTR en relación con sus tenencias de bitcoin; vender bitcoins puede extender el ciclo de efectivo disponible, pero socava por completo la narrativa central de 'nunca vender monedas'; pagar íntegramente los dividendos de las acciones preferentes puede estabilizar la confianza del mercado, pero consume continuamente la reserva de efectivo; reducir los dividendos de las acciones preferentes puede preservar la liquidez, pero podría provocar una fuerte caída en el precio de dichas acciones.

La laguna contable en el límite de la reserva es un microcosmos de esta transformación estratégica. Bitcoin ya no es el activo central que la empresa acumula a largo plazo, sino una palanca financiera para ajustar el balance y mantener en funcionamiento el sistema de pago de las acciones preferentes.

Conclusión

Los inversores ahora deben anticipar los riesgos del modelo de operación de capital de Michael Saylor: cada acción beneficia a un extremo de la estructura de capital mientras perjudica al otro.

Esta es también la señal clave del anuncio del 6 de julio: MicroStrategy no carece de espacio para vender bitcoins, su escala de venta potencial es mucho mayor de lo que parece superficialmente. Solo cuando los inversores crean erróneamente que los 12.500 millones de dólares son el límite máximo total de venta, esta cifra representará que la empresa prioriza preservar sus tenencias de bitcoin; no caigas en esta trampa cognitiva.

La MicroStrategy de hoy es una institución financiera que requiere que el mercado interprete palabra por palabra sus reglas. Cada término profesional es crucial: construir, reponer, emitir, recomprar, estabilizar. Los inversores deben desglosar cada término, como hacen los observadores de la Fed con los textos de política, para juzgar la escala potencial futura de venta de bitcoins de la empresa.

Este plan de monetización le da a MicroStrategy flexibilidad operativa, pero las contradicciones subyacentes nunca desaparecen. Ya no es un vehículo de inversión apalancada en bitcoin simple y claro; apostar por esta empresa es, en esencia, apostar por su capacidad de gestión activa de capital — apostar a que puede seguir vendiendo, reponiendo, emitiendo acciones, recomprando y estabilizando varios instrumentos de capital sin que un eslabón se rompa y todo el sistema se descontrole.

Personalmente, no participaría en esta apuesta.