El 30 de marzo a última hora de la noche, hora de Pekín, se lanzó oficialmente en la red principal la versión Aave V4, que había sido aprobada en 2024, trayendo la primera buena noticia tras las disputas de gobernanza de Aave DAO.

La versión V4 puede considerarse una reinvención completa de Aave, y el cambio más fundamental es la integración de los mercados de préstamos previamente independientes en una arquitectura unificada de pool de liquidez: Hub and Spoke (Centro y Ramas).

En la versión V4, cada cadena o L2 tiene un centro de liquidez unificado (el Hub), donde todos los activos depositados por los usuarios para préstamos se almacenarán en un único pool de liquidez. El Hub es responsable de la planificación global, el control de líneas de crédito, las restricciones a nivel del sistema (como "el total de préstamos ≤ el total de suministros") y las pausas de emergencia. El Hub no interactúa directamente con los usuarios, sino que gestiona la liquidez de forma centralizada en segundo plano.

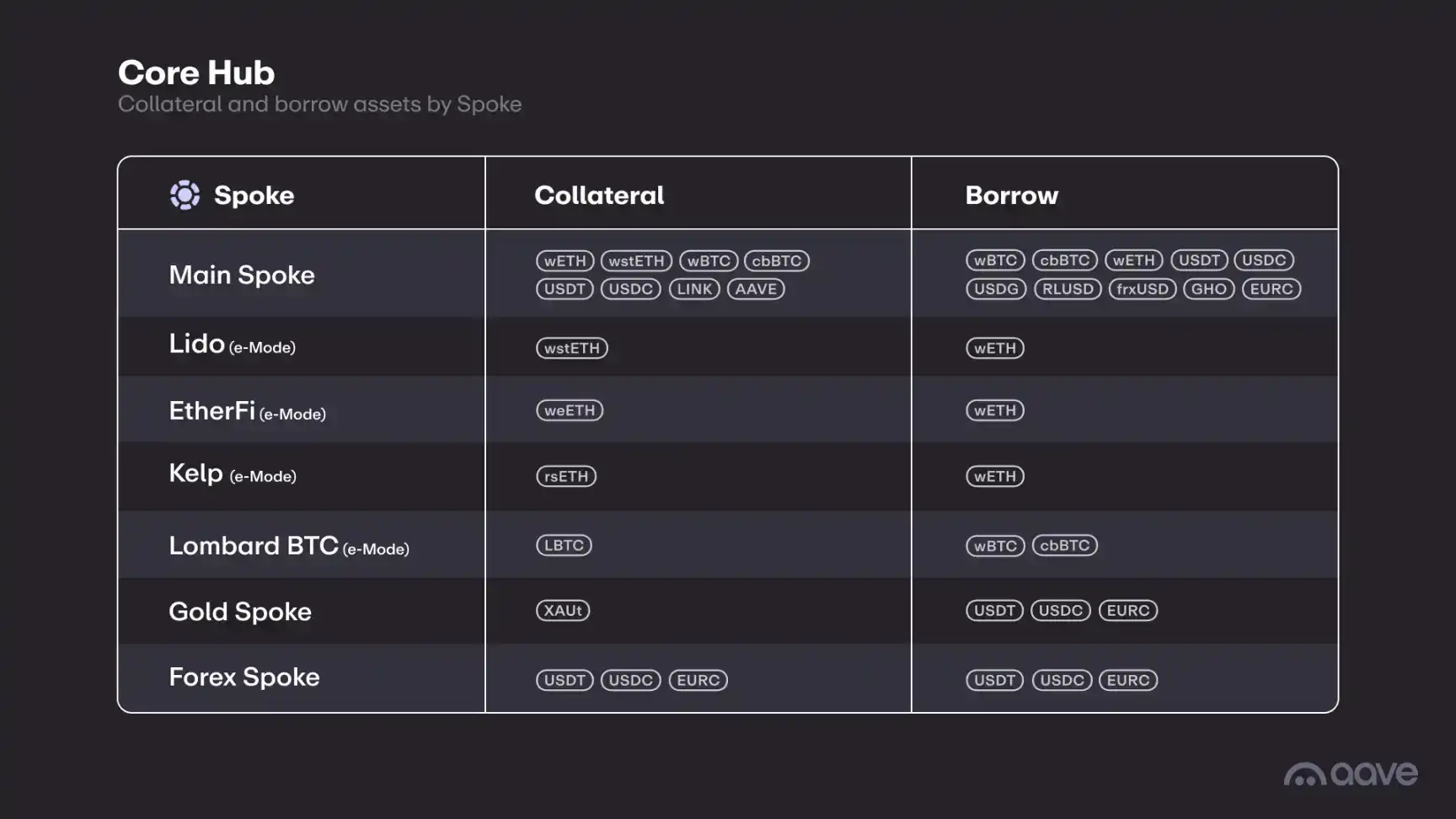

Vale la pena señalar que no hay un solo Hub por cadena, sino que se diseñan Hubs diferentes según las necesidades, lo que en esencia también es un aislamiento de riesgos. Por ejemplo, V4 ha lanzado actualmente Core Hub, Prime Hub y Plus Hub. Core Hub incluye activos principales y está abierto a todos los usuarios, Prime Hub está diseñado para proveedores que buscan garantías más "controladas". Plus Hub está diseñado para stablecoins estratégicas, cuyos parámetros de diseño deben considerar la escala del proyecto.

En cuanto al Spoke, puedes entenderlo como un mercado independiente, cada uno con funciones de préstamo, parámetros de riesgo y reglas de garantía independientes. En un Hub, los activos de los usuarios están en el mismo pool de liquidez, y los prestatarios deben seleccionar diferentes Spokes según sus necesidades. Por ejemplo, como se muestra en la imagen anterior, un usuario puede depositar WETH como activo prestable, y un prestatario puede tomar prestado WETH en los primeros cuatro Spokes, pero solo el EtherFi Spoke permite garantizar weETH.

Aunque la explicación oficial es que se puede integrar la liquidez fragmentada, en la práctica operativa, la diferencia no es significativa para los usuarios que piden préstamos con garantías de activos de alta calidad. Por ejemplo, si quieres garantizar ETH para pedir prestado un activo, la operación en V3 y V4 no es diferente, siempre que puedas garantizar que el factor de salud no sea demasiado bajo.

Así que, en cuanto a la integración de la liquidez, V4 ciertamente permite una gestión más refinada que los mercados independientes, pero no es un salto cualitativo. Lo que realmente marca la diferencia son los parámetros personalizables de Spoke y el nuevo motor de liquidación.

En V4, la tasa de interés del prestatario depende de una tasa base y una prima de riesgo. La tasa base sigue utilizando, como en V3, una curva de utilización, es decir, aumenta lentamente por debajo de la utilización óptima y de forma pronunciada después de superarla. La prima de riesgo depende de la naturaleza del activo en garantía. Si la garantía son activos más estables como USDT, ETH, WBTC, etc., la prima de riesgo será pequeña o incluso 0, pero para altcoins de alto riesgo, la prima de riesgo será alta, evitando así que los "buenos activos subsidien a los malos".

Pongamos un ejemplo simple: en V3, la tasa de interés dependía completamente de la oferta y la demanda. Al pedir prestado USDT, aunque los límites de préstamo (LTV) y los umbrales de liquidación pueden diferir, la tasa de interés para garantías de ETH y LINK era la misma bajo las mismas condiciones de oferta y demanda, aunque es obvio que LINK es más volátil que ETH. Si la tasa de interés es la misma, los prestatarios con garantía de LINK aumentan la utilización, lo que puede hacer que el costo de los préstamos para usuarios con garantía de ETH aumente en lugar de disminuir.

V4 optimiza este defecto: los usuarios que piden préstamos con garantías de alto riesgo deben pagar un costo más alto, y los usuarios que proporcionan fondos también pueden obtener mayores rendimientos. Al mismo tiempo, las tasas más altas limitan la demanda de préstamos, permitiendo que los usuarios que piden préstamos con garantías de alta calidad tengan una ventaja de costos más clara.

En cuanto al mecanismo de liquidación, los liquidadores solo restaurarán el factor de salud al valor objetivo preestablecido por el Spoke, y cuanto más bajo sea el factor de salud, mayor será la bonificación de liquidación. Este diseño no solo le da al prestatario un mayor margen de maniobra, sino que también reduce el riesgo de deuda incobrable de toda la plataforma. Además, el nuevo motor de liquidación añade un "mecanismo anti-polvo", es decir, cuando la deuda restante o la garantía está por debajo de un umbral (por ejemplo, 1000 dólares), el liquidador debe liquidar toda la posición, evitando que los residuos pequeños se acumulen y reduzcan la eficiencia del capital.

Finalmente, la liquidez inactiva en el Hub puede invertirse automáticamente en estrategias de rendimiento de bajo riesgo aprobadas por la gobernanza (como bonos del tesoro a corto plazo, LP de stablecoins, instrumentos del mercado monetario, etc.), lo que aumenta los ingresos de los proveedores de fondos y también los ingresos del DAO, lo que probablemente sea una de las pocas ventajas de la "liquidez unificada".

En general, la ventaja que la liquidez unificada de Aave V4 aporta a los préstamos no es significativa, y la tan mencionada composabilidad, es decir, que los usuarios prestatarios puedan gestionar de forma unificada las posiciones en diferentes Spokes, tampoco es mucho más conveniente que en V3. Pero como mencioné en el título, V4 convierte a Aave de un producto en una infraestructura financiera similar a un "banco".

Dejando de lado diversos negocios complejos, el negocio central de un banco es aceptar depósitos, dejar una parte como reserva para las necesidades diarias de los usuarios como pagos y transferencias, y luego ganar el diferencial de tasas de interés prestando dinero. En cuanto a los fondos inactivos, el banco también puede, dentro de su capacidad de asumir riesgos, asignarlos a diferentes inversiones.

El Banco di San Giorgio, establecido en 1407 en Génova, Italia, suele ser considerado el banco más antiguo del mundo. Este banco no solo proporcionaba servicios de depósito y préstamo, sino que también manejaba la gestión de la deuda gubernamental, el cambio de divisas y la transferencia de fondos, satisfaciendo las necesidades comerciales de Génova como un importante centro comercial europeo en ese momento.

Desde el lanzamiento de ETHLend en 2017 hasta la llegada de Aave V4 en 2026, en menos de 10 años, Aave se ha convertido en lo que era un banco en sus inicios. Por supuesto, las diferencias entre Aave y un banco son considerables, esto es solo una analogía. En comparación con el modelo P2P, el modelo bancario, que ha sido probado durante cientos de años e innumerables cisnes negros, es naturalmente una mejor opción, al igual que V4 lo es frente a V3.

Si observas detenidamente, te darás cuenta de que mucha "innovación" en el ecosistema DeFi se ha convertido casi en polvo de la historia, como el popular DeFi 2.0 en la segunda mitad de 2021. En cambio, proyectos como Aave, con un negocio simple y una lógica madurada durante cientos de años en las finanzas tradicionales, no solo han sobrevivido, sino que prosperan cada vez más. Después de años de exploración, muchos proyectos DeFi han descubierto este problema: el techo de DeFi es muy alto, pero no se puede saltar ni un solo paso del camino recorrido por las finanzas tradicionales.

Aave V4 centraliza la liquidez y puede hacer muchas cosas en el futuro, como invertir activos que han estado inactivos durante un cierto período (por ejemplo, un año) en inversiones de riesgo relativamente mayor, como hacer ETH/USDT LP en Uniswap, etc., operando completamente como un banco comercial y añadiendo gradualmente otros negocios bancarios comerciales, como tarjetas de crédito (consulta el modelo de Ethfi de gastar stablecoins mediante préstamos con garantía), etc.

Yendo un paso más allá, Aave podría expandirse hacia la "banca de inversión". Por ejemplo, lanzar una plataforma de ICO, permitiendo a los usuarios que depositan activos para ganar intereses pedir prestados USDT, USDC para participar en inversiones, sin necesidad de retirar activos y venderlos para obtener los stablecoins para participar en la ICO, pudiendo así cobrar tarifas a los proyectos por un lado y intereses por el otro.

Aunque el mecanismo Hub&Spoke no representa una gran innovación en el acto de prestar en sí mismo, sí prepara el terreno para el siguiente paso más importante.