Autor: CryptoSlate

Compilación: Deep Tide TechFlow

Resumen de Deep Tide: Salidas de fondos de los ETF, instituciones a la expectativa, la IA capta la atención de los inversores... El Bitcoin ya es demasiado grande para ser impulsado únicamente por inversores minoristas. Ki Young Ju, fundador de CryptoQuant, hizo algunos cálculos: en 2011, 2.7 millones de dólares podían hacer subir el BTC un 550%, ahora se necesitan 101.000 millones de dólares para duplicar su valor. Si llegará o no el próximo ciclo alcista dependerá de si los asesores patrimoniales, las finanzas corporativas, los bancos y los fondos soberanos están dispuestos a considerar el BTC como una asignación a largo plazo, y no como una operación a corto plazo.

La próxima gran subida del Bitcoin podría depender menos de si los inversores creen en este activo, y más de cuánto capital institucional esté dispuesto a participar con dinero real.

El último análisis de Ki Young Ju, CEO de CryptoQuant, muestra que la criptomoneda más grande del mundo ha crecido hasta convertirse en un mercado demasiado grande para ser impulsado fácilmente como en los ciclos tempranos. Según él, cada ciclo alcista requiere más capital para generar subidas porcentuales menores, y este cambio eleva el listón para que se repita un movimiento parabólico alcista.

Esto es ahora especialmente importante, ya que el BTC se encuentra en un prolongado mercado bajista, con un valor de unos 63.000 dólares, un 50% por debajo del máximo de más de 126.000 dólares registrado en octubre del año pasado.

Esta corrección pone a prueba la adopción institucional que ayudó a impulsar al activo hacia las carteras de inversión convencionales. La cuestión central ahora es si el Bitcoin puede atraer suficiente capital persistente para compensar su menor sensibilidad al precio.

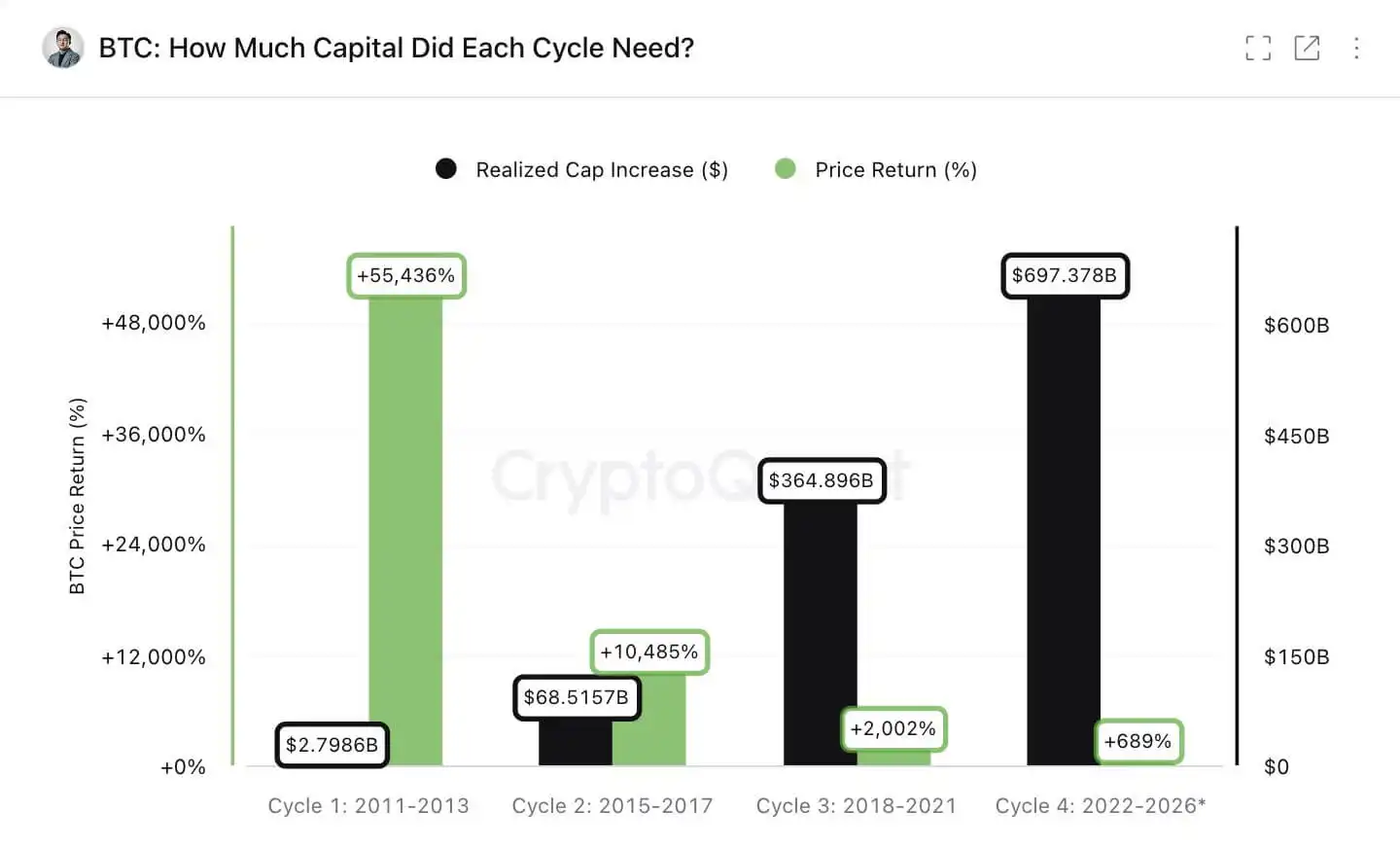

Un mercado más grande cambia las matemáticas del ciclo

Las subidas tempranas del Bitcoin se construyeron sobre una base mucho más pequeña, lo que permitía que pequeñas cantidades de capital nuevo generaran grandes cambios de precio. A medida que el activo maduraba, esta relación se ha debilitado.

El análisis de Ju compara el crecimiento de la capitalización realizada del Bitcoin (realized cap) con el aumento de precio posterior en varios ciclos alcistas. La capitalización realizada calcula el valor de las monedas al precio de su último movimiento en la cadena, lo que la convierte en un indicador común del capital absorbido por la red.

Ju afirma que en el ciclo de 2011, una entrada neta de capital de aproximadamente 2.7 mil millones de dólares se asoció con un aumento de precio de aproximadamente 55,000%.

El ciclo actual ha absorbido unos 697 mil millones de dólares, produciendo un aumento de aproximadamente 689%, lo que destaca la necesidad de mucho más capital para generar subidas menores a medida que el activo crece en tamaño.

Figura: Rentabilidad del precio del Bitcoin y techo de la capitalización realizada

Fuente: CryptoQuant

El mismo patrón aparece en incrementos más pequeños. Ju dice que en 2011, unos 5 millones de dólares de capital nuevo eran suficientes para duplicar el precio del Bitcoin. En el ciclo actual, esa cifra es de aproximadamente 101 mil millones de dólares.

Si bien esto no acaba con el argumento alcista en torno al BTC, sí cambia el tipo de demanda necesaria para sostenerlo.

Ju cree que otra gran subida sigue siendo posible si el Bitcoin se convierte en una asignación macro más profunda. "El Bitcoin necesita convertirse en un activo macro central", escribe, añadiendo que el mercado ya no puede depender únicamente del trading minorista en los ETF.

Esta perspectiva convierte el próximo ciclo del Bitcoin en una prueba de integración financiera. El shock de oferta del halving sigue reduciendo las nuevas emisiones, pero la trayectoria de crecimiento depende cada vez más de si los asignadores de capital ven al Bitcoin como una posición recurrente en sus carteras, en lugar de como una operación táctica.

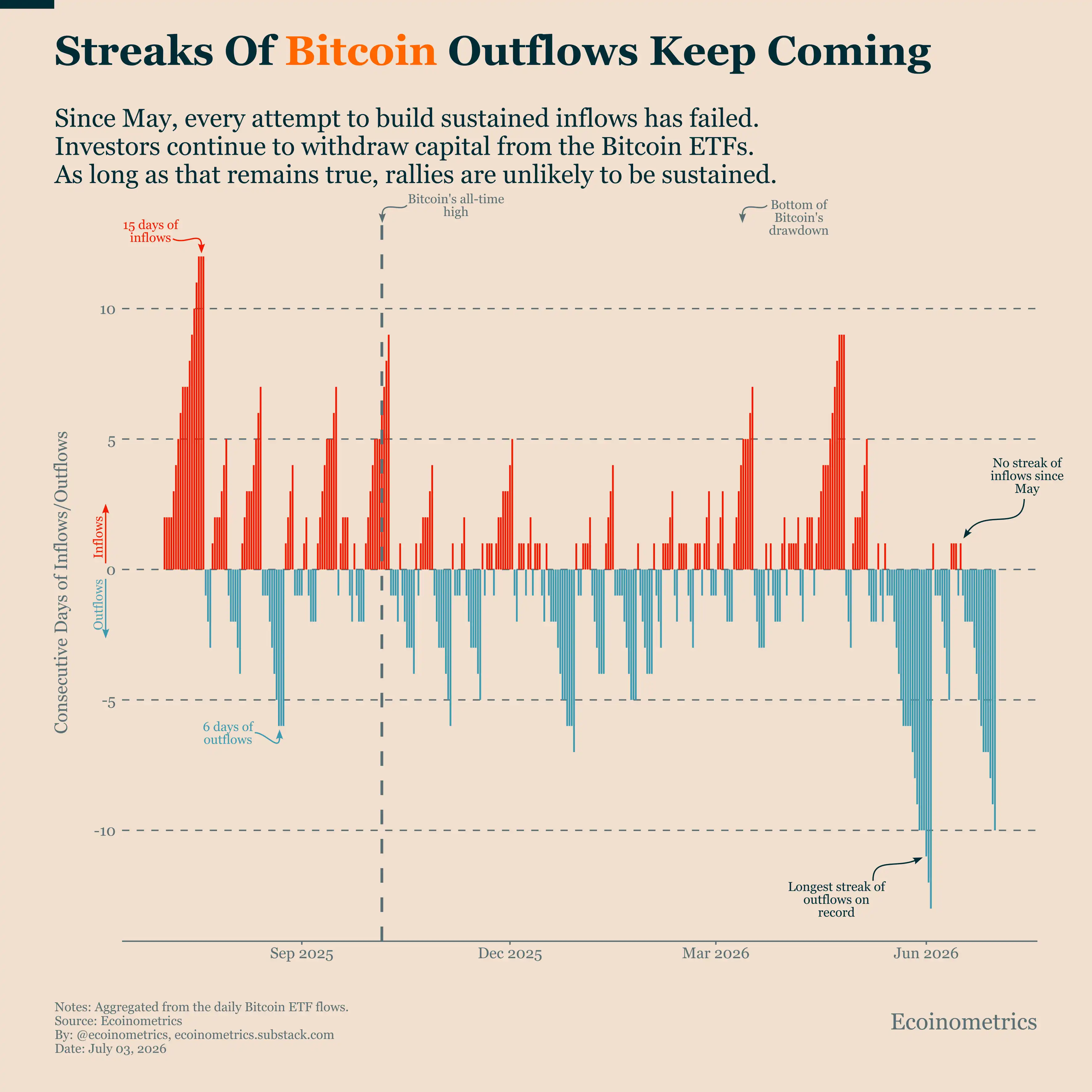

Las salidas de los ETF debilitan el escenario reciente

Esta prueba llega en un momento en que el instrumento institucional más visible del mercado atraviesa dificultades.

Los ETF de Bitcoin spot en EE.UU., lanzados en 2024, ayudaron a ampliar el acceso, ofreciendo a asesores, fondos de cobertura e inversores tradicionales una vía regulada hacia el activo. Pero los flujos recientes se han vuelto negativos, socavando el argumento de que la demanda institucional ya es lo suficientemente profunda como para sustentar otra gran subida.

Datos de Santiment muestran que los ETF de Bitcoin han experimentado salidas cercanas a los 10 mil millones de dólares desde principios de mayo, con estos 12 productos registrando ya 8 semanas consecutivas de salidas.

Al comentar estas cifras, la plataforma de análisis centrada en BTC, Ecoinometrics, declaró:

"El patrón desde mayo ha sido muy unilateral. Cada intento de reconstruir el impulso de compra se ha estancado casi de inmediato. Los ETF de Bitcoin no han logrado más de un día consecutivo de entradas de capital, mientras que las rachas de salidas se han repetido durante días, alcanzando finalmente el período de salidas más largo desde el lanzamiento de los ETF."

Figura: Salidas de fondos de los ETF de Bitcoin

Fuente: Ecoinometrics

Estas salidas complican un rápido regreso a máximos. El récord de octubre del Bitcoin se produjo cuando los inversores aún recompensaban el acceso a los ETF y veían el activo como beneficiario de políticas más favorables, participación institucional y una conexión más amplia con los mercados globales.

Ahora, la debilidad de los ETF sugiere que el mero acceso no es suficiente. La próxima fase de adopción requiere asignaciones más estables a través de plataformas de gestión patrimonial, carteras modelo, balances corporativos y otros vehículos de capital, que se mueven más lentamente que los traders minoristas pero pueden desplegarse a mayor escala.

Para el Bitcoin, esto crea un panorama de demanda de mayor calidad pero más difícil de ganar. Las instituciones pueden traer cheques más grandes, pero también requieren liquidez, controles de riesgo, estándares de custodia, mandatos de cartera y aprobaciones de cumplimiento antes de que sus asignaciones se vuelvan permanentes.

Las instituciones aún participan, pero con criterios más estrictos

A pesar de estas importantes salidas, datos de encuestas de Coinbase sugieren que el interés institucional no ha desaparecido.

Una encuesta realizada por Coinbase y EY-Parthenon en enero de 2026 a 351 tomadores de decisiones institucionales encontró que casi tres cuartas partes planean aumentar su asignación en cripto, y el 74% espera que los precios de las criptomonedas suban en los próximos 12 meses.

La misma encuesta encontró que el 49% presta más atención a la gestión de riesgos, la liquidez y el tamaño de las posiciones.

Esta combinación es importante para el problema de capital del Bitcoin. Las instituciones no se acercan a las criptomonedas con el mismo comportamiento que definió los ciclos tempranos dominados por minoristas.

Es más probable que exijan productos regulados, gobernanza clara, resiliencia operativa y límites claros de exposición.

La encuesta encontró que el 66% de los encuestados ya tienen exposición a través de ETF spot de criptomonedas o productos negociados en bolsa (ETP), mientras que el 81% prefiere obtener exposición spot a través de instrumentos registrados.

Estos hallazgos respaldan la idea de que los vehículos regulados siguen siendo fundamentales para la próxima fase de adopción.

Sin embargo, también muestran por qué las recientes salidas de los ETF son un punto de presión. Si los ETF son la principal vía de entrada institucional, la debilidad persistente de estos productos podría ralentizar el proceso de asignación más amplio.

Así, el problema de eficiencia de capital del Bitcoin es bidireccional. Su mayor tamaño puede hacer que el activo sea más aceptable para las finanzas tradicionales.

Pero este tamaño también significa que los compradores marginales deben ser más grandes, más consistentes y menos especulativos que aquellos que impulsaron los ciclos tempranos.

Los próximos compradores del Bitcoin deben competir con otros activos de Wall Street

Esto hace que el próximo ciclo del Bitcoin dependa de un grupo de inversores más amplio que los traders minoristas y los fondos criptonativos que impulsaron las subidas iniciales.

Michael Saylor, presidente ejecutivo de MicroStrategy, cree que la próxima década del Bitcoin estará menos impulsada por la emisión de los mineros y más por los flujos de capital a través de los mercados financieros. MicroStrategy es el mayor tenedor corporativo de Bitcoin, lo que convierte a Saylor en uno de los defensores más visibles de ver el activo como una herramienta de balance, no como una operación especulativa.

Según él:

"En la próxima década, la trayectoria del Bitcoin estará menos impulsada por la emisión de los mineros y más por los flujos de capital. Flujos de ETF. Flujos de tesorería corporativa. Flujos de reservas soberanas. Flujos de crédito bancario. Flujos de derivados. Flujos de seguros. Flujos de garantías. Flujos de crédito estructurado. Flujos de ahorro global. El halving ajusta la oferta. Los flujos de capital establecen la trayectoria de crecimiento. Esta es la siguiente fase de la adopción del Bitcoin: no solo más compradores, sino más balances."

El punto clave es que la historia de oferta del Bitcoin ya no es nueva. Su calendario de emisión es conocido, los ciclos de halving son entendibles, y el activo ya opera a una escala que requiere mayores bolsas de capital para impulsarlo de manera significativa.

Por lo tanto, cualquier nueva repreciación debe provenir de canales de demanda capaces de absorber un mercado valorado en más de un billón de dólares.

Esto significa que la demanda de ETF es solo una parte de esta transición. Un ciclo más fuerte podría requerir que los asesores añadan Bitcoin a carteras modelo, que las empresas lo utilicen más activamente en sus balances, que los bancos construyan productos de crédito en torno a él, que aseguradoras y gestores de activos lo vean como una asignación macro, y que las entidades soberanas consideren la exposición a lo largo del tiempo.

Esta transición podría ser más lenta que los ciclos de momentum minorista. También expondría más al Bitcoin a las expectativas de tipos de interés, retrasos regulatorios, shocks de liquidez y a la competencia con otros mercados que persiguen el mismo capital institucional.

Es notable que la Inteligencia Artificial se haya convertido en uno de estos competidores. Los activos e infraestructura relacionados con la IA han absorbido gran parte de la atención de los inversores este año, con pronósticos de gasto e inversión que alcanzan billones de dólares.

En los ciclos cripto tempranos, el capital especulativo más abundante podría haber fluido más fácilmente hacia el Bitcoin. En el mercado actual, el Bitcoin debe competir por el mismo capital institucional con acciones de IA, operaciones de infraestructura privada, productos de crédito, materias primas y otros trades macro.

Esta competencia está ahora en el centro del debate sobre el ciclo del Bitcoin. El activo ya es lo suficientemente grande para entrar en las discusiones de asignación convencionales, pero eso también significa que se compara con todos los demás usos principales del capital.

Las opiniones expresadas en este artículo pertenecen únicamente al autor y no representan la postura de CryptoSlate. Ninguna información leída en CryptoSlate debe considerarse asesoramiento de inversión, ni CryptoSlate respalda ningún proyecto mencionado o vinculado en este artículo. La compra, venta y negociación de criptomonedas debe considerarse una actividad de alto riesgo. Realice su propia diligencia debida antes de emprender cualquier acción relacionada con el contenido de este artículo. Finalmente, CryptoSlate no asume ninguna responsabilidad si incurre en pérdidas al operar con criptomonedas. Para más información, consulte nuestro aviso legal de la empresa.