Redactor:ChandlerZ, Foresight News

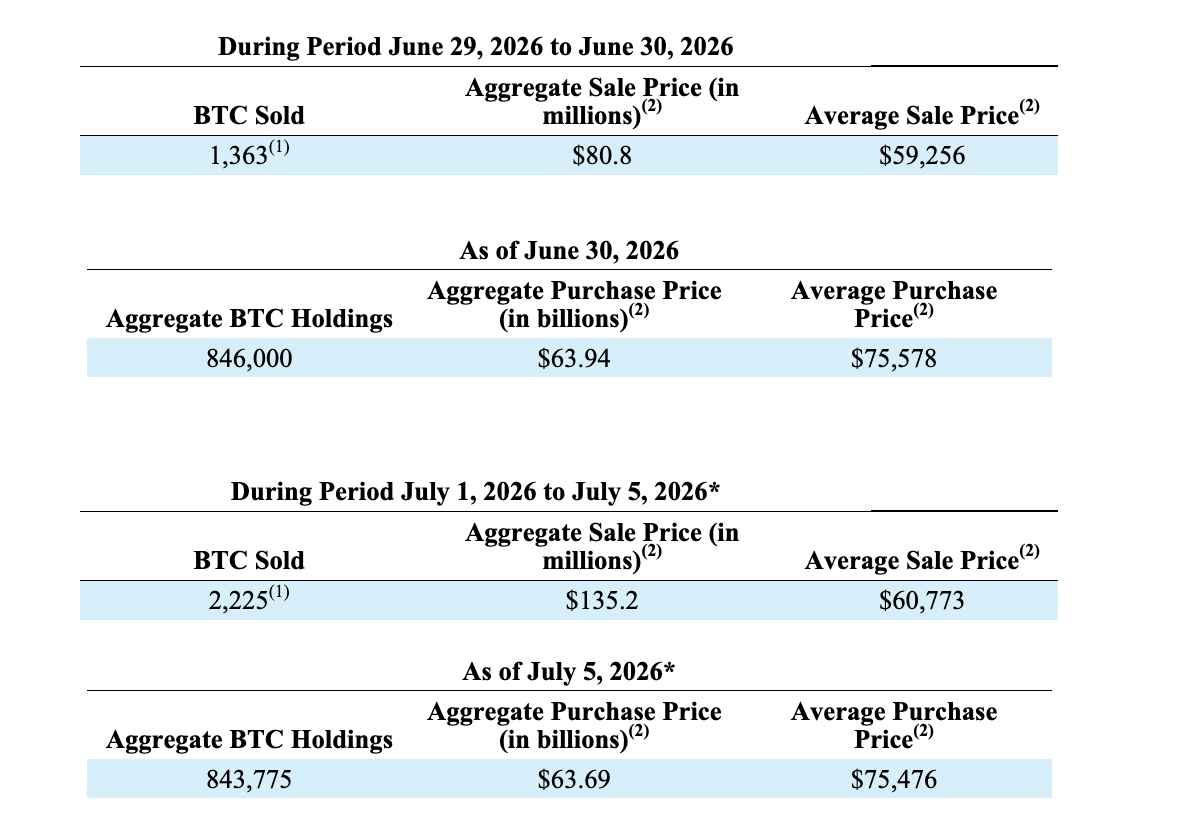

El 6 de julio, Strategy (anteriormente MicroStrategy) reveló en el archivo 8-K de la SEC que la empresa vendió 1363 bitcoins entre el 29 y el 30 de junio a un precio promedio de aproximadamente 59.256 dólares, totalizando unos 80,8 millones de dólares; y entre el 1 y el 5 de julio vendió 2225 bitcoins a un precio promedio de aproximadamente 60.773 dólares, totalizando unos 135,2 millones de dólares. Los fondos obtenidos se utilizaron para pagar dividendos de acciones preferentes y reponer las reservas en dólares.

Esta es la venta neta más grande de Strategy desde que inició su estrategia de Bitcoin en 2020, y también la primera vez en seis años que la empresa reduce de manera institucionalizada sus activos centrales. El precio promedio de venta fue de aproximadamente 60.200 dólares, inferior al costo base de tenencia de la empresa de aproximadamente 75.476 dólares, lo que equivale a una pérdida de 15.276 dólares por moneda, sumando un total de 54,81 millones de dólares.

Al 5 de julio, Strategy acumula una tenencia de 843.775 bitcoins, con un costo total de tenencia de aproximadamente 63.690 millones de dólares. Sigue siendo la empresa que cotiza en bolsa con la mayor tenencia del mundo.

Según la versión oficial, al 5 de julio, el saldo de las reservas en dólares de Strategy era de 2.550 millones de dólares, sin cambios respecto a la semana anterior. En el segundo trimestre de 2026, la empresa registró una pérdida en activos digitales de aproximadamente 8.320 millones de dólares, de los cuales aproximadamente 8.310 millones fueron pérdidas no realizadas y aproximadamente 900.000 dólares pérdidas realizadas. Al 30 de junio, el valor contable de la tenencia de Bitcoin se redujo a 49.670 millones de dólares, inferior al costo de tenencia, y Strategy registrará una reserva de valuación completa para el activo fiscal diferido relacionado.

Tras la divulgación de la noticia, Bitcoin cayó rápidamente por debajo de los 61.500 dólares, para luego revertirse después de la apertura del mercado estadounidense, con compras interviniendo para llevarlo de vuelta a un máximo de alrededor de 64.500 dólares. El precio de las acciones de MSTR se corrigió aproximadamente un 2% tras haber subido un 21% la semana anterior, pero aún ha caído más del 35% este año.

De 32 a 3588, cien veces más en seis semanas

Vender bitcoins solía ser un tabú para Strategy. En septiembre de 2020, después de completar su primera compra de Bitcoin de 425 millones de dólares, el fundador Michael Saylor declaró en una entrevista con CoinDesk: "No lo compré para venderlo. Nunca". Durante los siguientes cinco años, Strategy solo compró, nunca vendió, utilizando el balance de la empresa para ser un tenedor permanente de Bitcoin.

Diciembre de 2022 fue la única excepción. Strategy anunció la venta de 704 monedas a un precio promedio de aproximadamente 16.776 dólares, pero dos días después recompró inmediatamente 810 monedas, aumentando netamente su tenencia. El archivo de la SEC calificó esta operación como "tax-loss harvesting" (cosecha de pérdidas fiscales), utilizando pérdidas de capital para compensar ganancias de capital anteriores y obtener beneficios fiscales.

El 5 de mayo de 2026, Strategy dio por primera vez una señal de venta en la conferencia telefónica de resultados del primer trimestre. Michael Saylor dijo: "Podríamos vender algunos bitcoins para pagar dividendos, para que el mercado se adapte de antemano."

En una entrevista posterior con Fortune, dijo que el propósito de esas palabras era "crear pánico para exprimir a los vendedores en corto y a los detractores". Pero un archivo de la SEC tres semanas después mostró que Strategy vendió 32 bitcoins entre el 26 y el 31 de mayo, obteniendo aproximadamente 2,5 millones de dólares.

Seis semanas después, la cifra pasó de 32 a 3588 monedas.

Autorización de venta de 1.250 millones de dólares, quemando el 17% en una semana

La venta de 3588 monedas no fue una decisión temporal. El mismo día de la primera venta de bitcoins (29 de junio), Strategy publicó un nuevo marco de capital llamado "Marco de Capital de Crédito Digital", que formalmente incorporó la venta de bitcoins a la política de la empresa.

Las cláusulas centrales del marco incluyen cinco elementos principales: política de reservas en dólares, ajuste de la política de dividendos de STRC, plan de recompra de acciones preferentes, plan de recompra de acciones ordinarias y plan de realización de BTC. Entre ellos, autoriza a la gerencia a vender hasta 1.250 millones de dólares en bitcoins si es necesario (aproximadamente 20.800 monedas al precio actual, el 2,5% de la tenencia total); establece un sistema de reserva en dólares, con un nivel mínimo equivalente a la suma de los dividendos de acciones preferentes y los gastos por intereses de los próximos 12 meses; aumenta la tasa de dividendos anualizada de las acciones preferentes STRC del 11,5% al 12%, efectivo desde el 1 de julio; y además autoriza recompras de hasta 1.000 millones de dólares en acciones preferentes y 1.000 millones en acciones ordinarias.

Al 28 de junio, la reserva en dólares de Strategy era de 2.550 millones de dólares. Al publicar el marco, Strategy intentó transmitir la señal de que vender bitcoins era solo una opción dentro de la caja de herramientas de gestión de capital, y que la empresa tenía reservas de efectivo suficientes para cumplir con las obligaciones de dividendos. Pero claramente, la velocidad de las ventas superó las expectativas del mercado. 3588 monedas, 216 millones de dólares, significan que la autorización de venta de 1.250 millones de dólares consumió el 17% en su primera semana de vigencia.

De 2020 a 2025, la estrategia de compra de bitcoins de Strategy se basó en un agresivo proceso de financiación: emitir bonos convertibles, aumentar el capital con acciones ordinarias, emitir acciones preferentes, utilizando todos los fondos recaudados para comprar bitcoins. Este modelo funcionó perfectamente cuando Bitcoin subía, porque la apreciación de los activos cubría los costos de financiación, y el precio de las acciones de la empresa y Bitcoin formaban una espiral positiva.

Strategy tiene actualmente cuatro acciones preferentes negociando en el mercado: STRC (dividendo anualizado del 12%), STRK (8%), STRF (10%), STRD (10%), con una obligación de dividendos anual combinada de aproximadamente 1.000 millones de dólares. Los dividendos de las acciones preferentes son un gasto rígido que debe pagarse puntualmente, independientemente del precio de Bitcoin. El negocio de software de la empresa (los productos BI de la antigua MicroStrategy) genera ingresos anuales de menos de 500 millones de dólares, muy por debajo de lo necesario para cubrir los dividendos.

Esto crea una contradicción muy particular: Strategy financia la compra de bitcoins emitiendo acciones preferentes, pero la obligación de dividendos de esas acciones preferentes obliga a la empresa a vender bitcoins para pagar esos dividendos. Esta contradicción se ocultaba cuando el precio de Bitcoin estaba por encima del costo de tenencia.

Bitcoin cayó significativamente desde su máximo histórico de octubre de 2025. El costo promedio compuesto de tenencia de Strategy es de aproximadamente 75.476 dólares, y el precio promedio de venta de este lote fue de solo aproximadamente 60.200 dólares, con una pérdida de más de 15.000 dólares por moneda. Los resultados del primer trimestre registraron una pérdida por deterioro de activos digitales de 12.500 millones de dólares, y el segundo trimestre registró otros 8.320 millones. La empresa está vendiendo bitcoins por debajo del costo para pagar los dividendos de los valores que emitió para comprar esos mismos bitcoins.

La garantía de la prima

3.588 monedas representan el 0,4% de la tenencia total de 840.000, un impacto limitado en el mercado de Bitcoin. El límite máximo de la autorización de venta de 1.250 millones de dólares representa el 2,5% de la tenencia total, ni siquiera cercano a una liquidación incluso si se usara por completo. Desde la perspectiva del balance, Strategy no tiene una crisis de solvencia.

Pero el precio de las acciones de MSTR nunca se ha fijado en función del balance. Esta acción ha cotizado históricamente con una prima de 1,5 a 3 veces sobre el valor neto de los activos en BTC. Lo que los inversores pagan por esta prima no corresponde a los 840.000 bitcoins en sí (es más barato comprar BTC o ETF directamente), sino en realidad a un producto narrativo proporcionado por Michael Saylor: una máquina absorbente de Bitcoin que solo entra y nunca sale, con una tenencia que siempre crece y que nunca aparece en el lado vendedor. Esta promesa es la garantía de toda la prima de MSTR.

Al 28 de junio, la reserva en dólares de Strategy era de 2.550 millones de dólares, y los dividendos anuales de las acciones preferentes rondan los 1.000 millones, suficiente efectivo para cubrir más de dos años. Michael Saylor no necesita financieramente vender bitcoins ahora. Sin embargo, aún así puso en marcha el marco de venta institucionalizado, aumentó la tasa de dividendos de STRC y ejecutó ventas por 216 millones de dólares en una semana. Las cuatro acciones preferentes generan obligaciones de desembolso de efectivo cada mes, y la promesa de "nunca vender bitcoins" excluye la posibilidad de utilizar el activo central para el pago.

Cuando estas dos cosas ocurren en el mismo balance, una debe ceder. Michael Saylor cedió la última.

Después de la primera venta de bitcoins este año, la nueva narrativa de Michael Saylor es que, si los intereses/dividendos de los bonos o acciones preferentes emitidos pueden resolverse con un costo financiero bajo, Strategy puede aprovechar el apalancamiento para comprar y bloquear más bitcoins cuando el precio está bajo. Dado que la apreciación de los activos generales en un mercado alcista es mucho mayor que el costo de los intereses, a través de instrumentos como notas convertibles, teóricamente por cada bitcoin que la empresa venda, comprará 20 bitcoins.

Pero cada vez que Saylor vende bitcoins, necesita explicar una vez más por qué esto no constituye romper una promesa, y la explicación en sí misma consume el crédito que acumuló durante seis años.

La prima de MSTR sobre el valor neto de los activos en BTC nunca se debió a que esta empresa poseyera bitcoins de manera más eficiente que un ETF, sino más bien a que Saylor convirtió el "nunca vender" en un ritual religioso a nivel de gobierno corporativo. Una vez que el ritual se interrumpe, MSTR es solo una herramienta de tenencia de Bitcoin con apalancamiento, y ya hay demasiadas alternativas más baratas en el mercado.

El balance de Strategy puede soportar la volatilidad contable de 840.000 bitcoins, pero quizás no pueda soportar una historia que se está desvaneciendo.