Autor: Nancy, PANews

Revirtiendo la tendencia bajista de finales de junio, el mercado de criptomonedas ha experimentado recientemente un rebote notable. Los activos criptográficos principales, liderados por Bitcoin, han recuperado rápidamente las pérdidas previas, y varios indicadores on-chain también han comenzado a emitir señales de fondo, agregando expectativas optimistas para la tendencia futura del mercado.

Sin embargo, mientras aparecen signos de recuperación en el mercado, problemas como la insuficiente demanda spot, la actitud cautelosa del capital institucional y la presión continua sobre las altcoins aún generan incertidumbre para la evolución posterior.

¿Llegó el rebote de julio? El mercado cripto experimenta un pequeño rebote colectivo

Los patrones históricos muestran que julio suele ser el mes más fuerte del verano para el mercado de criptomonedas. Al entrar en julio, el mercado parece estar dando la vuelta, con activos criptográficos recuperándose en toda la línea y retomando el impulso alcista.

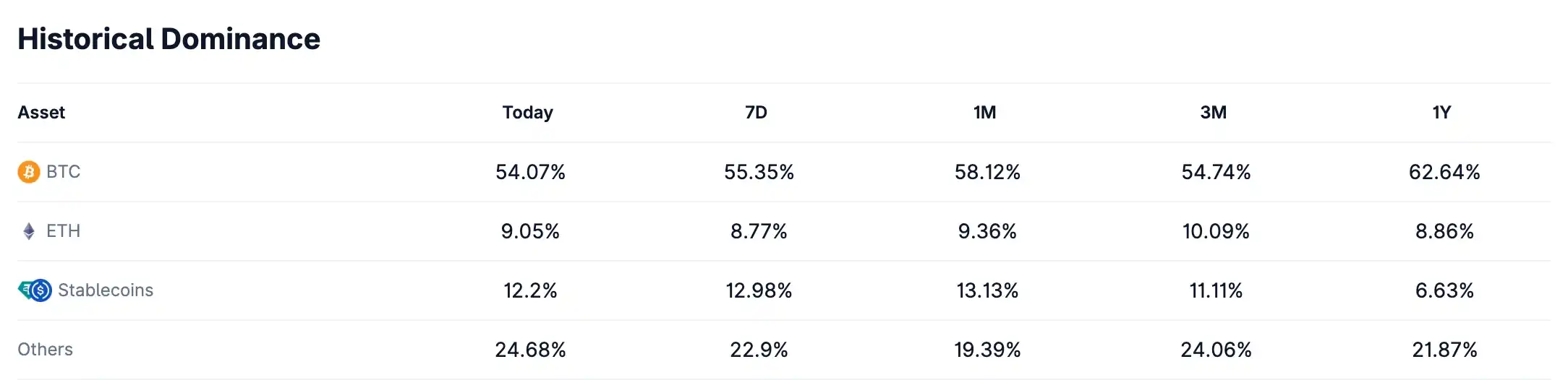

Los datos de CoinGecko muestran que la capitalización total del mercado cripto ha subido desde el mínimo reciente de 2,1 billones de dólares hasta los actuales 2,28 billones. Entre ellos, Bitcoin se ha recuperado con fuerza, volviendo a situarse por encima de los 63.000 dólares, alcanzando un máximo en dos semanas y recuperando todas las pérdidas de finales de junio; Ethereum ha continuado su tendencia alcista, con una subida semanal del 12,9%, y su participación en la capitalización de mercado ha vuelto al 9,05%; el mercado de altcoins (excluyendo stablecoins) también se ha recuperado notablemente, con su participación en la capitalización aumentando del 19,39% de hace un mes al 24,68%.

Vale la pena mencionar que, impulsadas por las 'celebrity coins' de ANSEM, CZ, TCC, entre otros, las memecoins en Solana y BNB Chain han mostrado signos de recuperación recientemente, con un aumento notable en el volumen de transacciones on-chain y en el número de direcciones activas.

Este pequeño rebote se debe principalmente a múltiples factores, como la mejora de las expectativas macroeconómicas, el retorno de capitales y las liquidaciones cortas (short squeezes) en el mercado de derivados.

El contexto macroeconómico ha sido un importante catalizador. Los datos de empleo no agrícola de EE.UU. de junio estuvieron muy por debajo de las expectativas, con solo 57,000 nuevos empleos, muy inferior a lo previsto por el mercado, y la tasa de participación laboral cayó a su nivel más bajo en más de cinco años, reduciendo significativamente las expectativas de un aumento de tasas por parte de la Fed en septiembre. Al mismo tiempo, la nueva presidenta de la Fed, Warsh, emitió señales ligeramente más moderadas (dovish), lo que redujo aún más las especulaciones sobre subidas de tasas este año. Con la mejora en las expectativas de liquidez, el capital ha vuelto a fluir hacia activos como las criptomonedas y el oro, y la aversión al riesgo ha mejorado notablemente.

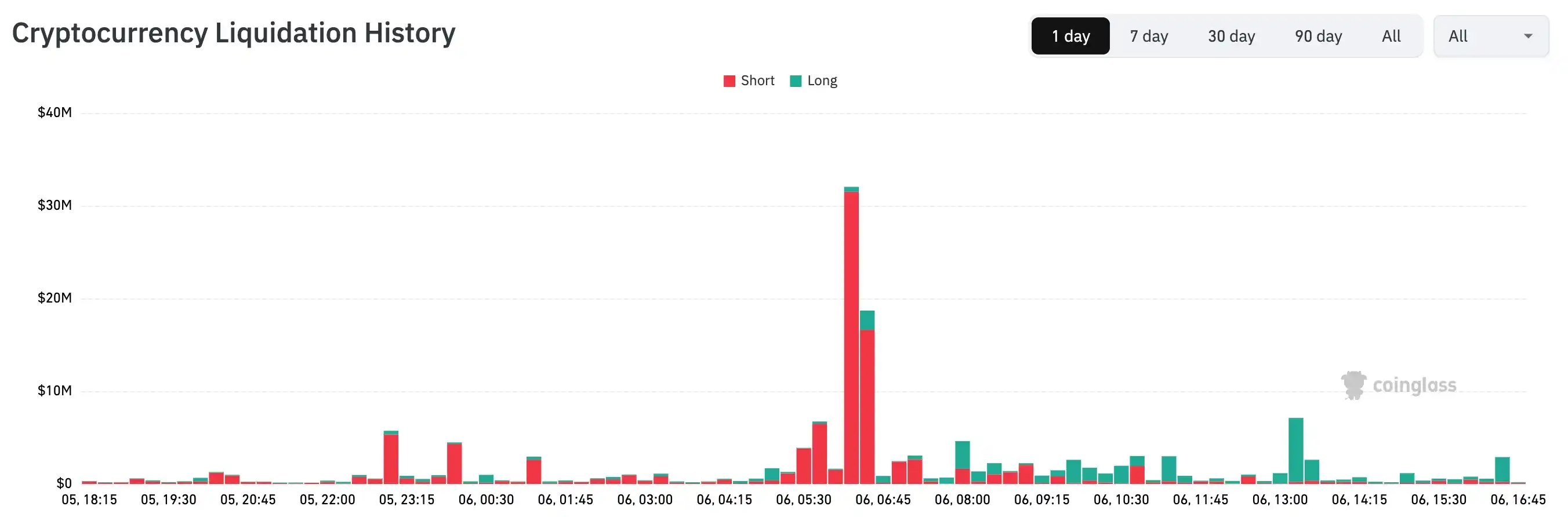

El mercado de derivados ha amplificado aún más la magnitud de este rebote. A medida que Bitcoin rompía rápidamente los niveles de resistencia, muchas posiciones cortas se vieron obligadas a cerrarse, y la dinámica de short squeeze impulsó aún más el precio al alza. Tomando como ejemplo los datos del 6 de julio, Coinglass muestra que las liquidaciones de posiciones cortas en toda la red superaron los 92,04 millones de dólares, muy por encima de las liquidaciones de posiciones largas, que fueron de 40,71 millones de dólares.

El aspecto del flujo de capital también emite señales positivas. Los ETF de Bitcoin spot en EE.UU. terminaron 10 días consecutivos de salidas netas de capital, con una entrada neta de aproximadamente 220 millones de dólares solo el 2 de julio. Simultáneamente, las 'ballenas' de Bitcoin (grandes tenedores) continúan comprando en niveles bajos. Según analistas de Bitfinex, las billeteras que poseen más de 1000 BTC han estado acumulando contra la tendencia durante las ventas del mercado, comprando más de 270,000 BTC (aproximadamente 16.700 millones de dólares) en las últimas dos semanas, y sus tenencias han vuelto a los niveles altos de los últimos seis meses.

Varios indicadores de fondo se encienden, pero aún enfrentan pruebas de sentimiento y capital

Aunque varios indicadores on-chain muestran frecuentemente señales de fondo, el mercado de criptomonedas en su conjunto aún no ha salido del pesimismo, y el sentimiento y los aspectos de capital no han mostrado una mejora sustancial.

Actualmente, el sentimiento del mercado cripto sigue en niveles históricamente bajos. Según el Índice de Miedo y Codicia (Fear & Greed Index) del mercado de criptomonedas, hasta la fecha este índice es de solo 23, aún en la zona de 'miedo extremo', con promedios de 18 y 16 para los últimos 7 y 30 días, respectivamente.

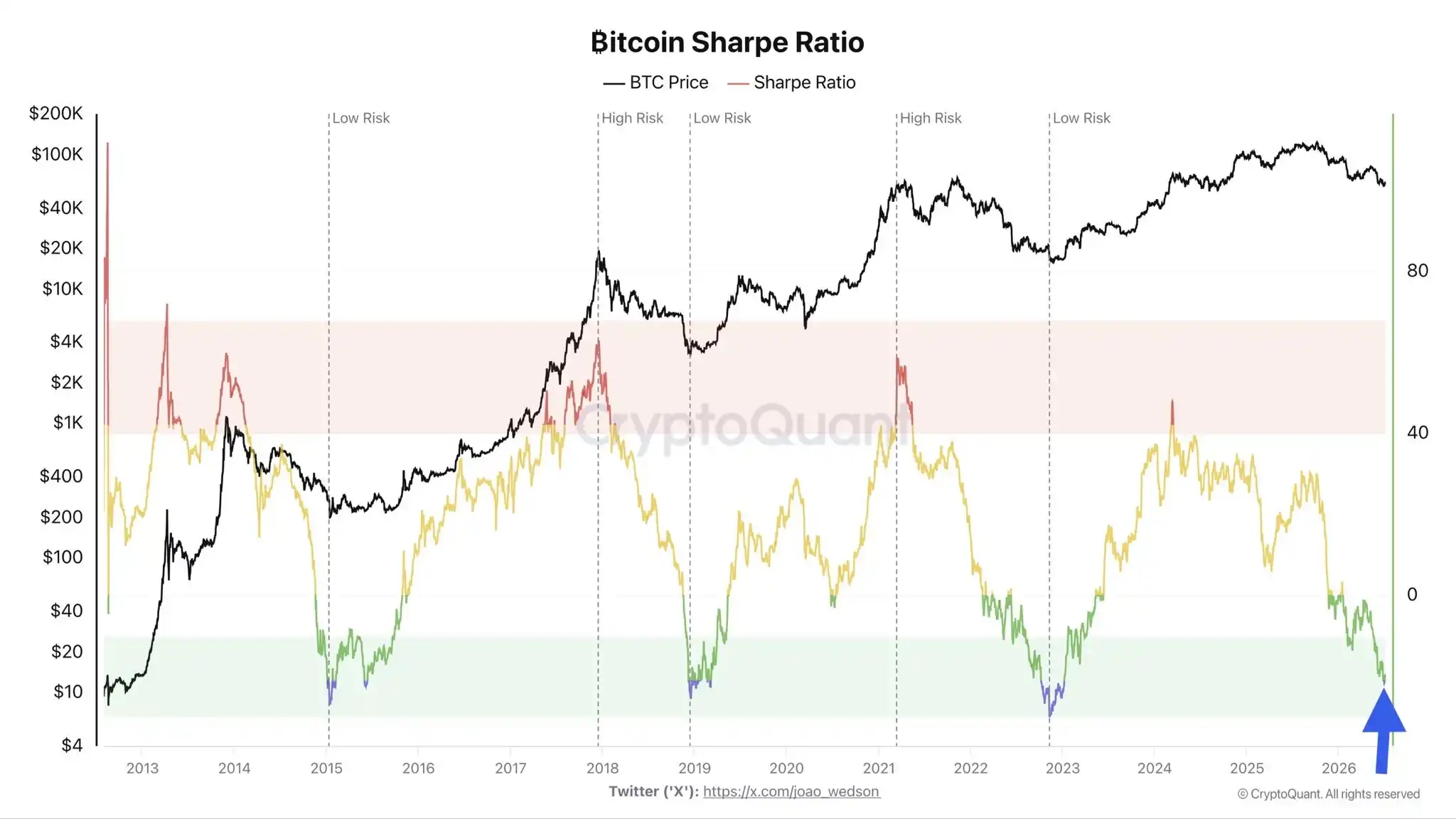

Los indicadores on-chain de riesgo/rendimiento también reflejan que el sentimiento de los inversores sigue siendo bajo. El analista de CryptoQuant, Darkfost, señala que el Ratio de Sharpe (Sharpe Ratio) de Bitcoin ha vuelto a caer por debajo de -20 recientemente. Aunque luego se recuperó ligeramente, la experiencia histórica muestra que este nivel suele aparecer solo en períodos de extrema pesimismo en el mercado. El Ratio de Sharpe mide el rendimiento por unidad de riesgo asumido; caer en valores negativos significa que el riesgo que asumen los inversores ya supera la recompensa obtenida. Y etapas de pesimismo extremo similares suelen durar semanas o incluso meses, acompañadas de un proceso de fondo repetitivo en el mercado.

Actualmente, los inversores activos de Bitcoin aún están mayoritariamente en pérdidas. Darkfost analiza que el ratio AVIV (Valor Activo/Valor del Inversor) actualmente ronda 0,8, lo que significa que los inversores activos de Bitcoin en promedio tienen una pérdida no realizada de aproximadamente el 20%. En comparación con los niveles extremos de fondo de mercado bajista anteriores, que estaban entre 0,5 y 0,6 (correspondientes a pérdidas del 40%-50% para los inversores), el nivel general de pérdidas actual aún no ha alcanzado niveles de mercado bajista extremos. Esto significa que, aunque el mercado ha entrado en zona de valor, todavía hay cierta distancia respecto al fondo típico de un mercado bajista. Sin embargo, también enfatiza que Bitcoin aún sigue sus propias leyes cíclicas, y a corto plazo no es necesario esperar a que todos los indicadores caigan a valores extremos históricos para ver un rebote, pero hay que reconocer el entorno de presión generado por las pérdidas generalizadas en las tenencias actuales.

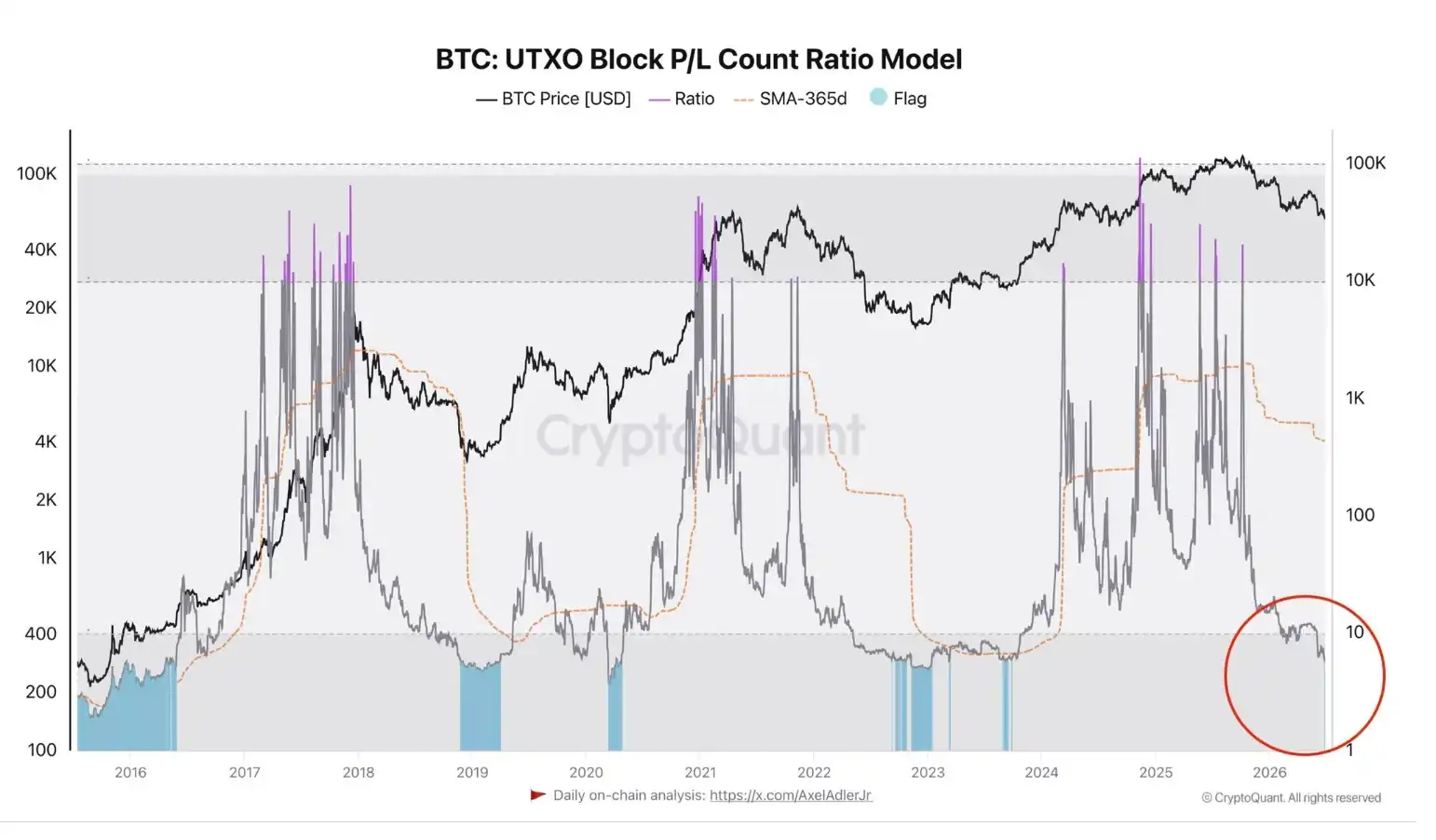

Al mismo tiempo, los datos on-chain indican que el mercado ya ha entrado en una fase clara de 'capitulación' (surrender). Darkfost señala además que el ratio de UTXOs en ganancias/pérdidas (UTXO Profit/Loss Ratio) ha activado la primera señal de 'capitulación' de este ciclo bajista. Actualmente, la proporción de transacciones on-chain con pérdidas en comparación con las transacciones con ganancias ha caído al nivel más bajo de este ciclo bajista. Históricamente, este indicador ha aparecido varias veces en zonas de fondo del mercado. La última vez que cayó a un nivel similar fue durante el mínimo del mercado bajista a mediados de 2023, cuando el precio de Bitcoin cayó a unos 26.000 dólares.

El capital institucional también se muestra cauteloso. Según datos de Coinglass, el Índice de Prima de Bitcoin de Coinbase (Coinbase Bitcoin Premium Index) se ha mantenido en valores negativos durante 48 días consecutivos desde el 19 de mayo, estableciendo un récord de la racha más larga de primas negativas desde la creación de este indicador, superando los aproximadamente 30 días de prima negativa consecutiva durante el colapso del '11 de octubre' (Oct 11 crash). El Índice de Prima de Coinbase se utiliza principalmente para evaluar la demanda de Bitcoin por parte de profesionales e instituciones. La experiencia histórica muestra que las primas negativas prolongadas a menudo van acompañadas de la salida de capital institucional estadounidense, por lo que hay que estar alerta ante la presión de posibles correcciones a corto plazo.

Sin embargo, mirando el Índice de Acumulación en Fondo (Bottom Buying Index) de Bitcoin AHR999, hasta la fecha este indicador ha caído a 0,32, acercándose al rango históricamente extremadamente bajo. En más de una década, este indicador solo ha caído por debajo de 0,3 en entornos de mercado extremos, incluidos los primeros días del mercado en 2011, el fondo del mercado bajista de 2018, el 'flash crash' del 312 (COVID-19) en 2020 y el período del colapso de FTX en 2022. Aunque actualmente aún no ha caído por debajo de 0,3, ya se encuentra en un nivel históricamente raro.

Además de los inversores, la presión sobre los mineros también continúa aumentando. El analista on-chain @gaah_im señala que el Índice Compuesto de Presión del Ciclo de los Mineros de Bitcoin (Bitcoin Miner Cycle Pressure Composite Index) ha caído a su nivel más bajo desde 2026 y ha vuelto a entrar en la zona históricamente infravalorada (undervalued). Este indicador combina el Múltiple de Puell (Puell Multiple) y el Índice de Capitulación Inverso de los Mineros (Reverse Miner Capitulation Index), que reflejan respectivamente los cambios en los ingresos de los mineros y la presión de venta de los mineros. Los datos históricos muestran que este indicador ha emitido señales cerca de múltiples fondos importantes del mercado en 2015, 2018, 2020, 2022 y 2024. Entre ellos, la única vez anterior que este índice compuesto tocó el valor cero fue durante el período de capitulación de 2015, y el precio de Bitcoin también cayó de unos 300 dólares a 160 dólares en un corto período de tiempo. La repetición de un comportamiento similar por parte de este indicador en 2026 marca que la presión sobre los mineros ha alcanzado nuevamente un nivel históricamente raro.

Aún en fase de recuperación, los 70k podrían ser el nivel clave para una reversión de tendencia

Por ahora, este repunte parece ser más una recuperación correctiva tras la caída excesiva previa.

El analista cripto Murphy también señala que durante este rebote de Bitcoin, el volumen relativo spot ha disminuido rápidamente. En ausencia de un impulso de demanda spot, este tipo de subidas generalmente no logran convertirse en una reversión de tendencia, y a menudo son solo movimientos de recuperación del sentimiento. En el futuro, habrá que prestar atención a la sostenibilidad del rebote.

Sin embargo, Murphy señala que ha habido algunos cambios positivos en el aspecto del capital. El lado positivo es que el tipo de cambio USDC/USDT ha retrocedido de 1,001 a 1,0006, lo que indica que la voluntad de abandonar el mercado ha disminuido y la voluntad de operar está aumentando; simultáneamente, aunque las stablecoins principales dentro de los exchanges siguen en estado de salida neta, la magnitud de estas salidas continúa reduciéndose. La mejora marginal en la presión del flujo de capital proporciona cierto soporte para la continuación del rebote. No obstante, la disminución del impulso spot significa que el peso de los derivados aumenta relativamente. La media móvil de 7 días de la prima de los contratos perpetuos (Perpetual Futures Funding Rate) continúa subiendo hasta 160.000 dólares/hora, lo que indica que la compra por parte de los 'Takers' sigue impulsando el precio de los contratos perpetuos por encima del precio spot; aunque el interés abierto (Open Interest) ha disminuido ligeramente, sigue siendo significativamente más alto que los niveles de febrero de este año. La prima alcista actual aún se encuentra en un rango relativamente normal, pero a medida que el rebote continúa, el riesgo de un 'squeeze' en las posiciones largas se acumulará constantemente. Si el interés abierto vuelve a repuntar, la intensa batalla entre alcistas y bajistas hará que la volatilidad llegue más rápida y abruptamente, un punto que merece especial atención.

En cuanto al espacio potencial para este rebote, Murphy divide el rango objetivo en tres niveles: 64.000 dólares, 68.000 dólares y 70.000 dólares. Entre ellos, 64.000 y 68.000 dólares corresponden a zonas de alta concentración de costos de las tenencias a corto plazo de Bitcoin (tenencias menores a 1 mes y menores a 3 meses); 70.000 dólares corresponde al Precio Realizado de los Tenedores a Corto Plazo (Short-Term Holder Realized Price - STH-RP). El STH-RP suele considerarse la línea divisoria entre el sentimiento alcista y bajista, y históricamente las reversiones de tendencia a menudo comienzan cuando el precio supera efectivamente este nivel clave. Por lo tanto, los 70.000 dólares también se consideran el techo para este rebote dentro del mercado bajista.

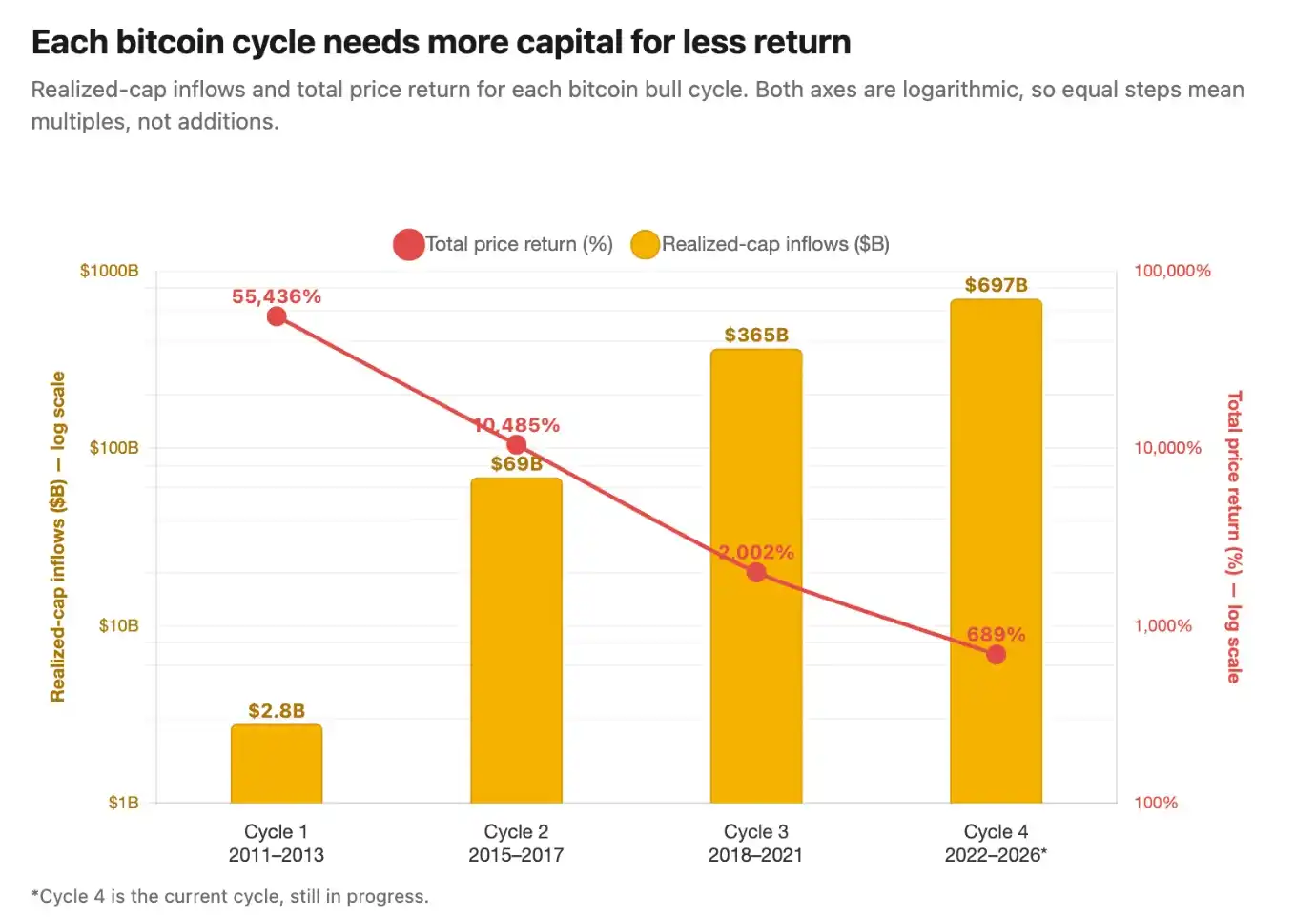

Si extendemos aún más la dimensión temporal, los desafíos para un mercado alcista de Bitcoin son aún más evidentes. El fundador de CryptoQuant, Ki Young Ju, cree que para que Bitcoin inicie la próxima ronda de mercado alcista parabólico, necesita convertirse verdaderamente en un activo macro global central, y no depender principalmente del sentimiento minorista y del impulso de los ETF. Él estima que la próxima ronda alcista podría necesitar atraer más de 1 billón de dólares en nuevo capital, muy por encima de la escala de asignación actual del capital institucional. Según datos históricos, la eficiencia del capital en los mercados alcistas de Bitcoin está disminuyendo continuamente. En el ciclo de 2011, una entrada neta de aproximadamente 2.800 millones de dólares impulsó un aumento de precio de unas 550 veces; en 2015, unos 69.000 millones de dólares generaron un aumento de casi 100 veces; en 2018, unos 365.000 millones de dólares impulsaron un aumento de unas 20 veces; y en este ciclo, desde 2022, aproximadamente 697.000 millones de dólares de nuevo capital solo han correspondido a un aumento de alrededor del 689%. Esto significa que, a medida que la capitalización de mercado de Bitcoin continúa expandiéndose, se necesitarán incrementos de capital aún más masivos en el futuro para impulsar aumentos de precio de magnitud similar. Sin embargo, esta lógica a largo plazo aún enfrenta desafíos reales. Recientemente, los ETF de Bitcoin spot en EE.UU. experimentaron una salida neta consecutiva de capital, los fondos minoristas continúan retirándose y el capital institucional aún no ha formado un flujo incremental de suficiente escala. El mercado aún está a cierta distancia de la próxima ronda alcista completa.

Al mismo tiempo, el mercado de altcoins aún no muestra una mejora clara. El analista de CryptoQuant, IT Tech, indica que el mercado de altcoins (excluyendo Bitcoin y Ethereum) sigue bajo presión continua. Los datos muestran que la diferencia acumulada entre el volumen de compra y venta de altcoins en junio ha tocado un extremo mínimo de casi cinco años y continúa bajando, reflejando que el mercado spot sigue dominado por ventas netas continuas. Desde el máximo de principios de 2025, la presión de venta no ha mostrado un alivio notable, y el mercado aún no presenta signos claros de estabilización.

Aunque el mercado a corto plazo aún enfrenta presión, varios inversores veteranos creen que el precio de Bitcoin se está acercando gradualmente al rango de fondo de ciclos anteriores. Por ejemplo, el inversor inicial Bruno Ver anticipa que Bitcoin aún podría retroceder a alrededor de 50.000 dólares; el Precio Realizado (Realized Price) de Bitcoin calculado por CryptoQuant es de aproximadamente 53.400 dólares, que históricamente ha sido una referencia importante para los fondos de mercado bajista; y varios modelos on-chain de Glassnode sitúan el rango de fondo potencial entre 37.000 y 60.000 dólares.

En general, julio ha brindado una oportunidad de respiro muy necesaria para el mercado de criptomonedas, pero una verdadera reversión de tendencia aún requiere más señales de confirmación.