Autor:@bobthedegen_、@samoyedscribes y@ahboyash

Compilado por: Deep Tide TechFlow

Introducción

El año 2025 ha sido un hito para el desarrollo de las tarjetas de cripto, que han pasado de ser una herramienta de nicho para principiantes a un instrumento de pago cada vez más utilizado. Tanto para depósitos como para gastos, las tarjetas de cripto han mostrado un fuerte crecimiento este año, una tendencia impulsada por la mejora de la experiencia del usuario, un mayor soporte de blockchain y una creciente aceptación del gasto denominado en stablecoins.

Este informe proporciona una visión general a nivel de ecosistema de la actividad de las tarjetas de cripto en los últimos dos años (diciembre de 2023 a octubre de 2025), centrándose en el análisis del comportamiento observable en cadena de los principales proveedores de tarjetas de cripto.

Resumen ejecutivo

- De la experimentación a la aplicación práctica: En 2025, las tarjetas de cripto pasaron de la fase de experimentación a la aplicación práctica, mostrando una tendencia de crecimiento exponencial continuo tanto en depósitos como en gastos.

- Los depósitos dominan sobre el gasto: Las stablecoins dominan el comportamiento de depósito, representando casi la totalidad de los activos en garantía, reforzando aún más el modelo de gasto de baja volatilidad similar al de una tarjeta de débito.

- Liderazgo en el uso de las tarjetas @Rain: La serie de tarjetas @Rain lidera en tasa de uso, pero la mayoría de los usuarios aún realizan gastos pequeños, lo que indica que se utilizan principalmente para gastos diarios, un "top-up de cartera".

- Potencial de crecimiento futuro: Se espera que esta tendencia de crecimiento continúe en 2026, con un mayor desarrollo en rentabilidad, economía de intercambio y factores relacionados con el crédito, y no solo limitado al objetivo único de captación de usuarios.

Método y alcance

Este informe analiza la actividad de las tarjetas de cripto mediante datos verificables en la blockchain, priorizando el comportamiento económico observable sobre las métricas autoinformadas.

- Cobertura de tarjetas:

- Tarjetas Tipo 1: Depósitos y gastos verificables en cadena (ej. serie Rain, tarjeta Gnosis Pay, tarjeta MetaMask)

- Tarjetas Tipo 2: Solo admiten depósitos verificables en cadena (ej. tarjeta WireX, tarjeta RedotPay, tarjeta Holyheld)

- Tarjetas Tipo 3: Tarjetas emitidas por exchanges centralizados (CEX) (ej. tarjeta Binance, tarjeta Bybit, tarjeta Nexo)→ No incluidas en el análisis debido a limitaciones en la obtención de datos.

- Método de análisis:

- Análisis de depósitos: Incluye tarjetas Tipo 1 y Tipo 2, para capturar una entrada de liquidez más amplia.

- Análisis de gastos: Limitado a las tarjetas Tipo 1, ya que su comportamiento transaccional se puede observar directamente en cadena.

Para las tarjetas nativas de cartera cuyo gasto no sigue el proceso tradicional de depósito, su actividad de gasto se considera un depósito en el análisis para mantener la coherencia. Los saldos que no son stablecoins se normalizan utilizando el precio promedio de los últimos 12 meses, y todo el volumen de transacciones se expresa en equivalente en dólares.

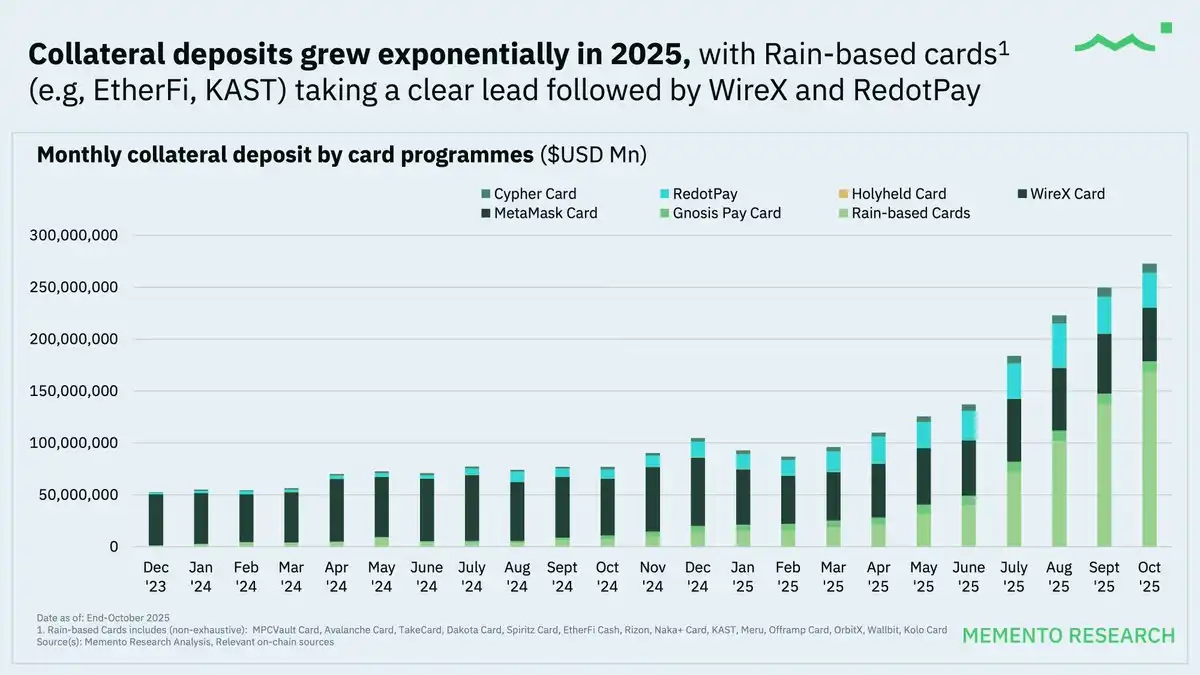

Depósitos: Cómo entra la liquidez al sistema

Los depósitos se expanden primero, con el crecimiento más rápido

Durante 2024, el volumen mensual de depósitos en garantía para tarjetas de cripto creció exponencialmente, y se aceleró aún más en 2025.

Los proyectos de tarjetas basados en la serie de tarjetas @Rain han mantenido consistentemente el liderazgo en volumen de depósitos, debido a su papel como infraestructura central para múltiples proyectos populares de tarjetas de cripto, incluyendo @ether_fi Cash, @KASTxyz, @OfframpXYZ y las tarjetas de Avalanche (@avax).

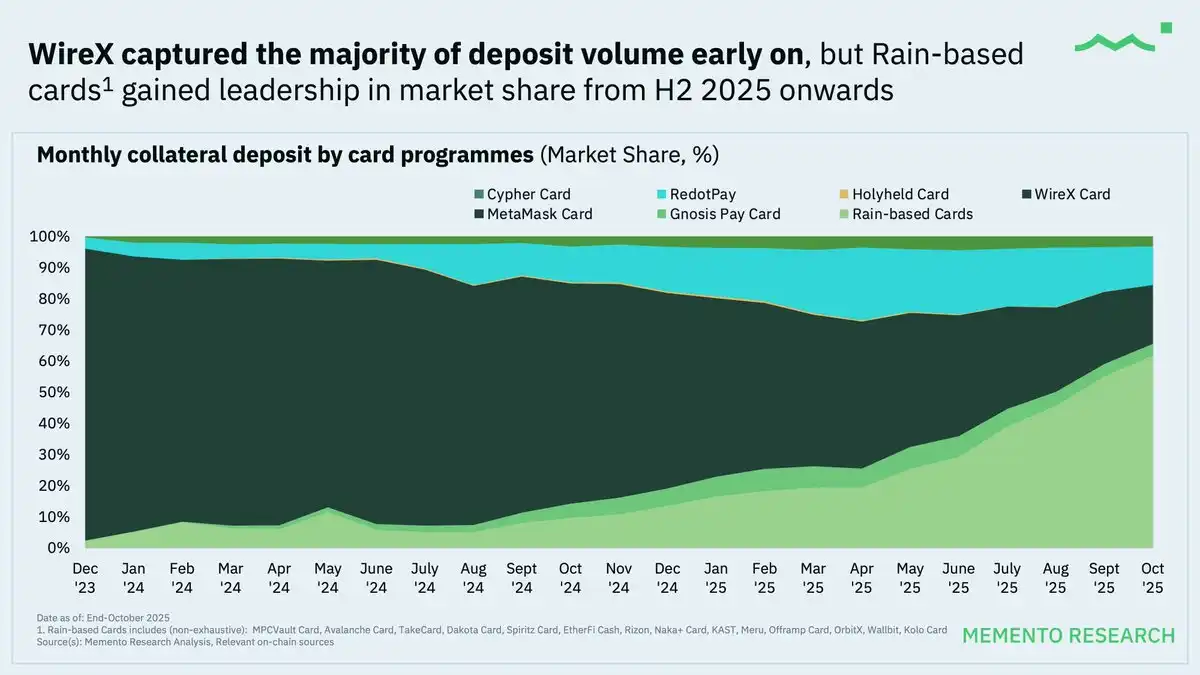

Cuota de mercado: Primero concentrada, luego diversificada

@wirexapp ocupó la mayor parte de la cuota de volumen de depósitos durante la mayor parte de 2024, pero desde la segunda mitad de 2025, la serie de tarjetas @Rain ha tomado la delantera en participación de mercado.

Perspicacia clave: Desde la segunda mitad de 2025, una ola de nuevos proyectos de tarjetas de cripto se lanzó, eligiendo a Rain como socio de infraestructura central. Esta tendencia impulsó mayores entradas de depósitos y aceleró la incorporación de nuevos usuarios.

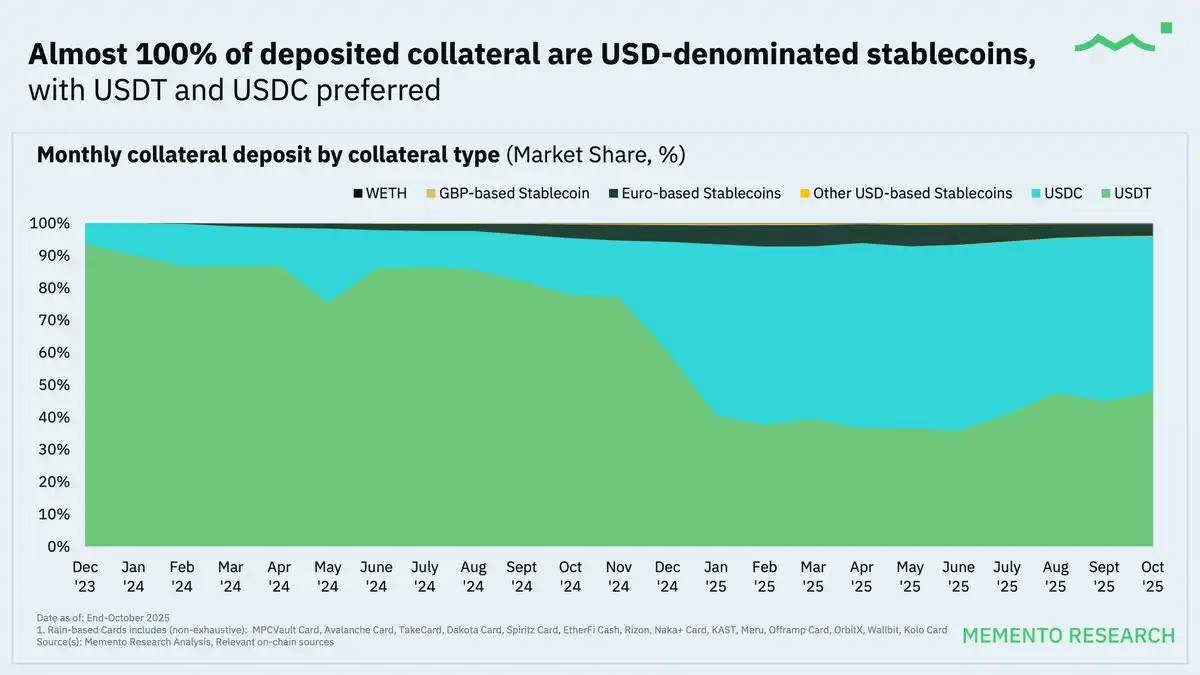

Las stablecoins dominan abrumadoramente

En todo el conjunto de datos, casi el 100% de los activos en garantía de depósitos consisten en stablecoins denominadas en dólares, con USDT y USDC como líderes principales.

Este fenómeno prueba aún más que las tarjetas de cripto actuales se asemejan más a cuentas de pago internacionales que a herramientas de gasto especulativo, incluso para usuarios no estadounidenses.

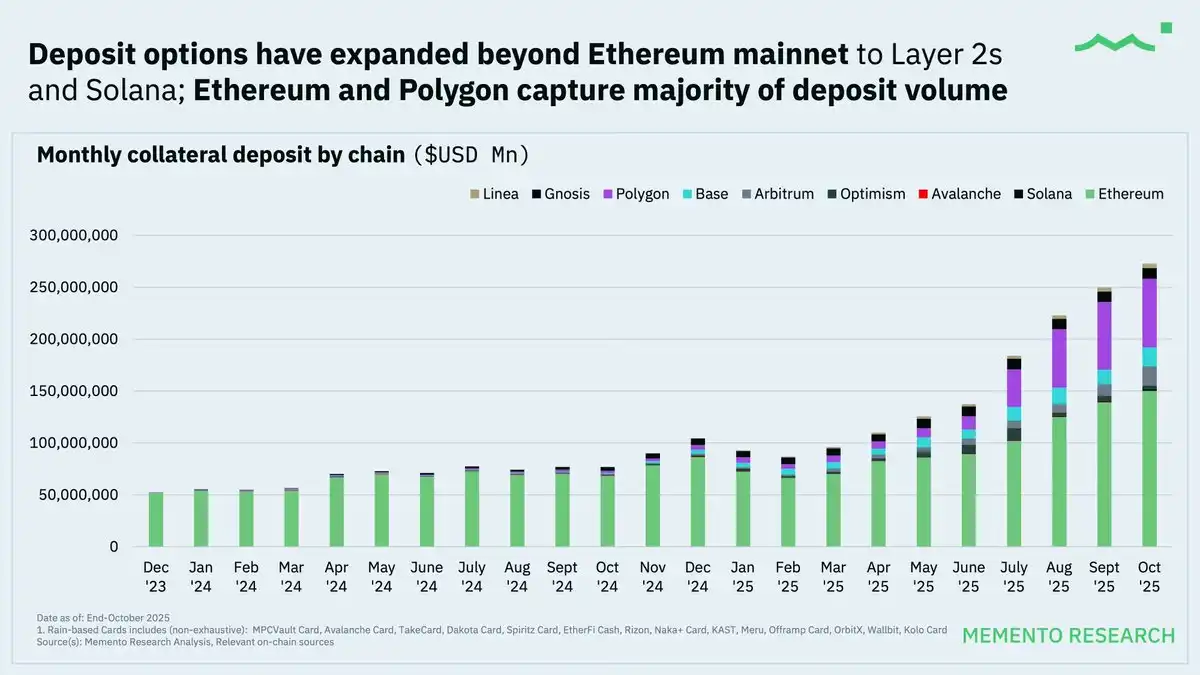

@ethereum y @0xPolygon son las cadenas líderes en depósitos, con un uso multichain en aumento gradual

Aunque Ethereum (@ethereum) y Polygon (@0xPolygon) siguen siendo las principales redes de depósito, otras cadenas secundarias (como @base, @arbitrum, @Optimism y @solana) también están aumentando constantemente su participación de mercado.

El auge de la tendencia multichain refleja los siguientes factores:

- Costos de transacción más bajos: Reducen el umbral para que los usuarios recarguen con más frecuencia.

- Optimización de rutas por parte de los proveedores de tarjetas: Ya no se obliga a los usuarios a usar una sola cadena, los depósitos multichain se han convertido gradualmente en una "función básica".

Comportamiento de gasto: Cómo se usan realmente las tarjetas de cripto

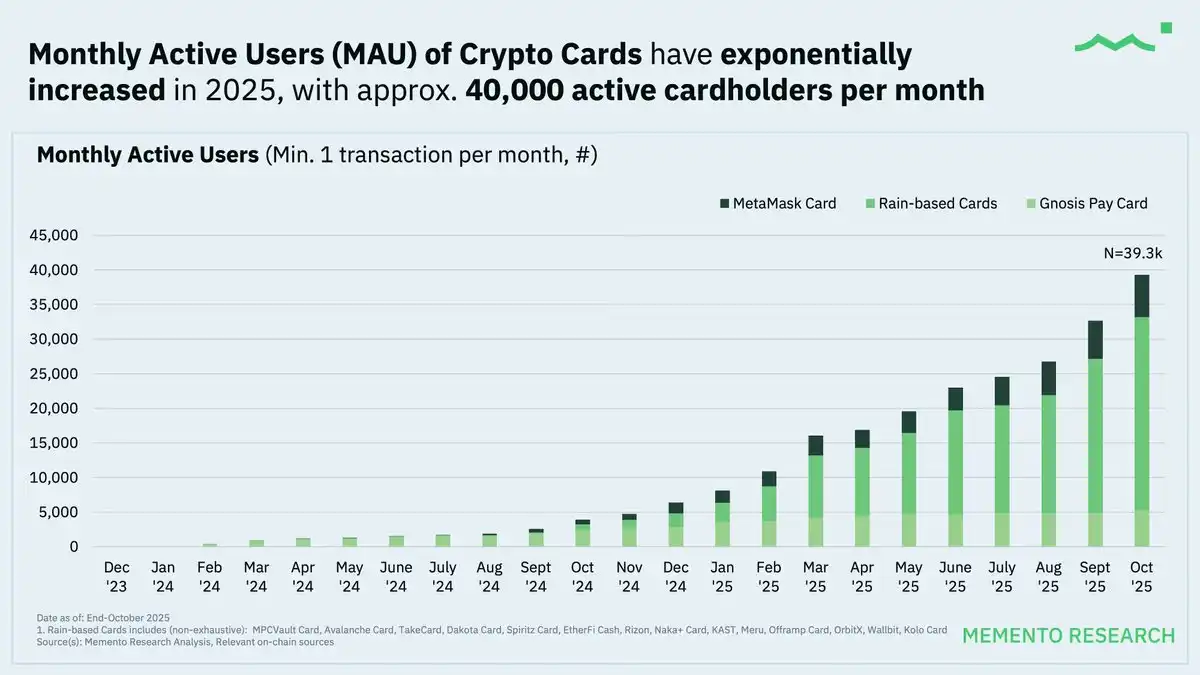

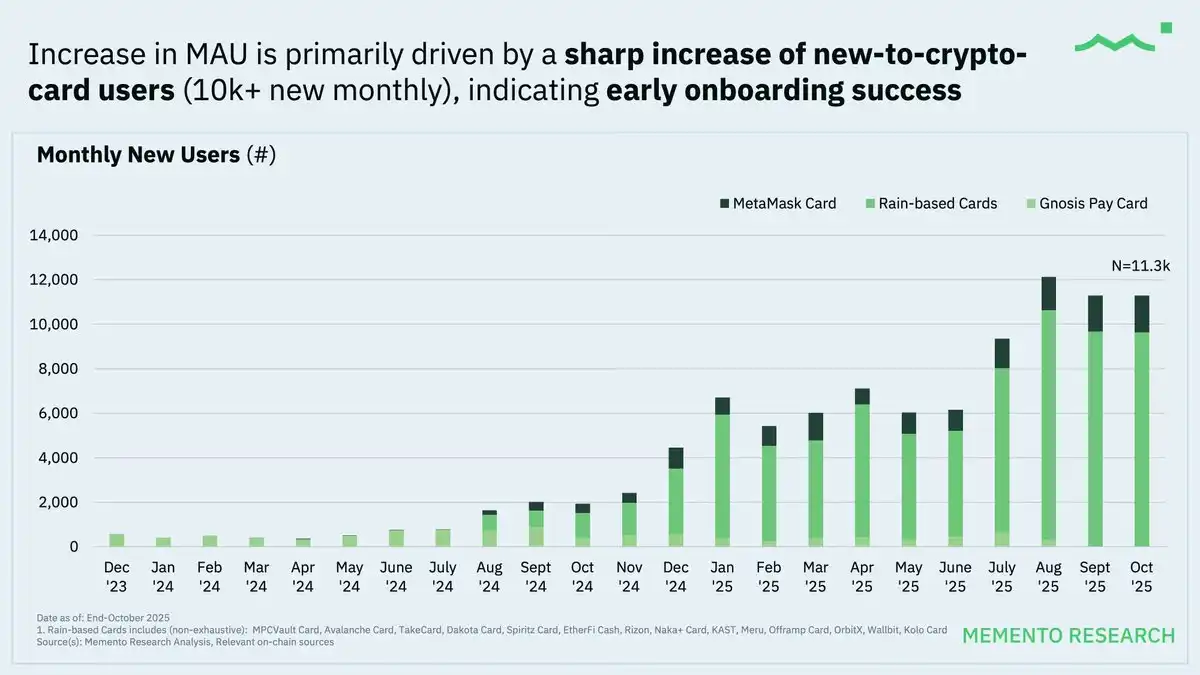

Los usuarios activos mensuales (MAU) crecieron rápidamente de manera constante en 2025

Para octubre de 2025, los usuarios activos mensuales de tarjetas (MAU) alcanzaron aproximadamente 40,000, lo que indica una creciente aceptación de las tarjetas de cripto como herramienta de pago de uso repetido, en lugar de ser solo una herramienta de prueba única.

La industria de las tarjetas de cripto aún se encuentra en una etapa temprana de crecimiento impulsado por la "captación de usuarios", lo que sugiere que la curva de adopción de la industria aún está en sus inicios, y la distribución y accesibilidad aún se están expandiendo.

La serie de tarjetas Rain, gracias a su papel como infraestructura compartida (Tarjeta como Servicio) para varios proyectos de tarjetas de cripto, ocupa la mayor parte del volumen de transacciones. Estos datos de la serie Rain son más adecuados para su interpretación a nivel de tendencias.

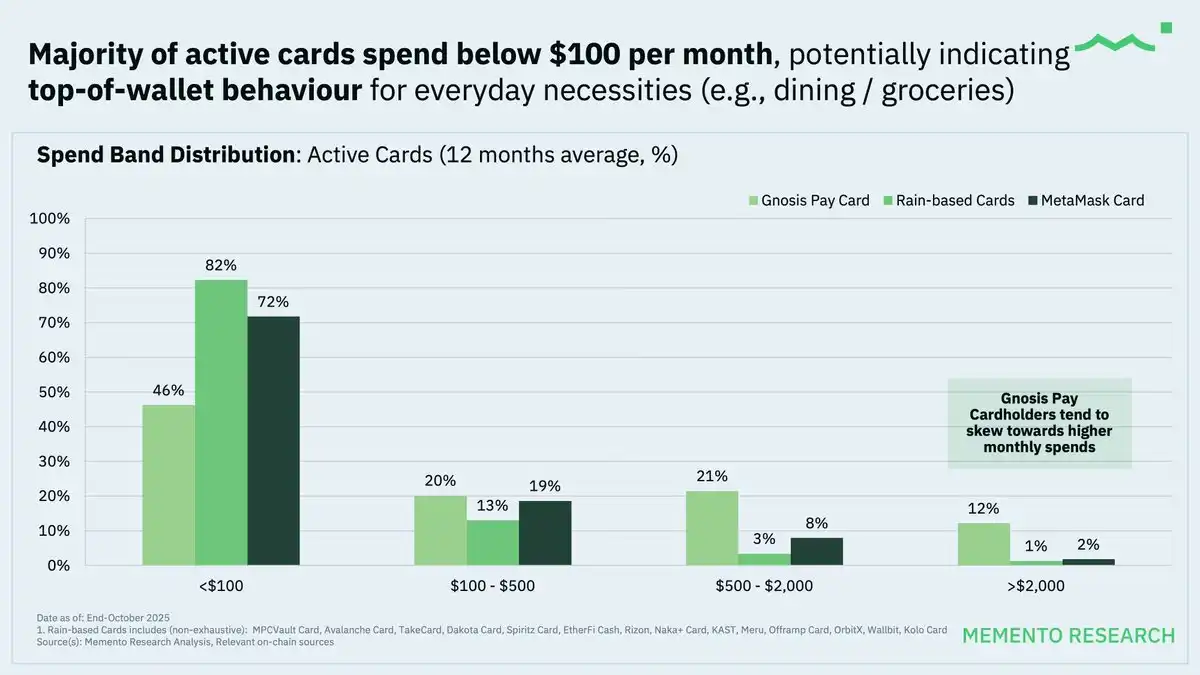

El monto del gasto general se mantuvo bajo, lo que podría indicar que las tarjetas de cripto se utilizan principalmente para gastos diarios.

El patrón de uso de tarjetas con montos bajos también podría indicar que los usuarios las utilizan como una herramienta de retiro de efectivo fiduciario, eliminando directamente el paso manual de conversión de stablecoin a fiat.

Vale la pena señalar que los titulares de tarjetas de @gnosispay tienen montos de gasto mensual más altos, lo que sugiere que sus usuarios tienden a usarlas como su tarjeta de pago principal de manera más consistente.

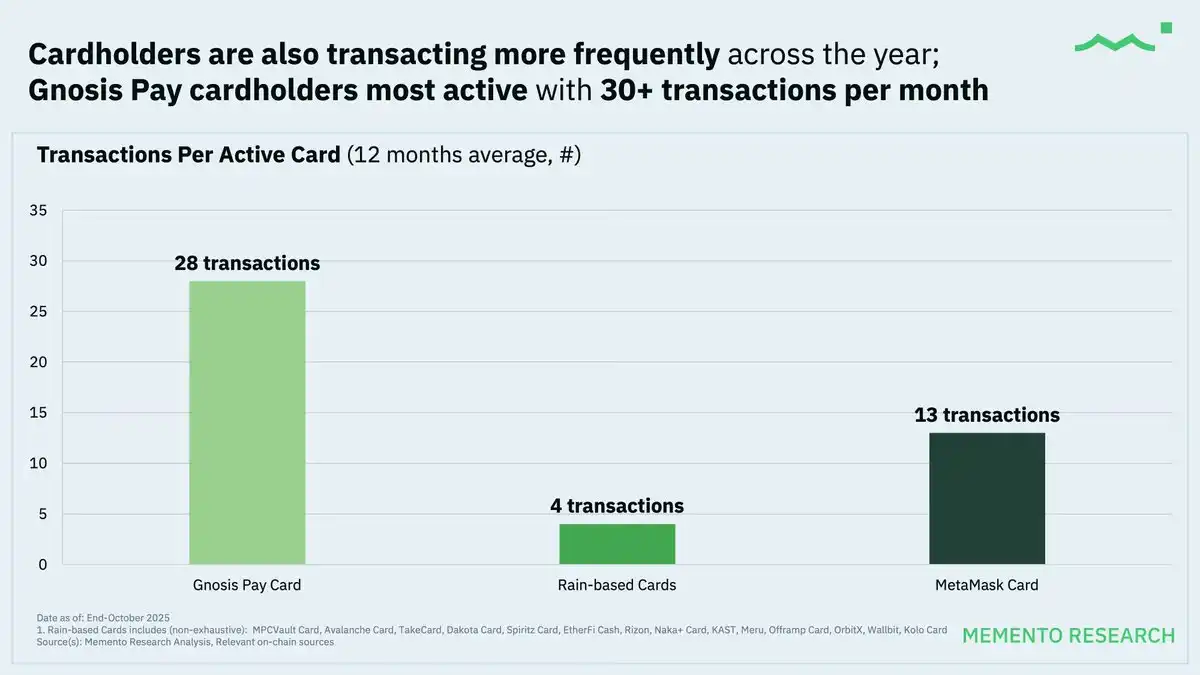

Con el tiempo, la frecuencia de transacciones de los usuarios activos de tarjetas ha aumentado año tras año; de manera similar al patrón de gasto, los titulares de @Gnosis Pay son los más activos, con un promedio de más de 30 transacciones por mes, lo que refleja plenamente las características del comportamiento de pago diario.

Perspicacias clave

- Aumento de la actividad del usuario: Cada vez más personas realmente comienzan a usar tarjetas de cripto, no solo se registran, con un aumento constante en el volumen de gasto y actividad en 2025.

- Enfoque en gastos diarios pequeños: Los usuarios dependen más de las stablecoins para gastos pequeños y regulares, en lugar de transacciones grandes o especulativas.

- Papel central de los proveedores de infraestructura: El modelo compartido de "Tarjeta como Servicio" impulsa la concentración del volumen de transacciones y determina cómo se expande el ecosistema.

Perspectivas para 2026: De la experimentación a la expansión sostenible

Los datos de 2025 indican que las tarjetas de cripto han pasado de la fase de experimentación a la etapa de aplicación temprana. Aunque los depósitos, el gasto y el uso activo mostraron un crecimiento significativo, el comportamiento del usuario sigue siendo cauteloso, similar al modelo de tarjeta prepaga centrada en stablecoins, en lugar de un reemplazo completo de las tarjetas de crédito tradicionales.

Actualmente, las tarjetas de cripto sirven principalmente como un puente entre la liquidez on-chain y los pagos del mundo real, en lugar de un reemplazo completo de las tarjetas de crédito tradicionales.

Mirando hacia 2026, se espera que el crecimiento esté más impulsado por la sostenibilidad económica y el diseño del producto, y no solo por el impulso de la captación de usuarios. A medida que crece la escala de uso, los proveedores de tarjetas necesitarán encontrar un equilibrio entre la expansión, la economía de intercambio del tráfico transfronterizo y nacional, la eficiencia del enrutamiento y la gestión operativa cada vez más compleja.

Problemas clave a tener en cuenta:

- Los problemas de privacidad persisten: Los registros de transacciones son públicos en la cadena, y el comportamiento de gasto puede quedar expuesto. Una vez que una dirección se agrupa o vincula a direcciones de depósito en exchanges centralizados, rastrear la propiedad se vuelve fácil basándose en huellas de comportamiento en cadena (como tiempo, monto, etc.).

- La espada de doble filo de los datos públicos: Los datos públicos, aunque convenientes para el análisis, también pueden ser utilizados por competidores. Los competidores pueden monitorear el tráfico, imitar incentivos o incluso atacar a usuarios de alto valor con ofertas predatorias.

- Riesgo de la no integración vertical: La mayoría de los proyectos de tarjetas de cripto dependen de emisores, procesadores de pagos y unos pocos proveedores de "Tarjeta como Servicio". Este modelo puede crear un punto único de falla o estar sujeto a eventos de cumplimiento normativo o cambios de políticas aguas arriba, lo que podría provocar restricciones o suspensiones repentinas.

- Categorías de comercios de alto riesgo: Categorías de comercios de alto riesgo como juegos, casinos en línea y entretenimiento para adultos a menudo enfrentan mayores tasas de fraude y disputas/contracargos, lo que puede llevar a la red de tarjetas y a los emisores a implementar controles más estrictos. Además, estas categorías pueden enfrentar un escrutinio más severo contra el lavado de dinero (AML) en diferentes jurisdicciones.

- Problema de homogeneización: La mayoría de las tarjetas de cripto actuales en el mercado ofrecen funciones centrales similares, con una diferenciación limitada aparte de recompensas seleccionadas para tarjetahabientes como cashback o puntos. La dependencia continua de estructuras prepagas y de unos pocos proveedores de Tarjeta como Servicio (como Rain) podría presentar desafíos a largo plazo para los emisores de tarjetas de cripto que buscan competir con los grandes bancos tradicionales globales.

Tendencias futuras a observar:

- Expansión del modelo prepago hacia diseños relacionados con crédito, similar a la tarjeta @Coinbase One AMEX.

- Las stablecoins continúan dominando como la principal unidad de cuenta.

- Mayor enfoque en la rentabilidad y la economía unitaria a medida que aumenta la competencia.

Las tarjetas de cripto se están convirtiendo gradualmente en herramientas fundamentales para los pagos integrados en billeteras y aplicaciones. 2025 estableció la demanda del mercado, y 2026 determinará qué modelos pueden lograr una expansión sostenible.