Autor: 0xBrooker

La reducción de tasas de la Fed y la liberación de liquidez elevaron el piso de precios de BTC esta semana; los informes de ganancias de las acciones tecnológicas de IA que no cumplieron con las expectativas continuaron presionando las valoraciones de activos de alta beta, limitando el potencial alcista de BTC. Finalmente, BTC, después de probar los máximos de la semana pasada, mantuvo su tendencia de "exploración de fondos" a mediano plazo.

ETH, que había caído más antes, también mostró una recuperación más fuerte, pero finalmente retrocedió con la tendencia general.

Impulsados por la reducción de tasas y una ligera mejora en la liquidez a corto plazo, ambos intentaron romper la línea de tendencia bajista esta semana, pero finalmente no tuvieron éxito y volvieron a caer dentro del borde superior de la línea de tendencia bajista.

En general, BTC mantuvo su sincronía con el Nasdaq, subiendo y bajando al mismo ritmo, esperando la publicación de los datos de IPC y de empleo no agrícola de noviembre la próxima semana para proporcionar orientación a un mercado que carece de puntos de transacción, al mismo tiempo que enfrentará el impacto de la subida de tasas de Japón la próxima semana.

Políticas, finanzas macro y datos económicos

La reunión de política de noviembre de la Fed, que experimentó altibajos y afectó gravemente el rally de BTC, redujo las tasas en 25 puntos básicos como se esperaba, hasta 3.50%~3.75%. La declaración de la Fed enfatizó: en la "ponderación de riesgos de doble objetivo", el riesgo a la baja en el empleo está aumentando, mientras que la inflación "sigue siendo ligeramente alta"; las decisiones futuras sobre la "magnitud y el momento de los ajustes adicionales" dependerán de los datos, las perspectivas y el equilibrio de riesgos. Esto significa que, en su doble mandato, la Fed actualmente se inclina ligeramente hacia el lado del empleo.

Esta declaración ligeramente más moderada fue diluida por la falta de armonía interna de la Fed: 9/12 a favor, 3 en contra (1 abogó por una reducción de 50 pb; 2 abogaron por no cambiar las tasas).

El dot plot de 2026~2028 está significativamente más disperso, lo que indica desacuerdo en la ponderación entre "inflación persistente vs. desaceleración del empleo"; los puntos del lado derecho "Longer run" se concentran cerca del 3% o ligeramente por encima, apuntando a un significado de política de una tasa neutral a largo plazo potencialmente más alta que antes de la pandemia. Esto redujo el ritmo de reducción para 2026 a 1-2 veces, equivalentes a 50 puntos básicos. Esta es una guía neutral, que podría ayudar algo al empleo, pero en el estado actual no es suficiente para sostener los activos de alta beta.

Ante la tensión de liquidez a corto plazo, la Fed reinició la compra de bonos del Tesoro a corto plazo; la conferencia explicó que para mantener "reservas suficientes" se realizarán RMP (Reinvestment of Maturities and Payments), alrededor de 40 mil millones de dólares el primer mes, y enfatizó que el RMP no implica un cambio en la postura de política monetaria. La primera compra ya se completó.

Después de más de un mes de ajuste de valoraciones, las acciones tecnológicas de IA, representantes de activos de alta beta, no se estabilizaron. Los informes de ganancias de Oracle y Broadcom esta semana volvieron a impactar la confianza del mercado.

Después de que la expansión del gasto en el Q3 impulsó los precios de las acciones, el mercado ahora se centra más en el problema de la deuda de las acciones de IA y en si las altas inversiones pueden generar crecimiento de ganancias rápidamente. La publicación de los informes de ambas empresas representó un doble golpe "blando y duro", y el mercado comenzó a recalcular el "ciclo de realización de retornos de la IA", lo que hizo que las acciones ponderadas de IA arrastraran el Nasdaq y la preferencia por el riesgo del mercado en general. Tanto Nvidia como BTC perdieron las ganancias de la reactivación y volvieron al punto de partida de la semana.

El rendimiento de los bonos del Tesoro a 10 años se mantiene alrededor del 4.18%, presionando a los activos de alta duración.

Aunque la Fed comenzó a comprar bonos, la cuenta TGA del Tesoro también comenzó a disminuir debido al gasto, el SOFR volvió al interior del intervalo de tasas federales y la liquidez a corto plazo salió gradualmente del estado de tensión, todavía no es abundante. Ante las dudas sobre la deuda de las acciones de IA y el retorno de ganancias, hay indicios de que el capital del mercado de valores estadounidense se está trasladando a acciones de consumo y cíclicas. Tanto el Dow Jones como el Russell 2000 alcanzaron nuevos máximos esta semana.

En el contexto de la falta de claridad sobre la reducción de tasas en 2026, sumado a que el nuevo presidente de la Fed aún no se ha confirmado, los activos de alta beta, incluidas las acciones tecnológicas de IA y BTC, aún no reciben el favor del capital. La estimación más optimista es que, después de la subida de tasas de Japón la próxima semana y la publicación de los datos de empleo e inflación de EE. UU., el mercado podría posiblemente abrir el "rally navideño".

Mercado de criptomonedas

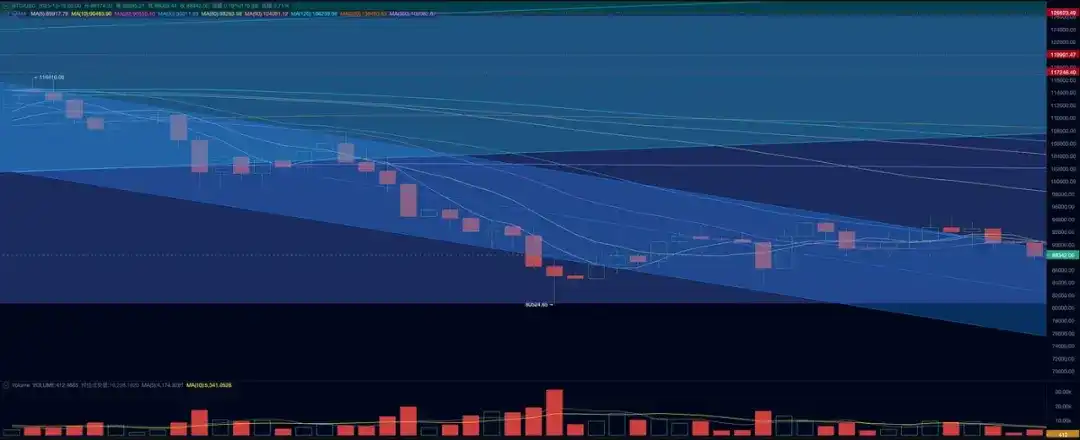

Esta semana, BTC abrió en 90,402.30 dólares y cerró en 88,171.61, con una caída del 2.47% y una amplitud del 7.83%, con un volumen ligeramente reducido. Técnicamente, BTC rompió temporalmente el canal de tendencia bajista antes de la reducción de tasas, pero luego, impactado por los informes de ganancias de las acciones de IA, perdió todas las ganancias.

Evolución del precio de BTC (diario)

Actualmente, BTC aún se encuentra en una fase de consolidación plana después de una fuerte caída. Si en el futuro se recupera junto con el mercado de valores estadounidense hacia arriba para iniciar un "nuevo ciclo", o si después de consolidarse colapsa nuevamente y continúa cayendo para confirmar el "ciclo anterior", aún depende de la superposición de factores internos y externos, y de la reacción de las diversas partes del mercado.

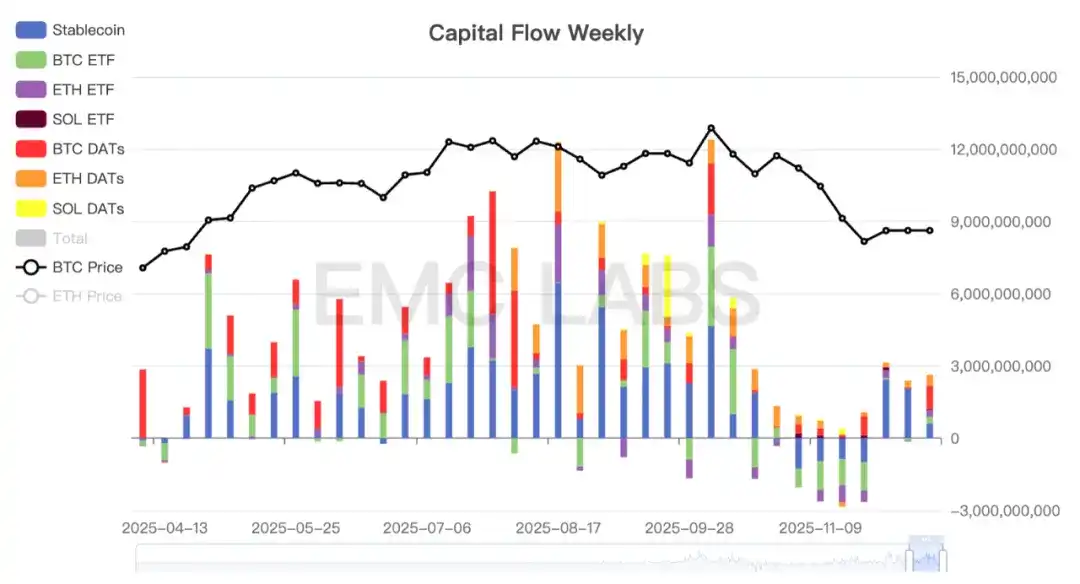

En cuanto a los fondos, la situación es relativamente optimista. Los datos estadísticos disponibles muestran que el flujo de entrada de fondos no cambió significativamente esta semana, pero la semana pasada Strategy realizó una adición de más de 900 millones de dólares en BTC, y Bitmine también aumentó significativamente sus tenencias de ETH, lo que sin duda impulsó enormemente la confianza del mercado.

Estadísticas de entrada y salida de fondos del mercado de criptomonedas (semanal)

Entre ellos, los canales de ETF de BTC y ETF de ETH, que tienen un poder de fijación de precios considerable sobre los activos cripto, también registraron entradas positivas, sumando más de 500 millones de dólares.

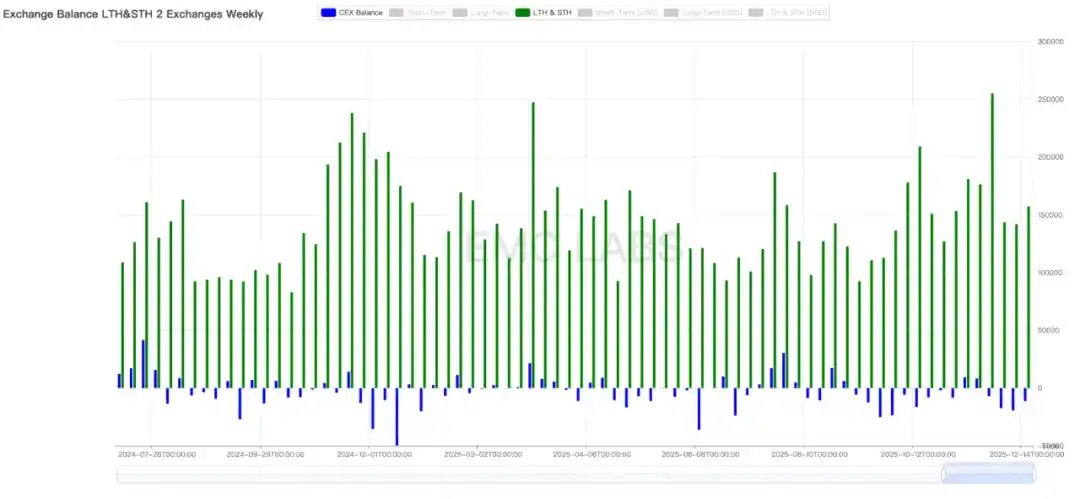

En cuanto a las ventas, la situación es ligeramente pesimista. La semana pasada, los tenedores a largo y corto plazo vendieron un total de más de 157,000 monedas, superando el volumen de las dos semanas anteriores. Además, a medida que aumentaron las ventas, el volumen de salida de los exchanges también disminuyó ligeramente.

Estadísticas de ventas y flujos de entrada y salida de exchanges (semanal)

Y el grupo de tenedores a largo plazo continúa vendiendo. El hechizo de la ley cíclica histórica aún afecta profundamente a este grupo. Si no vuelven a un estado de acumulación, será difícil que el precio de BTC se estabilice.

También hay avances favorables a nivel industrial. La CFTC anunció el inicio de una prueba piloto de activos digitales, permitiendo que los mercados de derivados regulados utilicen BTC, ETH y USDC como garantía, junto con mecanismos de monitoreo y reporte más estrictos. El avance de los activos cripto como garantía en escenarios de derivados favorece la fusión de DeFi y CeFi, aumenta los casos de uso de Crypto y es favorable a largo plazo para Crypto. Además, se informó que el muy esperado "proyecto de ley de marco" (structure bill) logró cierto avance y recibió apoyo unánime de demócratas y republicanos. La aprobación final de este proyecto de ley favorecería el mayor desarrollo de la industria cripto en los Estados Unidos y impulsaría una mayor asignación institucional de activos cripto.

Indicadores de ciclo

Según eMerge Engine, el indicador EMC BTC Cycle Metrics es 0, entrando en el "período de caída" (mercado bajista).