Autor: Jeff Dorman (CIO de Arca)

Compilación: Deep Tide TechFlow

Título original: Hace cinco años, el mercado de criptomonedas era en realidad más saludable que ahora

Introducción de Deep Tide:

¿Se está volviendo el mercado de criptomonedas cada vez más aburrido? Jeff Dorman, director de inversiones de Arca, escribe que, aunque la infraestructura y el entorno regulatorio nunca han sido tan sólidos, el entorno de inversión actual está en su "peor momento histórico".

Critica agudamente el intento fallido de los líderes de la industria de convertir forzosamente las criptomonedas en "herramientas de trading macro", lo que ha llevado a una convergencia extrema en la correlación entre diversos activos. Dorman hace un llamado a regresar a la esencia de "los tokens como valores empaquetados", prestando atención a activos cuasi accionarios como DePIN y DeFi que tienen capacidad de generar flujo de caja.

En un momento en que el oro sube fuertemente y el Bitcoin se muestra relativamente débil, este artículo de reflexión profunda nos proporciona una perspectiva importante para reexaminar la lógica de inversión en Web3.

El texto completo es el siguiente:

El Bitcoin enfrenta una situación desafortunada

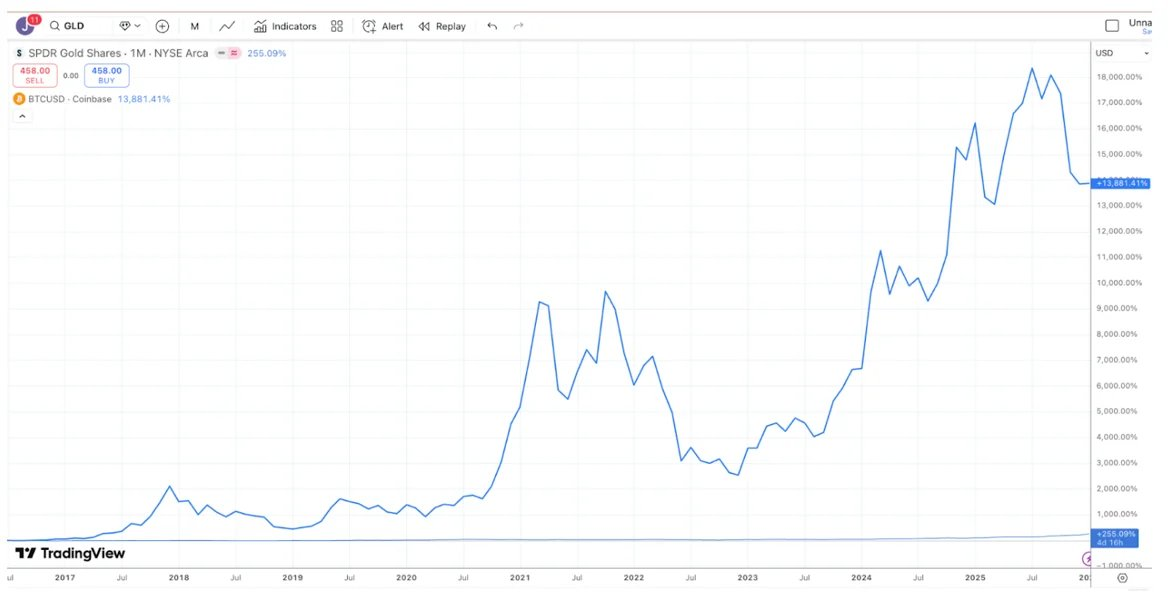

La mayoría de los debates de inversión existen porque las personas operan en diferentes horizontes temporales (Time Horizons), por lo que a menudo "hablan sin entenderse", aunque técnicamente ambas partes puedan tener razón. Tomemos el debate entre el oro y el Bitcoin (Bitcoin) como ejemplo: los entusiastas del Bitcoin tienden a decir que el Bitcoin es la mejor inversión porque su rendimiento en los últimos 10 años ha superado con creces al del oro.

Nota de la figura: Fuente TradingView, comparación de rendimiento entre Bitcoin (BTC) y oro (GLD) en los últimos 10 años

Los inversores en oro, por su parte, tienden a argumentar que el oro es la mejor inversión y recientemente se han burlado del bajo rendimiento del Bitcoin, ya que en el último año el oro ha superado claramente al Bitcoin (algo similar ocurre con la plata y el cobre).

Nota de la figura: Fuente TradingView, comparación de rendimiento entre Bitcoin (BTC) y oro (GLD) en el último año

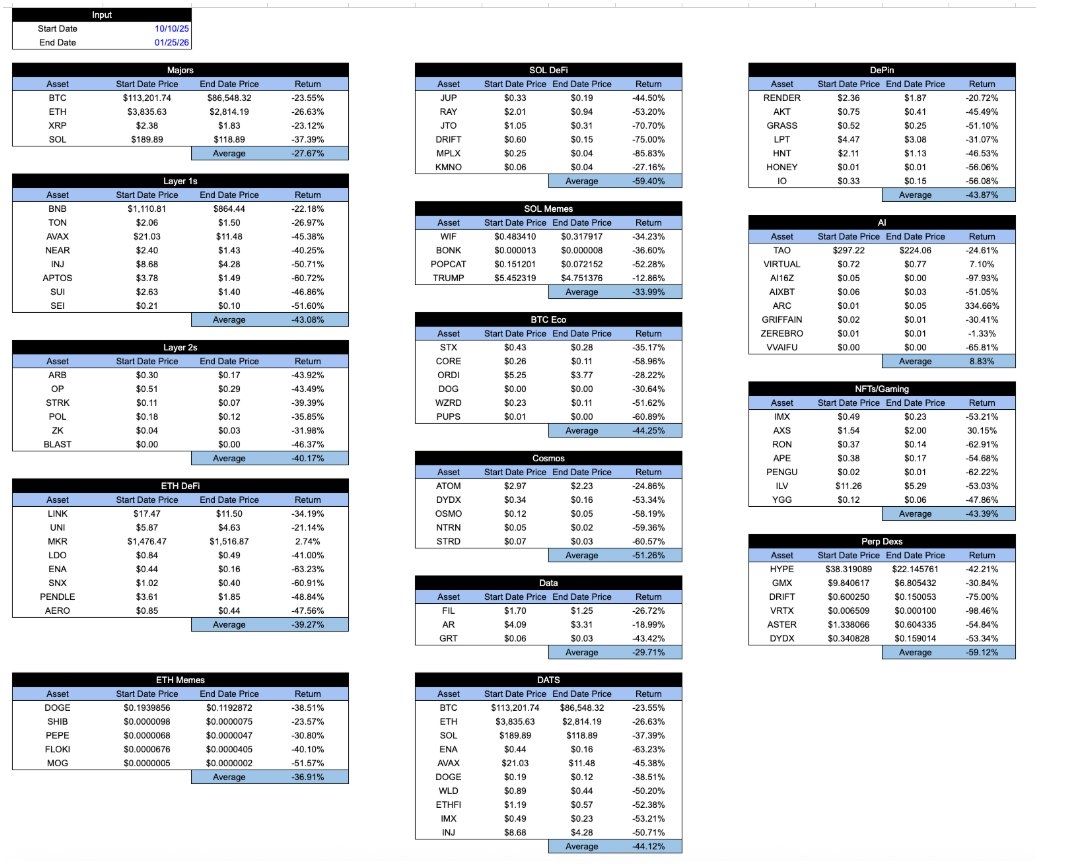

Mientras tanto, en los últimos 5 años, los rendimientos del oro y el Bitcoin han sido casi idénticos. El oro tiende a no hacer nada durante largos períodos y luego despega cuando los bancos centrales y los seguidores de tendencias compran; el Bitcoin tiende a tener subidas bruscas, seguidas de grandes caídas, pero finalmente termina subiendo.

Nota de la figura: Fuente TradingView, comparación de rendimiento entre Bitcoin (BTC) y oro (GLD) en los últimos 5 años

Por lo tanto, dependiendo de tu horizonte de inversión, puedes ganar o perder casi cualquier debate sobre Bitcoin versus oro.

Aun así, es innegable que recientemente el oro (y la plata) han mostrado fortaleza en comparación con el Bitcoin. Hasta cierto punto, esto es un tanto ridículo (o triste). Las empresas más grandes de la industria cripto han pasado los últimos 10 años tratando de complacer a los inversores macro (Macro Investors), en lugar de a los verdaderos inversores fundamentales (Fundamental Investors), y el resultado es que estos inversores macro dicen: "Bueno, mejor compramos oro, plata y cobre". Llevamos mucho tiempo pidiendo un cambio de mentalidad en la industria. Actualmente hay más de 600 billones de dólares en activos bajo gestión, y los compradores de estos activos son inversores mucho más fieles. Hay muchos activos digitales que se parecen más a bonos y acciones, emitidos por empresas que generan ingresos y recompran tokens, sin embargo, los líderes del mercado, por alguna razón, han decidido ignorar este subsector de tokens.

Quizás el pobre rendimiento reciente del Bitcoin en comparación con los metales preciosos sea suficiente para que los grandes corredores, exchanges, gestoras de activos y otros líderes cripto se den cuenta de que su intento de convertir las criptomonedas en una herramienta de trading macro integral ha fracasado. En su lugar, podrían comenzar a prestar atención y educar a esos inversores, con una cartera de 600 billones de dólares, que tienden a comprar activos que generan flujo de caja. Para la industria, aún no es demasiado tarde para comenzar a centrarse en aquellos tokens cuasi accionarios (Quasi-equity) que sustentan negocios tecnológicos que generan flujo de caja (como varios DePIN, CeFi, DeFi y empresas de plataformas de emisión de tokens).

Dicho esto, si simplemente mueves la posición de la "línea de meta", el Bitcoin sigue siendo el rey. Así que, lo más probable es que nada cambie.

La diferenciación de los activos

Los "buenos tiempos" de la inversión en cripto parecen cosa del pasado. Volviendo a 2020 y 2021, parecía que cada mes surgía una nueva narrativa, sector o caso de uso, y nuevos tipos de tokens, y todos los rincones del mercado podían generar retornos positivos. Aunque los motores de crecimiento de la blockchain nunca han sido tan fuertes como ahora (gracias a los avances legislativos en Washington, el crecimiento de las stablecoins, DeFi y la tokenización de activos del mundo real RWA), el entorno de inversión nunca ha sido tan malo.

Un signo de salud del mercado es la dispersión (Dispersion) y una baja correlación entre mercados. Quieres que las acciones de healthcare y defensa se muevan de forma diferente a las de tecnología e IA; quieres que las acciones de mercados emergentes se muevan de forma independiente a los mercados desarrollados. La dispersión suele verse como algo positivo.

2020 y 2021 fueron recordados en general como un "mercado alcista generalizado"", pero eso no fue del todo cierto. Rara vez se veía que todo el mercado subiera o bajara al unísono. Era más común que un sector subiera mientras otro bajaba. El sector de gaming subía mientras DeFi podía bajar; DeFi subía mientras los tokens "dinosaurio" L1 (Dino-L1) bajaban; el sector de Layer-1 subía mientras el ecosistema Web3 bajaba. Una cartera diversificada de activos cripto en realidad suavizaba los rendimientos y generalmente reducía la beta general de la cartera y la correlación. La liquidez iba y venía con los cambios de interés y demanda, pero el rendimiento era diverso. Esto era muy emocionante. Tenía sentido que en 2020 y 2021 entrara mucho dinero en fondos de cobertura cripto, porque el universo invertible se ampliaba y los rendimientos eran diversos.

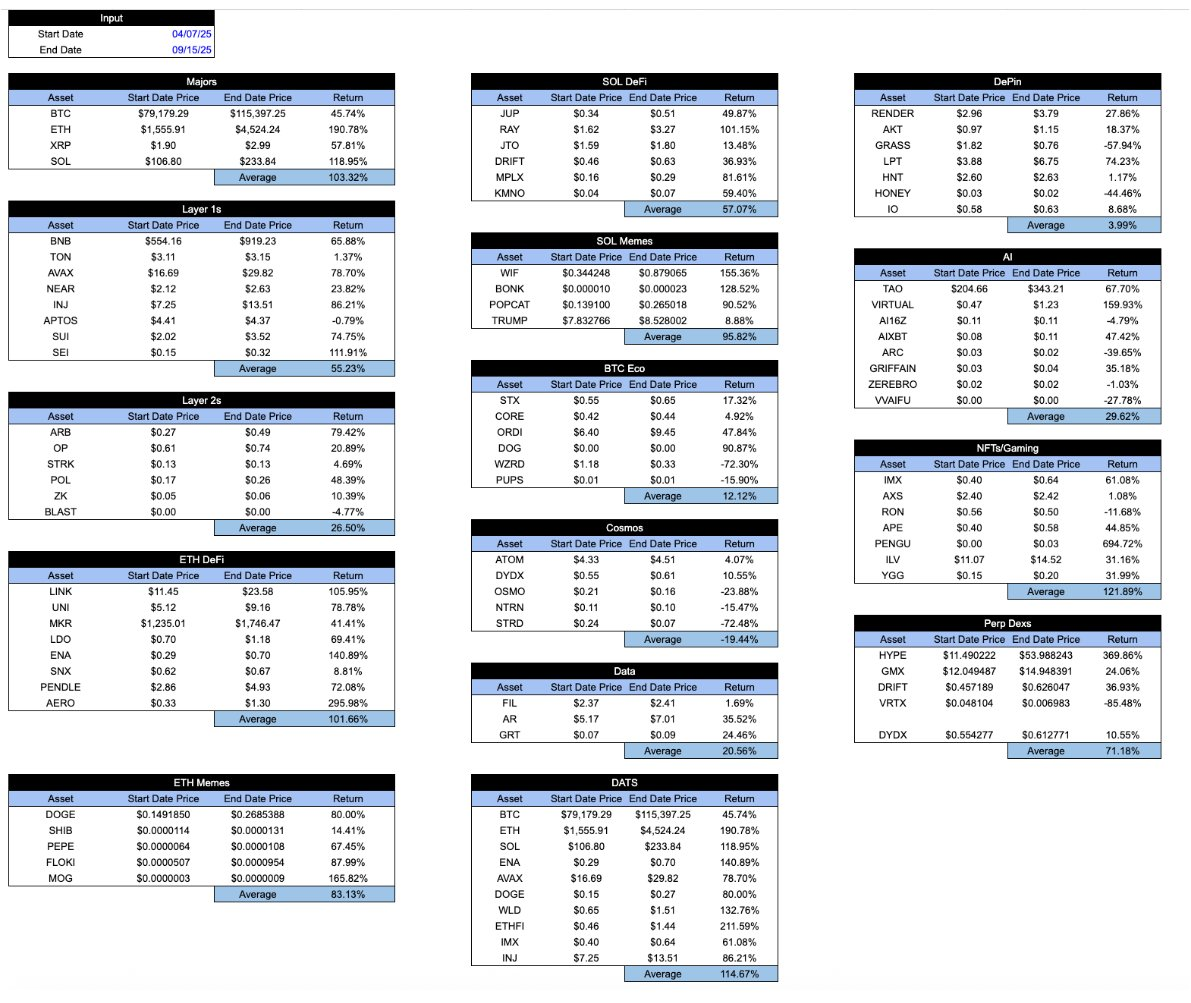

Avancemos rápido hasta hoy, todos los activos "empaquetados en cripto" se ven iguales en términos de rendimiento. Desde la caída flash del 10 de octubre, la magnitud de las caídas en los distintos sectores es casi indistinguible. No importa lo que tengas, o cómo el token capture valor económico, o cuál sea la trayectoria del proyecto... la tasa de rendimiento es prácticamente la misma. Es muy frustrante.

Nota de la figura: Cálculos internos de Arca y datos de la API de CoinGecko de una muestra representativa de activos cripto

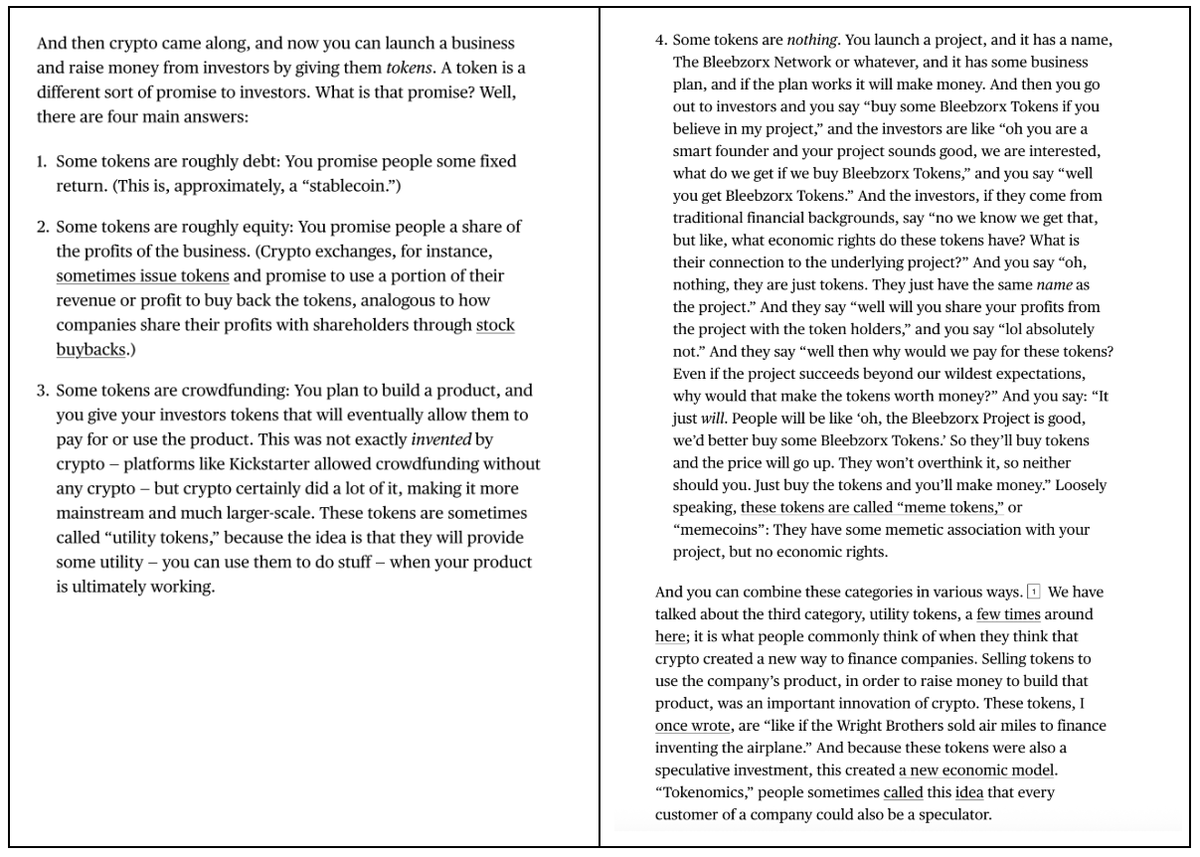

En tiempos de auge del mercado, esta tabla se vería un poco más alentadora. Los tokens "buenos" tendían a superar a los tokens "malos". Pero un sistema saludable en realidad debería ser al revés: quieres que los buenos tokens se comporten mejor también en los malos tiempos, no solo cuando el mercado va bien. Aquí está la misma tabla desde el mínimo del 7 de abril hasta el máximo del 15 de septiembre.

Nota de la figura: Cálculos internos de Arca y datos de la API de CoinGecko de una muestra representativa de activos cripto

Curiosamente, cuando la industria cripto estaba en su infancia, los participantes del mercado se esforzaron mucho por diferenciar entre los diferentes tipos de activos cripto. Por ejemplo, en 2018 publiqué un artículo en el que clasificaba los activos cripto en 4 categorías:

-

Criptomonedas/Dinero (Cryptocurrencies/money)

-

Protocolos/Plataformas descentralizadas (Decentralized protocols/platforms)

-

Tokens respaldados por activos (Asset-backed tokens)

-

Valores de traspaso (Pass-through securities)

En ese momento, este método de clasificación era bastante único y atrajo a muchos inversores. Lo importante era que los activos cripto estaban evolucionando, desde ser solo Bitcoin, hasta protocolos de contratos inteligentes, stablecoins respaldadas por activos, y luego valores cuasi accionarios de traspaso. Estudiar las diferentes áreas de crecimiento era una fuente principal de alpha (exceso de rentabilidad), y los inversores esperaban entender las diversas técnicas de valoración requeridas para evaluar los diferentes tipos de activos. En ese entonces, la mayoría de los inversores en cripto ni siquiera sabían cuándo se publicaban los datos de subsidios de desempleo o cuándo se reunía la Fed (FOMC), y rara vez buscaban señales en los datos macro.

Después del colapso de 2022, estos diferentes tipos de activos aún existen. Esencialmente no han cambiado. Pero ha habido un gran cambio en la forma de marketing de la industria. Esos "guardianes" (Gatekeepers) decidieron que solo el Bitcoin y las stablecoins eran importantes; los medios decidieron que no querían escribir sobre nada excepto los tokens TRUMP y otros memecoins (Memecoins). En los últimos años, no solo el Bitcoin ha superado a la mayoría de los otros activos cripto, sino que muchos inversores incluso han olvidado que estos otros tipos de activos (y sectores) existen. Los modelos de negocio de las empresas y protocolos subyacentes no se han vuelto más relevantes, pero la correlación entre los activos mismos sí ha aumentado debido a la huida de inversores y al dominio de los creadores de mercado en la formación de precios.

Por eso el reciente artículo de Matt Levine sobre tokens fue tan sorprendente y bien recibido. En solo 4 párrafos, Levine describió con precisión las diferencias y matices entre varios tokens. Esto me da algo de esperanza, de que este tipo de análisis sigue siendo viable.

Los principales exchanges de cripto, gestoras de activos, creadores de mercado, plataformas OTC (over-the-counter) y servicios de precios, todavía se refieren a todo lo que no es Bitcoin como "altcoins" (Altcoin), y parecen escribir solo informes de investigación macro, agrupando todas las "criptomonedas" como un gran activo. ¿Sabes? Tomando Coinbase como ejemplo, parecen tener un equipo de investigación muy pequeño, liderado por un analista principal (David Duong), cuyo trabajo se centra principalmente en la investigación macro. No tengo nada en contra del Sr. Bitcoin (Mr. Duong), su análisis es excelente. Pero, ¿quién iría específicamente a Coinbase para ver análisis macro?

Imagina si los principales proveedores de ETF y exchanges solo escribieran en general sobre ETF, diciendo cosas como "¡Los ETF bajaron hoy!" o "Los ETF reaccionan negativamente a los datos de inflación". Se reirían de ellos hasta que quebraran. No todos los ETF son iguales solo porque usan el mismo "envase" (Wrapper), y aquellos que venden y promueven ETF entienden esto. Lo que hay dentro del ETF es lo más importante, y los inversores parecen poder distinguir sabiamente entre diferentes ETF, principalmente porque los líderes de la industria ayudan a sus clientes a entenderlos.

Del mismo modo, un token (Token) es solo un "envase". Como Matt Levine describe elocuentemente, lo que hay dentro del token es lo importante. El tipo de token es importante, el sector es importante, sus atributos (inflación o amortización) son importantes.

Quizás Levine no sea el único que entiende esto. Pero lo explica mejor que aquellos que realmente se benefician de ello.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush