Autor: Max.S

Hace apenas 24 horas, la historia financiera de Japón fue reescrita. El índice Nikkei 225 (Nikkei 225) se disparó más de 2700 puntos, situándose en el histórico nivel de 57,000 puntos. Esto no es solo una ruptura numérica, sino también una valoración directa de los resultados de las elecciones generales de la Cámara de Representantes con el período de candidatura más corto desde el final de la Segunda Guerra Mundial (16 días) — la coalición gobernante del Partido Liberal Demócrata y el Partido de la Innovación de Japón obtuvo una mayoría absoluta de dos tercios en la Cámara de Representantes.

Sin embargo, mientras los operadores de acciones abrían champán, los operadores de bonos estaban en alerta máxima. Los bonos del gobierno japonés (JGB) sufrieron una fuerte oleada de ventas, con el rendimiento de los bonos a 30 años disparándose hasta el 3.615%, lo que en un país de tipos de interés bajos a largo plazo como Japón equivale a un tsunami.

Como profesional financiero, necesitamos mirar más allá de la superficie de los gráficos de velas para desentrañar la lógica detrás de esta "canción de hielo y fuego": los mercados globales están operando con una nueva "narrativa japonesa", y esta narrativa se entrelaza con el rebote de las acciones tecnológicas estadounidenses, la marca de los 5000 dólares para el oro y las señales de venta de bonos estadounidenses por parte de China, formando un complejo rompecabezas macroeconómico.

La subida masiva del 9 de febrero tuvo un único motor central: las expectativas de expansión fiscal impulsadas por la certeza política.

Según los últimos resultados del recuento de votos, el Partido Liberal Demócrata obtuvo 316 escaños y, sumados los 36 del Partido de la Innovación, la coalición gobernante tiene una posición de absoluto dominio en los 465 escaños. Esto otorga al gobierno una capacidad legislativa sin precedentes, incluyendo el controvertido tema de la reforma constitucional y, lo que es más importante — políticas de estímulo fiscal agresivas.

La cadena lógica de esta operación es muy clara:

- Respaldo político: Una mayoría absoluta significa que el poder de contención de los partidos de oposición (como el Partido Democrático Constitucional) se reduce al mínimo.

- Expectativas de políticas: La "reducción temporal del impuesto sobre las ventas de alimentos", aunque la ministra de Finanzas, Satsuki Katayama, la explicó como "limitada a dos años y sin depender de la emisión de deuda", el mercado claramente está valorando una flexibilidad fiscal más prolongada.

- Política industrial: La defensa y la industria son el núcleo de la política de Takachi. Esto también explica por qué acciones de conceptos de defensa como Mitsubishi Heavy Industries lideraron las ganancias, mientras que el aumento del 8% de SoftBank Group fue una reacción directa a la mayor liquidez y la mejora del entorno de inversión tecnológica.

Para los fondos cuantitativos, la estrategia de ayer fue muy simple: comprar Nikkei, vender yen, vender bonos japoneses. Este es el modelo típico de operación de "reflación" (Reflation).

Si el mercado de valores opera con "crecimiento", el mercado de bonos opera con el preludio del "riesgo de impago" — o al menos con un empeoramiento de la sostenibilidad fiscal.

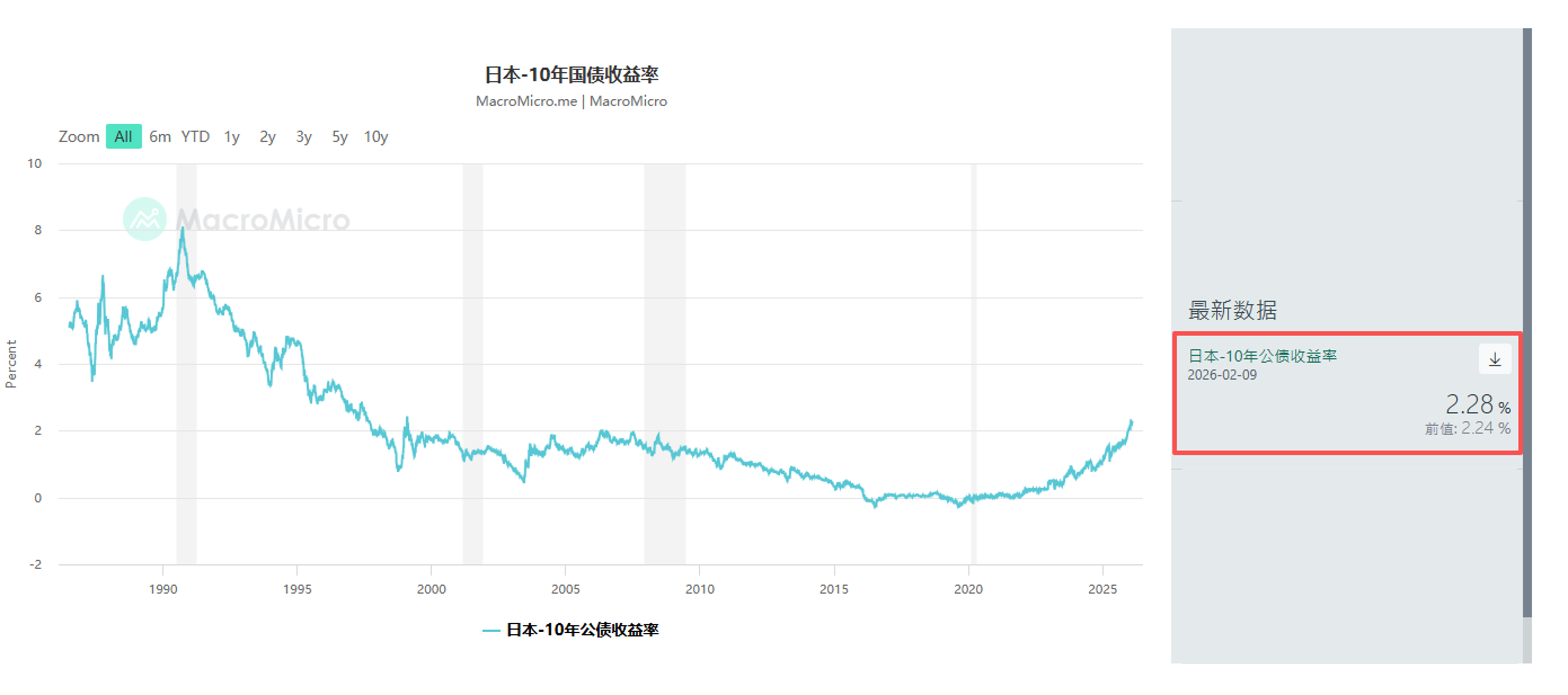

La venta en el mercado de JGB (bonos del gobierno japonés) no fue repentina. Ya en enero, fondos macro globales como Schroders Plc y JPMorgan Asset Management habían comenzado a reducir su exposición a los bonos japoneses a muy largo plazo. Ayer, el rendimiento de los bonos a 10 años subió 4.5 puntos básicos hasta el 2.28%, y el de los bonos a 30 años subió 6.5 puntos básicos hasta el 3.615%.

Esto envía una señal peligrosa: la prima por plazo (Term Premium) está regresando.

Lo que preocupa a los inversores es que la política de reducción de impuestos, sumada a la ya pesada carga de deuda, obligará al gobierno japonés a aumentar la emisión de bonos. Aunque los funcionarios intentan calmar al mercado, afirmando que la reducción de impuestos no se financiará con déficit, en un mercado de JGB con liquidez seca, cualquier movimiento por pequeño que sea se amplifica.

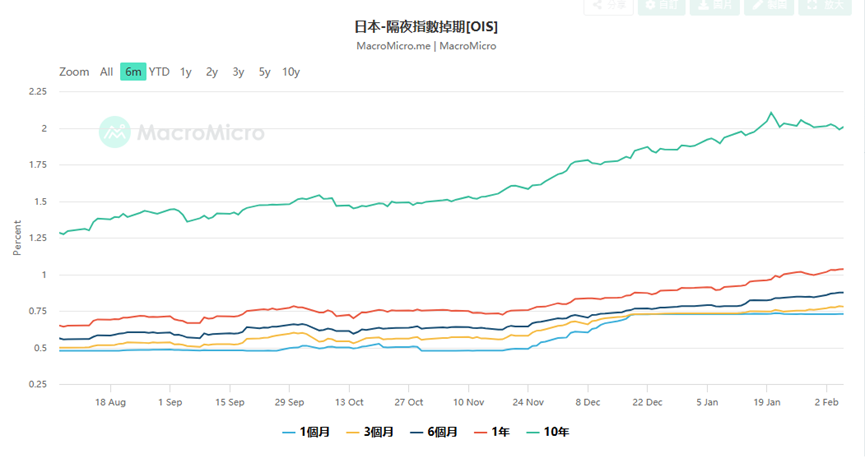

Esto también presenta un enorme dilema para el Banco de Japón (BOJ). Los datos de swaps de tipos de interés overnight (OIS) muestran que el mercado valora actualmente en un 75% la probabilidad de que el BOJ suba las tasas 25 puntos básicos en la reunión de abril, e incluso hay operadores que comienzan a apostar por una subida en marzo.

¿Por qué apostar por una subida en marzo? Porque si el yen se deprecia de manera desordenada debido al deterioro fiscal (ayer cayó momentáneamente por debajo de 157.76), el banco central debe subir las tasas para defender la moneda, incluso si esto aumenta el costo del servicio de la deuda. Este es un clásico dilema de "dominancia fiscal". Yusuke Matsuo, economista senior de mercado del Mizuho Bank, advirtió que debemos seguir de cerca los comentarios halcón de los miembros del banco central, ya que podrían ser una intervención verbal para evitar un colapso del yen.

El mercado japonés no es una isla. Cuando ampliamos la perspectiva a nivel global, encontramos que la situación del 9 de febrero es parte de un retorno de la aversión al riesgo global, pero también viene acompañada de profundas grietas estructurales.

- Mercado chino: Esta fue la noticia macroeconómica más interesante de ayer: los reguladores chinos recomendaron a las instituciones financieras controlar el volumen de bonos del Tesoro estadounidense en cartera, citando "riesgo de concentración y volatilidad del mercado". Aunque la redacción oficial fue cautelosa, enfatizando que no involucra geopolítica, en un contexto de restricción de la liquidez global, este movimiento del segundo mayor tenedor de bonos estadounidenses sin duda ejerció presión al alza sobre los rendimientos de los bonos estadounidenses (caída de precios). Esta es también una de las razones por las que los rendimientos de los bonos estadounidenses subieron a la par de los japoneses ayer. Esto le está diciendo efectivamente al mercado: el ancla del crédito soberano global se está aflojando.

- Mercado estadounidense: El viernes hubo un rebote liderado por el sector de semiconductores, con Nvidia, AMD y Broadcom subiendo más del 7%. Este sentimiento se transmitió directamente a Asia, donde gigantes de equipos semiconductores como Tokyo Electron y Advantest fueron la fuerza principal detrás del avance del Nikkei. La historia del gasto de capital (Capex) en infraestructura de IA continúa, y aunque el enorme gasto de Amazon generó preocupaciones sobre los márgenes de beneficio, mientras la demanda de GPU de Nvidia no disminuya, la lógica del ciclo de hardware sigue vigente.

- Mercado de metales preciosos: El precio del oro, después de experimentar una volatilidad intensa, volvió a superar los 5000 dólares por onza. Esto no es una búsqueda de refugio seguro (hedge), es una "cobertura de crédito". Cuando Japón lleva a cabo una expansión fiscal, los problemas del techo de deuda de EE.UU. son constantes y China diversifica sus reservas, el oro se convierte en la única "moneda supra-soberana". El Secretario del Tesoro de EE.UU., Scott Bessent, acusó a los operadores chinos de influir en la volatilidad del precio del oro, lo que en sí mismo expone la ansiedad del Departamento del Tesoro de EE.UU. sobre el poder de fijación de precios del dólar.

Frente a un mercado tan fracturado — euforia bursátil vs. colapso del mercado de bonos, ¿cómo deberían reaccionar los inversores?

- Mercado de renta variable: Comprar volatilidad (Long Volatility) Aunque el Nikkei alcanzó un nuevo máximo, el retroceso del índice VIX podría ser solo la calma antes de la tormenta. Los datos del mercado laboral estadounidense del miércoles y los datos de inflación (IPC) del viernes serán variables clave. Si la inflación estadounidense repunta, sumada a un giro halcón del Banco de Japón, la liquidez global enfrentará una doble restricción.

En este momento, es prudente mantener acciones de crecimiento central (como semiconductores, *sogo shosha* japonesas) mientras se configuran opciones de venta (puts) como protección. Los datos actuales de Skew muestran que las opciones de venta siguen siendo caras, lo que indica que las instituciones no han bajado completamente la guardia.

- Mercado de divisas: Rebote táctico del yen El yen tiene un riesgo de intervención extremadamente alto en la zona de 157. La ministra de Finanzas japonesa, Satsuki Katayama, declaró explícitamente que mantiene contactos estrechos con el Secretario del Tesoro estadounidense, lo que significa que no se puede descartar la posibilidad de una intervención conjunta. Si el BOJ confirma una subida de tasas en marzo o abril, el yen podría experimentar una rápida cobertura de posiciones cortas (short covering). Para los operadores de carry trade, ahora es el momento de tomar ganancias gradualmente.

- Activos alternativos: Centrarse en "activos duros" En una era de conmoción en la confianza de las monedas fiduciarias (ya sea por la preocupación fiscal sobre el yen o por la deuda del dólar), el oro, la plata y algunas criptomonedas que se hayan estabilizado en esta corrección (Bitcoin > $70k) tienen valor de asignación a largo plazo. Especialmente la plata, después de experimentar una corrección violenta del 50%, la escasez de inventario físico podría desencadenar una nueva situación de corner (squeeze).

El 9 de febrero de 2026, el Nikkei en 57,000 puntos es un hito y también una línea divisoria. Marca la despedida definitiva de Japón de la era deflacionaria y su entrada en una "nueva normalidad" de alto crecimiento, alta inflación y alta volatilidad de tipos de interés. La supermayoría de Takachi Sa苗 es un arma de doble filo: puede impulsar los precios de las acciones con políticas agresivas, pero también puede destruir la confianza en el mercado de bonos con un déficit fiscal fuera de control.

Para los profesionales financieros, la era moderada pasada de "mercado alcista tanto en acciones como en bonos" ha terminado. Necesitamos adaptarnos a escenarios extremos donde falle la correlación negativa entre acciones y bonos, o incluso a escenarios de ventas masivas en ambos. En esta nueva era, observar el balance del banco central quizás sea más importante que observar la cuenta de resultados de las empresas.