El panorama de inversión en 2025 ha arrojado un resultado inusual que pocos habrían anticipado a principios de año. Los activos tradicionalmente vistos como de lento movimiento se han alzado como los claros ganadores, mientras que el mercado de criptomonedas ha caído silenciosamente al fondo de las clasificaciones de rendimiento.

A medida que el año llega a su fin, los datos de materias primas, acciones y activos digitales muestran un desequilibrio en los rendimientos, revelando que las criptomonedas ahora se sitúan detrás de cada clase de activo principal en el rendimiento interanual.

División Clara Entre Activos Tradicionales y Cripto

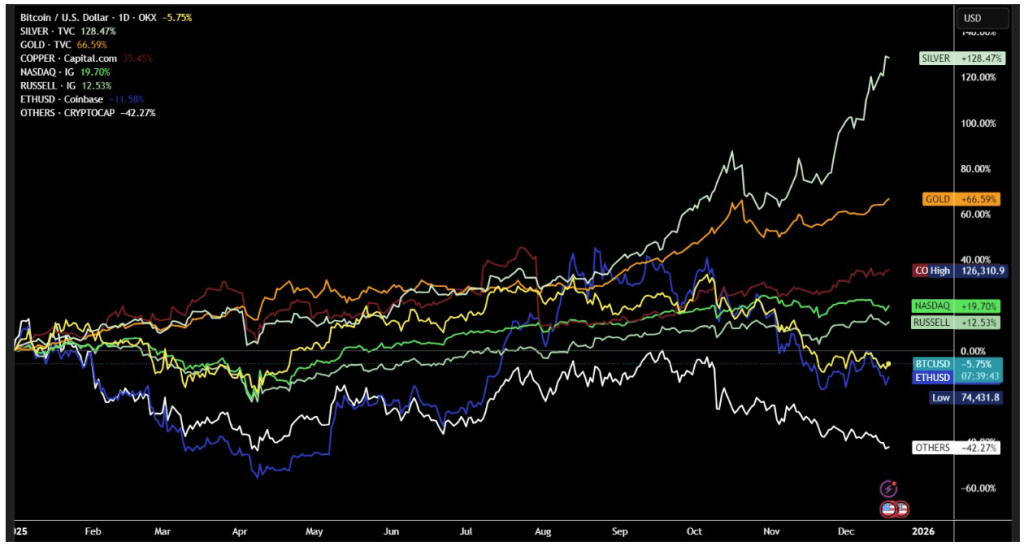

Los datos de rendimiento para 2025 revelan una fuerte divergencia entre los mercados tradicionales y los activos digitales, con la brecha ampliándose a medida que avanzaba el año. Según las cifras reveladas en la plataforma de redes sociales X por 'Bull Theory', la plata es el activo con mejor rendimiento en 2025, registrando ganancias de aproximadamente 130% interanual. El oro es el segundo activo con mejor rendimiento en 2025, con un aumento de aproximadamente 65%, mientras que el cobre ha subido cerca de 35%. Estas cifras reflejan una fortaleza sostenida en todo el sector de materias primas.

Los mercados de valores también cotizan actualmente en territorio positivo. El Nasdaq está subiendo alrededor de un 20% en el año, el S&P 500 ha ganado aproximadamente un 16% y el Russell 2000 está más alto en aproximadamente un 13%.

Las únicas cifras negativas provienen de la industria cripto. En contraste, el mercado cripto se sitúa en el fondo de las clasificaciones de rendimiento. Bitcoin actualmente está bajando aproximadamente un 6% desde su precio de apertura de 2025, Ethereum ha disminuido alrededor de un 12%, y todo el mercado de altcoins (excluyendo Ethereum) ha sufrido una caída mucho más profunda de aproximadamente 42%. Por lo tanto, el mercado cripto es ahora oficialmente la clase de activo con peor rendimiento en 2025.

Imagen del Gráfico de X. Fuente: @BullTheoryio

De la Recuperación de Mediados de Año al Colapso del Cuarto Trimestre

La debilidad actual del mercado cripto es muy diferente del optimismo que dominó el principio y mediados de 2025. Durante ese período, el mercado cripto experimentó una poderosa recuperación que reavivó el sentimiento alcista en todos los ámbitos. Bitcoin, Ethereum, XRP y varios tokens de gran capitalización alcanzaron nuevos máximos históricos.

El repunte de Bitcoin alcanzó su punto máximo en octubre, cuando estableció su récord vigente de $126,000 después de meses de acumulación constante y fuerte impulso. Ethereum, por otro lado, registró un nuevo máximo histórico de $4,946 en agosto, mientras que el máximo histórico de XRP llegó antes en julio. El precio récord de XRP de $3.65 fue el más notable, ya que fue la primera vez que superaba un nuevo máximo histórico desde 2018.

Esa tendencia alcista comenzó a desentrañarse cuando el cuarto trimestre comenzó, iniciando con el flash crash del mercado cripto el 10 de octubre. La caída se ha extendido desde entonces, y Bitcoin y el mercado cripto en general ahora han caído en territorio negativo desde sus niveles de apertura de 2025.

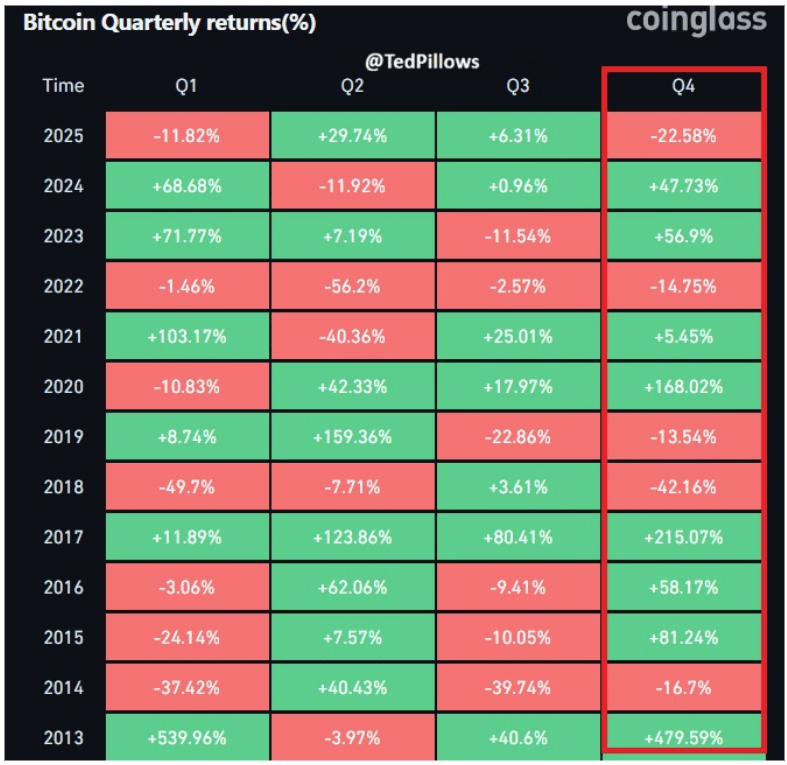

Los datos de rendimiento trimestral muestran que Bitcoin acaba de registrar su peor desempeño en el cuarto trimestre en siete años. El resultado es un año en el que los activos digitales, a pesar de una poderosa recuperación a mediados de año, están cerrando como la clase de activo principal con peor rendimiento.

Rendimientos Trimestrales de Bitcoin. Fuente: @TedPillows En X

Imagen destacada de Unsplash, gráfico de TradingView