Autor: Thejaswini M A

Compilado por: Block unicorn

Existe un patrón que se repite en todas las industrias, épocas y mercados. Primero, hay un crecimiento explosivo. Surgen innumerables productos, cada uno afirmando ser mejor en algo que cualquier otro. Aparecen herramientas especializadas y herramientas de nicho. A los consumidores se les dice que la elección es libertad, que la personalización es poder, y que el futuro pertenece a quienes rompen los monopolios tradicionales.

Luego, silenciosa pero inevitablemente, el péndulo comienza a oscilar de regreso.

No es que los expertos estuvieran equivocados, ni que el sistema en conjunto sea tan bueno, sino que el costo de la fragmentación se acumula silenciosamente. Cada herramienta adicional significa otra contraseña que recordar, otra interfaz que aprender, otro punto de falla en un sistema que ahora tú eres responsable de mantener. La autonomía comienza a convertirse en una carga, la libertad en una sobrecarga.

En la fase de consolidación, los ganadores finales no son aquellos que hacen todo perfectamente, sino aquellos que hacen suficientes cosas lo suficientemente bien como para que la fricción de irse (y reconstruir todo el sistema en otro lugar) se vuelva insuperable. No te atan con contratos o cláusulas de permanencia, te seducen con la conveniencia. Una conveniencia que proviene de la acumulación de innumerables integraciones y eficiencias menores que, individualmente, no valdría la pena abandonar, pero que en conjunto forman un fosa defensiva.

Ya hemos visto esto suceder en el comercio electrónico, la computación en la nube y el streaming. Ahora, lo estamos presenciando en las finanzas.

Coinbase acaba de apostar sobre en qué lado del ciclo estamos a punto de entrar.

Permítanme hacer un flashback.

Durante la mayor parte de su historia, Coinbase fue fácil de entender. Era el lugar preferido para que los estadounidenses compraran Bitcoin sin sentir que estaban haciendo algo sospechoso. Tenía licencias regulatorias, una interfaz limpia y un servicio al cliente que, aunque a menudo era pésimo, al menos existía en teoría. La empresa salió a bolsa en 2021 con una valoración de 65 mil millones de dólares, con la idea central de ser la puerta de entrada a las criptomonedas, y durante un tiempo, lo fue.

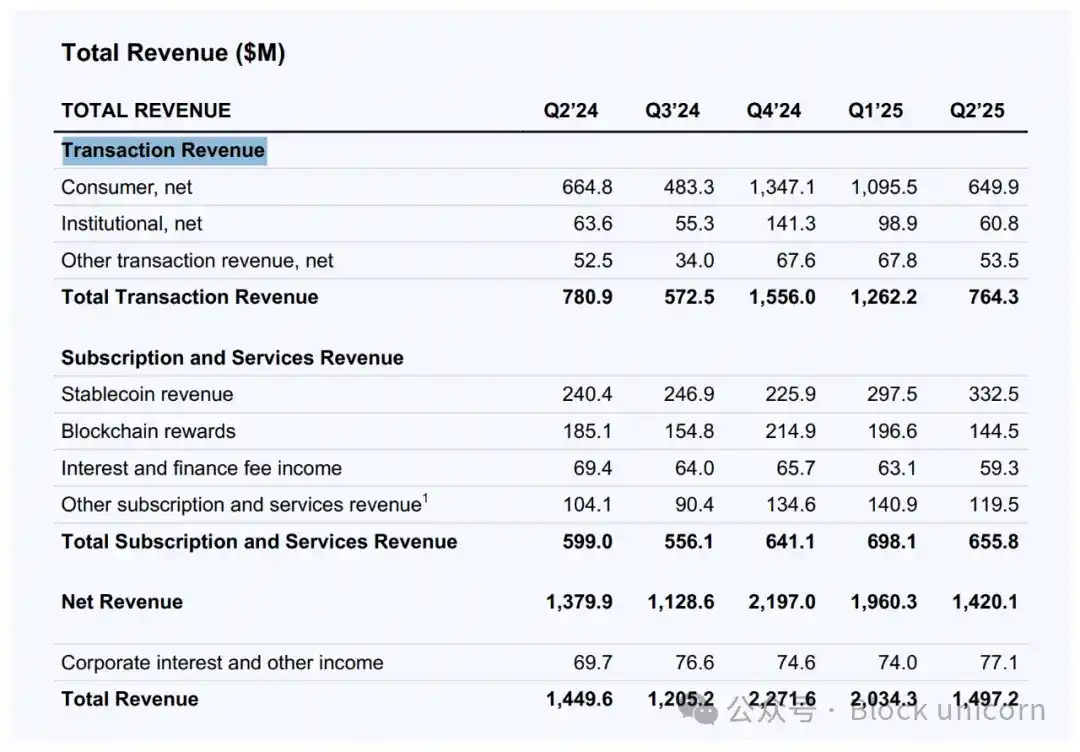

Pero para 2025, el posicionamiento de "puerta de entrada a las criptomonedas" comenzó a parecer menos sólido. Las comisiones por trading al contado se estaban comprimiendo. El volumen de operaciones minoristas era cíclicamente volátil, disparándose en los mercados alcistas y desplomándose en los bajistas. Los grandes tenedores de Bitcoin se inclinaban cada vez más por las carteras de auto-custodia. Los reguladores seguían demandando a la empresa. Y Robinhood, que comenzó como una aplicación de trading de acciones y luego incursionó en las criptomonedas, de repente vio su valor de mercado dispararse a 105 mil millones de dólares, casi el doble que el de Coinbase. En 2021, más del 90% de los ingresos de Coinbase provenían del trading. Para el segundo trimestre de 2025, esa cifra había caído por debajo del 55%.

Así que, cuando el producto central estuvo bajo presión, Coinbase hizo lo que tú harías: intentó convertirse en todo lo demás.

Lo llaman la teoría del "Intercambio de Todo", que postula que la agregación vence a la especialización.

El trading de acciones significa que los usuarios ahora pueden reaccionar a las ganancias de Apple a medianoche usando USDC sin salir de la aplicación. Los mercados de predicción significan que pueden consultar el precio de "¿Recortará tasas la Fed?" durante el almuerzo. Los futuros perpetuos significan que pueden apalancar su posición en Tesla 50 veces un domingo. Cada nuevo mercado es una razón para abrir la aplicación, una oportunidad para obtener spreads, comisiones o intereses sobre saldos inactivos en stablecoins.

¿La estrategia es "convirtámonos en Robinhood" o "asegurémonos de que los usuarios nunca necesiten a Robinhood"?

Siempre ha existido una opinión en el mundo fintech de que los usuarios necesitan aplicaciones especializadas. Una aplicación para invertir, una para la banca, una para pagos, una para trading de criptomonedas. Coinbase va en la dirección opuesta: argumentan que una vez que un usuario completa un proceso KYC y vincula una cuenta bancaria, no debería tener que hacerlo nueve veces más en otros lugares.

Este es el argumento de que "la agregación vence a la especialización". En un mundo donde los activos subyacentes son cada vez más solo tokens en una blockchain, el argumento tiene sentido. Si las acciones son tokens, los contratos de mercados de predicción son tokens, los memecoins son tokens, ¿por qué no pueden operarse todos en el mismo lugar de negociación?

El mecanismo es: depositas dólares (o USDC), operas con todos los activos, retiras dólares (o USDC). No hay que mover fondos entre plataformas. Sin requisitos de depósito mínimo en múltiples cuentas. Solo un grupo de capital fluye entre todas las clases de activos.

Cuanto más se parezca Coinbase a un bróker tradicional, más tendrá que competir con las reglas de los brókers tradicionales. Robinhood tiene 27 millones de cuentas de fondos, mientras que Coinbase tiene unos 9 millones de usuarios activos mensuales. Por lo tanto, la ventaja diferenciadora de Coinbase no puede ser solo "ahora también ofrecemos trading de acciones", sino que debe estar en la plataforma de trading en sí.

La promesa es ofrecer liquidez las 24 horas del día, los 7 días de la semana, para todo tipo de operaciones. Sin horarios de mercado, sin retrasos en la liquidación, sin esperar a que tu bróker apruebe tu solicitud de margen cuando el mercado se mueve en tu contra.

¿Importa esto para la mayoría de los usuarios? Probablemente no todavía. La mayoría de la gente no necesita operar con acciones de Apple a las 3 de la madrugada de un sábado. Pero algunos sí. Si proporcionas una plataforma que les permita operar, obtienes su flujo de operaciones. Una vez que obtienes su flujo de operaciones, obtienes sus datos. Una vez que obtienes sus datos, construyes mejores productos. Una vez que tienes mejores productos, obtienes más flujo de operaciones.

Es un volante de inercia, suponiendo que pueda comenzar a girar.

El juego de los mercados de predicción

Los mercados de predicción son la parte más inusual del conjunto, y quizás la más importante. No son "trading" en el sentido tradicional, sino apuestas estructuradas sobre resultados binarios. Por ejemplo: ¿Ganará Trump? ¿Subirá tipos la Fed? ¿Llegarán los Lakers a los playoffs?

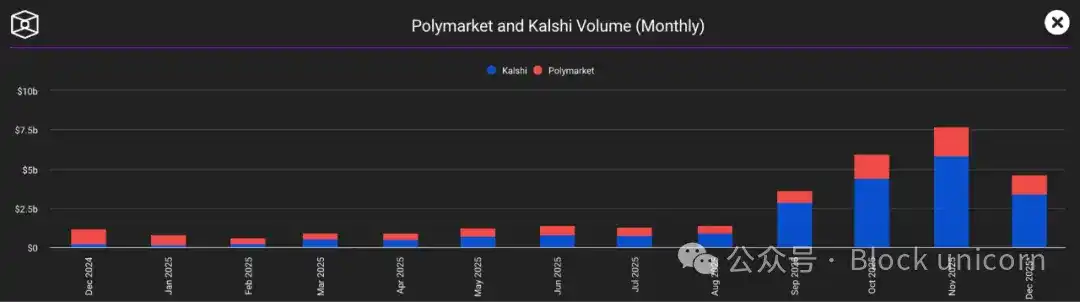

Estos contratos desaparecen una vez liquidados, por lo que no existe una base de tenedores a largo plazo. La liquidez es impulsada por eventos, lo que significa que es volátil e impredecible. Sin embargo, plataformas como Kalshi y Polymarket vieron su volumen operacional dispararse a más de 7 mil millones de dólares en noviembre.

¿Por qué? Porque los mercados de predicción son una herramienta social. Permiten a las personas expresar una opinión y asumir un riesgo. Hacen que la gente sienta la necesidad de revisar el teléfono en el cuarto cuarto de un partido o en la noche electoral.

Para Coinbase, los mercados de predicción resuelven un problema concreto: el compromiso del usuario. Cuando los precios de las criptomonedas están planos, los usuarios pueden aburrirse. Cuando tu cartera de acciones no se mueve, el trading de acciones también se vuelve aburrido. Pero siempre está ocurriendo algún evento que capta la atención. Integrar Kalshi da a los usuarios una razón para permanecer en la aplicación incluso cuando Bitcoin no se mueve.

La apuesta es que los usuarios que vienen por los mercados electorales se quedarán para operar con acciones, y viceversa. La apuesta es que una mayor cobertura conduce a un mayor compromiso.

El modelo de negocio se trata del margen

Dejando a un lado la narrativa de innovación, esto es en realidad una empresa que intenta obtener ganancias del mismo usuario de más maneras. Comisiones de trading de acciones, spreads de swaps en exchanges descentralizados (DEX), intereses sobre saldos de stablecoins, comisiones por préstamos respaldados por criptomonedas, ingresos por suscripciones a Coinbase One y tarifas de infraestructura por el uso de la blockchain Base por parte de los desarrolladores.

No lo critico. Así es como funcionan los exchanges. Los mejores exchanges no son los que tienen las comisiones más bajas, sino aquellos a los que los usuarios no quieren renunciar porque hacerlo significaría reconstruir todo el sistema en otro lugar.

Coinbase está construyendo un ecosistema cerrado, pero los muros no son para encerrar a los usuarios, sino para proporcionar conveniencia. Todavía puedes retirar tus criptomonedas, todavía puedes transferir tus acciones a Fidelity. Es probable que no lo hagas, pero ¿por qué lo harías?

La ventaja de Coinbase es su tecnología on-chain, que puede ofrecer acciones tokenizadas, liquidación instantánea y dinero programable. Pero por ahora, su trading de acciones es muy similar al de Robinhood, solo que con más horas de operaciones. Sus mercados de predicción también son muy similares a los de Kalshi, solo que integrados en una aplicación diferente.

La verdadera ventaja diferencial es la blockchain de capa 2, Base, que Coinbase construyó y controla. Si el trading de acciones realmente ocurre on-chain, los pagos realmente usan stablecoins y los agentes de IA realmente comienzan a operar de forma autónoma usando protocolos como x402, entonces Coinbase ha creado un producto que Robinhood no puede replicar fácilmente.

Pero eso es a largo plazo. A corto plazo, la competencia se trata de qué aplicación tiene el mayor compromiso del usuario. Y agregar más funciones no aumenta automáticamente el compromiso de una aplicación. Por el contrario, también puede hacer que la interfaz esté más desordenada, sea más compleja y abrume a los nuevos usuarios que solo quieren comprar Bitcoin.

Una parte de los usuarios de criptomonedas se sentirá por esto. Son los verdaderos creyentes. Quieren que Coinbase sea la puerta de entrada a las finanzas descentralizadas, no una superapp centralizada con algunas funciones DeFi escondidas en un submenú.

Claramente, Coinbase ha elegido la escala sobre la pureza. Quiere mil millones de usuarios, no un millón de puristas. Quiere ser la plataforma financiera predeterminada para las masas, no el exchange preferido para quienes ejecutan sus propios nodos.

Esta podría ser la decisión comercial correcta. El mercado masivo no se preocupa por la descentralización. Le importa la conveniencia, la velocidad y evitar pérdidas económicas. Si Coinbase puede satisfacer esas necesidades, la filosofía subyacente se vuelve irrelevante.

Pero crea una peculiar contradicción. Coinbase intenta ser simultáneamente la infraestructura del mundo on-chain y un exchange centralizado que compite con Charles Schwab. Intenta ser simultáneamente un defensor de las criptomonedas y una empresa que las hace invisibles. Intenta ser a la vez rebelde y regulado.

Tal vez pueda serlo. Tal vez el futuro sea un exchange on-chain regulado que sea tan fácil de usar como Venmo. O tal vez, intentar complacer a todos solo te lleve a no ser relevante para nadie.

Esta es la estrategia de Amazon. Amazon no es lo mejor en nada individualmente. No es la mejor librería, ni la mejor tienda de comestibles, ni el mejor servicio de streaming. Pero es lo suficientemente bueno en todo como para que la mayoría de la gente no se moleste en ir a otro lugar.

Sin embargo, muchas empresas han intentado construir una aplicación para todo, y la mayoría terminan construyendo una aplicación desordenada para nada.

Si Coinbase puede controlar el ciclo completo, desde ganar dinero, operar, cubrirse, pedir prestado hasta pagar, entonces no importa si ciertas funciones son ligeramente inferiores a las de los competidores especializados. El costo de cambio y la molestia de administrar múltiples cuentas mantendrán a los usuarios dentro de su ecosistema.

Eso es todo sobre el Intercambio de Todo de Coinbase.

Lectura recomendada:

¿Por qué Metaplanet, la mayor tesorería de Bitcoin de Asia, no está comprando en la caída?

Multicoin Capital: Ha llegado la era de la Fintech 4.0

Farcaster, el unicornio Web3 en el que a16z ha invertido mucho, se ve obligado a pivotar, ¿es la Web3 social una propuesta falsa?