Nota del editor: Cuando la industria de las criptomonedas toca realmente el núcleo del sistema financiero, como los depósitos bancarios y los pagos, el conflicto deja de ser una disputa de ideas para convertirse en una lucha de intereses. Este artículo, tomando como hilo conductor el enfrentamiento directo entre Brian Armstrong y Wall Street, revela la esencia del juego entre la banca y las plataformas de criptomonedas detrás de la Ley CLARITY. Esto no solo concierne a la legalidad de los rendimientos de las stablecoins, sino también a quién dirigirá la formulación de reglas para la próxima generación del sistema financiero.

A continuación, el texto original:

La semana pasada, durante el Foro Económico Mundial en Davos, Suiza, Brian Armstrong, el director ejecutivo de la mayor empresa de criptomonedas de Estados Unidos, estaba tomando café con el ex primer ministro británico Tony Blair cuando Jamie Dimon interrumpió abruptamente.

"Estás diciendo tonterías", dijo Jamie Dimon, quien durante mucho tiempo se ha mostrado escéptico ante las criptomonedas y llegó a calificar Bitcoin de "estafa", mientras señalaba directamente al rostro de Armstrong con el dedo índice.

Según personas familiarizadas con el asunto, el mensaje central de Dimon era simple: que Armstrong dejara de mentir en la televisión. Justo la semana anterior, Armstrong había acusado en varios programas de televisión empresarial a los bancos de intentar sabotear un proyecto de ley destinado a establecer un nuevo marco regulatorio para los activos digitales.

Este enfrentamiento directo claramente no encajaba con el propósito del foro de Davos de "fomentar la cooperación entre los líderes globales".

A medida que la industria de las criptomonedas se integra rápidamente en el sistema financiero principal de EE.UU., algunas figuras influyentes de Wall Street comienzan a percibir una amenaza inminente. Aunque los bancos han aceptado hasta cierto punto los activos cripto —por ejemplo, ayudando a los clientes a invertir en Bitcoin o utilizando activos digitales para mejorar la eficiencia de las transferencias transfronterizas—, cuando el negocio de las criptomonedas toca su territorio central, los bancos han optado por marcar una línea clara: los depósitos de los residentes.

En torno a una cuestión clave, las posiciones de los bancos y Coinbase chocan frontalmente: ¿debería permitirse que las plataformas de intercambio de criptomonedas ofrezcan "rendimientos por tenencia" a los usuarios? Estas llamadas "recompensas" suelen referirse al pago periódico de un porcentaje de rendimiento a los tenedores de stablecoins, por ejemplo, un 3,5% anual. Las stablecoins son una clase de activos digitales vinculados a monedas del mundo real, como el dólar.

Los bancos argumentan que este tipo de pagos a los usuarios son, en esencia, indistinguibles de los intereses de una cuenta bancaria. Dado que los bancos ofrecen tasas de rendimiento mucho más bajas —las cuentas corrientes suelen tener tasas inferiores al 0,1%—, les preocupa que el resultado sea una transferencia masiva de fondos de los consumidores hacia los activos cripto. Esta fuga de capitales, afirman los bancos, debilitaría la viabilidad de los bancos comunitarios y afectaría los préstamos a las empresas.

Mientras que Brian Armstrong y otros actores de la industria cripto argumentan que se debe dejar funcionar al mercado libre: los bancos pueden perfectamente competir con las stablecoins aumentando sus tasas de depósito, o simplemente entrar en el negocio de las stablecoins ellos mismos.

Esta legislación, llamada Ley de Claridad (Clarity Act), podría remodelar el futuro de los servicios financieros cotidianos, incluyendo los depósitos bancarios y los pagos electrónicos.

Según personas informadas, en un último esfuerzo por buscar un compromiso, la Casa Blanca planea convocar una reunión el lunes con grupos de la banca y la industria cripto, a la que se espera que asista David Sacks, responsable de asuntos de IA y cripto del gobierno de Trump. Kara Calvert, responsable de políticas de Coinbase en EE.UU., también está entre los invitados.

Armstrong, de 43 años, cofundó Coinbase en 2012 y ha desempeñado un papel crucial en impulsar la legitimidad y la normalización de la industria de las criptomonedas. Como líder de una empresa valorada en unos 55.000 millones de dólares, Armstrong tiene un peso significativo en el debate de la industria, especialmente en este juego que se desarrolla en Washington.

Justo el día antes de que un comité del Senado se preparara para votar una versión del proyecto de ley —una versión que podría prohibir sustancialmente a empresas como Coinbase ofrecer rendimientos a los clientes, con una potencial pérdida de miles de millones de dólares—, Armstrong publicó en la plataforma X: "Preferimos no tener una ley, que tener una mala ley".

Horas después, la votación fue repentinamente pospuesta, para gran sorpresa del mundo financiero.

Ron Hammond, responsable de políticas e iniciativas de la empresa de trading de activos digitales Wintermute, declaró: "Ahora esto se parece más a Coinbase contra los bancos, y ya no a la industria cripto contra los bancos".

La contraofensiva de Armstrong no se detuvo con la publicación en X del 14 de enero. Posteriormente reiteró sus puntos de vista en programas de televisión, afirmando en una entrevista con Bloomberg que los lobbistas bancarios "están intentando eliminar a la competencia" y acusando a los bancos de "esencialmente, tomar los depósitos de sus clientes para prestarlos sin su permiso".

Según personas familiarizadas, estos comentarios condujeron directamente a una serie de incómodos enfrentamientos directos con varios CEOs bancarios en Davos.

"Si quieres ser un banco, entonces sé un banco", le dijo Brian Moynihan a Armstrong durante una reunión de 30 minutos en la sede principal de Davos la semana pasada. El encuentro fue superficialmente cordial, pero algo tenso.

Jane Fraser, directora ejecutiva de Citigroup, solo le concedió a Armstrong menos de un minuto. (Coinbase es a la vez cliente de Citigroup y JPMorgan Chase, y tiene acuerdos comerciales con varios bancos).

Y ese "minuto" fue incluso más del que Charlie Scharf, CEO de Wells Fargo, le otorgó. Cuando Armstrong se acercó a él, Scharf dijo directamente que no tenían "nada de qué hablar". Esto ocurrió mientras el antiguo jefe de Scharf, Dimon, estaba cerca.

"Sustituto de los bancos"

Armstrong estudió Economía y Ciencias de la Computación en la Rice University de Houston y fue un early adopter de las ideas de la moneda digital y blockchain. Leyó el whitepaper de Bitcoin publicado en 2008 bajo el seudónimo de Satoshi Nakamoto; en 2011, mientras trabajaba en Airbnb, también se sintió profundamente frustrado por las dificultades para enviar remesas a Sudamérica.

Estas experiencias allanaron el camino para el nacimiento de Coinbase. La empresa intentó inicialmente resolver un problema central que afligía a los inversores en cripto: la falta de un lugar seguro para almacenar activos digitales. Luego, cuando algunos usuarios expresaron el deseo no solo de "custodiar" Bitcoin sino también de comerciar con él, Coinbase evolucionó naturalmente hacia un exchange.

Coinbase creció rápidamente desde un pequeño apartamento en San Francisco (la primera oficina de la empresa). Para 2017, cuando el otro cofundador se fue, Armstrong se había convertido en el líder indiscutible de la empresa.

Antiguos colegas dijeron previamente al Wall Street Journal que Armstrong es de carácter introvertido, a veces le cuesta comunicarse con los empleados y no es muy hábil criticando a sus subordinados cara a cara. Algunos ex empleados encontraron que su estilo se parecía al de un "vulcano" de Star Trek, conocido por su frialdad y contención.

Sin embargo, Armstrong nunca ocultó sus ambiciones para Coinbase. Posicionó a Coinbase como la empresa estadounidense que llevaría las criptomonedas a la corriente principal. Hoy, el negocio de Coinbase abarca desde pagos electrónicos y trading de acciones hasta materias primas y mercados de predicción.

"Fundamentalmente, queremos ser un sustituto de los bancos", declaró el año pasado en el programa Fox Business. "Queremos construir una superapp que ofrezca todo tipo de servicios financieros".

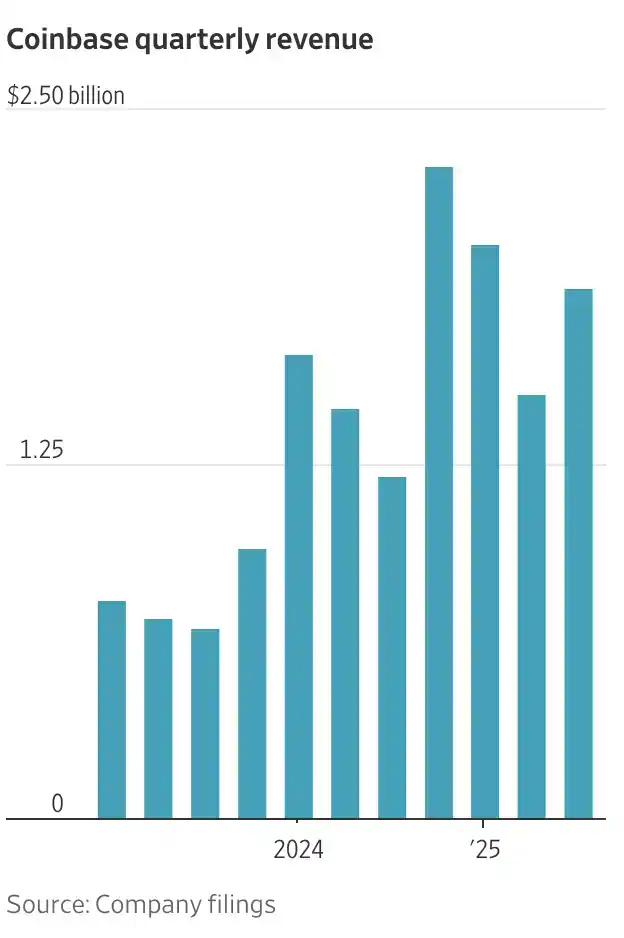

A medida que el negocio se expandía, Armstrong invirtió decenas de millones de dólares para construir la mayor máquina de lobby de la industria. Después de sobrevivir a varias subidas y caídas del mercado cripto, Coinbase salió a bolsa en abril de 2021, alcanzando en su punto álgido una valoración de 100.000 millones de dólares, y la participación personal de Armstrong se valoró brevemente en unos 13.000 millones.

Tras sobrevivir al colapso de la industria en 2022 y a la represión regulatoria durante el gobierno de Biden en 2023, Armstrong comenzó a contraatacar con fuerza y fue encontrando su voz. El fundador que antes prefería llevar auriculares, escribir código en la oficina y se mostraba algo reacio a hablar en público, se ha convertido ahora en el portavoz más activo de la industria cripto en Washington —y la actitud de la política estadounidense hacia las criptomonedas está experimentando un cambio drástico.

Coinbase, a través de una red de super comités de acción política (Super PAC), ha invertido unos 75 millones de dólares en el ciclo electoral de 2024, con el objetivo de contrarrestar a candidatos escépticos y construir organizaciones de base para ganar apoyo público para proyectos de ley relacionados con las criptomonedas. El grupo de super PAC anunció el miércoles que ahora cuenta con 193 millones de dólares en fondos.

La victoria de Trump en 2024 abrió una ventana de oportunidad política que Armstrong había perseguido durante una década. Elogió a Trump por inaugurar "el amanecer de una nueva era para las cripto" y asistió, alrededor de la investidura de Trump, a un "Crypto Ball" con actuación de Snoop Dogg. Hoy, este ejecutivo se quita al menos cada dos meses su característica camiseta y chaqueta negra, se pone un traje y visita Capitol Hill para reunirse con políticos.

"Coinbase está a la vanguardia de todo lo relacionado con las criptomonedas en Estados Unidos",评价道 Anthony Scaramucci, fundador de SkyBridge Capital e inversor en cripto desde hace tiempo.

El verano pasado, Trump firmó la Ley Genius, que allanó el camino para que varias empresas emitan stablecoins. Esta ley impulsó un rápido crecimiento de la actividad de las stablecoins. La ley prohibía a los emisores pagar intereses directamente a los usuarios, pero no cubría a los exchanges o a terceros como Coinbase. Esta "omisión" fue vista por los grupos bancarios como una laguna regulatoria, y es precisamente la chispa que encendió el conflicto actual en torno a la Ley Clarity.

El largo camino legislativo

La Cámara de Representantes aprobó el año pasado su versión de la Ley Clarity, pero se consideraba generalmente más difícil avanzar en el Senado, en parte debido a serias discrepancias sobre qué reglas deberían seguir las empresas de cripto. El Comité de Agricultura del Senado, responsable de supervisar las disposiciones relacionadas con la CFTC, avanzó el jueves su propia versión. Los legisladores finalmente aún necesitan que el pleno del Senado apruebe una versión del texto y la reconcilie con la versión de la Cámara.

Según personas informadas, el punto central de Brian Moynihan para Armstrong era: si empresas de cripto como Coinbase desean ofrecer servicios similares a los depósitos, entonces, en opinión de muchos bancos, deberían someterse a la misma carga regulatoria que los bancos. Organismos reguladores como la Reserva Federal (Fed) y la Oficina del Contralor de la Moneda (OCC) revisan los perfiles de riesgo de los bancos, inspeccionan periódicamente sus operaciones y establecen requisitos estrictos de capital para préstamos e inversiones.

"La controversia en torno al 'mecanismo de recompensa' es en realidad una excepción en nuestra relación general de colaboración con los bancos", declaró Faryar Shirzad, director de políticas de Coinbase. "Mantenemos una estrecha colaboración con los bancos y ya hemos anunciado varias asociaciones".

Coinbase tiene una lucrativa asociación con el emisor de stablecoins Circle, que le permite obtener una parte considerable de los ingresos de la principal stablecoin, USDC. Gracias a este acuerdo único, Coinbase puede ofrecer un rendimiento del 3,5% a algunos tenedores de USDC, algo poco común en la industria. La empresa afirma que este tipo de incentivos ayudan a atraer usuarios y, en un entorno de tasas de depósito extremadamente bajas, ofrecen más opciones a los consumidores.

"No hay razón para prohibir el pago de intereses a los consumidores", dijo Armstrong el año pasado en una entrevista con The Wall Street Journal.

A medida que la Ley Clarity se acercaba a una votación en el Congreso, los bancos comenzaron un intenso cabildeo entre bastidores. Según una estimación gubernamental citada por la banca, si se levantan las restricciones, unos 6,6 billones de dólares en depósitos podrían "ser drenados" del sistema financiero tradicional. Este cabildeo pronto surtió efecto: en el borrador de la ley de casi 300 páginas se añadieron una serie de cláusulas y enmiendas potenciales que, en opinión de Armstrong, equivalían a una derrota para la industria cripto. Retiró inmediatamente su apoyo, y horas después el presidente del Comité Bancario del Senado, Tim Scott (republicano por Carolina del Sur), canceló la votación prevista.

Según personas informadas, Armstrong ya tiene una idea de cómo romper el punto muerto. Le dijo a Brian Moynihan que se podría crear una nueva categoría de emisores de stablecoins: aquellos a los que se les permita pagar rendimientos a los usuarios siempre que cumplan con estándares regulatorios más estrictos. De este modo, los bancos teóricamente también podrían competir bajo el mismo marco regulatorio que Coinbase.

Otras soluciones proponen prohibir en general el pago de rendimientos, pero conservar un pequeño espacio para casos de uso excepcionales para entidades como Coinbase.

Sea cual sea la solución final, es casi imposible que la legislación avance sin el respaldo de Armstrong.

"La situación actual es que todo el mundo cree que la aprobación de esta legislación depende finalmente de que Coinbase dé su visto bueno", dijo Hilary Allen, profesora de derecho en American University, experta en derecho de valores y también escéptica de las criptomonedas. "Esta es una realidad verdaderamente sorprendente."