Autor: Matt Brown

Compilado por: Deep Tide TechFlow

Introducción de Deep Tide: Matt Brown, socio de Matrix VC, presenta un argumento contraintuitivo: la IA está abaratando el código, pero hace que lo verdaderamente difícil de replicar en Fintech—las licencias bancarias, los datos de suscripción acumulados por pérdidas crediticias, los modelos de gestión de riesgos alimentados por volúmenes de transacciones reales—se vuelva más valioso que antes.

"No puedes programar con 'vibes' para obtener una licencia bancaria", esta frase capta el núcleo de todo el artículo.

No es solo un análisis de Fintech, sino también un mapa de "qué ventajas competitivas son más sólidas" en la era de la IA.

El artículo completo es el siguiente:

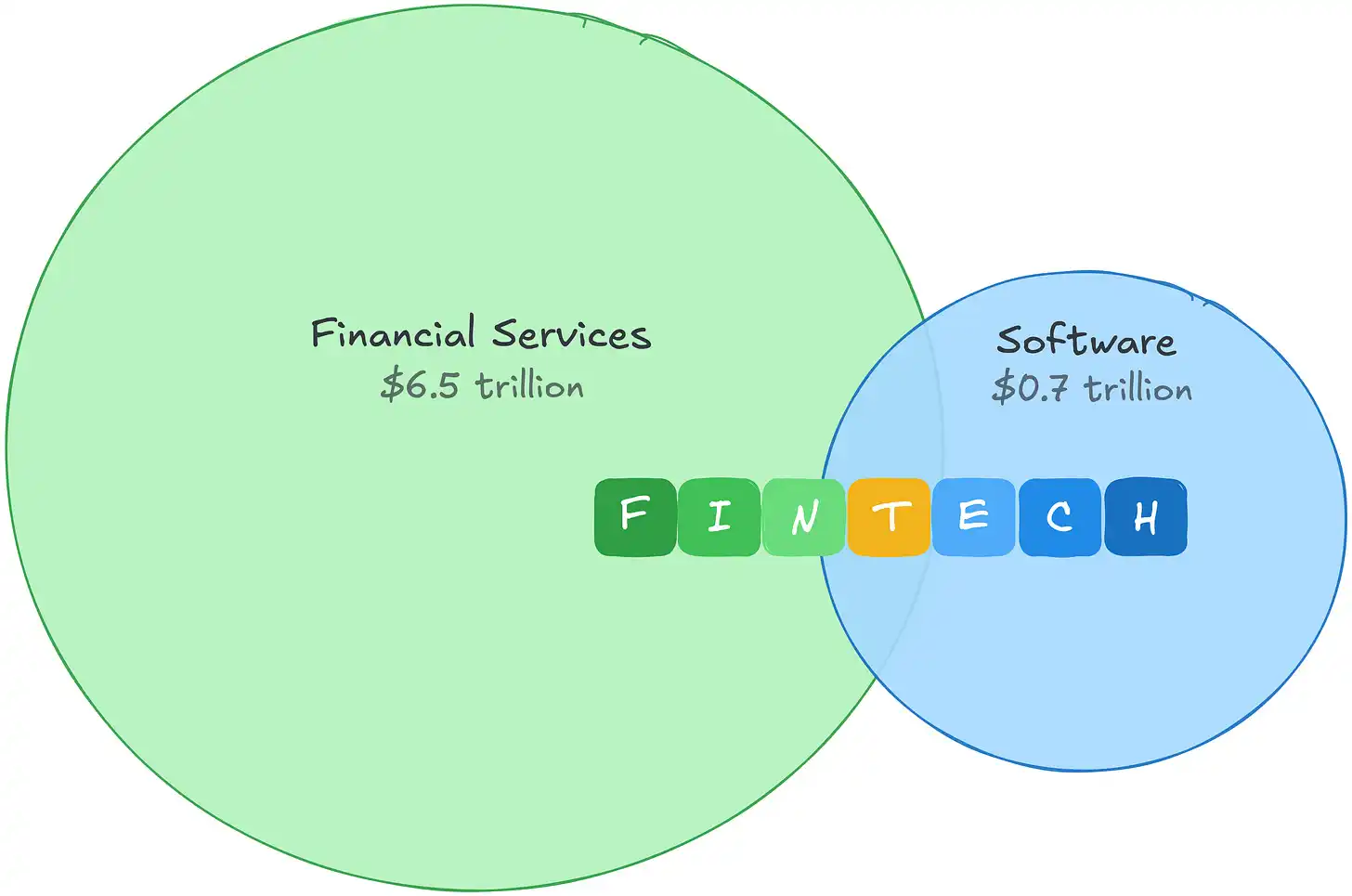

La palabra "Fintech" ha dependido durante mucho tiempo del arbitraje de la ambigüedad en su nombre.

"Fin" implica una gran cantidad de correos de dominios .gov, auditorías que duran meses, oficiales de cumplimiento que conocen tu historial de presentaciones SAR mejor que tú mismo, y viajes de trabajo a Charlotte o Washington. "Tech" es una aplicación móvil elegante, una experiencia de usuario 10 veces mejor, y hablar de inversiones tomando café en Blue Bottle.

"Fin" y "tech" siempre han sido un espectro, pero el mercado generalmente premia a aquellas empresas Fintech que se parecen lo más posible a "tech" y se involucran lo menos posible con "fin".

Esto es comprensible. En 2021, el margen de beneficio bruto del software era de aproximadamente 0.7 billones de dólares, con primas relativamente altas. El margen de beneficio bruto de los servicios financieros era un orden de magnitud mayor, pero con valoraciones mucho más conservadoras. Fintech te permite arbitrar ambos: la economía de los servicios financieros, con múltiplos de valoración de empresas de software.

Esta diferencia en el margen de beneficio también te dice dónde está el dinero real. Los servicios financieros generan el mayor margen de beneficio bruto entre todas las industrias globales. El lado "fin" de Fintech no solo es más defensivo, sino que también es un mercado mucho más grande.

Luego llegó la IA, y el espacio de arbitraje desapareció. A medida que los inversores revalorizan "cuánto vale el código en un mundo donde el código es cada vez más barato", la valoración del software se comprime. Las empresas Fintech fueron clasificadas por el mercado como empresas de software y, por lo tanto, también se vieron afectadas.

Pero el mercado se equivocó en la clasificación. El costo de Fintech, y su ventaja competitiva, nunca estuvo en el código, y frente a la compresión de costos impulsada por la IA, parecen cada vez más anti-frágiles.

La historia de dos estructuras de costos

El software alguna vez tuvo uno de los mejores modelos de negocio de la historia: el código era costoso de producir, pero una vez escrito, la distribución era casi gratuita. La brecha entre "construir caro" y "distribuir gratis" era el margen de beneficio. Si eras una empresa SaaS, gastar del 22 al 25% de los ingresos en I+D, ese gasto también era tu barrera de entrada. Los competidores no podían replicar fácilmente algo que tomó años y decenas de millones de dólares construir.

La IA comprime esta brecha desde arriba. Si el código es barato de construir y barato de distribuir, los márgenes de beneficio se estrechan. El muro que mantiene alejados a los competidores se hace más bajo, entran más jugadores y se erosiona el poder de fijación de precios.

Si tu negocio es el software, este es un problema real. Pero el gasto de Fintech no es gasto en ingeniería. Sigue el dinero, y la diferencia se vuelve rápidamente obvia.

PayPal gasta el 9% de sus ingresos en I+D, Block el 12%. Esto no es porque la ingeniería en Fintech no sea importante—la capacidad de ingeniería de Stripe es de clase mundial y es una ventaja competitiva real. Es que la mayor parte del dinero no va a la ingeniería.

El dinero va al "fin". A diferencia del gasto en I+D, estos costos no solo producen el producto, producen la ventaja competitiva:

Las pérdidas crediticias compran datos de suscripción

Affirm, antes de pagar a un ingeniero, gasta el 35% de sus ingresos en pérdidas crediticias y costos de financiamiento. Cada pérdida por una deuda incobrable son datos de pago que el competidor no obtiene. Un nuevo participante entrena su modelo con datos sintéticos, sin un benchmark real. Solo con datos sintéticos no se puede construir un historial de pérdidas confiable.

El gasto en cumplimiento compra permisos regulatorios

Wise, dentro del alcance de más de 65 licencias regulatorias, destina un tercio de sus empleados al cumplimiento y la prevención de delitos financieros. Licencias de transferencia de fondos en 50 estados, programas de cumplimiento BSA/AML, requisitos de estatutos bancarios. Estas no son ventajas que construyes, sino permisos que ganas constantemente. No puedes programar con 'vibes' para obtener una licencia bancaria.

El volumen de transacciones compra datos propietarios

El margen de beneficio bruto de la división de pagos de Toast es de aproximadamente el 22%, muy por debajo del 70% de su división SaaS, pero genera casi el doble de beneficio bruto. Esos costos obtienen datos de transacciones a nivel de comerciante, que a su vez alimentan a Toast Capital, que ha originado más de mil millones de dólares en préstamos. El modelo de riesgo de Adyen se entrena con patrones de transacción en más de 30 mercados.

Los márgenes de Fintech nunca fueron altos, y esa es la clave

Los márgenes brutos de las empresas de pagos son del 20 al 50%, no del 80%. Pero un margen bajo no equivale a un negocio débil. Los márgenes de Fintech son bajos porque una gran parte de los costos genera ventajas compuestas. E incluso aquellos costos que no generan ventajas, están fuera del alcance de la compresión de costos impulsada por la IA.

La IA hace que cada una de estas ventajas competitivas sea más fuerte. Mejores modelos reducen las tasas de pérdida, una mejor detección de fraudes reduce las contracargos, mejores herramientas de cumplimiento permiten que equipos más pequeños mantengan más licencias. La IA no reemplazará las ventajas competitivas, premia a aquellas empresas que eligen construir en los aspectos más difíciles de Fintech: flujos de dinero, asunción de riesgos, datos propietarios y regulación.

Así que el argumento real no es solo que "la IA ayuda a Fintech", sino que la IA traslada el valor de la superficie del producto hacia los datos propietarios, la capacidad de asumir riesgos, los permisos regulatorios y los canales de distribución integrados en flujos de dinero reales. Si construyes en estas áreas, la IA está compuesto a tu favor. Si tu diferenciación está en el código, la IA está compuesto en tu contra.

El lado de la demanda también sigue creciendo. Cada flujo de pago programado con 'vibes' es un nuevo vector de fraude, cada Agente de IA que opera de forma autónoma es un riesgo de contracargo. Cuantas más cosas se construyan sobre la infraestructura Fintech, más indispensable se vuelve la infraestructura misma.

"Fin" es el ganador

Esta comprensión ya está obligando a los fundadores inteligentes de Fintech a repensar su posición en el espectro "fin" y "tech":

¿Asumimos y valoramos el riesgo nosotros mismos, o se lo pasamos a un socio y dejamos que se lleve las ganancias?

¿Poseemos las relaciones regulatorias, o las alquilamos de quienes las poseen?

¿Cada transacción hace que nuestro propio modelo de riesgo sea más preciso, o está entrenando el modelo de otro?

¿Nuestro libro mayor es la fuente de datos reales, o es un reflejo incompleto del libro mayor de otro?

Esta distinción divide el panorama Fintech en dos. Las empresas que poseen relaciones regulatorias, asumen sus propias pérdidas crediticias y acumulan datos de transacciones, están construyendo ventajas competitivas que la IA profundizará. Aquellas que alquilan el "fin"—usando la licencia de un banco socio, el libro mayor de un proveedor BaaS, el modelo de riesgo de otro con una mejor interfaz—enfrentan exactamente el mismo problema que las empresas SaaS. Su diferenciación está en el código, y el código acaba de abaratarse.

El viejo arbitraje de aplicar múltiplos de valoración de software a la economía de servicios financieros ha muerto. El nuevo arbitraje es más simple: poseer el "fin".