Autor original / 10x Research

Compilado por / Odaily Planet Daily Golem(@web 3_golem)

Este artículo explora el impacto de la Ley CLARITY en DeFi y analiza los riesgos potenciales que los ganadores y perdedores podrían enfrentar en términos de inversión si se implementa esta ley. Aunque existen beneficiarios estructurales evidentes, el resultado final no es que solo una empresa pueda beneficiarse. Mientras tanto, los inversores también deberían estar atentos a nuevos factores adversos que podrían afectar el panorama general.

La última propuesta de la Ley CLARITY esencialmente termina con la narrativa de las stablecoins como productos de ahorro. Aunque aún se permite la participación en los beneficios, el camino para transmitir esos rendimientos al usuario final ha sido cortado. Coinbase puede seguir obteniendo ganancias a través de USDC, pero ha perdido su palanca de crecimiento más poderosa: ofrecer rendimientos a los usuarios, lo que constituye una resistencia estructural para su modelo de distribución. Mientras tanto, Circle ahora necesita demostrar que sus acuerdos son una participación legítima de ganancias, no una evasión de rendimientos, lo que conlleva un mayor riesgo legal, una potencial reestructuración contractual y un escrutinio regulatorio continuo.

En esencia, se trata del control sobre los mercados monetarios. Las stablecoins se definen estrictamente como instrumentos de pago y no como activos generadores de intereses, aislando efectivamente los rendimientos en instrumentos financieros regulados (como fondos del mercado monetario y ETF, por ejemplo, IQMM), lo que representa una recentralización de los rendimientos.

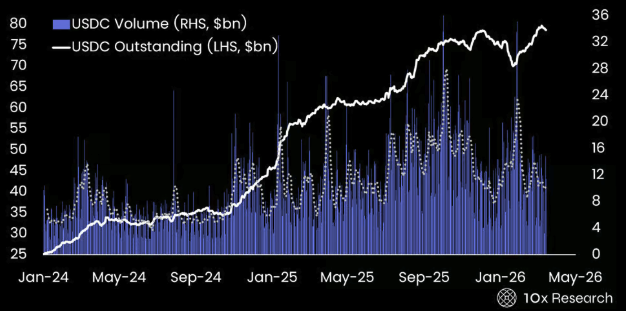

Saldo impago de USDC vs. Volumen de transacciones de USDC

La implementación de la Ley CLARITY será desfavorable para DeFi

Aunque el marco CLARITY es estructuralmente favorable para Circle, apoyando la adopción y valoración de USDC, incluso a costa de una menor flexibilidad (por ejemplo, participación en beneficios, incentivos) y una compresión de márgenes a corto plazo, también presenta una resistencia significativa para DeFi. Muchas criptomonedas y actividades DeFi probablemente requerirán registro y revisión de cumplimiento, especialmente cuando los mecanismos de gobernanza y generación de tarifas se asemejan a estructuras de capital.

Algunos argumentan que el marco CLARITY podría ser beneficioso para DeFi, ya que la prohibición de rendimientos impulsaría a los usuarios hacia los préstamos DeFi. Sin embargo, esta visión asume que DeFi no se verá afectado por la regulación. En realidad, es probable que el marco CLARITY se extienda a las interfaces frontales y restrinja cómo se pueden usar las stablecoins en DeFi.

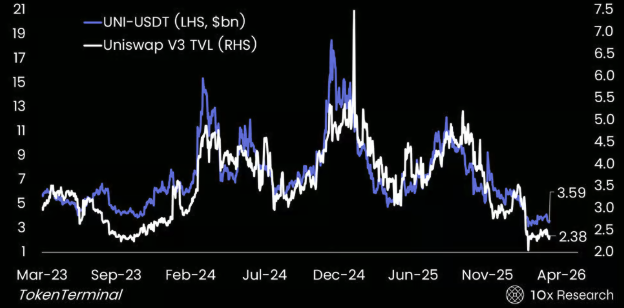

UNI-USDT vs. TVL de Uniswap V3 — El impulso de DeFi es débil

La opinión de 10x es que DeFi no es un beneficiario, sino un perdedor. Estructuralmente, esto es bajista para las criptomonedas DeFi, ya que una menor flexibilidad, un mayor cumplimiento y posibles restricciones en el uso de stablecoins ejercerán presión sobre la liquidez, la actividad y, en última instancia, la valoración.

El punto clave de superposición son las stablecoins. Tanto Circle (CRCL) como Uniswap dependen en gran medida de USDC como liquidez central para el comercio y la liquidación. Para Uniswap, una regulación más estricta podría ejercer presión sobre las interfaces frontales, la listación de tokens y los incentivos de liquidez, y podría introducir capas de KYC y cumplimiento. Esto afectaría directamente los ingresos por tarifas, la velocidad de circulación de tokens y el acceso sin permiso, y podría conducir a una disminución del volumen de operaciones, una menor composabilidad y una contracción de los pools de liquidez.

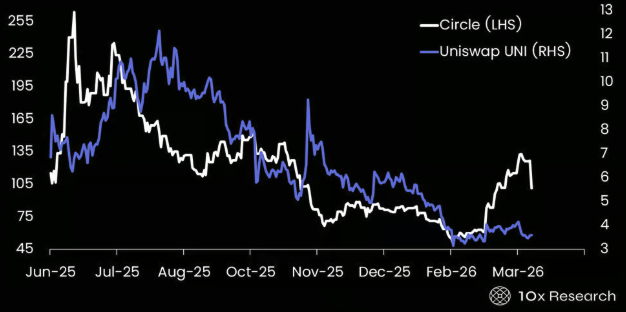

CRCL (blanco) vs. UNI-USDT (índigo) — Circle se está desacoplando de DeFi

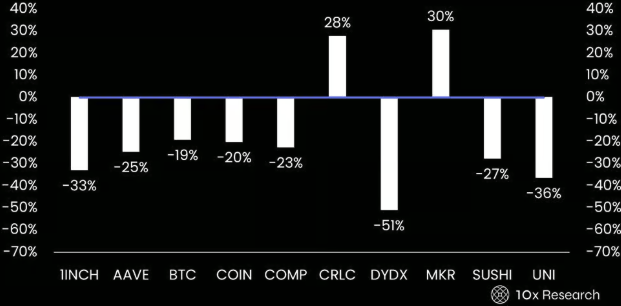

Según la Ley CLARITY, los activos más vulnerables son las criptomonedas DeFi vinculadas a los ingresos por tarifas y los tokens de gobernanza. Tokens de DEX como UNI, SUSHI, DYDX, 1INCH y CAKE enfrentan un riesgo directo, ya que su modelo de gobernanza más rendimientos se asemeja al capital social y podría requerir frontends regulados. De manera similar, protocolos de préstamos y rendimientos como AAVE y COMP están bajo escrutinio debido a sus estructuras de generación de intereses y mecanismos de participación en beneficios, que podrían clasificarse como productos financieros no registrados.

MKR se convertirá en un beneficiario de la tendencia de recentralización de rendimientos

El mercado parece haber digerido en gran medida estos factores, por lo que es poco probable que ocurra una revalorización estructural impulsada únicamente por la Ley CLARITY. MKR ha superado a USDT en 2026, beneficiándose de su posicionamiento único en el panorama de rendimientos en evolución. A diferencia de la mayoría de los tokens DeFi, Maker obtiene rendimientos reales al invertir en bonos del Tesoro de EE. UU. y otros activos del mundo real, que finalmente se distribuyen a los titulares de MKR a través de mecanismos de excedentes.

En un entorno regulatorio donde los rendimientos de las stablecoins a nivel de usuario son cada vez más restrictivos, el valor se está concentrando a nivel del emisor o del protocolo, y la estructura de Maker ya le permite beneficiarse de este cambio. Por lo tanto, MKR se valora más como un "capital de mercado de criptomonedas" generador de rendimientos que como un token DeFi especulativo. MKR/USDT también parece ser un indicador principal de CRCL.

MKR/USDT (blanco) vs. CRCL (índigo)

Mientras tanto, MKR contrasta con stablecoins como USDT, que, aunque son grandes, no transmiten valor económico directamente a los titulares de tokens. Esto crea una diferencia estructural, especialmente en un contexto de tasas de interés persistentemente altas que sostienen los flujos de ingresos de Maker.

Es importante destacar que MKR es más una excepción. Si bien la mayoría de los tokens DeFi enfrentan vientos en contra por el endurecimiento regulatorio y las restricciones en el uso de stablecoins, la integración temprana de activos del mundo real por parte de Maker y su estructura semi-compliant lo convierten en un beneficiario de la tendencia de recentralización de rendimientos.

En términos más generales, la mayoría de los protocolos DeFi dependen de USDC como garantía e infraestructura de liquidación. Si la regulación restringe cómo se puede usar USDC en DeFi, la liquidez podría disminuir, el volumen de operaciones podría reducirse y la valoración de los tokens estaría bajo presión.

En última instancia, la Ley CLARITY podría no solo regular las criptomonedas, sino remodelar todo el ecosistema DeFi. Los beneficiarios probablemente sean proveedores de infraestructura compliant como Circle, exchanges y custodios (BitGo), mientras que los perdedores serán los tokens asociados con las finanzas sin permiso y la extracción de tarifas. En este contexto, cualquier token que se comporte como capital social dentro de un protocolo financiero (por ejemplo, Uniswap) y no esté regulado, enfrentará un riesgo estructural a la baja bajo dicho marco.

¿Sigue valiendo la pena invertir en Circle?

Según las últimas discusiones, la propuesta de la Ley CLARITY prohibiría que las plataformas ofrezcan rendimientos, directa o indirectamente, a los titulares de stablecoins, especialmente de formas que se asemejen a los depósitos bancarios. Esta restricción se aplicaría ampliamente a los proveedores de servicios de activos digitales, incluidos exchanges, brókeres y sus afiliados, y se dirige explícitamente a cualquier estructura "económica o funcionalmente equivalente" a los intereses.

Aunque el proyecto de ley recompensas basadas en actividades, como programas de fidelización, promociones o planes de suscripción, estas recompensas no deben estar vinculadas de ninguna manera al saldo o al tamaño de la transacción, imitando así los rendimientos por intereses. En la práctica, esto limita enormemente la forma en que se pueden estructurar los incentivos y traza una línea clara: las stablecoins no deben funcionar como cuentas de depósito que devengan intereses.

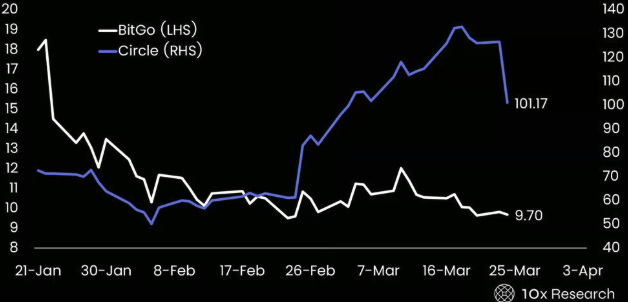

Circle parece haberse convertido en un ganador estructural, mientras que Coinbase enfrenta una resistencia estructural y BitGo se encuentra en un punto intermedio. La capitalización de mercado de BitGo cayó desde aproximadamente $20-25 mil millones en su IPO a alrededor de $11.4 mil millones, pero su valoración se ha vuelto más atractiva como resultado. Según el desempeño de los últimos 12 meses, la empresa obtuvo ganancias de aproximadamente $57 millones, con una relación P/E de 20x, lo que no es caro para un proveedor de infraestructura de cifrado regulado y con una sólida posición institucional.

BitGo vs. Circle — Las acciones de BitGo cayeron rápidamente un 50% después de la IPO

Sin embargo, la calidad de las ganancias sigue siendo una limitación clave. Sus ingresos reportados están inflados por el volumen bruto de transacciones, mientras que los márgenes de beneficio reales son bajos (margen de beneficio neto inferior al 1%), lo que hace que la estructura de BitGo se asemeje más a una plataforma de custodia y ejecución de bajos márgenes, en lugar de un modelo de balance de alto margen como Circle o Tether.

Por lo tanto, aunque BitGo tiene una valoración más razonable después de la caída, con una asimetría mejorada y un espacio a la baja más limitado, sigue siendo una empresa de infraestructura de baja beta, no una candidata para una revalorización. En comparación, Circle sigue presentando una oportunidad de inversión más fuerte, donde los cambios en la política regulatoria podrían alterar significativamente sus márgenes y valoración.

Que Tether contrate a una auditora de primer nivel (nivel Big Four) marcaría un paso importante en su credibilidad institucional, indicando una mayor transparencia, gobernanza y preparación para operar bajo marcos financieros más estrictos. Si bien esto no garantiza una futura cotización, claramente reduce uno de los umbrales clave de cotización y podría presagiar una futura oferta pública si el entorno regulatorio se vuelve más favorable.

Este movimiento tendría un impacto directo en Circle: una mayor competencia de un Tether más institucionalizado podría comprimir la prima de valoración relativa de Circle, pero también validaría la efectividad general del modelo de stablecoin y potencialmente ampliaría su mercado total direccionable. En este sentido, un Tether más transparente y orientado a las instituciones desafiaría la posición de mercado de Circle y, al mismo tiempo, reforzaría el argumento más amplio de que las stablecoins se conviertan en infraestructura financiera central.

Incluso después de la Ley CLARITY, es poco probable que Circle alcance los márgenes de beneficio de Tether, pero la brecha entre los dos podría reducirse significativamente. Los márgenes más altos de Tether se deben a que retiene casi todos los rendimientos de sus reservas, enfrenta menos restricciones regulatorias y tiene una participación de ingresos extremadamente baja. Incluso bajo el marco CLARITY, que limita la transferencia de rendimientos, Circle seguirá enfrentando costos de cumplimiento más altos, requisitos de reserva más estrictos y probablemente continuará (aunque renegociada) la participación de ingresos con socios distribuidores como Coinbase.

La Ley CLARITY claramente puede mejorar los márgenes de beneficio de Circle. Si los rendimientos no se pueden transferir a los usuarios, los emisores retendrán más beneficio económico y Circle tendrá un mayor poder de negociación en las renegociaciones. Combinado con la escala y la adopción por parte de usuarios institucionales, esto podría impulsar una mejora significativa en los márgenes, pasando gradualmente del nivel actual de poco más del 10% a más del 20%.

La valoración de Circle es razonable si USDC continúa creciendo a un ritmo similar. En los últimos 18 meses, la oferta circulante de USDC aumentó aproximadamente $46 mil millones, alcanzando los $79 mil millones, lo que indica una alta tasa de USDC. Como capa de liquidación y liquidez, Circle actualmente genera unos $3.2 mil millones de ingresos brutos basados en un rendimiento de reserva del 4%, con unos ingresos netos de aproximadamente $2-2.3 mil millones después de deducir la participación en beneficios y los costos.

Si la escala de USDC se expande a $1.2-1.5 billones, los ingresos brutos podrían aumentar a $4.8-6 mil millones; si los márgenes de beneficio mejoran al 20-25%, los ingresos netos podrían alcanzar los $1-1.4 mil millones. Aplicando un múltiplo P/E de 25-30x, el rango de valoración sería de aproximadamente $25-42 mil millones, por encima de la capitalización de mercado actual de alrededor de $24.5 mil millones.

Sin embargo, este marco de valoración depende en gran medida del crecimiento continuo de USDC. Los datos recientes muestran que el crecimiento de la oferta de USDC ha comenzado a estancarse, lo que sugiere que el mercado ya ha comenzado a anticipar una nueva aceleración de su crecimiento. Por lo tanto, la inversión en Circle ya no se trata solo de una revalorización impulsada por factores regulatorios favorables, sino que depende cada vez más del crecimiento; la expansión continua de USDC y la mejora de la economía deben materializarse para respaldar los niveles de precios actuales.

10x anticipa un precio objetivo base a 12 meses de $120, con un potencial alcista hasta $150 si el crecimiento de USDC se acelera nuevamente y los márgenes mejoran significativamente; pero existe un riesgo a la baja hasta $80 si el crecimiento se estanca y persiste la situación económica.

Resumen

La Ley CLARITY acelera la tendencia de las stablecoins hacia productos regulados, especialmente cuando se combina con desarrollos como el marco de ETF GENIUS y las estructuras respaldadas por bonos del Tesoro. El resultado final es una transferencia de las reservas de stablecoins hacia productos regulados del mercado monetario. Esta dinámica es estructuralmente positiva para actores de infraestructura como Circle, pero negativa para los tokens y protocolos DeFi que dependen de los rendimientos.

Antes de la Ley CLARITY (si se aprueba), las stablecoins eran un instrumento híbrido, que funcionaba tanto como herramienta de pago, generaba rendimientos y era una garantía central para DeFi. Bajo el marco propuesto, este modelo cambia fundamentalmente: las stablecoins se definen únicamente como herramientas de pago, y los rendimientos se limitan a productos regulados.

Esto crea una redistribución clara del valor. Los ganadores potenciales incluyen a Circle, las estructuras ETF respaldadas por bonos del Tesoro y los custodios u otra infraestructura financiera compliant; por otro lado, Coinbase ve reducida su flexibilidad de monetización, y los protocolos de rendimientos DeFi y los productos de "ganancias" enfrentan una resistencia estructural.

En la práctica, la Oficina del Contralor de la Moneda (OCC) no solo limitó los rendimientos, sino que redefinió quién puede obtenerlos. El resultado es una transferencia de valor económico desde los canales nativos de criptomonedas (Coinbase y DeFi) hacia la infraestructura financiera regulada.

Los beneficiarios principales de la Ley CLARITY probablemente sean Circle, MKR y BitGo, aunque los márgenes de beneficio de BitGo siguen siendo bajos, su caída de aproximadamente el 50% después de la cotización hace que su valoración sea más atractiva. Por otro lado, Coinbase y una serie de protocolos DeFi, incluidos 1inch, Aave, COMP, dYdX, Sushi y Uniswap, están en desventaja estructural. Hasta cierto punto, el mercado ya ha comenzado a digerir estos cambios, y la Ley CLARITY es más una intensificación de las tendencias existentes que un nuevo catalizador.

Rendimiento de las principales criptomonedas DeFi desde principios de año — Ganadores y perdedores