Original | Odaily Planet Daily (@OdailyChina)

Autor | Azuma (@azuma_eth)

El 16 de diciembre a primera hora, el gigante de las stablecoins Circle anunció oficialmente que había firmado un acuerdo para adquirir el talento central y la tecnología del equipo de desarrollo inicial de Axelar Network, Interop Labs, con el fin de avanzar en la estrategia de infraestructura cross-chain de Circle y ayudar a que sus productos principales, como Arc y CCTP, logren una interoperabilidad fluida y escalable.

Este podría haber sido otro caso típico de un gigante de la industria absorbiendo a un equipo de calidad, aparentemente beneficioso para todos. Sin embargo, el punto clave es que — Circle dejó claramente establecido en el anuncio de la adquisición que la transacción solo involucra al equipo de Interop Labs y su propiedad intelectual privada, mientras que Axelar Network, la Fundación Axelar y el token AXL continuarán operando de forma independiente bajo la gobernanza comunitaria. El otro equipo contribuyente del proyecto original, Common Prefix, se hará cargo de las actividades anteriores de Interop Labs.

En resumen, Circle se llevó al equipo de desarrollo original de Axelar Network, pero descartó abiertamente el proyecto en sí y su token AXL.

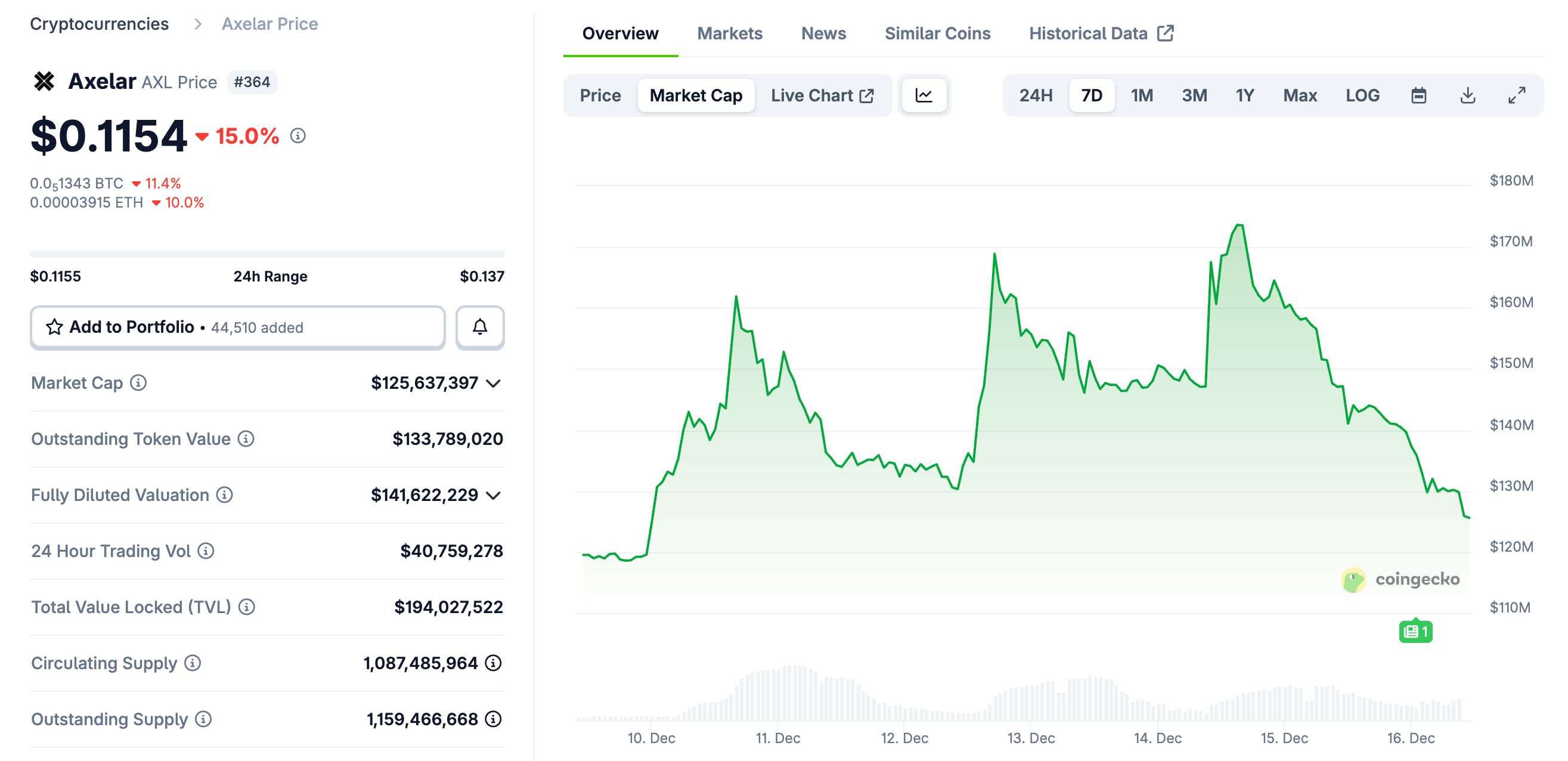

Tras esta noticia inesperada, el AXL cayó bruscamente. Hacia las 10:00 de esta mañana, cotizaba temporalmente a 0.115 dólares, con una caída del 15% en 24 horas.

Al mismo tiempo, la peculiar situación de la adquisición de "querer al equipo pero no a la moneda" y la cuestión derivada de "acciones vs. tokens" han generado un intenso debate en la comunidad, donde partidarios y detractores de este modelo de adquisición discuten acaloradamente.

Punto de vista de la oposición: Un RUG encubierto, Circle actúa mal, solo los tenedores de tokens salen perjudicados......

Una fuerza central de la oposición son algunos fondos de capital de riesgo (VC), lo cual es comprensible — "Invertí dinero real en los tokens del proyecto, tengo un montón de tokens, ¿y ahora te llevas al equipo que hace el trabajo? ¿De qué me sirven estos tokens?"

Simon Dedic, fundador de Moonrock Capital, comentó al respecto: "Otra adquisición, otro RUG. Circle adquiere Axelar, pero excluye explícitamente a la fundación y al token AXL, esto es simplemente criminal. Incluso si no es ilegal, es inmoral. Si eres un fundador que quiere emitir un token: trátalo como si fueran acciones o márchate."

Mike Dudas, cofundador de The Block y fundador de 6MV, comentó: "Para todos los que piensan que esto es un problema de token vs. acciones, puedo decirles claramente que esto es cosa de Circle. Hay rumores de que el vicepresidente de desarrollo corporativo de Circle le dijo a uno de los cofundadores de Axelar 'me importan un bledo tus inversores', y 'compró' al CEO y la PI (Propiedad Intelectual) justo delante de los inversores sin pagarles ninguna contraprestación, siendo esa PI y ese equipo cruciales para el lanzamiento de Arc."

El fundador de Lombard Finance publicó el gráfico de AXL y predijo: "El equipo central de Axelar fue comprado por Circle, el AXL ahora podría no valer nada. Han pasado más de tres años desde la emisión del token, los derechos del equipo ya se han liquidado por completo. Pero este resultado es incómodo: el equipo y/o los inversores venden tokens para obtener ganancias, mientras que los tenedores de tokens solo pueden depositar sus esperanzas en un sueño lejano."

Zach Rynes, una figura destacada de la comunidad de ChainLink, dijo: "Esto expone una vez más el conflicto de intereses entre tokens y acciones que plaga la industria crypto. El equipo de desarrollo detrás del protocolo es adquirido con éxito, mientras que los tenedores de tokens que financiaron a ese equipo no obtienen nada. La llamada operación independiente continua bajo la gobernanza comunitaria no es más que el equipo de desarrollo abandonando a sus usuarios en busca de un mejor futuro. Si queremos atraer capital real, este es el principal problema que la industria debe resolver con urgencia."

Nicholas Wenzel, responsable de ecosistema de SOAR, dijo: "El token de Axelar se dirige a cero, gracias a todos por participar. Este es otro caso de adquisición donde los tenedores de tokens no obtienen nada, mientras que los tenedores de acciones obtienen ganancias sustanciales."

Punto de vista de los partidarios: Comportamiento normal del mercado, los tokens están en el nivel más bajo de la estructura de capital

Si la oposición se centra más en el trato injusto para los tenedores de tokens, los partidarios se enfocan más en las reglas del mercado de financiación y fusiones y adquisiciones.

Jeff Dorman, director de inversiones de Arca, considera que lo que hizo Circle está bien, y explicó extensamente la estructura de capital de la financiación empresarial y la posición de desventaja natural de los tokens.

Las empresas recaudan fondos a través de diferentes niveles en una estructura de capital, y estos niveles tienen un orden de prioridad claro inherente, algunos niveles son naturalmente más prioritarios que otros — deuda garantizada > deuda senior no garantizada > deuda subordinada > acciones preferentes > acciones ordinarias > tokens.

Históricamente, ha habido innumerables casos que muestran que el beneficio de un tipo de inversor se logra a expensas de otro.

- En quiebras, los acreedores ganan a expensas de los accionistas;

- En compras apalancadas (LBO), los accionistas a menudo ganan a expensas de los acreedores;

- En adquisiciones a precios bajos (take-under), los acreedores generalmente tienen prioridad sobre los accionistas;

- En adquisiciones estratégicas, normalmente tanto acreedores como accionistas se benefician (pero no siempre);

- Y los tokens suelen estar en el nivel más bajo de la estructura de capital......

Esto no significa que los tokens no tengan valor, ni que necesiten necesariamente un "mecanismo de protección", pero el mercado necesita reconocer la realidad: cuando alguien adquiere una empresa que de por sí no vale mucho, y el token que esa empresa emitió tampoco vale casi nada, los tenedores de tokens no reciben mágicamente un "dividendo". En tales casos, las ganancias de las acciones a menudo se realizan a expensas de las pérdidas de los tokens.

Avichal Garg, cofundador de Electric Capital, también comentó: "Esto es normal. Si todo el valor futuro es creado por el equipo, ninguna empresa querrá pagar retornos a los inversores."

Contradicción central: ¿Qué es realmente un token?

En torno a la polémica adquisición "querer al equipo pero no a la moneda" de Axelar por Circle, ambas partes en la disputa parecen tener sus razones.

La ira de la oposición es real: Los tenedores de tokens asumieron riesgos cuando el proyecto más los necesitaba, en sus momentos más difíciles, proporcionando liquidez y apoyo narrativo, solo para ser excluidos por completo en el momento clave de la realización de valor. En la práctica, el equipo central y la propiedad intelectual realizaron su valor, mientras que el token quedó abandonado en la narrativa vacía de la "gobernanza comunitaria". El mercado votó con el precio, lo que sin duda frustra profundamente a todos los que creen en el valor de los tokens.

El juicio de los partidarios también es razonable en un sentido práctico: Desde una estricta perspectiva de estructura de capital, un token no es ni deuda ni capital, y en el contexto de fusiones y adquisiciones o liquidaciones, naturalmente no tiene prioridad. Circle no violó las reglas comerciales existentes, simplemente eligió fríamente los activos más valiosos para sí mismos.

El verdadero núcleo de la contradicción no radica en si Circle fue moral o no, sino en un problema que la industria ha evitado deliberadamente durante mucho tiempo: ¿Qué es exactamente un token en la estructura legal y económica?

Cuando las perspectivas son optimistas, el token se considera tácitamente "cuasi-capital", dotado de la expectativa de un reclamo sobre el éxito futuro; pero en escenarios reales como adquisiciones, quiebras o liquidaciones, rápidamente vuelve a su forma original de "instrumento sin derechos". Esta narrativa de capitalización junto con una estructura de último nivel es la raíz de que surjan conflictos repetidamente.

La adquisición de Axelar quizás no sea la última controversia de este tipo, pero ojalá sirva como una oportunidad para que la industria reflexione más sobre la posición y el significado de los tokens — Los tokens no tienen derechos de forma inherente; solo los derechos que están institucionalizados y estructurados serán reconocidos en momentos cruciales, y la forma concreta de lograrlo aún requiere que todos los profesionales exploren y practiquen juntos.