Título original: The Stablecoin Trap: Issuing a Stablecoin Without the Infrastructure to Run One

Autor original: Kash Razzaghi, Circle

Compilado por: Peggy, BlockBeats

Nota del editor: Con una regulación más clara y la entrada de instituciones, las stablecoins están evolucionando de herramientas técnicas a infraestructuras financieras críticas. Este artículo señala que emitir una stablecoin no es una simple elección técnica, sino una estrategia a largo plazo que implica confianza, liquidez y capacidad de cumplimiento normativo. La mayoría de los proyectos se detienen antes de alcanzar la escala, y el mercado está convergiendo naturalmente hacia unas pocas redes maduras. Para la mayoría de las empresas, la verdadera pregunta no es "si emitir una moneda", sino "cómo utilizar bien las stablecoins" para crear espacio de crecimiento en el negocio.

A continuación, el texto original:

En los últimos meses, he tenido repetidamente conversaciones familiares con ejecutivos de algunas de las empresas más grandes del mundo. Están muy interesados en stablecoins que pueden transferirse casi al instante y de forma transfronteriza, como USDC y EURC, que son dólares y euros digitalizados. Muchos de ellos también se preguntan: ¿Deberíamos emitir nuestra propia stablecoin?

Este impulso es comprensible. El mercado ya tiene un tamaño real y un impulso de crecimiento sostenido. En 2025, la capitalización de mercado total de las stablecoins creció desde aproximadamente 2050 mil millones de dólares el 1 de enero de 2025 hasta más de 3000 mil millones de dólares el 31 de diciembre de 2025. USDC, emitida por Circle, sigue siendo uno de los activos centrales en esta categoría, y cerró el año 2025 con una capitalización de mercado de más de 750 mil millones de dólares.

Pero antes de entrar realmente, cada empresa debería hacerse una pregunta: ¿Solo desea utilizar stablecoins para su negocio, o planea realmente entrar en el "negocio de emitir stablecoins"?

Esta no es una pregunta técnica, sino estratégica: ¿Emitir moneda es fundamental para su modelo de negocio?

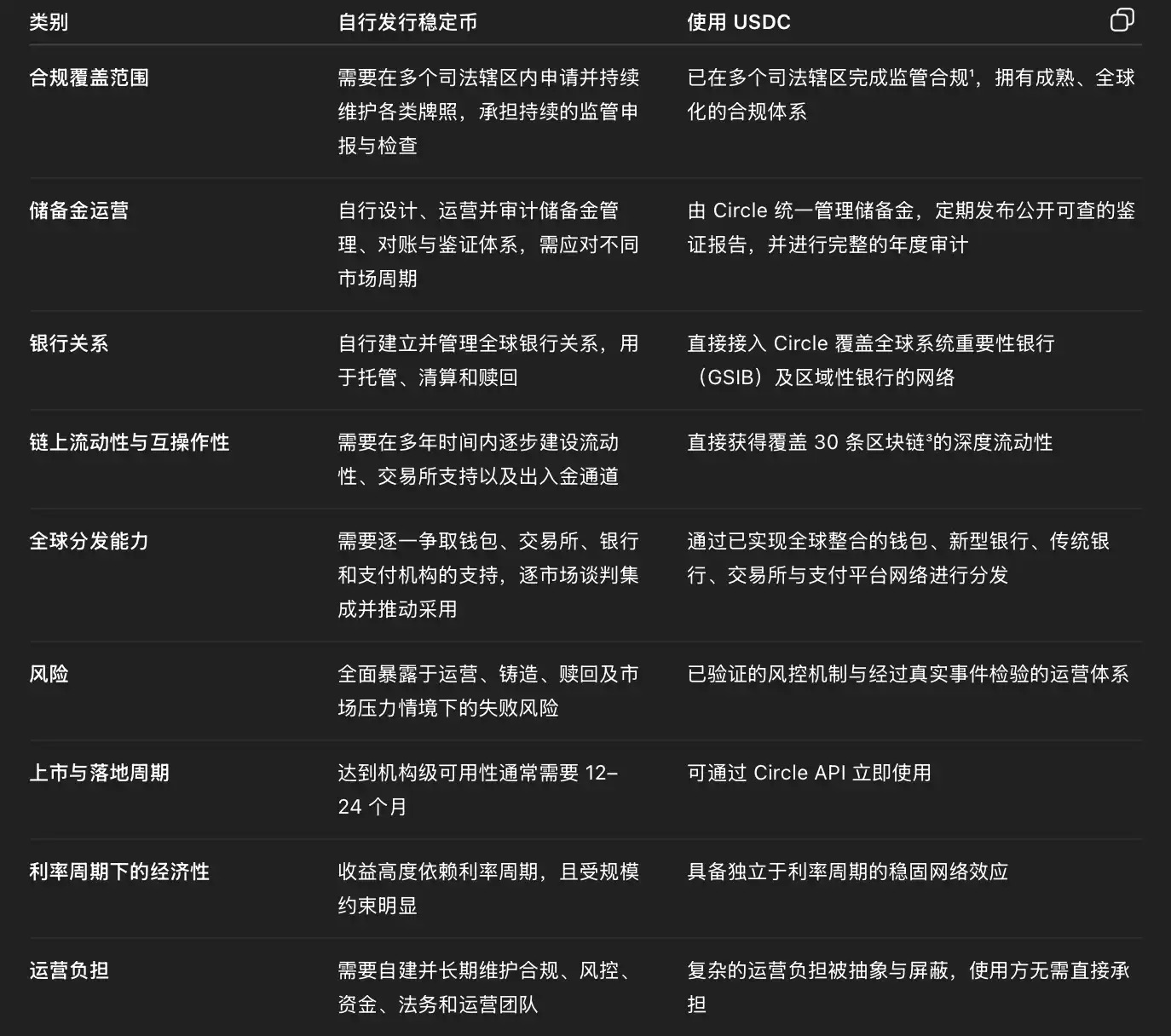

En comparación, crear una stablecoin en una blockchain es en realidad la parte más fácil. En esencia, es solo una práctica de ingeniería de software: escribir e implementar un contrato de token basado en blockchain. Con un equipo de ingeniería o, en algunos casos, con la ayuda de socios de marca blanca, un token puede lanzarse en un tiempo bastante corto. Pero una vez que el producto está en funcionamiento, la operación de una stablecoin significa sostener una infraestructura financiera que funciona las 24 horas del día, los 7 días de la semana.

Operar una stablecoin confiable y regulada, que cumpla con las expectativas de instituciones, reguladores y millones de usuarios, requiere una gestión de reservas en tiempo real a lo largo de diferentes ciclos de mercado, conciliaciones diarias con múltiples socios bancarios, auditorías independientes y la presentación de informes de cumplimiento y regulatorios en múltiples jurisdicciones. Esto significa construir sistemas de cumplimiento, gestión de riesgos, gestión de fondos y operaciones de liquidez que funcionen las 24 horas, con mecanismos claros de escalación y disposición en situaciones de estrés, y tolerancia cero a los fallos. Estas capacidades no son algo que se pueda "subcontratar una vez y olvidar"; a medida que se escala, se acumulan y amplifican en coste, complejidad y riesgo reputacional.

A nivel de sistema, cada nueva stablecoin propia y cerrada fragmenta aún más la liquidez y la confianza. Cada emisor está duplicando la construcción de reservas, sistemas de cumplimiento y canales de reembolso, lo que en realidad debilita la profundidad y resiliencia general en la que las stablecoins confían en momentos de estrés. En contraste, conectarse con USDC permite, desde el primer día, integrar la liquidez, los estándares y la capacidad operativa en una red unificada y ampliamente adoptada.

Para los ejecutivos empresariales que están evaluando esta decisión, cuando se examina a nivel operativo, las diferencias entre estas dos rutas se vuelven extremadamente claras:

La tentación de tomar atajos

En la actualidad, desde empresas de tecnología financiera y entidades de pagos hasta proyectos de criptomonedas, una gran cantidad de nuevos participantes están explorando o lanzando directamente sus propias stablecoins. El crecimiento del mercado de stablecoins en 2025 refleja tanto la creciente claridad del entorno regulatorio como el aumento del interés institucional. Pero la realidad es que, aunque cientos de proyectos de stablecoins han sido lanzados, aproximadamente el 95% nunca ha logrado una escala global y duradera.

Algunos argumentan que es posible replicar los mismos rendimientos económicos sin asumir los pesados costos operativos. La realidad, sin embargo, no es tan romántica. Ya sea que emitas tu propia stablecoin o lo hagas a través de un servicio de marca blanca, estás entrando en una industria donde la confianza, la liquidez y la escala son líneas de vida.

A veces, el costo de un error se mide incluso en "billones". Según informes de medios a principios de este año, un emisor, debido a un error operativo, acuñó accidentalmente 300 billones de dólares en tokens. Aunque se solucionó en minutos, fue suficiente para llegar a los titulares. En otra ocasión, una stablecoin conocida se desvinculó brevemente durante una alta volatilidad del mercado, demostrando una vez más que incluso pequeños defectos en la infraestructura pueden amplificarse y transmitirse en capas bajo presión.

Estos eventos recuerdan que la solidez de una stablecoin depende del rigor operativo en entornos de alta presión. Los mercados y los responsables políticos están observando de cerca.

La confianza es el verdadero efecto de red

Cualquiera puede crear un token en una blockchain. De hecho, ya existen miles de ellos; la mayoría se acuñan en minutos y se olvidan con la misma rapidez. Incluso en este nicho de mercado de las stablecoins, más de 300 proyectos han sido lanzados, pero solo unos pocos soportan casi todo el uso y valor real; y la gran mayoría, alrededor del 95%, nunca tuvo éxito real.

La diferencia no está en la tecnología, sino en la escala y la confianza. El verdadero desafío para una stablecoin comienza en la fase de expansión: cómo mantener continuamente la liquidez, la capacidad de reembolso, el cumplimiento normativo y la disponibilidad del sistema a medida que el volumen de transacciones crece en diferentes mercados y ciclos.

Puedes acuñar un token en minutos, pero no puedes acuñar confianza en minutos. La confianza surge de la transparencia, la escala y la capacidad de reembolso consistente a lo largo de los ciclos de mercado, y se acumula continuamente en el proceso. Esta es la razón por la cual el mercado de stablecoins finalmente se concentra en unos pocos emisores, y por la cual, hasta el 30 de enero de 2026, el volumen acumulado de liquidaciones históricas de USDC ha superado los 60 billones de dólares.

En lugar de reinventar la rueda, elige colaborar

Para la mayoría de las empresas, la pregunta correcta no es "¿Cómo deberíamos emitir nuestra propia stablecoin?", sino "¿Cómo podemos integrar las stablecoins en nuestro negocio para liberar nuevo crecimiento?"

Con USDC y EURC, las empresas hoy pueden incorporar dólares y euros digitalizados, obteniendo liquidaciones casi instantáneas, cobertura global e interoperabilidad a través de docenas de blockchains, sin tener que asumir por sí mismas la complejidad de la gestión de reservas y el cumplimiento regulatorio.

Escribiendo juntos el próximo capítulo

La industria de las stablecoins está entrando en una nueva fase. Los responsables políticos están estableciendo reglas más claras, las instituciones están elevando sus estándares y el mercado está convergiendo gradualmente hacia un consenso simple: la confianza, la liquidez y el cumplimiento son la verdadera ventaja competitiva.

El objetivo no es tener más stablecoins, sino tener menos pero mejores stablecoins, que puedan responder a las demandas actuales con liquidez compartida, reservas transparentes y un desempeño comprobado a lo largo de los ciclos.

Para las instituciones que están definiendo su estrategia de stablecoins, el primer paso no debería ser decidir "qué construir", sino "con quién construir". Si deseas que las stablecoins impulsen tu negocio pero no quieres convertirte tú mismo en un emisor de stablecoins, entonces la elección probada por el tiempo ya es clara: habla con Circle, utiliza USDC.