El emisor de stablecoins Circle está desarrollando una versión con privacidad mejorada de su token USDC vinculado al dólar estadounidense, con el objetivo de impulsar la adopción institucional al ofrecer una mayor confidencialidad de la que permiten las blockchains públicas tradicionales.

La nueva stablecoin, llamada USDCx y dirigida a usuarios bancarios y empresariales, se está construyendo en colaboración con la empresa de blockchain centrada en la privacidad Aleo, informó Fortune el martes, citando al cofundador de Aleo, Howard Wu.

A diferencia de la mayoría de las stablecoins existentes, que tienen direcciones de cartera y detalles de transacciones completamente visibles en la cadena, USDCx está diseñada para proporcionar "privacidad a nivel bancario". Circle aún podría proporcionar un registro de cumplimiento si las fuerzas del orden o los reguladores solicitan información sobre transacciones específicas, según el informe.

La iniciativa tiene como objetivo abordar un obstáculo clave para las grandes instituciones financieras, muchas de las cuales han dudado en utilizar sistemas de pago basados en blockchain porque sus flujos de transacciones serían públicamente visibles.

Aleo ha argumentado durante mucho tiempo que la privacidad es esencial para la próxima fase de adopción de stablecoins. En una publicación de mayo, la empresa escribió que, si bien la transparencia a menudo se promociona como una ventaja central de la blockchain, "se convierte en un pasivo cuando se trata de datos de pago confidenciales y sensibles".

Aleo no es la única empresa que impulsa la privacidad en las stablecoins. Como informó Cointelegraph, el proveedor de infraestructura de activos digitales Taurus ha desarrollado un sistema de contratos inteligentes privados para stablecoins, diseñado para permitir transacciones anónimas. Este enfoque tiene como objetivo impulsar el uso de activos estables para pagos intraempresariales y nóminas de empleados.

Relacionado: El lobby bancario 'entra en pánico' por los stablecoins que generan rendimiento

Los stablecoins toman el centro del escenario en la América corporativa

El movimiento de Circle hacia activos estables centrados en la privacidad se produce cuando más instituciones importantes comienzan a explorar las stablecoins tras la Ley GENIUS de EE. UU., el nuevo marco regulatorio que rige los tokens vinculados al dólar estadounidense.

Como informó Cointelegraph, está surgiendo una carrera de stablecoins corporativas tras la ley GENIUS. Citigroup se ha asociado con Coinbase para probar sistemas de pago basados en stablecoins para sus clientes, mientras que otras empresas de Wall Street, incluidas JPMorgan y Bank of America, aparentemente se encuentran en las primeras etapas de experimentación con tecnologías similares.

El proveedor global de remesas Western Union también está construyendo un sistema de liquidación de activos digitales en Solana, con planes de introducir un Token de Pago en Dólares Estadounidenses como parte de la renovación de su infraestructura. Mientras tanto, el gigante global de pagos Visa ha expandido su oferta de stablecoins ante la creciente competencia en el sector.

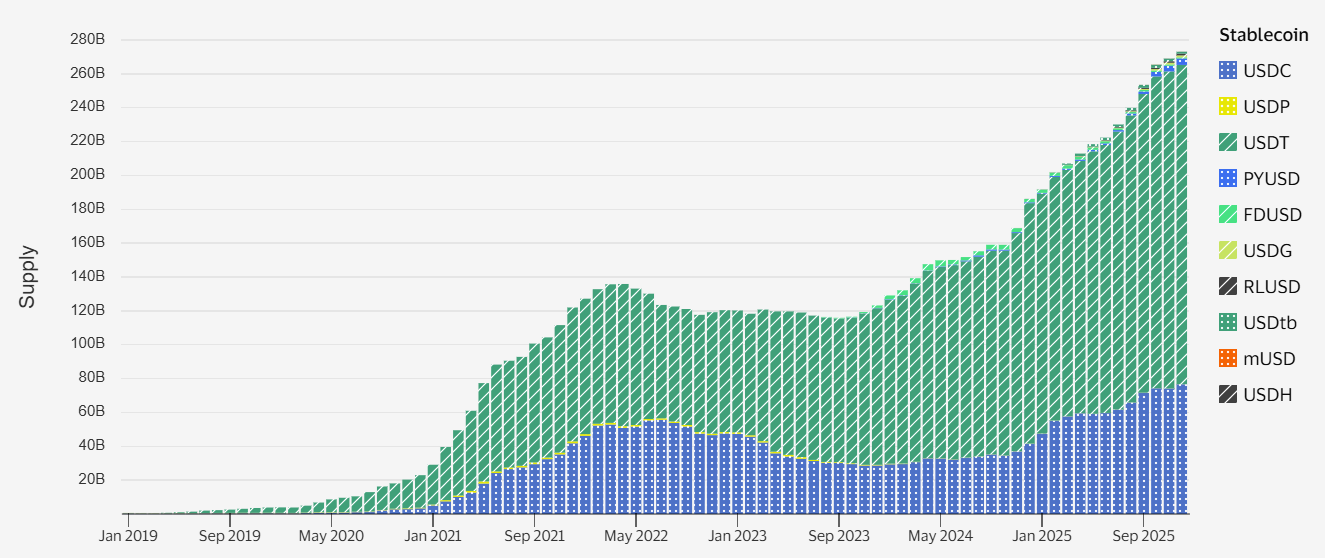

El dólar estadounidense respalda la gran mayoría de la actividad global de stablecoins. USDC (USDC) y USDt (USDT) de Tether representan juntos aproximadamente el 85% del mercado, mientras que otros tokens vinculados al dólar, incluidos los dólares sintéticos y PayPal USD (PYUSD), también se encuentran entre los más grandes.

Relacionado: Crypto Biz: Los gigantes de Wall Street apuestan por los stablecoins