Autor: Fintax

Posicionamiento básico del CARF

El CARF es un marco de intercambio automático de información fiscal transfronteriza dirigido a activos criptográficos, que toma a los proveedores de servicios de activos criptográficos como sujetos declarantes de información, utilizado para apoyar a las autoridades fiscales de cada jurisdicción en la obtención de información sobre transacciones criptográficas relacionadas con sus contribuyentes.

Progreso y calendario de implementación global

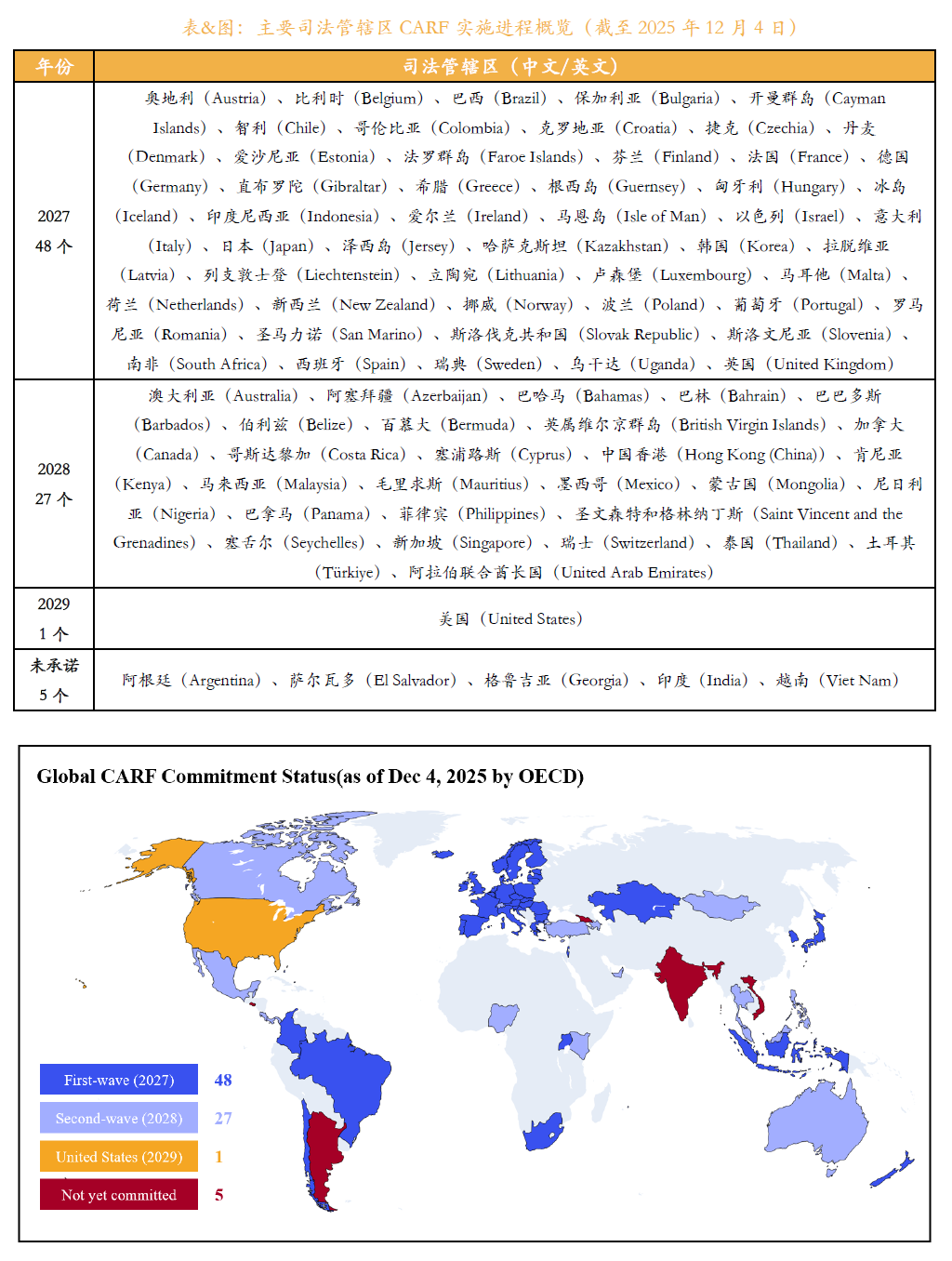

Según la información publicada por el Foro Global de la OCDE, hasta finales de 2025, 76 países y regiones se han comprometido a implementar el CARF, y avanzarán en la implementación del sistema por lotes.

La primera tanda de jurisdicciones planea realizar el primer intercambio automático de información en 2027, incluyendo principalmente el Reino Unido y los estados miembros de la UE, etc.; la segunda tanda de jurisdicciones planea implementarlo completamente en 2028, incluyendo Singapur, Emiratos Árabes Unidos y Hong Kong de China, etc.

De acuerdo con los arreglos del sistema, la recopilación de datos de transacciones relevantes comenzará un año antes, a partir de 2026, los proveedores de servicios de activos criptográficos deberán sistematizar y organizar la información de transacciones declarable.

Figura 1: Resumen del proceso de implementación del CARF en las principales jurisdicciones

Hong Kong, China: Participación clara y avance según el calendario

En los arreglos anteriores, Hong Kong, China, se ha comprometido claramente a implementar el CARF y avanzará en el trabajo relevante según el calendario internacional.

Hong Kong planea iniciar la recopilación de datos de transacciones de activos criptográficos a partir de 2027, y realizar el intercambio automático de información fiscal con otras jurisdicciones cooperantes en 2028.

Los proveedores de servicios de activos criptográficos que operan bajo el marco regulatorio de Hong Kong deben establecer mecanismos de datos y declaración correspondientes, y las transacciones declarables relevantes se incorporarán al flujo de intercambio de información transfronteriza.

China continental: Aún no se ha comprometido y no está dentro del alcance de implementación

En comparación, China continental aún no ha hecho un compromiso de implementación con el CARF.

Hasta la etapa actual, China continental no ha sido incluida en ningún lote de implementación del CARF, ni ha sido listada por la OCDE como una jurisdicción relevante que aún no se ha comprometido a participar.

Bajo el marco regulatorio actual, el continente adopta una actitud estrictamente restrictiva hacia las actividades de transacción de monedas criptográficas, y no existen proveedores legítimos de servicios de activos criptográficos en el interior que puedan ser incorporados al sistema de declaración del CARF, por lo tanto, a corto plazo, no cumple con las condiciones para participar en el intercambio regular de información del CARF.

Posibilidades futuras y juicios realistas

Cabe señalar que China continental ha implementado completamente el CRS desde 2018 y tiene experiencia madura en el intercambio de información de cuentas financieras.

Si en el futuro se ajustan las políticas regulatorias de activos criptográficos, el continente tiene las condiciones a nivel institucional y técnico para conectarse con el CARF.

Pero en cuanto al entorno político actual, la posibilidad de que China continental se una a este marco en 2027, cuando se inicie el CARF, y en los años siguientes, sigue siendo baja.

Preguntas relacionadas

Q¿Qué es el CARF y cuál es su objetivo principal?![]()

AEl CARF es un marco de intercambio automático de información fiscal transfronteriza para activos criptográficos, que designa a los proveedores de servicios de activos criptográficos como sujetos declarantes, con el fin de apoyar a las autoridades fiscales de cada jurisdicción para obtener información relevante sobre transacciones criptográficas relacionadas con sus contribuyentes.

Q¿Cuántos países y regiones se han comprometido a implementar el CARF hasta finales de 2025 y cómo se llevará a cabo su implementación por lotes?![]()

AHasta finales de 2025, 76 países y regiones se han comprometido a implementar el CARF, que se llevará a cabo por lotes. La primera tanda de jurisdicciones planea iniciar el primer intercambio automático de información en 2027, incluyendo el Reino Unido y los estados miembros de la UE; la segunda tanda planea implementarlo completamente en 2028, incluyendo Singapur, Emiratos Árabes Unidos y Hong Kong, China, entre otros.

Q¿Cuál es el compromiso y el plan de implementación de Hong Kong, China, respecto al CARF?![]()

AHong Kong, China, se ha comprometido claramente a implementar el CARF y avanzará en el trabajo relacionado según el calendario internacional. Hong Kong planea comenzar a recopilar datos de transacciones de activos criptográficos a partir de 2027 y realizar intercambios automáticos de información fiscal con otras jurisdicciones cooperantes en 2028.

Q¿Se ha comprometido la parte continental de China a implementar el CARF y está incluida en su alcance de implementación?![]()

ANo, la parte continental de China aún no se ha comprometido a implementar el CARF. Hasta ahora, no está incluida en ningún lote de implementación del CARF, ni ha sido listada por la OCDE como una jurisdicción relevante que aún no se ha comprometido a participar.

Q¿Qué experiencia tiene la parte continental de China en el intercambio de información financiera y existe la posibilidad de que se una al CARF en el futuro?![]()

ALa parte continental de China ha implementado completamente el CRS (Estándar Común de Reporte) desde 2018 y tiene experiencia madura en el intercambio de información de cuentas financieras. Si las políticas regulatorias de activos criptográficos se ajustan en el futuro, la parte continental tiene las condiciones a nivel institucional y técnico para conectarse con el CARF. Sin embargo, dada la política actual, la posibilidad de que se una al marco en 2027 o en los años siguientes sigue siendo baja.