Organizaciones en torno a Cardano, Avalanche, Sui e IOTA han presentado una respuesta conjunta a la consulta CP25/40 de la Autoridad de Conducta Financiera del Reino Unido (FCA), argumentando que el marco normativo debe trazar líneas claras en torno a la "custodia y control" y evitar englobar la actividad cripto no custodial en regímenes diseñados para intermediarios.

La presentación, liderada por la Fundación IOTA junto con la Fundación Sui, la Fundación Cardano y la Coalición de Políticas de Avalanche, es un impulso dirigido a dos áreas que el grupo considera más expuestas a problemas de "alcance, proporcionalidad e interpretación técnica": el staking y las finanzas descentralizadas (DeFi).

En una publicación en X, IOTA enmarcó el mensaje central tanto como un ejercicio de delimitación como de política: "centrarse en la custodia y el control, mantenerlo proporcional y apoyar la innovación no custodial y descentralizada para el Reino Unido".

Cardano, Avalanche, Sui e IOTA Advierten Contra la Sobre-regulación

La carta abierta amplía esto hacia una arquitectura más amplia: "Un tema constante en nuestros comentarios tanto sobre el staking como sobre las finanzas descentralizadas es la importancia de distinguir claramente entre las funciones de infraestructura y las funciones de intermediación. Recomendamos que las obligaciones regulatorias se mantengan enfocadas en las entidades que ejercen custodia, discreción o intermediación comercial, preservando la neutralidad de la infraestructura pública de blockchain".

La carta añade que los desarrolladores y proveedores de infraestructura deberían estar exentos: "Aquellos que ofrecen desarrollo de software, validación, comunicaciones u otros servicios a nivel de protocolo sin controlar los activos de los clientes o ejercer una toma de decisiones unilateral están desempeñando roles de infraestructura en lugar de intermediación financiera, y merecen un tratamiento regulatorio proporcional y diferenciado".

Esa distinción es importante, argumenta el grupo, porque el staking y el DeFi no son modelos de negocio únicos. Se sitúan en un espectro que va desde servicios totalmente custodiales, donde una empresa salvaguarda activos e intermedia la ejecución, hasta la actividad nativa del protocolo donde los usuarios retienen el control de las claves y los activos.

Sobre el staking, el hilo de X de IOTA destiló la petición de política en una opción binaria: "la regulación debe distinguir claramente entre modelos custodiales y no custodiales". Añade que el staking custodial, "donde las empresas salvaguardan activos", justifica "divulgaciones adecuadas para minoristas, consentimiento y mantenimiento de registros", mientras que "el staking no custodial/a nivel de protocolo (sin control de los activos/claves del usuario) no debería ser incluido en el mismo régimen".

La carta refleja ese enfoque y lo reduce a dónde reside el riesgo: "Cuando el staking se proporciona a través de un acuerdo custodial, y la empresa salvaguarda los activos del cliente e intermedia en el proceso de staking, recomendamos aplicar los requisitos propuestos sobre provisión de información, términos contractuales clave, consentimiento expreso previo para clientes minoristas y mantenimiento de registros".

Luego traza la línea que los firmantes quieren que la FCA adopte: "Para los acuerdos de staking no custodiales y delegados, donde las empresas no controlan los activos del cliente o las claves privadas, recomendamos que dichas actividades permanezcan fuera del alcance de la actividad de staking regulada, ya que esto mantiene la proporcionalidad y alinea las obligaciones regulatorias con las fuentes reales de riesgo".

El segundo punto de presión es el concepto de la FCA de una "persona controladora clara" en DeFi. La publicación de IOTA argumenta que el término necesita una "definición técnica y objetiva", advirtiendo que las obligaciones deben escalar con la "custodia, discreción y control unilateral; no con escribir código, participar en la gobernanza o proporcionar infraestructura neutral".

La carta abierta mantiene la misma estructura: acepta la intención de la FCA de capturar casos donde una parte identificable está "efectivamente realizando actividades reguladas de criptoactivos", pero se opone a activar el estatus regulatorio basado en el desarrollo y la infraestructura. En cambio, insta a la FCA a anclar las expectativas en el "control unilateral demostrable sobre la operación del protocolo, la gobernanza o los resultados económicos", particularmente porque el DeFi "depende de la auto-custodia, la ejecución automatizada y la participación abierta".

IOTA posicionó el argumento como pro-delimitación, no anti-reglas: "una delimitación más inteligente = mejor protección del consumidor donde el riesgo es real, más certeza legal que evite que la innovación no custodial sea regulada hasta su desaparición".

La carta cierra con la misma contrapartida: las obligaciones vinculadas a la "custodia, discreción y control unilateral" fortalecerían, según el grupo, "la certeza legal, mejorarían la protección del consumidor donde más se necesita y reforzarían la posición del Reino Unido como una jurisdicción que comprende las realidades arquitectónicas de las tecnologías descentralizadas".

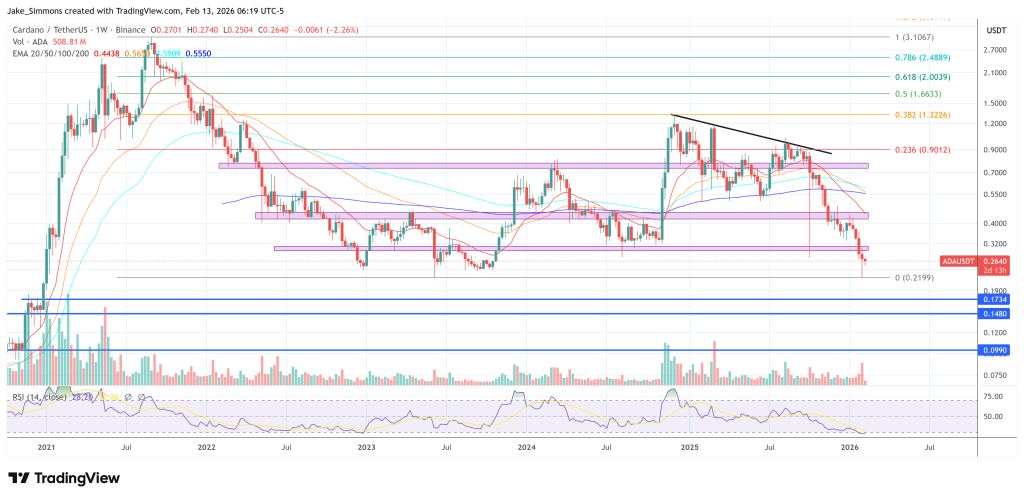

Al cierre de esta edición, Cardano cotizaba a $0.264.