Autor: Oluwapelumi Adejumo, Cryptoslate

Compilación: Deep Tide TechFlow

Título original: Las direcciones activas de Bitcoin se evaporan un 30%, los ETF pierden 45 mil millones: ¿cómo evolucionará en los próximos 3 meses?

Guía: El volumen de transacciones no se ha derrumbado, pero las direcciones activas han estado disminuyendo continuamente durante seis meses, cayendo a su punto más bajo en cinco años. Esta divergencia de "prosperidad superficial, vacío interno" es una señal contraria a la salud estructural del mercado alcista.

El artículo utiliza tres conjuntos de datos de Glassnode, Santiment y CryptoQuant para una verificación cruzada, propone tres escenarios futuros y es un marco de referencia adecuado para juzgar la tendencia actual de BTC.

Texto completo a continuación:

La actividad de la red de Bitcoin ha estado debilitándose durante seis meses consecutivos, pero esta tendencia no se refleja en los indicadores centrales que muchos traders miran a primera vista.

La señal más clara no es el volumen de transacciones—que se mantiene básicamente estable—sino la amplitud de participación. Aunque la red continúa procesando un número similar de transacciones, la cantidad de direcciones activas en la cadena ha estado disminuyendo continuamente.

En un mercado donde el descubierta de precios ocurre cada vez más en ETFs y derivados, esta división es crucial. Significa: la huella en la cadena de Bitcoin se está estrechando, mientras que la exposición del mercado continúa activa en otros lugares.

A medida que el mercado bajista continúa, esta tendencia se ha vuelto cada vez más difícil de ignorar.

Los datos de Glassnode muestran que a mediados de agosto de 2025, la media móvil de ocho días de las direcciones activas de Bitcoin era de aproximadamente 778,680. Hasta el 23 de febrero, esta cifra había caído a aproximadamente 535,942, una disminución de alrededor del 31%.

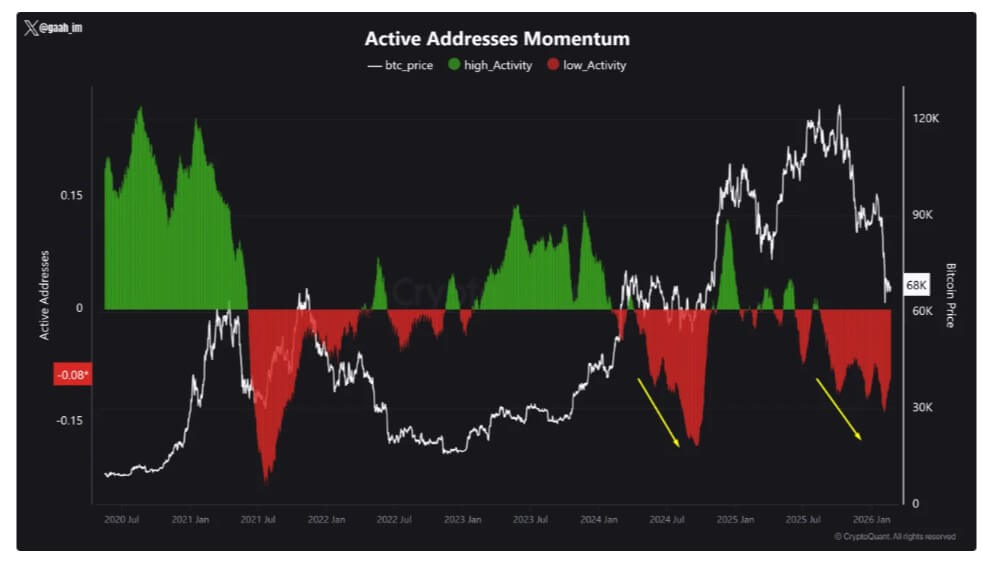

CryptoQuant también ha señalado una baja actividad de red durante seis meses consecutivos, describiendo la fase actual como un período de debilidad persistente en la participación en la cadena.

Momento de las Direcciones Activas de Bitcoin, Fuente: CryptoQuant

La última vez que el mercado mostró un patrón similar fue en 2024—Bitcoin experimentó posteriormente una corrección de aproximadamente el 30%.

Esto no significa que necesariamente se repetirá ahora, pero refuerza una regularidad histórica: la debilidad prolongada de la red a menudo coincide con fases de debilitamiento de la confianza del mercado.

Amplitud en descenso, pero el rendimiento no colapsa

El número de transacciones de Bitcoin no ha disminuido al mismo ritmo que el número de direcciones activas.

A mediados de agosto de 2025, el número promedio diario de transacciones era de aproximadamente 444,000. Los datos de Blockchain.com muestran que en los últimos 30 días el promedio ha sido de aproximadamente 439,000.

Los datos intradía aún fluctúan, desde aproximadamente 289,000 hasta 702,000 transacciones, pero la tendencia general del rendimiento no ha colapsado.

Esta divergencia es clave para entender la situación actual.

Si el volumen de transacciones se mantiene estable mientras las direcciones activas disminuyen, significa que menos entidades están realizando la misma cantidad de actividad en la cadena.

Esto puede deberse a varias causas, ninguna de las cuales requiere la afluencia de minoristas. Los exchanges y custodios pueden procesar retiros por lotes; los grandes titulares pueden consolidar transferencias; los flujos de capital institucional pueden manejarse a través de menos billeteras; las actividades operativas también pueden causar picos temporales en el número de transacciones, sin representar un verdadero regreso de usuarios.

El resultado es: la cadena parece aún ocupada, pero los participantes subyacentes están disminuyendo.

Por eso la caída en la amplitud es más reveladora que el rendimiento bruto. Un número de transacciones plano puede estar encubriendo un mercado donde la actividad se concentra cada vez más en traders recurrentes, grandes instituciones y flujos de capital operativos.

En este panorama, la cadena de Bitcoin aún funciona normalmente, pero la amplitud de participación de usuarios que representa ya no es tan real.

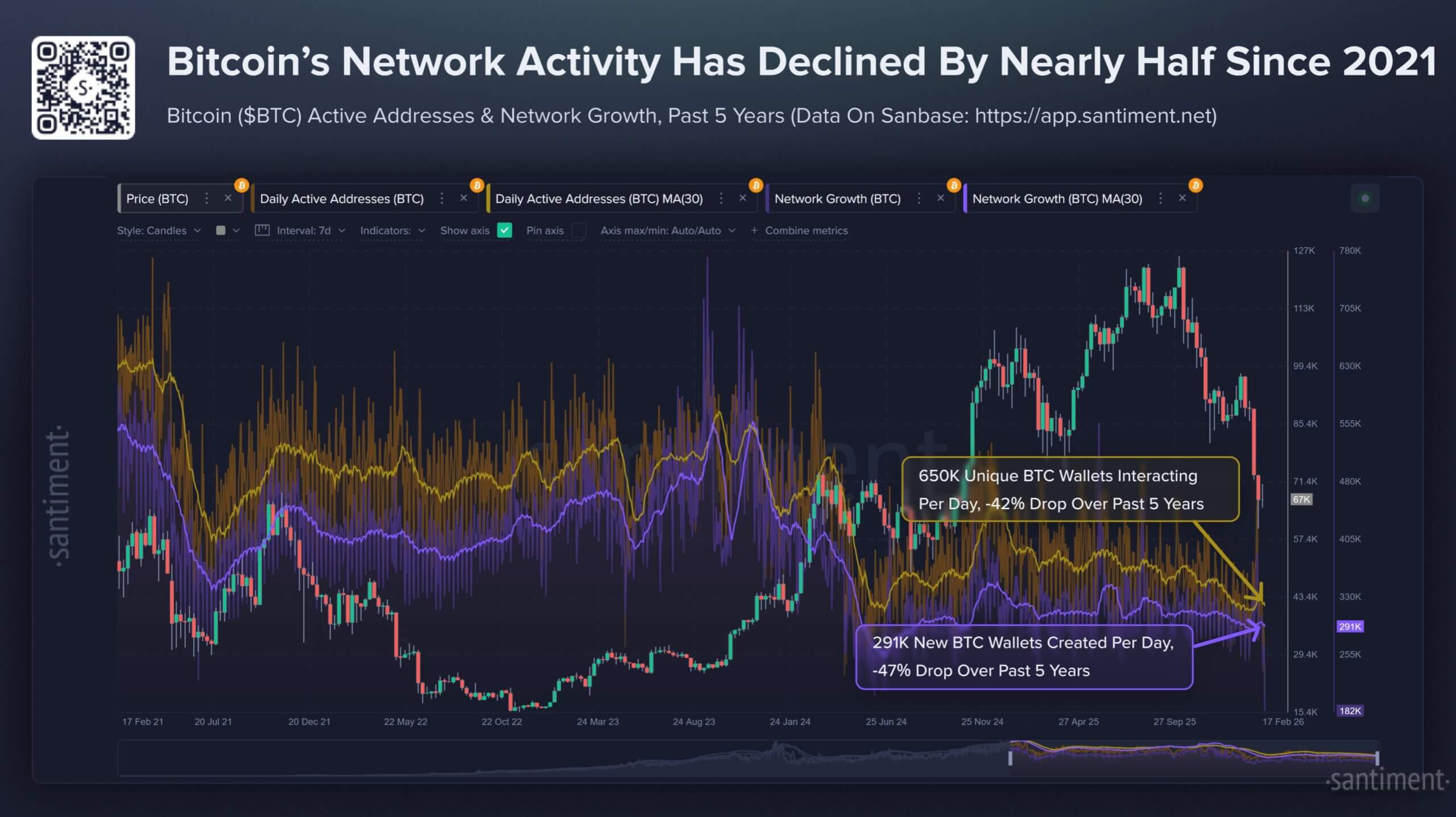

La firma de análisis de blockchain Santiment ofrece una descripción más directa desde una perspectiva temporal más larga.

La agencia indica que desde febrero de 2021, el número de direcciones únicas que inician transacciones en Bitcoin ha disminuido un 42%, y el número de nuevas direcciones creadas ha caído un 47%.

Santiment no califica esto como evidencia de que las cripto están muertas o de que un mercado bajista de años está bloqueado, pero sí describe una divergencia bajista que ha persistido durante 2025: la capitalización de mercado aumenta, mientras que los indicadores de utilidad de Bitcoin se debilitan.

Esta tensión ahora se refleja en la tendencia de seis meses. El precio y la narrativa del mercado pueden mantenerse, pero la cadena misma se está volviendo más silenciosa.

Las bajas tarifas apuntan a una contracción de la demanda de espacio de bloques

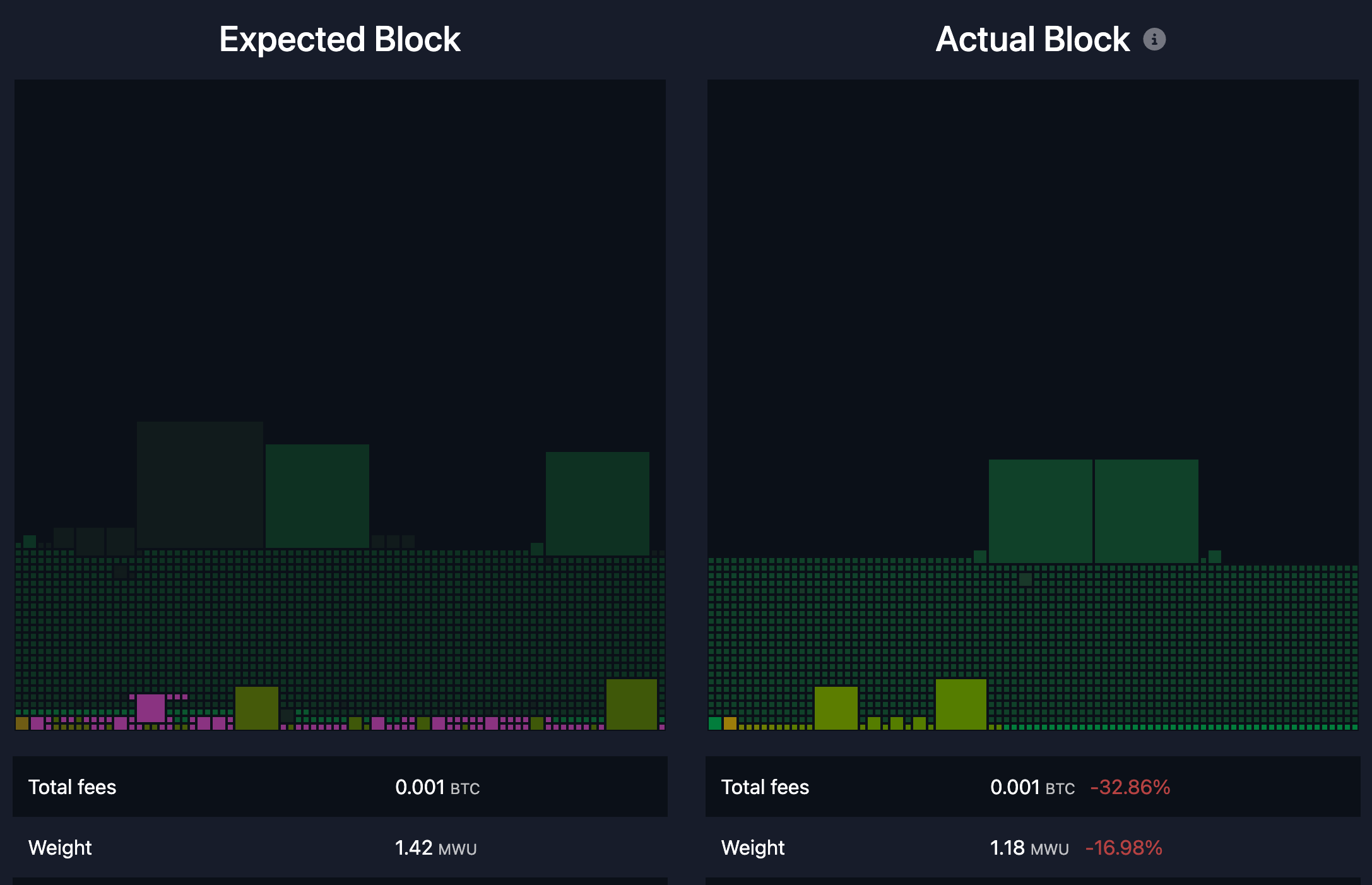

Los datos de tarifas confirman aún más que la Layer 1 de Bitcoin está en un estado de demanda débil.

Los datos de mempool.space muestran que la tarifa promedio reciente de transacción en la red es de aproximadamente $0.24, equivalente a aproximadamente 1.8 sats/vB.

Para una red que en picos de ciclos pasados ha experimentado competencia sostenida por espacio de bloques, este es un nivel bajo. Al ritmo actual de transacciones, este nivel de tarifa implica que los ingresos diarios por tarifas de la red son inferiores a $100,000.

En comparación, el subsidio de bloque es actualmente de aproximadamente 450 BTC diarios, y los ingresos por tarifas representan una porción mínima.

Tarifas Promedio de Bloque de Bitcoin, Fuente: Mempool.space

Esto no es un problema de seguridad inmediato, ni significa que el modelo de seguridad de Bitcoin esté bajo presión a corto plazo.

Esto se debe a que el subsidio de bloque aún domina los ingresos de los mineros. Pero sí apunta a una realidad a largo plazo que Bitcoin en esta etapa del ciclo aún no se ha visto forzada a enfrentar seriamente.

El tema de la transición hacia un presupuesto de seguridad sostenido por tarifas resurge cada ciclo, pero en el entorno actual, esta transición no está siendo probada—porque la demanda de tarifas en sí es débil.

En términos prácticos, el mercado tranquilo de tarifas actual pospone esta discusión.

La cadena no enfrenta presión de congestión sostenida, y los usuarios no están pujando agresivamente por inclusion en bloque. Esto puede cambiar rápidamente durante eventos de volatilidad, oleadas especulativas o nuevos choques de demanda, pero hasta ahora no ha ocurrido.

Por ahora, el espacio de bloque está en un estado de uso claramente bajo comparado con fases alcistas anteriores, lo que coincide con el contexto general de disminución de la amplitud de participación.

Mempool Vacío de Bitcoin, Fuente: Mononaut

El juicio de CryptoQuant también se alinea con este entorno de tarifas—la baja actividad de red generalmente se asocia con una disminución del interés del mercado en el activo y períodos de pérdidas generalizadas.

Cuando el interés decae, disminuyen los nuevos participantes, se reducen las transferencias iniciadas de forma autónoma y la presión sobre las tarifas se desvanece.

Bitcoin como activo financiero aún puede negociarse activamente, pero la cadena misma ya no refleja una amplia participación de usuarios.

El entorno macro y los flujos de ETF están cambiando la forma de operar Bitcoin

El contexto macroeconómico ayuda a explicar por qué persiste esta tendencia.

Bitcoin se parece cada vez más a un activo de alta beta sensible a lo macro, especialmente destacado en períodos de aversión al riesgo.

En el último año, la inflación en EE.UU. se ha moderado, con la tasa interanual del IPC de enero de 2026 en 2.4%; el rango de tasa objetivo de la Fed a finales de enero se citaba como 3.50% a 3.75%.

En un entorno de mercado más simple, la moderación inflacionaria podría sustentar un rebote más claro de los activos de riesgo.

Sin embargo, la atención del mercado se centra en múltiples catalizadores de volatilidad—incluyendo la incertidumbre de las políticas arancelarias. Este factor ha impulsado una volatilidad intensa en las tasas y el dólar, mantiendo la preferencia general por el riesgo inestable.

En este entorno, tanto los inversores minoristas como institucionales suelen reducir su frecuencia de operaciones. La participación minorista disminuye, los traders reducen su rotación. Las instituciones pueden mantener su exposición, pero tienden a ajustar posiciones a través de productos que no requieren movimiento de monedas en cadena.

Esta es precisamente la razón por la que los ETF de Bitcoin al contado se han convertido en protagonistas clave de la narrativa.

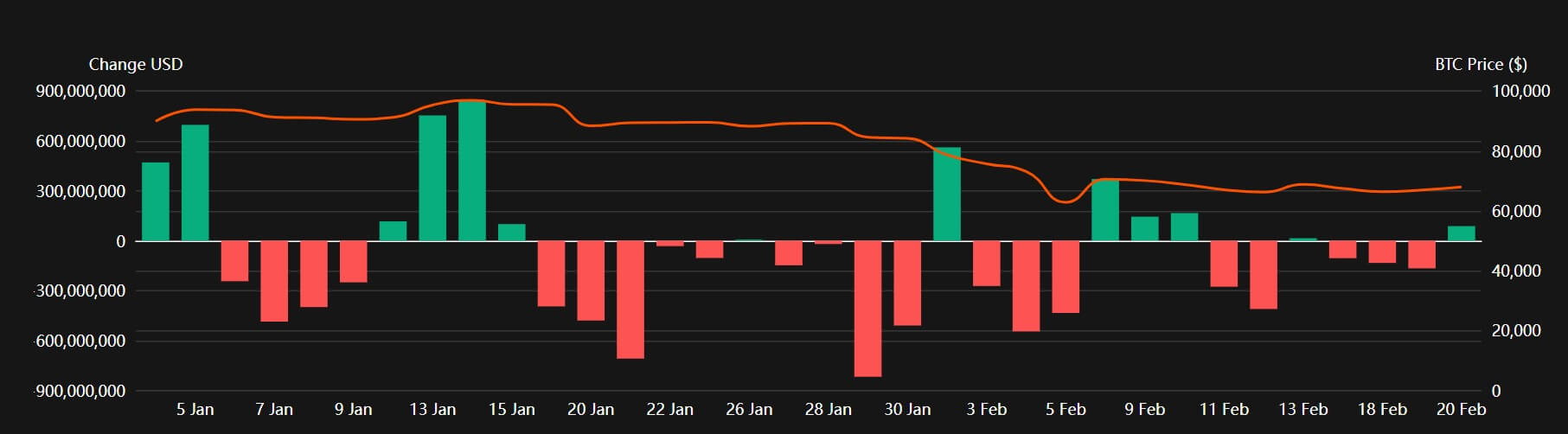

Los datos de Coinperps muestran que los ETF de Bitcoin en EE.UU. han tenido salidas netas durante múltiples semanas consecutivas, con salidas acumuladas de aproximadamente $3.8 mil millones en las últimas cinco semanas, y aproximadamente $4.5 mil millones desde principios de año.

Flujos Diarios de Fondos de ETF de Bitcoin EE.UU. 2026, Fuente: Coinperps

Esto traslada la actividad de las billeteras de auto-custodia a las cuentas de corretaje.

También explica por qué el mercado puede mantenerse activo mientras la cadena se vuelve más silenciosa. La exposición aún cambia de manos, pero más de este cambio ocurre fuera de la cadena.

Este es un cambio importante en el papel de Bitcoin. Se parece cada vez más a un producto financiero con un envoltorio institucional, mientras que la Layer 1 se utiliza de forma más selectiva para liquidación, almacenamiento y transferencias periódicas.

Mientras tanto, la energía diaria de trading en el espacio cripto se está canalizando hacia otros lugares, especialmente stablecoins.

Coin Metrics señala a las stablecoins como un motor central de la actividad en cadena, con una oferta total cercana a los $3 billones y un volumen de transacciones en constante aumento.

Si los canales de stablecoins en otras cadenas absorben más demanda de liquidación diaria, la Layer 1 de Bitcoin naturalmente se vuelve más singular en su funcionalidad.

Esto no debilita la lógica de inversión de Bitcoin por sí mismo, pero sí cambia su forma.

Tres escenarios para los próximos tres a seis meses

La actual disminución de seis meses en la amplitud de la red construye tres posibles caminos para la futura trayectoria de Bitcoin.

El primero es la continuidad de la indiferencia, que en un entorno de mercado con aversión al riesgo parece el escenario base.

En este escenario, las direcciones activas se mantienen bajas (rango de 450k a 600k), el número de transacciones oscila pero no colapsa, las tarifas se mantienen bajas, los flujos de ETF continúan estables o ligeramente negativos.

Aquí, Bitcoin aún puede experimentar volatilidad intensa debido a titulares macro, pero la participación en cadena no confirma una recuperación amplia. La lógica de trading del activo se parece más a una herramienta macro que a una red entrando en una nueva fase de expansión.

El segundo es el deshielo de la liquidez, el camino más optimista.

Si la inflación continúa moderándose, las expectativas de flexibilización estabilizan la preferencia por el riesgo, los flujos de ETF podrían pasar de salidas netas a entradas netas sostenidas. En este entorno, el crecimiento de direcciones activas se convertiría en la señal de confirmación clave.

Un retorno a 650k-800k direcciones activas significaría que la amplitud de participación se está recuperando, no solo el regreso del impulso de precios. Esto se parecería más a una clásica recuperación cíclica—el aumento de precios respaldado por un crecimiento en la participación de usuarios en cadena.

El tercero es el escenario de sustitución estructural, quizás el más importante a observar.

En este escenario, el precio de Bitcoin sube, pero la amplitud en cadena permanece persistentemente baja. Los ETF, derivados y la liquidación custodial continúan dominando, mientras las stablecoins absorben más demanda de transacciones en otras partes del espacio cripto.

Aquí, Bitcoin se parece cada vez más a un activo macro digital y capa de liquidación, en lugar de una cadena con amplia actividad minorista diaria.

Este escenario marcaría una evolución en el papel de Bitcoin, reflejando los cambios profundos que ha experimentado en comparación con años anteriores.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de BiTui:https://t.me/BitPushCommunity

Suscripción a Telegram de BiTui: https://t.me/bitpush