Bitcoin está entrando en una fase en la que el ritmo macroeconómico es más importante que las narrativas.

El mercado de valores se encuentra cerca de máximos históricos, los rendimientos reales siguen siendo altos y el mercado de crédito se está expandiendo hacia rincones cada vez más opacos del sistema financiero. Estas condiciones no garantizan una crisis inminente, pero juntas crean un escenario propicio para una ventana de alta volatilidad en los activos de riesgo.

Para Bitcoin, la pregunta clave es: ¿aparecerán presiones en el sistema financiero subyacente, con activos sobrevalorados, y con qué rapidez podrán los responsables políticos intervenir para controlarlas?

El estratega macro Michael Pento describe el panorama actual como una "triple burbuja": las valoraciones del mercado de valores se acercan a niveles extremos históricos, el mercado inmobiliario está presionado por hipotecas con tasas cercanas al 6%, y los activos bajo gestión en crédito privado se dirigen hacia los 2 billones de dólares. La frase es llamativa, pero el marco es útil porque enfatiza la secuencia.

Si el crédito falla primero, la liquidez se agotará instantáneamente y Bitcoin probablemente se venderá junto con otros activos. Si la política interviene con apoyo antes de que una crisis se propague, Bitcoin se convertirá en un activo de liquidez de alta beta, recuperándose más rápido que los activos de riesgo tradicionales.

Rara vez colapsa el sistema financiero por valoraciones excesivas. Los colapsos suelen ocurrir cuando las cadenas de crédito y bonos se ven forzadas a vender. Y la liquidez ininterrumpida de Bitcoin significa que su volatilidad en pánicos y rescates es más extrema que la de casi cualquier otro activo.

Datos recientes muestran que las señales de presión se están acumulando, pero aún no han desencadenado un colapso.

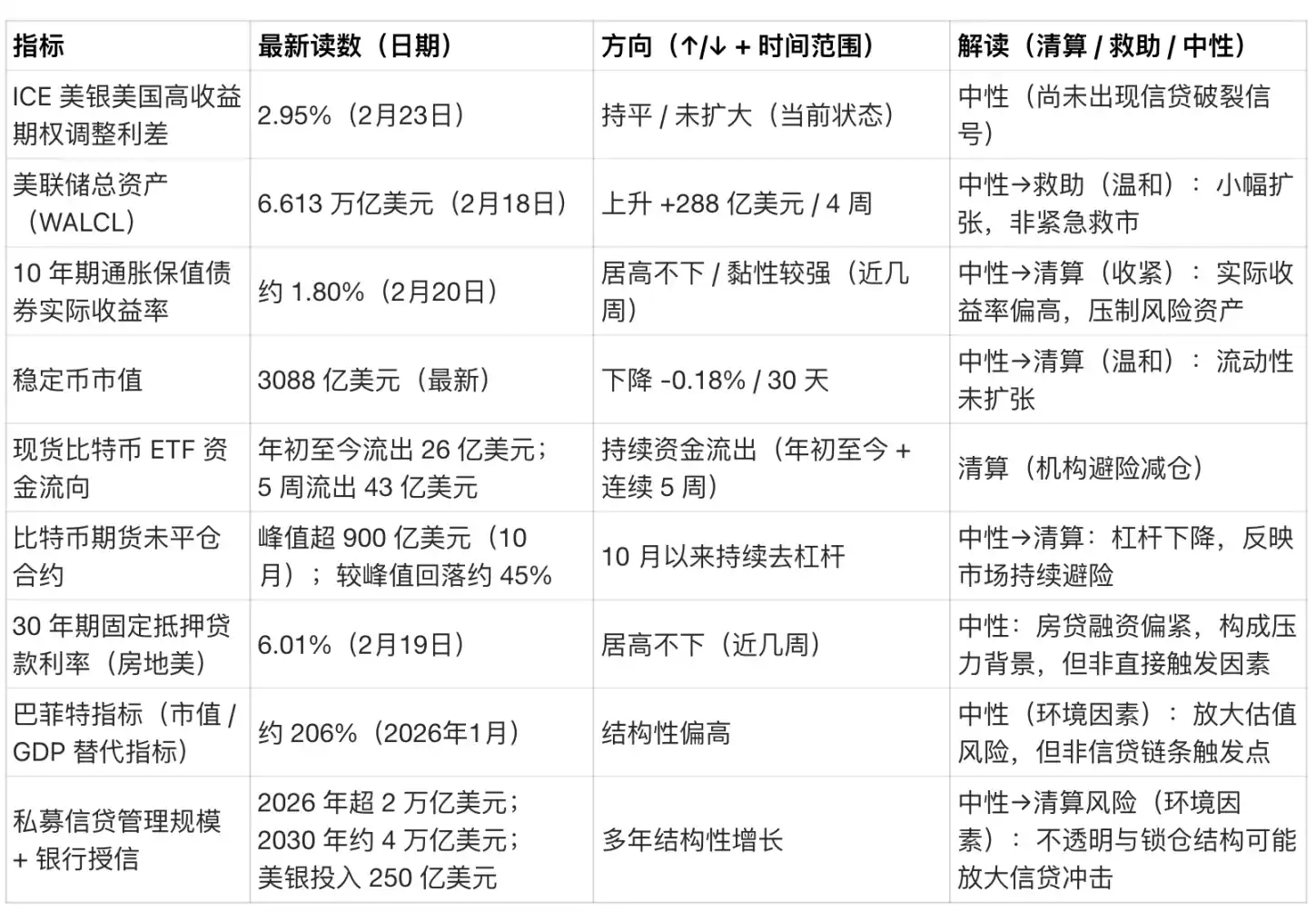

El 23 de febrero, el diferencial ajustado por opciones (OAS) de los bonos basura de Bank of America era del 2,95%, todavía ajustado en comparación con períodos de crisis.

El 18 de febrero, el balance de la Reserva Federal era de 6,613 billones de dólares, habiendo aumentado unos 288.000 millones en cuatro semanas, lo que representa una expansión moderada, no liquidez de emergencia.

El 20 de febrero, el rendimiento real de los Bonos Protegidos contra la Inflación (TIPS) a 10 años estaba alrededor del 1,80%, un nivel suficiente para presionar a los activos que no generan rendimiento.

La capitalización de mercado de las stablecoins es de aproximadamente 308.800 millones de dólares, con una variación de 30 días de -0,18%, esencialmente plana.

Desde principios de 2026, los ETF spot de Bitcoin han tenido salidas netas combinadas de aproximadamente 2.600 millones de dólares, con salidas de unos 4.300 millones en las últimas cinco semanas.

Bitcoin cae primero, las razones después

Las liquidaciones deflacionarias suelen comenzar en el mercado de crédito, no en los índices bursátiles.

Los diferenciales de los bonos de alto rendimiento se amplían bruscamente, los mercados de financiación se ven presionados, la volatilidad se dispara y el efectivo se convierte en la única posición que todos desean.

El comportamiento de Bitcoin en esta fase es predecible: la tasa de financiación perpetua se vuelve negativa, el desapalancamiento provoca una caída brutal del open interest, la salida de liquidez contrae la oferta de stablecoins y las salidas de los ETF se aceleran.

Marzo de 2020 es un referente clásico. En medio de una crisis global de liquidez, Bitcoin cayó casi un 40% el 12 de marzo, vendiéndose junto con acciones, crédito y materias primas, ya que los participantes del mercado se disputaban desesperadamente la liquidez en dólares.

Una liquidación impulsada por el crédito podría fácilmente hacer que Bitcoin experimentara movimientos de entre -20% y -40% en cuestión de días.

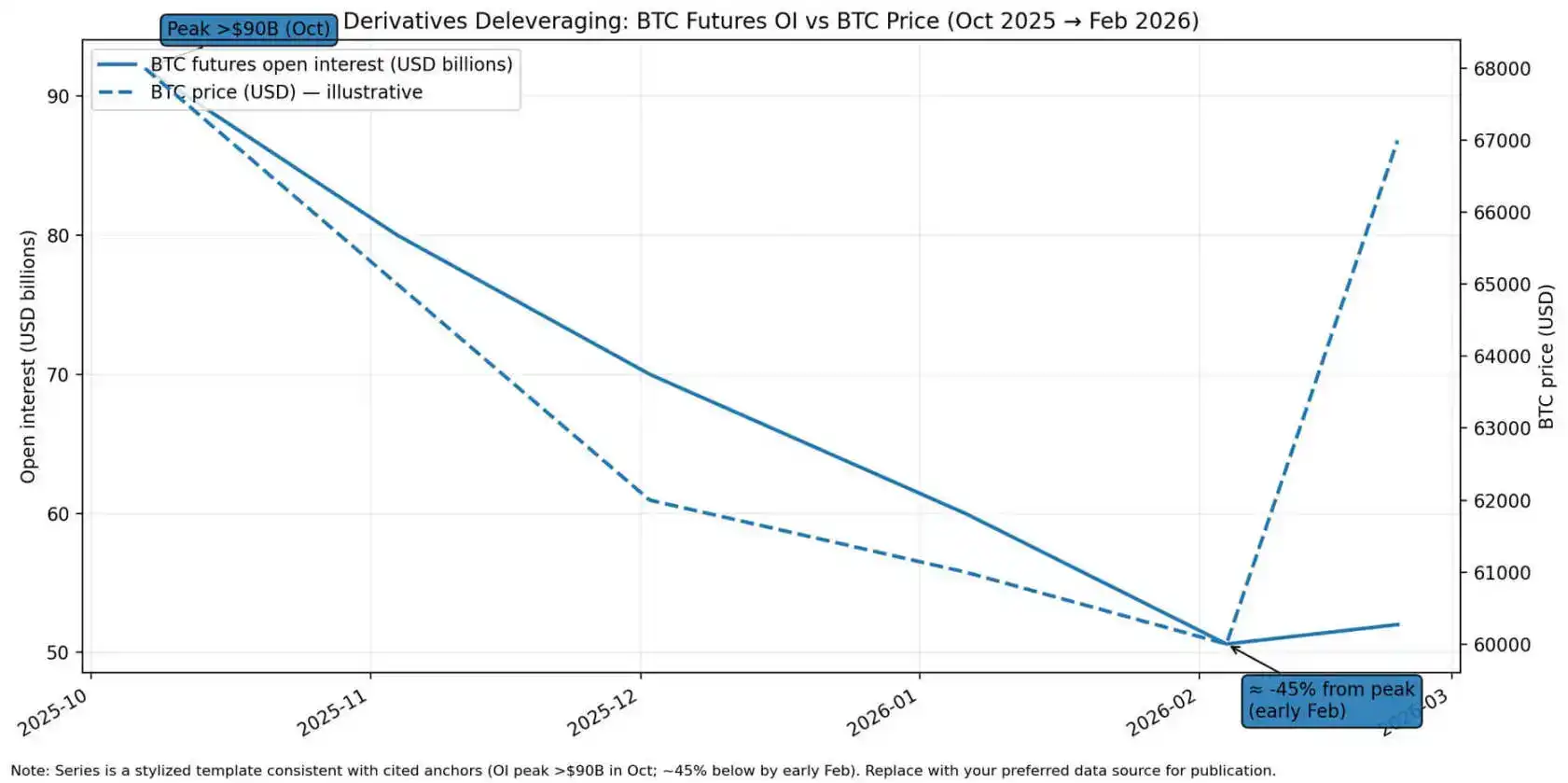

La firma de inversión VanEck señaló a principios de febrero de 2026 que el open interest de futuros de Bitcoin alcanzó un pico de más de 90.000 millones de dólares en octubre de 2025, y desde entonces ha reducido el apalancamiento en más de un 45%. Si aparecen presiones crediticias reales, aún queda espacio para más ventas forzadas.

La agencia calificadora Moody's prevé que los activos bajo gestión en crédito privado superen los 2 billones de dólares en 2026 y se acerquen a los 4 billones en 2030. Según Reuters, Bank of America ha destinado 250.000 millones de dólares a este sector.

Este crecimiento concentra el riesgo crediticio en estructuras menos transparentes, con períodos de bloqueo más largos y protecciones contractuales más débiles.

Si un evento crediticio desencadena ventas forzadas de carteras de crédito privado, las repercusiones afectarían a los mercados públicos a través de llamadas de margen y presiones sobre las garantías. Y Bitcoin, como activo de riesgo con la mayor liquidez y operativa ininterrumpida, absorbería desproporcionadamente la presión de venta.

El open interest de futuros de Bitcoin cayó aproximadamente un 45% desde el pico de más de 90.000 millones de dólares en octubre de 2025 hasta niveles de principios de febrero de 2026, mientras el precio de Bitcoin caía de unos 68.000 dólares a cerca de 60.000, para luego rebotar a alrededor de 67.000 dólares.

Bitcoin se anticipará a los rescates políticos

El guión opuesto comienza con un apoyo político claro.

Expansión del balance de la Fed, herramientas de emergencia, caída de los rendimientos reales. La reacción de Bitcoin en este entorno es igualmente predecible: normalización de las tasas de financiación y la base, regreso de la liquidez que impulsa el aumento de la oferta de stablecoins, estabilización o incluso entradas netas en los ETF, y reacumulación del open interest.

En entornos de rescate claros, Bitcoin suele comportarse como un activo de liquidez de alta beta, recuperándose más rápido que los activos de riesgo tradicionales porque no tiene riesgo crediticio ni posibilidad de malos resultados empresariales. Es una participación líquida en un activo monetario de oferta fija que se beneficia cuando caen los rendimientos reales.

La turbulencia bancaria de marzo de 2023 es el ejemplo. A medida que el mercado anticipó un giro hacia políticas más flexibles, Bitcoin subió un 26% en una semana y alrededor de un 40% en diez días, anticipándose al eventual apoyo de liquidez de la Fed.

En febrero de 2026, Bitcoin se disparó en un solo día desde unos 60.000 dólares a más de 70.000, registrando su mayor ganancia intradía desde marzo de 2023, destacando que, en ventanas de presión, el sentimiento de riesgo macro sigue siendo el principal impulsor.

En marzo de 2020, Bitcoin colapsó junto con todo, pero la Fed también redujo las tasas a cero en semanas, inició quantitative easing ilimitado y estableció herramientas de préstamo de emergencia.

Bitcoin se recuperó desde el mínimo del 12 de marzo y se multiplicó por cinco en el año siguiente, ya que los rendimientos reales se mantuvieron profundamente negativos y el gasto fiscal se expandió masivamente.

La lección es: la beta de reacción de Bitcoin al ciclo de liquidez es más alta que la de casi cualquier activo, y el timing es más importante que la narrativa.

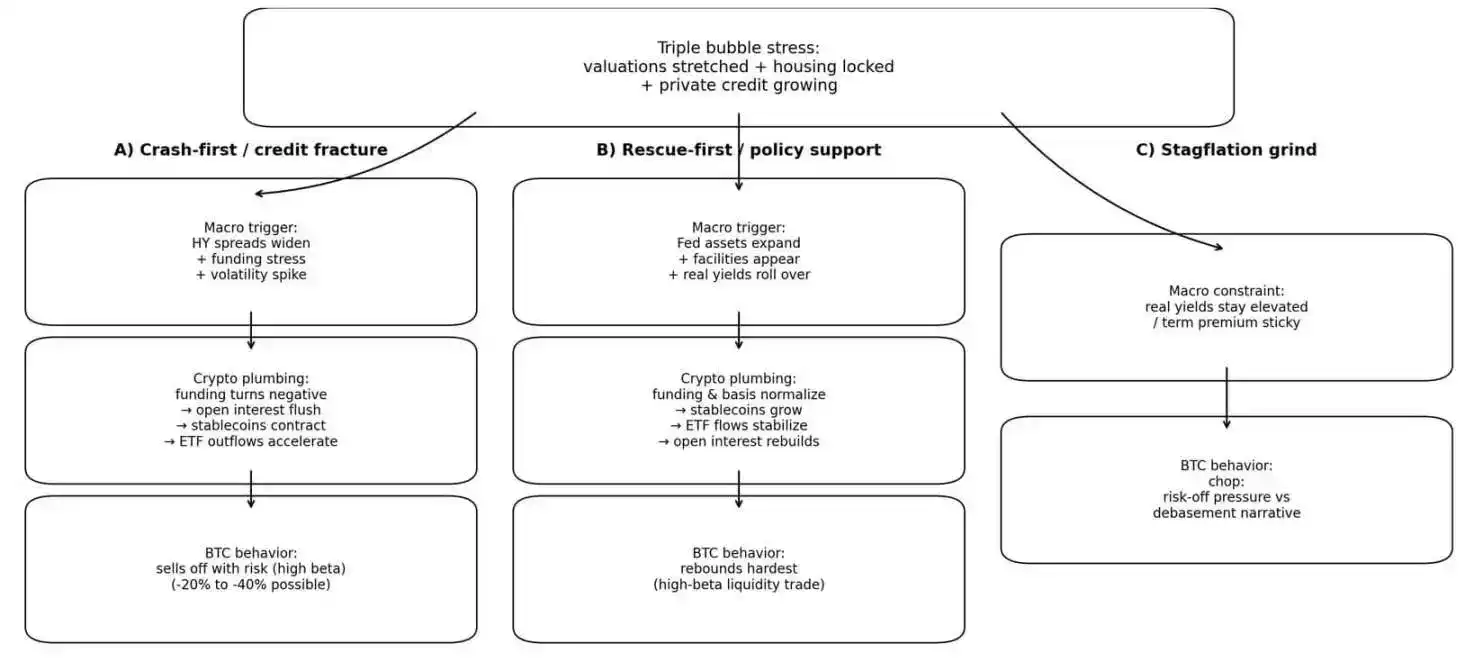

Un diagrama de flujo muestra tres trayectorias potenciales para Bitcoin bajo la presión de la triple burbuja: una ruptura crediticia que provoca una venta del 20% al 40%, un rescate político que desencadena un rebote de alta beta, o estanflación que hace fluctuar el precio entre la presión de refugio seguro y la narrativa de devaluación monetaria.

Cuando ninguna ruta es favorable

El escenario más confuso es: inflación persistente, el mercado de bonos exige primas de plazo más altas, los rendimientos reales se mantienen elevados, lo que limita la capacidad de los responsables políticos para rescatar rápidamente sin avivar nuevamente las preocupaciones inflacionarias.

En este entorno, Bitcoin queda atrapado en un rango. La presión de refugio seguro y la narrativa de cobertura contra la devaluación se enfrentan. Los rebotes se desvanecen cuando los rendimientos reales se mantienen altos o el apoyo político no cumple las expectativas.

El rendimiento de los TIPS a 10 años es del 1,80%, muy por encima de los rendimientos reales cero o negativos de los períodos más fuertes de Bitcoin.

La tasa promedio de las hipotecas fijas a 30 años de Freddie Mac fue del 6,01% el 19 de febrero.

El indicador de Buffett (capitalización bursátil total / PIB) es de aproximadamente el 206%, según datos de Advisor Perspectives, el nivel más alto en la historia del indicador. Esto implica que, a menos que crezcan las ganancias o caiga la tasa de descuento, hay poco espacio para una mayor expansión de la valoración bursátil.

Si llega la presión crediticia pero la política no gira rápidamente, Bitcoin queda atrapado en una situación de estancamiento, ni liquidado ni rescatado.

Seguimiento del cambio de mercado: un marco

Un marco de seguimiento simple, actualizado semanalmente con cuatro indicadores:

- Cambio en el activo total de la Fed en 4-8 semanas;

- Cambio a 30 días en la capitalización de mercado de las stablecoins;

- Cambio en 2-4 semanas del diferencial de bonos de alto rendimiento;

- Cambio en 2-4 semanas del rendimiento real a 10 años.

Cuando los indicadores se deterioran significativamente, Bitcoin suele moverse como un activo de alta beta en eventos de liquidez;

Cuando los indicadores mejoran y aumentan las expectativas de reflación, Bitcoin suele superar al mercado.

Las lecturas actuales muestran un entorno de liquidez neutral con sesgo bajista.

- Balance de la Fed en ligera expansión pero sin inyecciones masivas;

- Oferta de stablecoins plana o con ligeras caídas;

- Diferenciales crediticios todavía ajustados;

- Rendimientos reales altos y persistentes;

- Salidas continuas de los ETF spot de Bitcoin;

- Open interest de derivados casi reducido a la mitad desde el pico.

El panorama del mercado es como si estuviera esperando un catalizador: ya sea que la presión crediticia desencadene liquidaciones, o que el apoyo político reinicie la operativa de liquidez.

La señal aparece en la cadena crediticia

Un marco de monitoreo accionable, enfocado en el crédito y la cadena subyacente de crypto:

- Los diferenciales de bonos de alto rendimiento comienzan a subir desde niveles bajos → La confianza del mercado crediticio se desvanece;

- La volatilidad de los bonos del Tesoro y la prima de plazo aumentan → El mercado de bonos está descontando políticas restringidas;

- El balance de la Fed se mantiene plano/cae, mientras los diferenciales se amplían → Confirma que no hay rescate.

Señales en el lado crypto:

- Caída significativa del open interest → Ventas forzadas;

- Contracción de la capitalización de mercado de las stablecoins → Salida de liquidez;

- Salidas continuas de ETF → Búsqueda de refugio institucional.

Señales de confirmación de rescate:

- Aumento semanal claro del activo total de la Fed → Provisión activa de liquidez;

- Caída del rendimiento de los TIPS a 10 años → Descenso de los rendimientos reales;

- Crecimiento de la oferta de stablecoins + normalización de las tasas de financiación de derivados → Regreso de la liquidez crypto.

La transición de liquidación a rescate suele ser rápida. Marzo de 2020 es el ejemplo: Bitcoin cayó en picado y rebotó en semanas, a medida que llegaba el apoyo político.

El mayor valor de la teoría de la triple burbuja no es predecir la crisis, sino proporcionar un marco de secuencia.

Una ruptura crediticia desencadena liquidaciones, Bitcoin se vende barato;

Un rescate político trae una explosión de liquidez, Bitcoin se anticipa a los activos tradicionales.

El panorama macro actual —sobrevaloración, altos rendimientos reales, diferenciales crediticios ajustados, oferta de stablecoins plana, salidas continuas de ETF— sugiere que el mercado ya ha descontado presión, pero aún no ha ocurrido una ruptura de la cadena crediticia que fuerce las ventas.

El próximo gran movimiento de Bitcoin no depende de si existe una burbuja, sino de si el crédito se rompe primero o la Fed rescata primero.