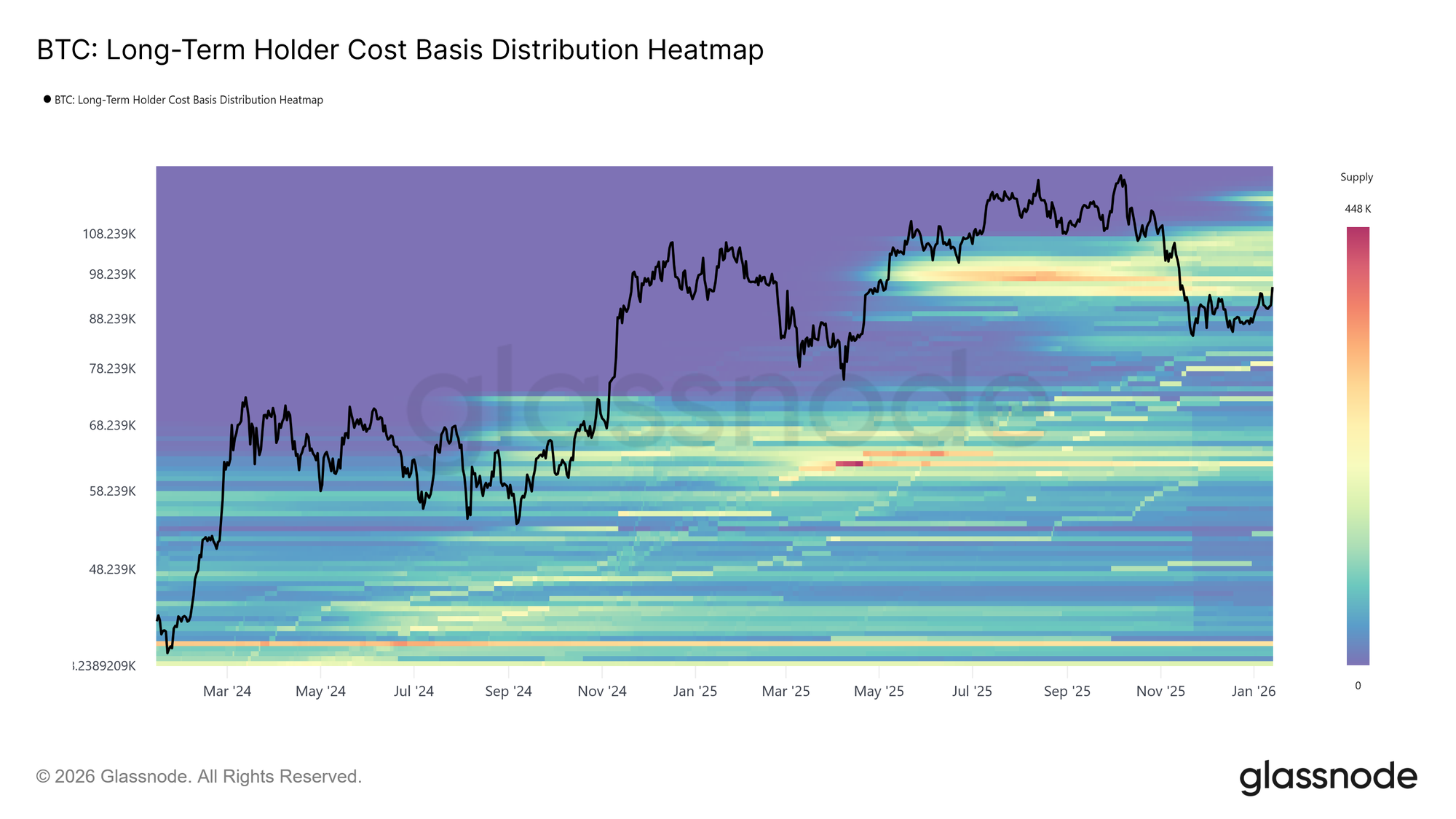

Bitcoin ha entrado en el nuevo año con un impulso constructivo, registrando dos máximos consecutivos más altos y llevando el precio a los 95,6 mil dólares. Sin embargo, este avance de principios de año ha llevado al precio directamente a una zona de oferta históricamente significativa. El nivel actual del mercado se encuentra dentro de un denso grupo de oferta de Titulares a Largo Plazo acumulada entre abril y julio de 2025, un período marcado por una distribución sostenida cerca de los máximos del ciclo.

Como muestra el Mapa de Calor de la Distribución de la Base de Coste de los Titulares a Largo Plazo, los rebotes desde noviembre de 2025 se han estancado repetidamente en el límite inferior de este grupo, que abarca aproximadamente de 93 mil a 110 mil dólares. Cada intento de subida ha encontrado una renovada presión vendedora, impidiendo que el precio sostenga una recuperación estructural.

Esta región ha actuado consistentemente como una barrera de transición, separando las fases correctivas de los regímenes alcistas duraderos. Con el precio presionando una vez más esta oferta superior, el mercado se enfrenta ahora a una prueba familiar de resiliencia, donde absorber la distribución de los titulares a largo plazo sigue siendo un requisito previo para cualquier reversión de tendencia más amplia.

Confianza en la Base de Coste

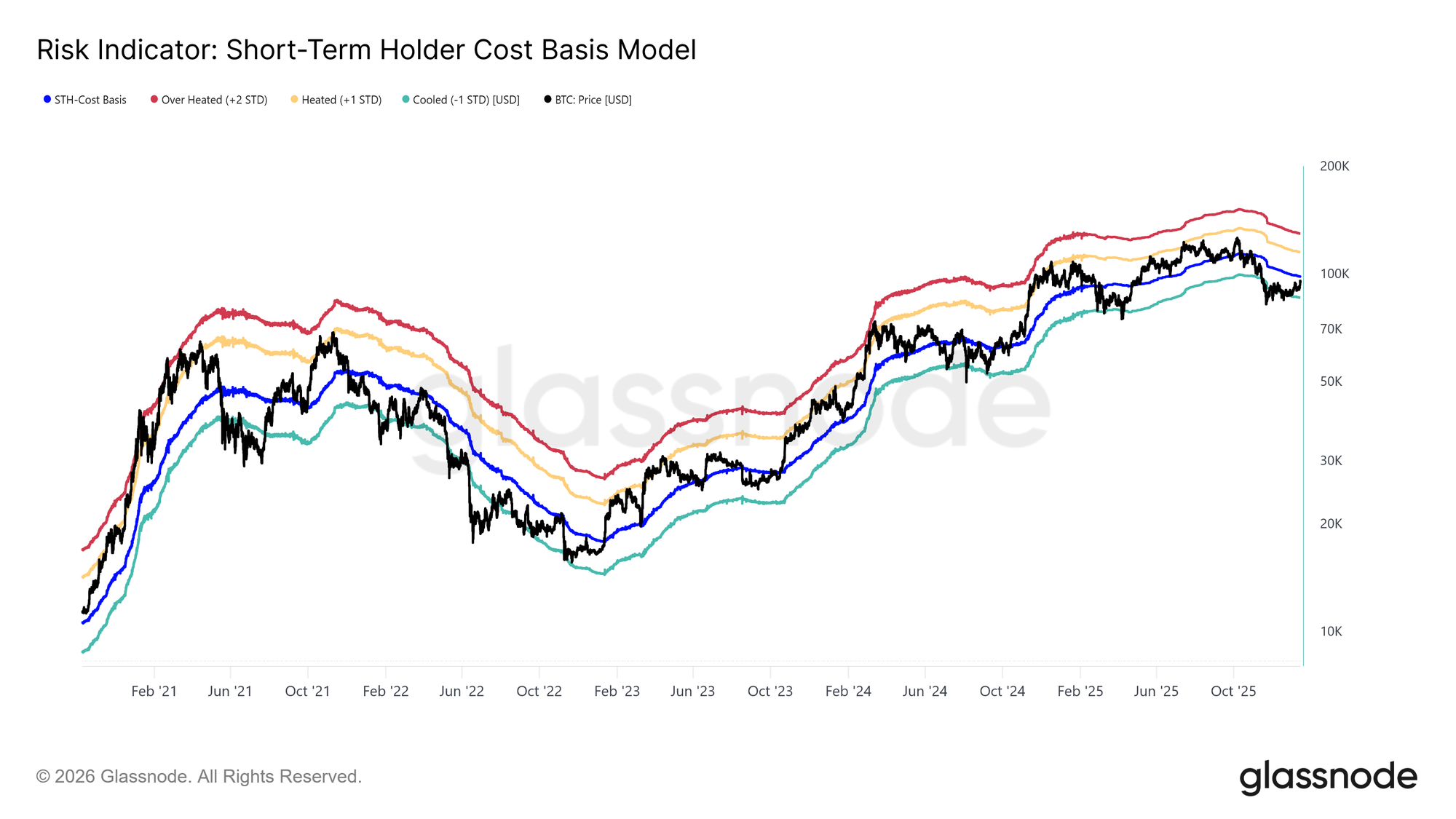

Frente a una renovada presión vendedora de los principales compradores, la atención se desplaza hacia la base de coste de los Titulares a Corto Plazo, situada actualmente en 98,3 mil dólares. Este nivel representa el precio de entrada agregado de los inversores recientes y sirve como un indicador crítico de la confianza del mercado. Mantenerse operando por encima de este umbral indicaría que la nueva demanda está absorbiendo la oferta superior, permitiendo que los compradores recientes se mantengan rentables.

Históricamente, recuperar y mantenerse por encima de la base de coste de los Titulares a Corto Plazo ha marcado la transición de las fases correctivas a tendencias alcistas más duraderas. Por el contrario, el fracaso repetido en estabilizarse por encima de este nivel corre el riesgo de reforzar el comportamiento defensivo entre los participantes más nuevos. Como tal, la capacidad del precio de consolidarse por encima de los 98,3 mil dólares sigue siendo una condición necesaria para restaurar la confianza en la continuación de la tendencia y establecer las bases para un rally sostenible.

La Distribución de los TLP se Ralentiza

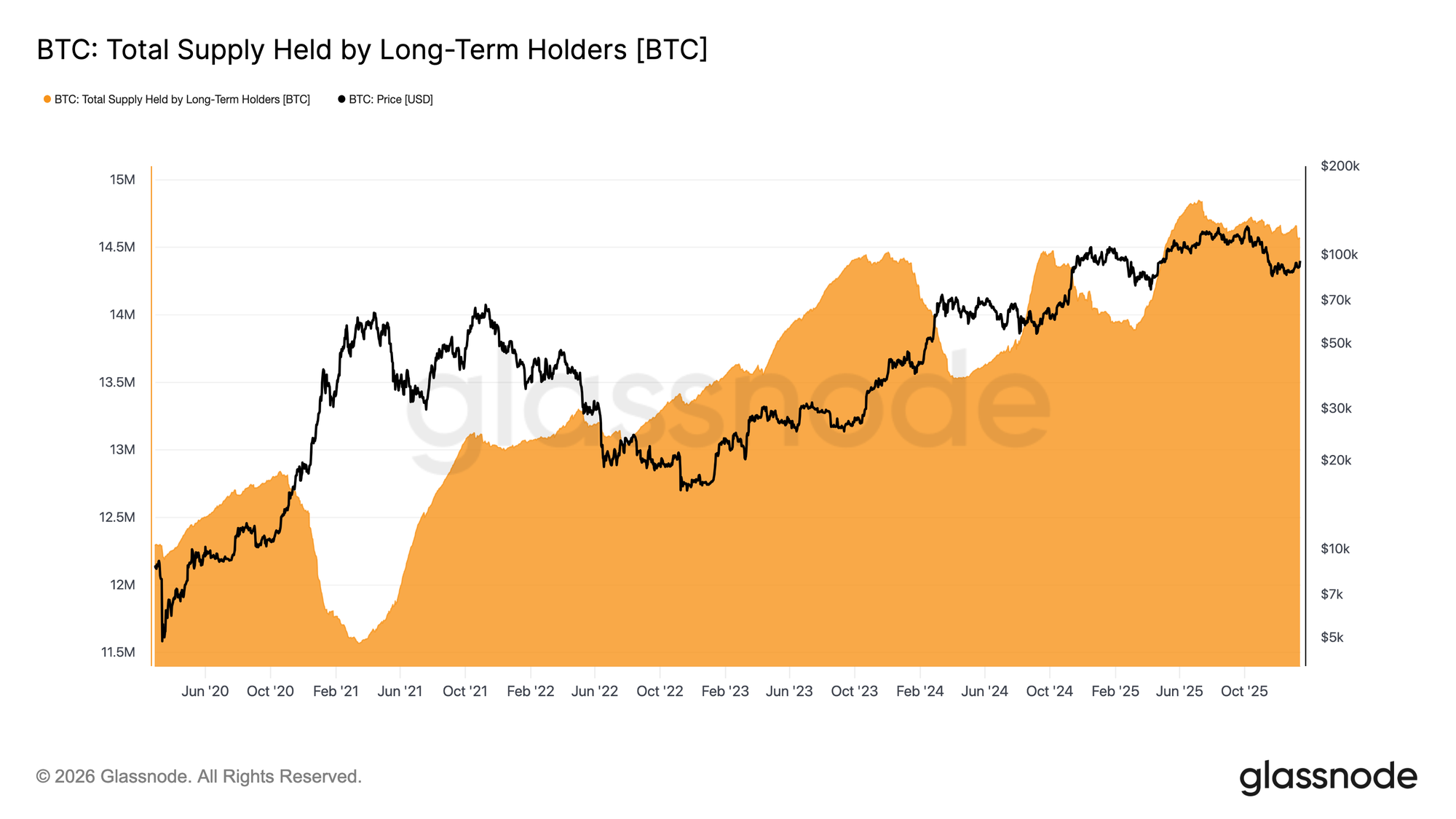

Con el precio presionando la oferta de los titulares a largo plazo, el enfoque se desplaza a si estos inversores están acelerando la distribución o comenzando a aliviar la presión vendedora. Un indicador útil es la Oferta Total en Poder de los Titulares a Largo Plazo, que refleja el equilibrio entre las monedas que maduran más allá del umbral de ~155 días y las monedas que se gastan.

Actualmente, la oferta de los Titulares a Largo Plazo continúa tendiendo a la baja, pero la tasa de disminución se ha ralentizado materialmente en comparación con la distribución agresiva observada throughout todo el T3 y T4 de 2025. Esto indica que los titulares a largo plazo siguen siendo vendedores netos, aunque su intensidad de venta se está moderando.

Para que surja un rally sostenible, el mercado debe transicionar a un régimen donde la oferta de maduración supere al gasto de los titulares a largo plazo. Tal cambio impulsaría la oferta de TLP al alza, una estructura observada por última vez durante agosto de 2022–septiembre de 2023 y marzo de 2024–julio de 2025, ambos períodos que precedieron a recuperaciones de tendencia más fuertes y duraderas.

Demanda Versus Distribución

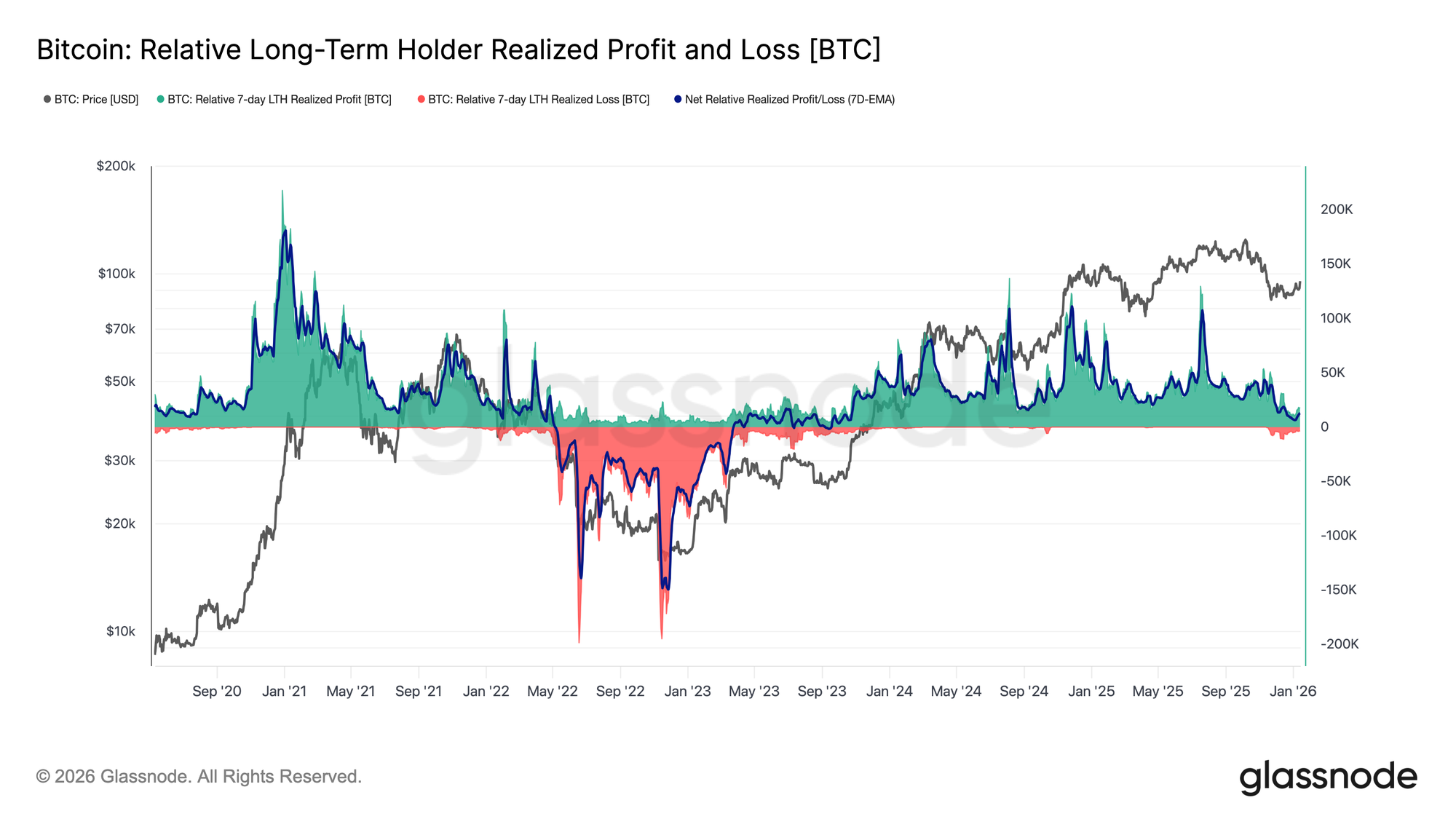

En resumen, los titulares a largo plazo que acumularon durante el T2 de 2025 siguen siendo la fuente más probable de presión vendedora si el precio atraviesa decisivamente el grupo de oferta superior. Su comportamiento queda bien capturado por la Ganancia y Pérdida Neta Realizada de los Titulares a Largo Plazo, que actualmente refleja un régimen de distribución notablemente más frío.

En la actualidad, los titulares a largo plazo están realizando aproximadamente 12,8 mil BTC por semana en beneficio neto, una desaceleración sustancial en comparación con los picos del ciclo por encima de los 100 mil BTC por semana. Esta moderación sugiere que la toma de beneficios sigue activa, pero es mucho menos agresiva que durante las fases de distribución previas.

Lo que siga dependerá principalmente de la capacidad del lado de la demanda de absorber esta oferta, particularmente de los inversores acumulados durante el T2 de 2025. El no mantenerse por encima de la Media Verdadera del Mercado en ~81 mil dólares, a largo plazo, aumentaría significativamente el riesgo de una fase de capitulación más profunda, que recuerda al período de abril de 2022 a abril de 2023.

Perspectivas Fuera de la Cadena

Reinicio de los Flujos Institucionales

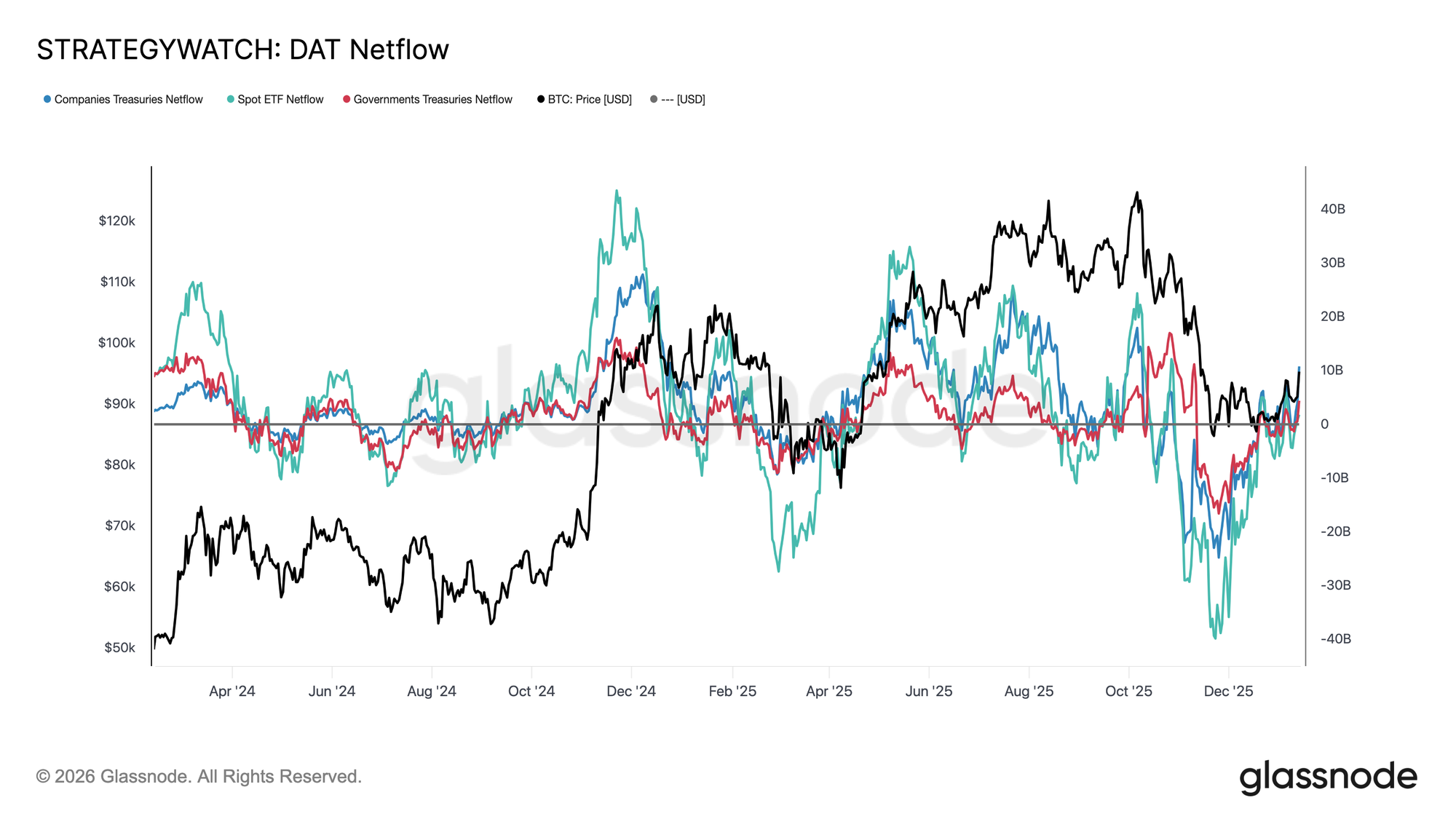

Los flujos de balance institucional han pasado por un reinicio completo en los últimos meses. Después de un prolongado período de fuertes salidas en los ETF spot, las corporaciones y las entidades soberanas, los flujos netos se han estabilizado, marcando un claro agotamiento de la presión vendedora por parte de los titulares estructurales a largo plazo.

Los ETF spot han sido los primeros en girar, volviendo a territorio positivo y reestableciéndose como el principal comprador marginal. Desde su creación, los ETF spot han jugado un papel importante en cada fase de expansión, y sus renovadas entradas sugieren que los asignadores de dinero real están comenzando una vez más a reconstruir su exposición en lugar de simplemente operar con volatilidad.

Los flujos de tesorería corporativos y soberanos también se han aplanado, con entradas apareciendo esporádicamente alrededor de las fases de consolidación. Sin embargo, la acumulación sigue siendo irregular y impulsada por eventos más que constante.

En este entorno, la demanda de balance actúa más como un estabilizador de precios que como un motor de crecimiento, dejando la dirección a corto plazo cada vez más sensible al posicionamiento de derivados y a las condiciones de liquidez a corto plazo.

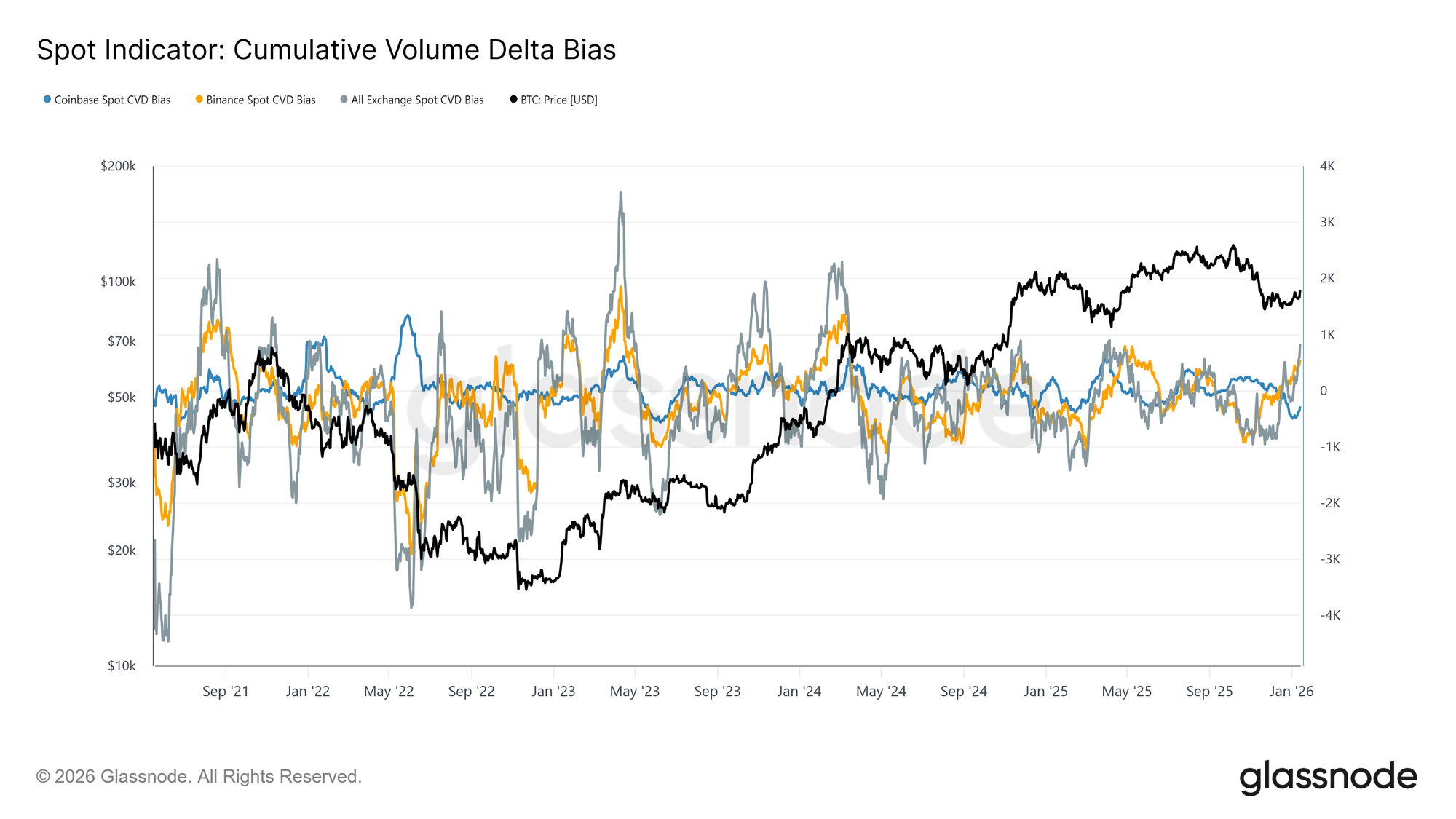

Los Flujos Spot se Vuelven Constructivos

El comportamiento del mercado spot ha comenzado a mejorar tras el recente descenso, con las medidas de CVD de Binance y de los exchanges agregados transitionando de nuevo a un régimen de dominio de compra. Esto refleja un alejamiento de la persistente presión vendedora y señala que los participantes del mercado están una vez más absorbiendo oferta en lugar de distribuir ante la fuerza.

Al mismo tiempo, Coinbase, que ha sido la fuente más consistente de agresión vendedora a lo largo de la consolidación, ha ralentizado significativamente su actividad de venta. El alivio de la distribución liderada por Coinbase ha eliminado una fuente clave de oferta superior, ayudando a estabilizar el precio y despejando el camino para el rally en curso.

Aunque la participación spot aún no muestra la acumulación persistente y agresiva típicamente vista durante las fases de expansión de tendencia completa, la transición de vuelta a una postura de compra neta en las principales plataformas representa un cambio estructural constructivo.

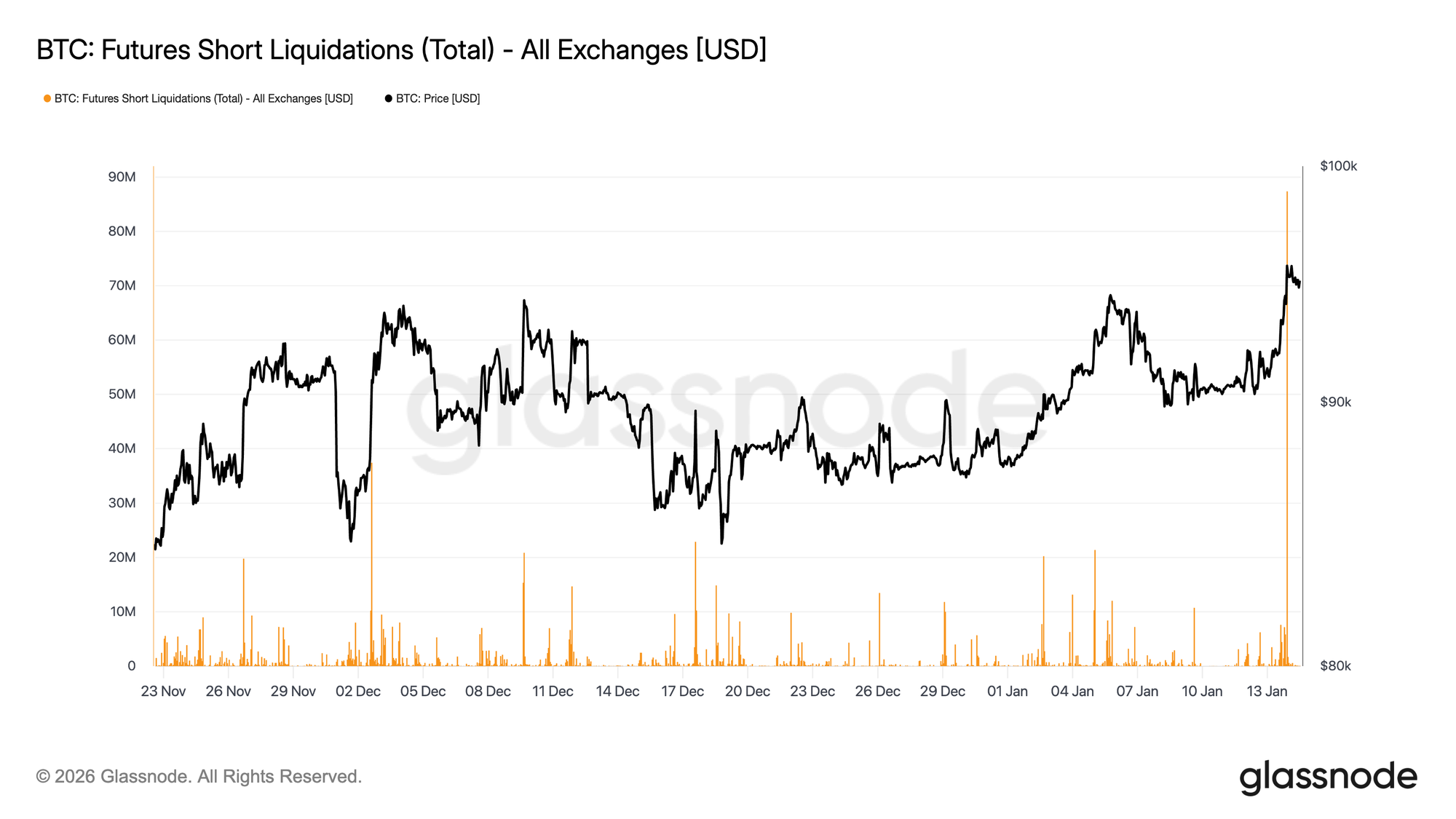

Los Operadores de Futuros Aprietan las Cortas

Si bien el impulso hacia la región de 96 mil dólares fue reforzado mecánicamente por las liquidaciones de cortos, también se desarrolló con un volumen de derivados relativamente bajo. La rotación de futuros se ha mantenido muy por debajo de la actividad elevada vista durante la mayor parte de 2025, incluso cuando los precios recuperaron niveles más altos.

Esto indica que la ruptura ocurrió en un entorno de liquidez comparativamente ligero, donde modestos cambios de posicionamiento pudieron impulsar respuestas de precio desproporcionadamente grandes. En términos prácticos, no hizo falta un capital nuevo significativo para forzar la salida de los cortos del mercado y elevar el precio superando la resistencia.

Esto deja al mercado dependiente de si la demanda spot y el volumen sostenido pueden ahora intervenir para apoyar la continuación, o si el rally corre el riesgo de desvanecerse una vez que se agote la presión de compra mecánica de los cierres forzados.

Baja Volatilidad, Riesgo No Resuelto

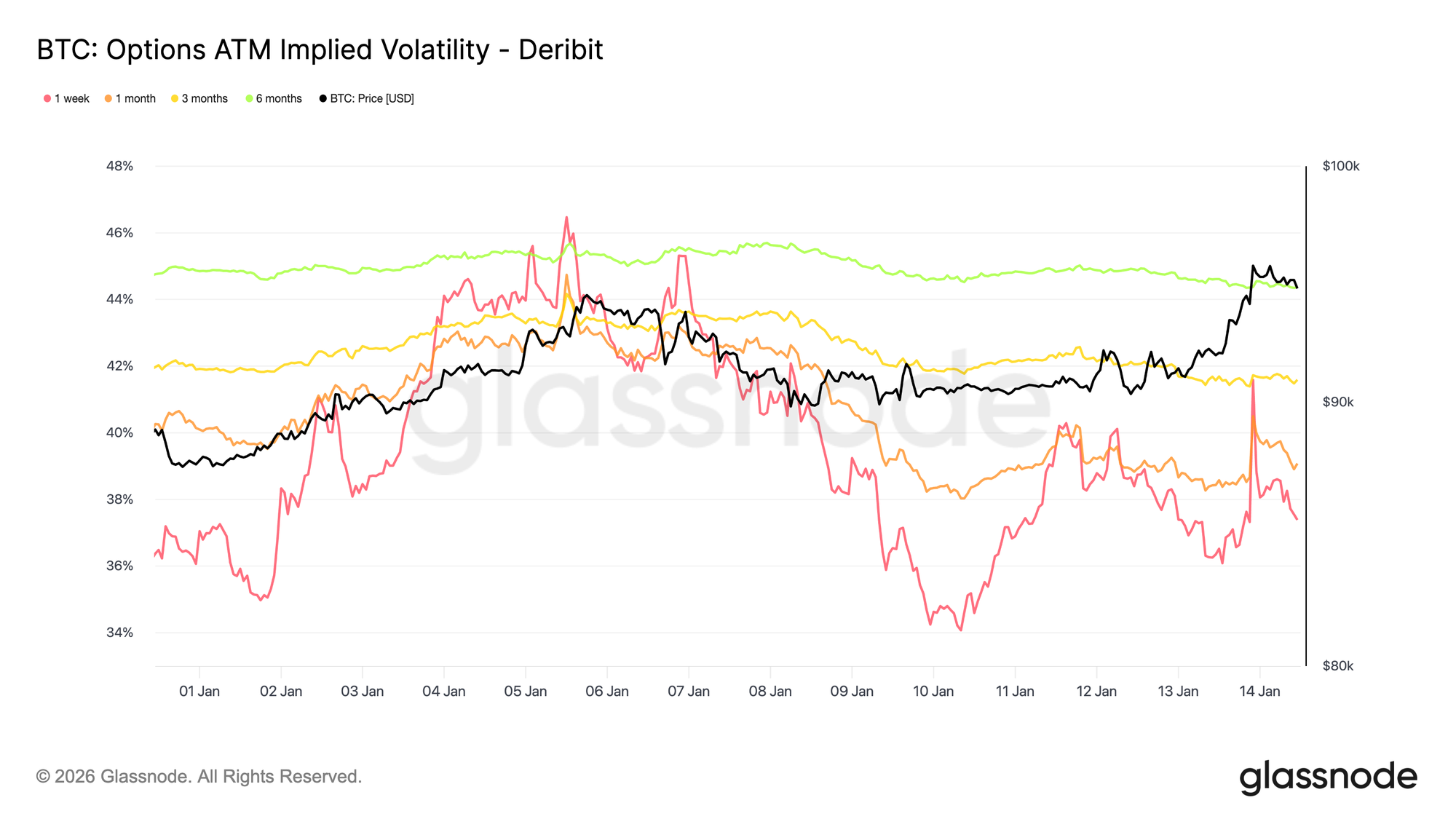

La volatilidad implícita se mantiene baja en toda la curva, reforzando la calma observada en la acción del precio reciente. Los vencimientos a más plazo han estado derivando modestamente a la baja, mientras que la volatilidad implícita a corto plazo reacciona más directamente a los movimientos spot. Sin embargo, esas reacciones del front-end no se propagan por la curva, lo que indica una demanda limitada de convexidad a corto plazo.

Esto no es una señal de que la incertidumbre haya desaparecido. Más bien, sugiere que el riesgo se está posponiendo. El mercado de opciones no está expresando confianza, sino una visión de que cualquier reprecio significativo es más probable que ocurra más tarde que inmediatamente.

La volatilidad aumenta gradualmente con el vencimiento, apuntando a que la incertidumbre se asigna al tiempo más que a un catalizador específico a corto plazo. La estructura temporal se está ajustando en nivel, no en forma, consistente con un mercado que espera estabilidad a corto plazo mientras permanece expuesto a un riesgo latente.

Esto es importante porque la volatilidad suprimida por el posicionamiento en lugar de por la claridad tiende a repreciarse abruptamente cuando las condiciones cambian.

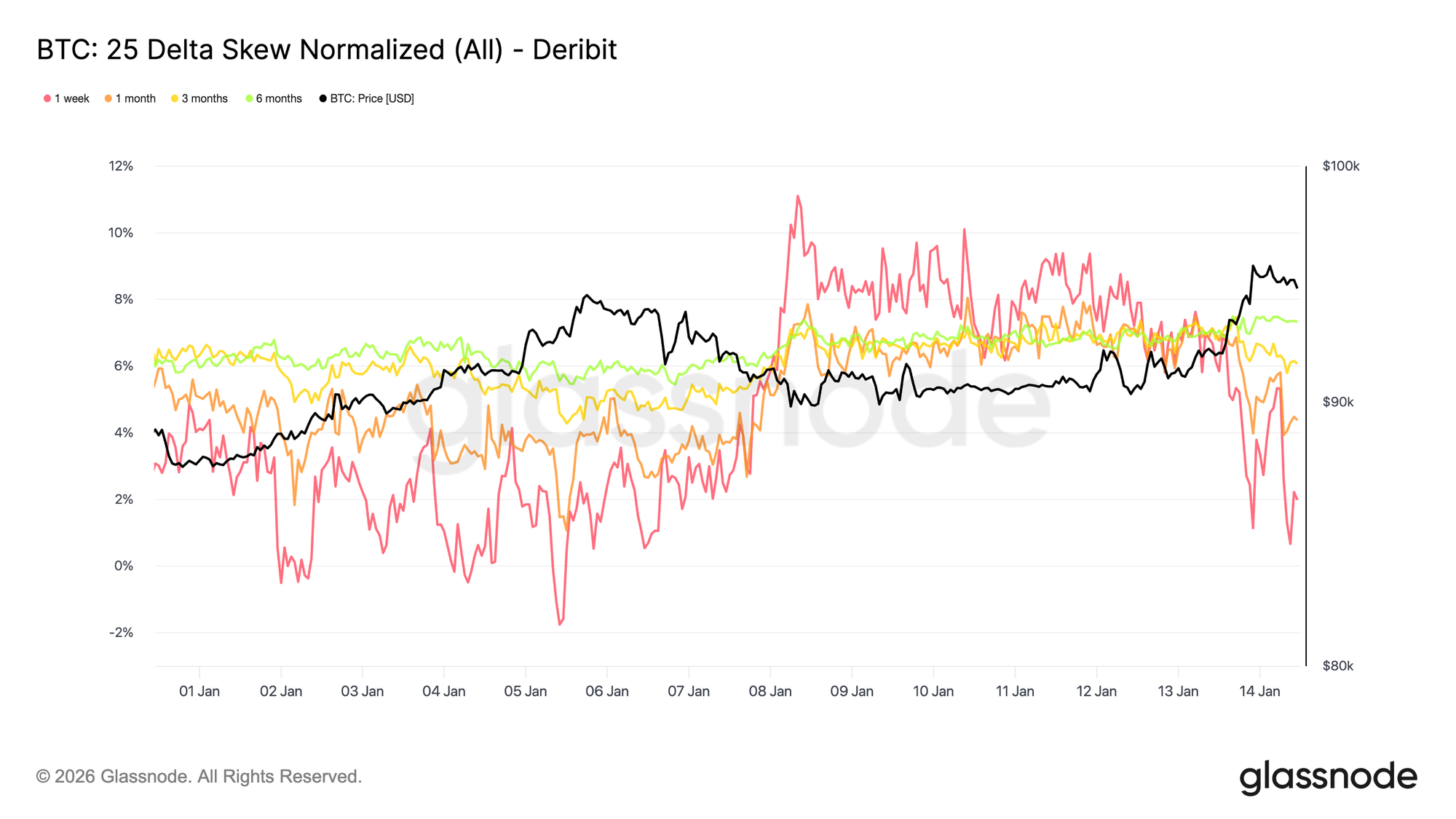

La Asimetría a la Baja Sigue Firmemente Preciada

Aunque la volatilidad general se mantiene baja, el sesgo (skew) sigue precificando el riesgo a la baja. El sesgo de 25 delta se mantiene inclinado hacia las puts, particularmente en vencimientos medios y largos, lo que apunta a una demanda persistente de protección a la baja a más plazo incluso cuando el spot se estabiliza y recupera el nivel de 95 mil dólares.

Esto refleja un mercado que se siente cómodo manteniendo exposición pero no está dispuesto a hacerlo sin seguro. La protección se está manteniendo en lugar de agregarse agresivamente, señalando cautela más que estrés. El sesgo a corto plazo se movió brevemente hacia el equilibrio antes de rotar de nuevo a favor de las puts, mientras que el sesgo a más largo plazo ha mostrado poca reacción al movimiento de vuelta por encima de los 95 mil.

La coexistencia de baja volatilidad y sesgo negativo destaca una tensión clave. Los participantes no se están posicionando para una caída inmediata, pero continúan pagando por protección asimétrica.

Esa combinación es típica de los mercados en rango donde los riesgos se reconocen pero no se espera que se materialicen inmediatamente.

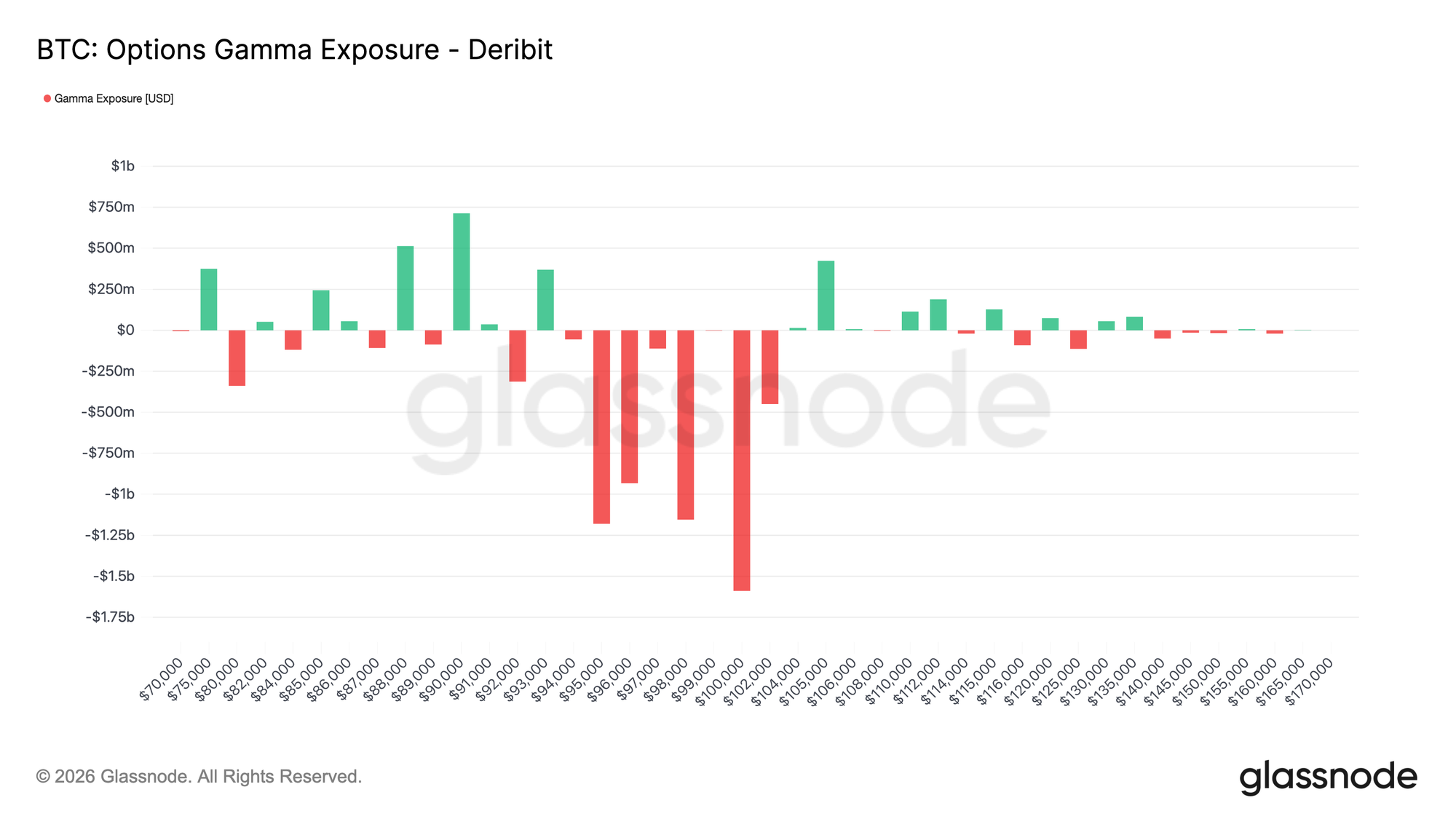

Gamma Corto y Estabilidad Frágil

La distribución actual de strikes coloca a los dealers con gamma corto alrededor del spot, alterando la dinámica a corto plazo del mercado. En un entorno de gamma corto, los flujos de cobertura ya no absorben los movimientos de precios. En su lugar, tienden a reforzarlos, con los dealers comprando en precios al alza y vendiendo en declines.

Con el spot operando alrededor del área de 95–96 mil dólares en el momento de escribir, el precio se ha movido a una zona de gamma corto que se extiende aproximadamente desde 94 mil hasta 104 mil dólares. Dentro de este rango, una acción de precio sostenida apoyada por volumen es más probable que desencadene flujos de cobertura direccionales, aumentando el potencial de un movimiento más rápido hacia los strikes de alto interés cercanos, incluido el nivel de 100 mil dólares.

Esta estructura crea una forma frágil de estabilidad. La volatilidad puede permanecer baja mientras el precio esté contenido, pero una vez que se desarrolla el momentum, es más probable que los movimientos se aceleren que se desvanezcan. En este contexto, el comportamiento calmado del precio refleja el posicionamiento más que el equilibrio, dejando al mercado más expuesto a un reprecio abrupto que a un ajuste gradual.

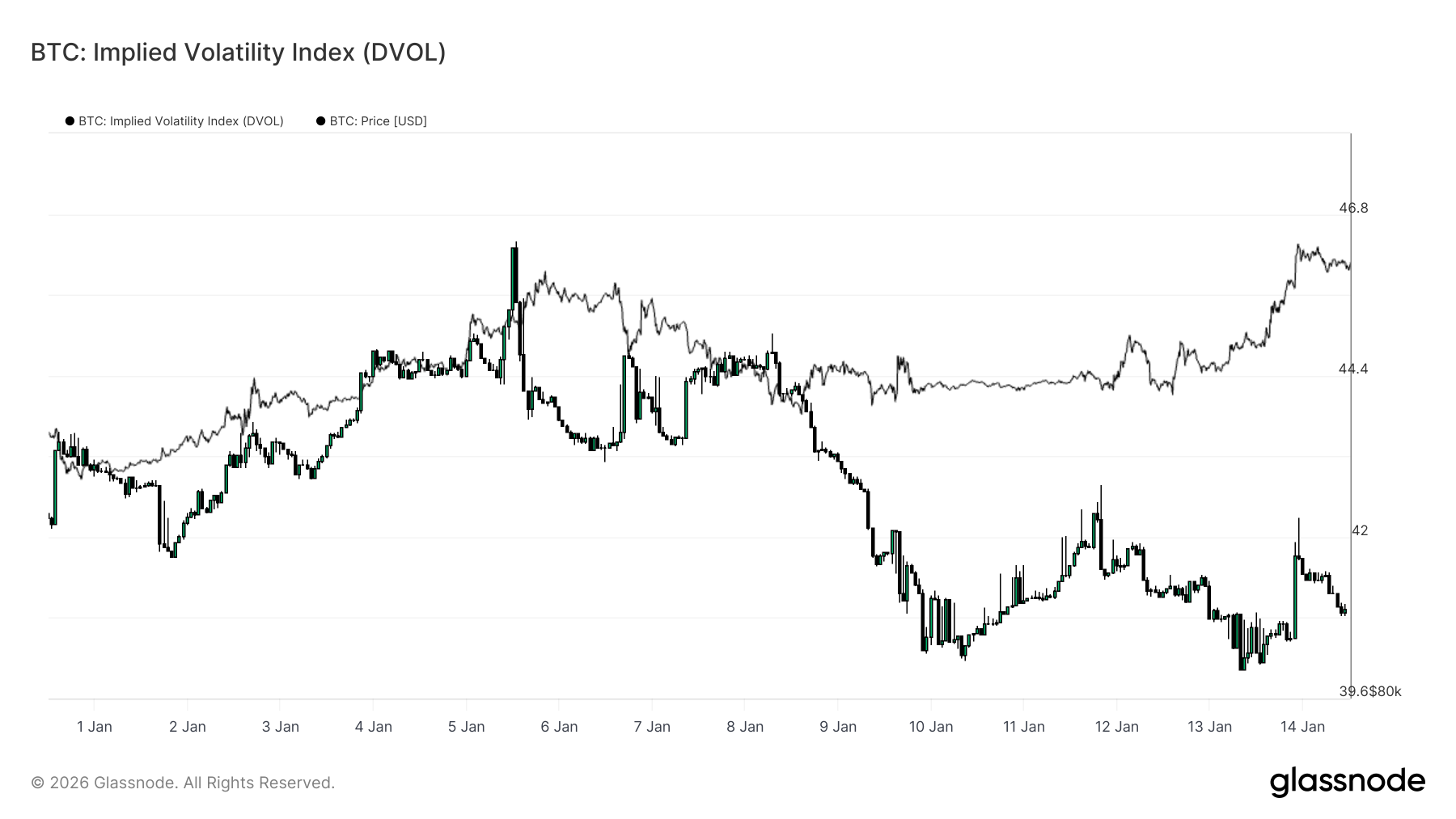

DVOL Confirma que la Volatilidad se está Aplazando

El Índice de Volatilidad Implícita (DVOL) proporciona una visión amplia de la superficie de la incertidumbre implícita por las opciones al agregar la volatilidad entre strikes y vencimientos. A diferencia de la volatilidad implícita at-the-money, que refleja el precio en un punto específico de la curva, el DVOL captura cuánta volatilidad está incorporando el mercado en general.

En la actualidad, el DVOL se mantiene relativamente bajo y en un rango, incluso cuando el spot se ha movido through niveles clave. Esto confirma lo que la estructura temporal y el sesgo ya sugieren: el mercado de opciones no está pagando más por la volatilidad inmediata. Se reconoce la incertidumbre, pero no se expresa a través de un precio de volatilidad agregado más alto.

Es importante destacar que esta lectura baja del DVOL coincide con un sesgo a la baja y un posicionamiento de gamma corto cerca del spot. Por lo tanto, la volatilidad no se está comprimiendo por flujos de cobertura estabilizadores, sino simplemente se está posponiendo a nivel de superficie. Esta combinación crea condiciones donde la volatilidad puede permanecer latente, pero repreciarse bruscamente una vez que un catalizador obligue al posicionamiento a ajustarse.

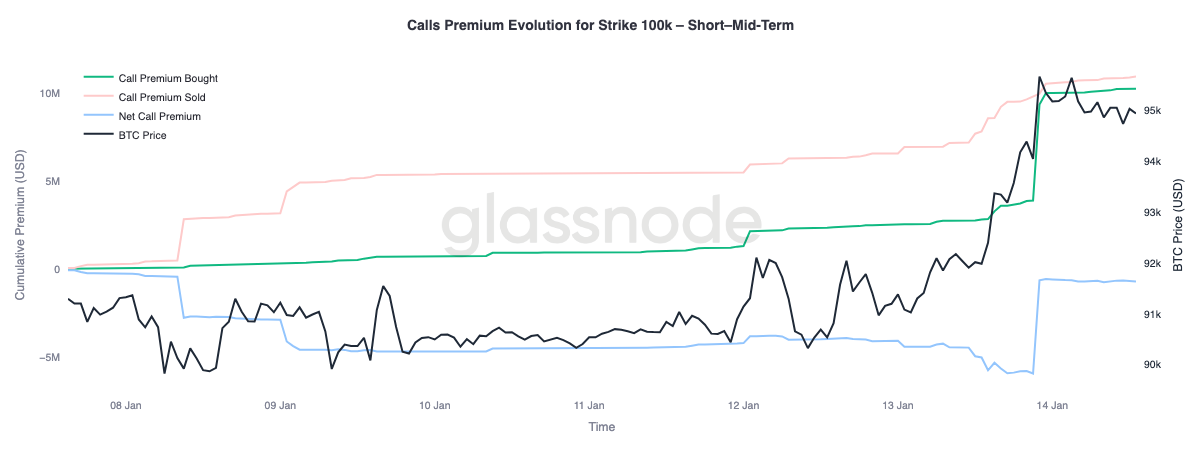

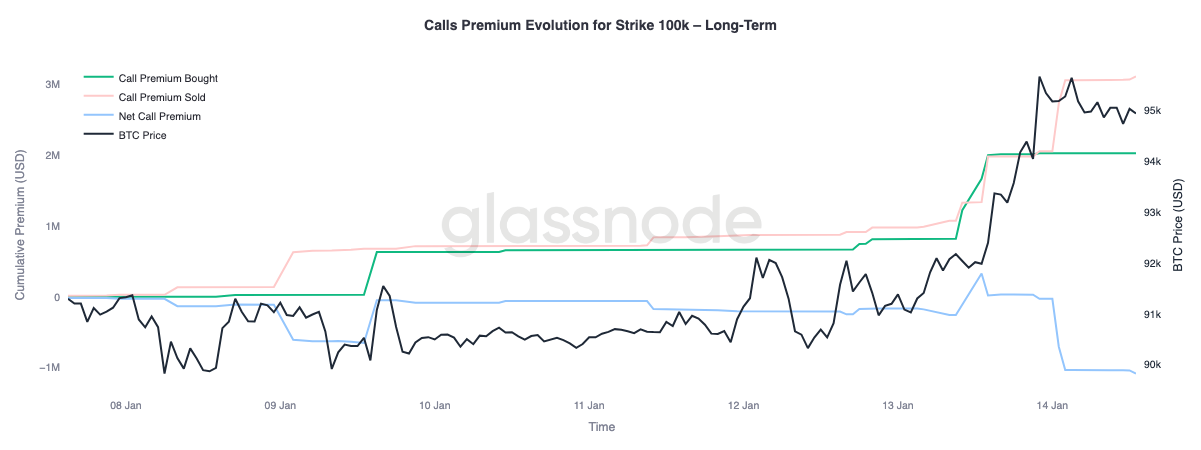

La Prima de las Calls Señala una Subida Condicional

Una mirada más cercana al comportamiento de la prima del strike de call de 100 mil dólares destaca una clara divergencia entre los vencimientos. Este nivel sigue siendo el próximo umbral psicológico importante, y los flujos de opciones muestran cómo se está posicionando el mercado alrededor del mismo.

En vencimientos cortos a medios, hasta aproximadamente tres meses, la prima de call comprada ha superado significativamente a la prima de call vendida. Este desequilibrio ha impulsado la prima de call neta al alza, indicando una demanda activa de exposición alcista a corto plazo a medida que el spot se acerca al nivel. Por el contrario, los vencimientos a más largo plazo muestran el comportamiento opuesto. A medida que el spot subía, las primas de call más ricas further out the curve se utilizaron como oportunidades para vender upside.

Esta división sugiere que el mercado se está posicionando para una potential repetición de la prueba del área de 100 mil dólares, mientras expresa simultáneamente vacilación sobre una aceptación sostenida por encima de ese nivel en horizontes más largos. Se está apuntando al alza tácticamente a corto plazo, pero monetizando en vencimientos más largos.

Conclusión

Bitcoin ha entrado en una fase de transición marcada por flujos estructurales que se estabilizan, un comportamiento spot que mejora y un complejo de derivados aún moldeado por el riesgo de volatilidad aplazada. La distribución de los titulares a largo plazo se ha ralentizado, los flujos de balance institucional se han estabilizado y los mercados spot han comenzado a cambiar de nuevo a regímenes de dominio de compra, lo que sugiere que gran parte de la presión vendedora de finales de 2025 ahora ha sido absorbida.

Sin embargo, el movimiento reciente hacia la región de 96 mil dólares fue impulsado más por dinámicas de posicionamiento mecánicas que por una demanda orgánica generalizada. La liquidez de futuros sigue siendo baja, y la participación spot, aunque mejora, aún no muestra la acumulación persistente típicamente vista durante una expansión de tendencia completa.

De cara al T1, la configuración subyacente parece cada vez más constructiva. Con la presión de venta disminuyendo y el riesgo de volatilidad pospuesto en lugar de descargado, entradas relativamente modestas pueden una vez más generar respuestas de precio desproporcionadas. Si la acumulación spot y la demanda institucional liderada por ETF continúan reconstruyéndose, la fase de consolidación actual puede servir como base para una renovada expansión de la tendencia.