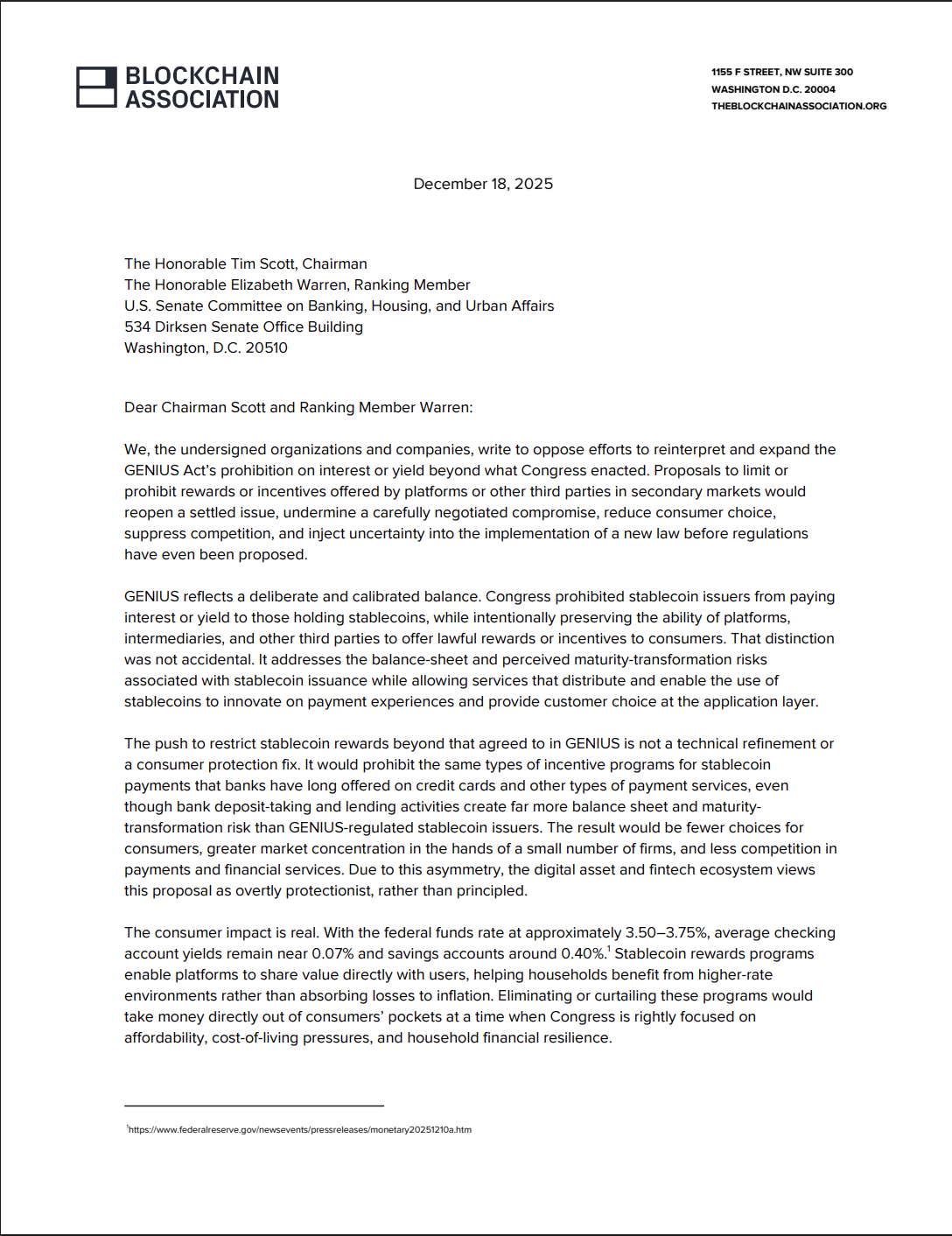

La Blockchain Association, una organización sin fines de lucro de defensa de las criptomonedas, escribió una carta al Comité Bancario del Senado de EE. UU., firmada por más de 125 grupos y empresas de la industria de criptomonedas, oponiéndose a la prohibición de que los proveedores de servicios y plataformas de terceros ofrezcan recompensas a los titulares de stablecoins.

Ampliar la prohibición a los emisores de stablecoins de compartir rendimiento directamente con los clientes, descrita en el marco regulatorio de stablecoins GENIUS, para incluir a los proveedores de servicios de terceros frena la innovación y conduce a una "mayor concentración del mercado", decía la carta.

La carta comparó las recompensas ofrecidas por las plataformas de criptomonedas con las ofrecidas por compañías de tarjetas de crédito, bancos y otros proveedores de pagos tradicionales.

Prohibir que las plataformas de criptomonedas ofrezcan recompensas similares por las stablecoins da una ventaja injusta a los proveedores de servicios financieros establecidos, dijo la Blockchain Association.

“Los beneficios potenciales de las stablecoins de pago no se materializarán si este tipo de pagos no pueden competir en igualdad de condiciones con otros mecanismos de pago. Las recompensas y los incentivos son una característica estándar de los mercados competitivos.”

La Blockchain Association ha emitido varias declaraciones y cartas rechazando los esfuerzos para prohibir que las plataformas de criptomonedas compartan oportunidades de generación de rendimiento con los clientes, argumentando que estas recompensas ayudan a los consumidores a compensar la inflación.

Relacionado: El Banco de Canadá establece criterios para las stablecoins de 'buen dinero'

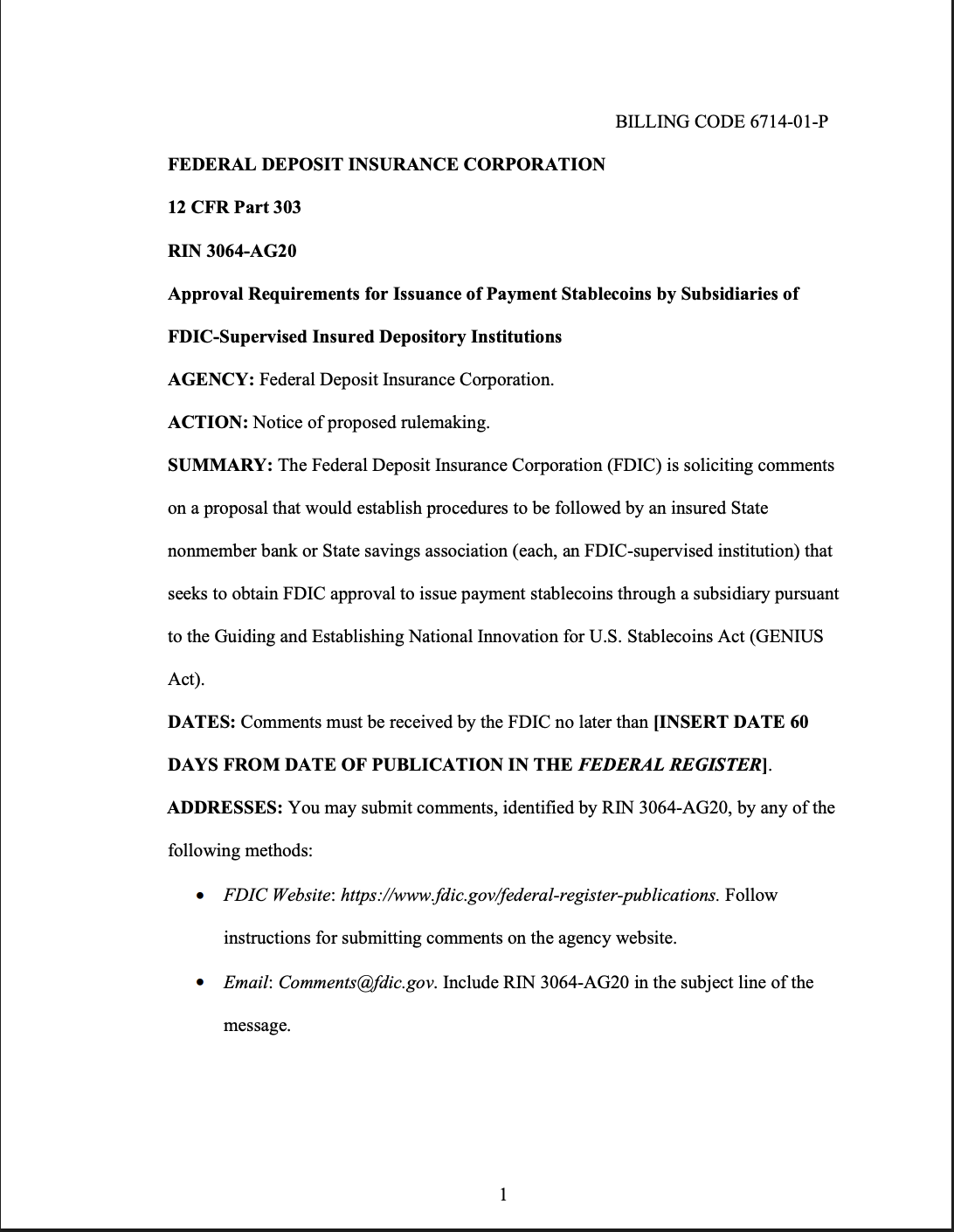

FDIC allana el camino para que los bancos emitan stablecoins, grupo de la industria dice que las stables no son una amenaza

La Corporación Federal de Seguros de Depósitos (FDIC), la agencia reguladora estadounidense que supervisa y asegura el sector bancario, publicó el martes una propuesta que permitiría a los bancos emitir stablecoins a través de subsidiarias.

Según la propuesta, tanto el banco como su subsidiaria de stablecoins estarían sujetos a las normas y evaluaciones de la FDIC para la solidez financiera, incluidos los requisitos de reserva.

La Blockchain Association continúa rechazando las afirmaciones de que las stablecoins que generan rendimiento y compartir recompensas con los clientes amenazan el sector bancario y los préstamos bancarios.

“La evidencia no respalda las afirmaciones de que las recompensas de las stablecoins amenazan a los bancos comunitarios o la capacidad de préstamo”, dijo la Blockchain Association, añadiendo que es difícil argumentar que los préstamos bancarios estén realmente limitados por los depósitos de los clientes.

A pesar de esto, la industria bancaria ha presionado en contra de las stablecoins que generan rendimiento y de que las plataformas de criptomonedas compartan rendimiento con los clientes por temor a que el interés ofrecido en los productos de activos digitales erosione la cuota de mercado de los bancos.

Revista: Unstablecoins: Desanclajes, corridas bancarias y otros riesgos se ciernen