La Asociación de Blockchain lideró esta semana un amplio impulso de la industria, solicitando a los líderes del Comité Bancario del Senado que se resistan a los esfuerzos que ampliarían la prohibición de los rendimientos de las stablecoins más allá de lo que el Congreso estableció en la ley.

Según la asociación, la carta fue firmada por más de 125 grupos y empresas de cripto y fintech, y se envió a los legisladores para advertir contra la reinterpretación de las nuevas normas de una manera que también prohibiría a los exchanges y aplicaciones ofrecer recompensas vinculadas a tenencias de stablecoins.

Preservar la capacidad de las plataformas para ofrecer recompensas

El argumento de la coalición se basa en el texto de la Ley GENIUS, que fue promulgada a principios de este año por el presidente de EE.UU., Donald Trump, y prohíbe explícitamente a los emisores de stablecoins autorizados pagar intereses o rendimientos directamente a los tenedores.

Informes han revelado que, no obstante, el estatuto deja espacio para que plataformas de terceros proporcionen incentivos, una distinción que los grupos de la industria consideran intencionada e importante para la competencia.

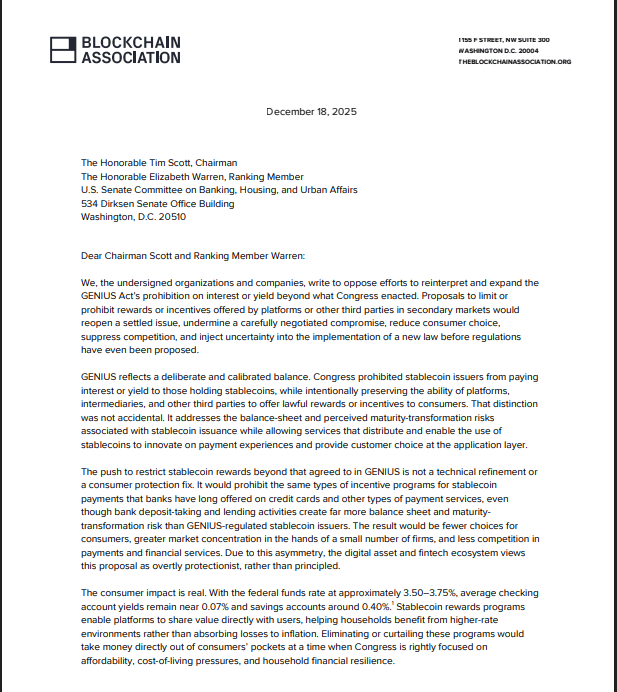

La carta rechaza los intentos de prohibir a las plataformas de cripto ofrecer rendimiento a los clientes. Fuente: The Blockchain Association

Los bancos piden cerrar una laguna legal

Los grupos bancarios han respondido con fuerza. Una coalición liderada por la American Bankers Association y otros grupos comerciales bancarios pidió al Congreso que aclare que la prohibición debe extenderse a socios y afiliados, argumentando que las recompensas de terceros podrían eludir la ley y drenar depósitos de los bancos tradicionales.

Según coberturas recientes, análisis del Tesoro citados por defensores de los bancos estiman que las stablecoins podrían, en algunos escenarios, retirar más de $6 billones de los depósitos bancarios, una cifra que se ha vuelto central en el caso de los bancos para endurecer las normas.

Lo que dicen los líderes de la industria

Portavoces de la industria dicen que expandir la prohibición frenaría nuevos servicios que dependen de stablecoins y inclinaría el mercado hacia grandes empresas financieras establecidas que ya controlan muchas redes de pago.

Según informes, la Asociación de Blockchain y los grupos asociados sostienen que cambiar ahora la interpretación de la ley reabriría negociaciones que la Ley GENIUS resolvió y sembraría confusión regulatoria antes de que las agencias terminen de redactar las normas de implementación.

Competencia y elección del consumidor en juego

Los partidarios de límites más fuertes dicen que el objetivo es la protección del consumidor: evitar que los arreglos de stablecoins se conviertan en cuentas de interés de facto que podrían socavar el sistema bancario y reducir los préstamos a hogares y empresas.

Otros observadores señalan que el problema también podría determinar qué empresas ganan en pagos en el futuro, ya que las restricciones sobre recompensas afectarían los incentivos comerciales de los exchanges y las fintechs.

Próximos pasos en Washington

El personal del Comité Bancario del Senado está sopesando cartas de ambos bandos mientras consideran posibles correcciones o lenguaje aclaratorio durante las próximas audiencias.

Se ha instado a los reguladores que deben implementar la Ley GENIUS a emitir normas que prevengan la evasión de la prohibición, y los legisladores pueden enfrentar presión para dejar la ley tal como está escrita o elaborar cambios estrechos dirigidos a las preocupaciones de los bancos.

Imagen destacada de Unsplash, gráfico de TradingView