Original | Odaily Planet Daily (@OdailyChina)

Autor | Qin Xiaofeng (@QinXiaofeng 888 )

Hoy, los mercados asiáticos experimentaron fuertes turbulencias.

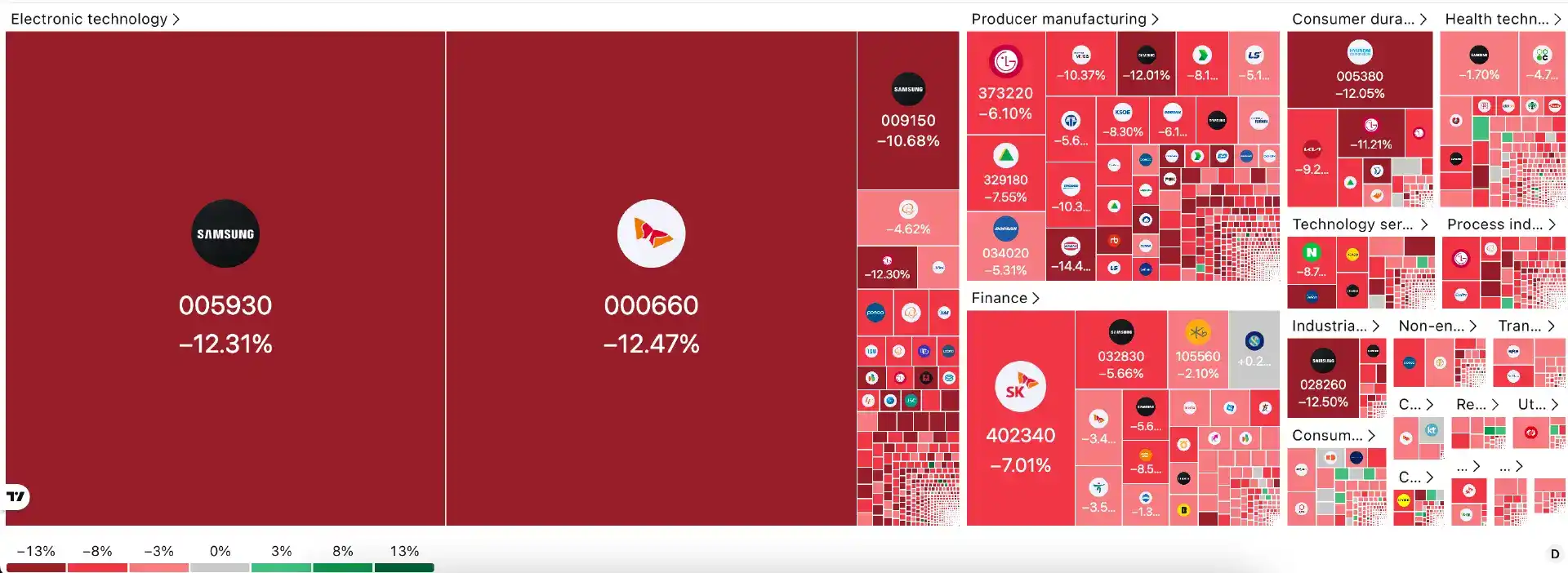

El índice compuesto KOSPI de Corea del Sur cayó más del 8% durante la sesión, activando el mecanismo de interrupción del mercado y deteniendo la negociación durante 20 minutos; al cierre cayó casi un 10%, hasta los 8203,84 puntos, registrando su tercera mayor caída diaria del año. El mercado japonés también sufrió presión, con el índice Nikkei 225 cayendo aproximadamente un 3,5% y cerró cerca de los 69788 puntos, poniendo fin a ocho días consecutivos de subidas; el índice TOPIX cayó aproximadamente un 2,6%.

Este ajuste golpeó con mayor fuerza a las acciones tecnológicas, especialmente del sector de los semiconductores, con pesos pesados como Samsung Electronics y SK Hynix liderando las pérdidas y arrastrando a todo el mercado. La venta acelerada por parte de inversores extranjeros, un volumen de negociación muy ampliado y un claro aumento del pánico fueron evidentes en el mercado.

Desde junio, los mercados de Japón y Corea han experimentado múltiples fuertes fluctuaciones, y el mercado coreano ha activado el mecanismo de interrupción cuatro veces este año. Impulsado por el auge de la IA y los semiconductores, el KOSPI se había acercado anteriormente a su máximo histórico de 9385 puntos; el Nikkei 225 también superó brevemente los 70000 puntos. En pocas semanas, pasar de máximos históricos a fuertes correcciones subraya la fragilidad del mercado y la presión para tomar ganancias. Odaily Planet Daily analizará desde tres aspectos: el desempeño del mercado, las causas subyacentes y la tendencia futura.

一、市场大跌:从历史高位到熔断警报

El 23 de junio, el KOSPI abrió en 9083,54 puntos, subiendo incluso a 9175,45 puntos durante la sesión. Sin embargo, impulsado por las ventas de inversores extranjeros y el seguimiento de órdenes de venta, el índice cayó rápidamente. Aproximadamente a las 14:33 de la tarde, una caída superior al 8% activó el mecanismo de interrupción (circuit breaker) de la bolsa de valores coreana (KRX), deteniendo la negociación de todos los componentes del KOSPI durante 20 minutos. Un mecanismo similar ya se había activado en múltiples días como el 5 y el 8 de junio, mostrando que la volatilidad se ha convertido en algo habitual.

Al cierre, el KOSPI cotizaba a 8203,84 puntos, con una caída diaria del 9,99%, y el volumen de negociación se disparó a 483,71 millones de acciones. Los gigantes de los semiconductores como SK Hynix y Samsung Electronics lideraron las pérdidas, cayendo más del 12% cada uno. El índice KOSDAQ de Corea del Sur mostró ser aún más frágil, cayendo más del 6% al mismo tiempo, y las acciones tecnológicas de pequeña capitalización sufrieron fuertes caídas colectivas. La escala de las ventas netas por parte de inversores extranjeros fue notable, convirtiéndose en la principal fuente de presión a la baja.

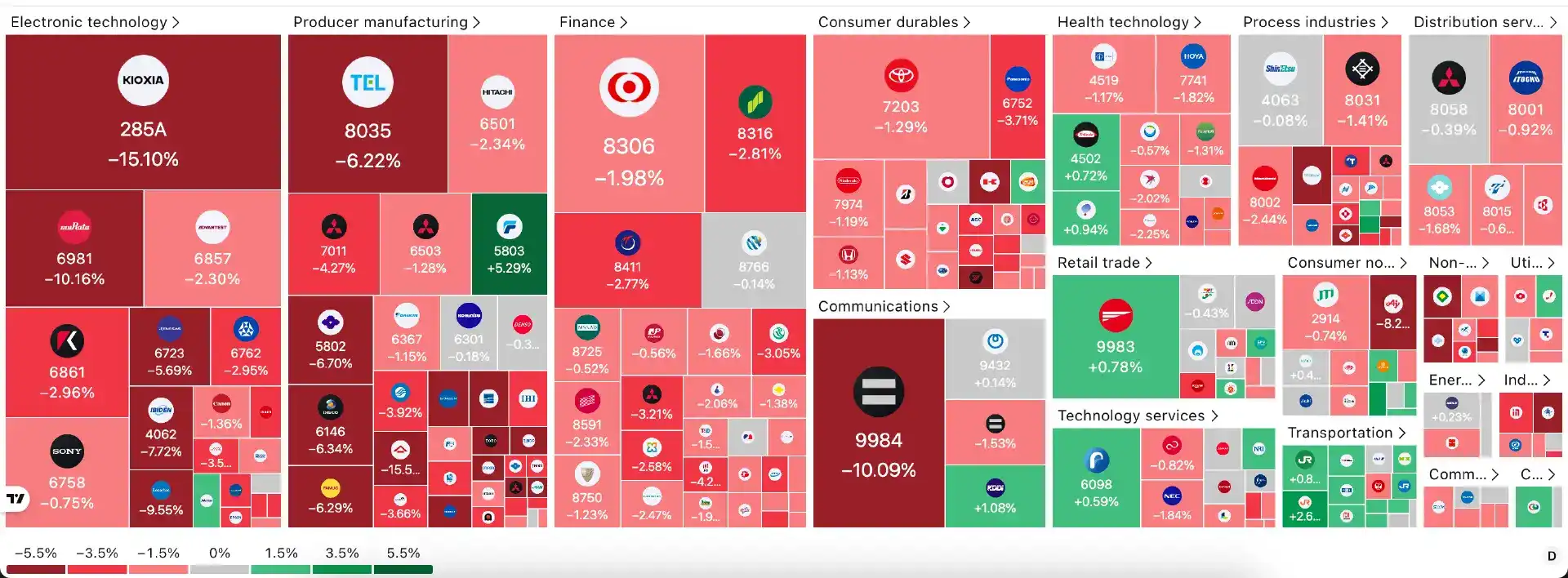

La reacción del mercado japonés fue relativamente moderada pero aún digna de atención. El índice Nikkei 225 cayó más del 3% durante la sesión, cerró en unos 69788 puntos con una caída diaria de aproximadamente un 3,47%, y el índice TOPIX retrocedió de manera similar. Las acciones relacionadas con tecnología y semiconductores tuvieron el peor desempeño: SoftBank Group cayó más del 10%, el fabricante de chips Kioxia se desplomó un 15,1% y Tokyo Electron cayó un 6,2%. Los sectores de la IA y los semiconductores que habían impulsado las fuertes subidas del Nikkei se ajustaron por completo, poniendo fin a ocho sesiones consecutivas de avances.

Comparado con los máximos recientes, el alcance de este ajuste es sorprendente. El KOSPI retrocedió más del 12% desde su pico de mediados de junio, y el Nikkei 225 se corrigió significativamente desde niveles superiores a 70000 puntos.

La interconexión global de los mercados fue evidente: las acciones tecnológicas estadounidenses se vieron afectadas colectivamente la noche anterior, con el índice Nasdaq cayendo más del 1% y el S&P 500 retrocediendo ligeramente; hubo rotación dentro de las "Siete Magníficas" (Magnificent Seven), con acciones como Amazon y Meta liderando las pérdidas. Otros mercados asiáticos como Taiwán también se vieron afectados, formando una ola regional de ventas de acciones tecnológicas.

En general, este fue un ajuste rápido y agudo liderado por el sector tecnológico, con las acciones coreanas cayendo mucho más que las japonesas debido a su alta concentración.

二、原因分析:多重因素叠加下的 AI 泡沫阶段性破裂

La fuerte caída de los mercados de Japón y Corea es el resultado de la interacción de múltiples factores, que pueden analizarse desde las dimensiones de causa directa, presión macro y política, riesgos estructurales, etc.

1. Causa directa: debilidad nocturna de las acciones tecnológicas estadounidenses y presión para tomar ganancias

El sector tecnológico estadounidense mostró una corrección evidente en la sesión anterior, transmitiéndose directamente a los mercados asiáticos. El índice Nasdaq cayó más del 1,2%, hubo una rotación significativa dentro de las Siete Magníficas y algunas acciones sufrieron una presión notable.

Lisa Shalett, directora de inversiones (CIO) de Morgan Stanley Wealth Management, señaló: "La rotación dentro de las Siete Magníficas es evidente, y noticias sobre la dimisión de algunos altos ejecutivos o investigadores han aumentado la preocupación del mercado sobre el progreso de la comercialización de la IA. Los inversores comienzan a exigir más pruebas de que los enormes gastos de capital en IA puedan convertirse en ganancias sostenibles".

Esta preocupación se extendió rápidamente a los mercados de Japón y Corea, que dependen en gran medida de la cadena de suministro global de IA. Las exportaciones de semiconductores de Corea del Sur han mantenido durante mucho tiempo una proporción superior al 20% del total de exportaciones, y las dos empresas Samsung Electronics y SK Hynix representan aproximadamente el 40% del peso del KOSPI. El 23 de junio, estos dos gigantes cayeron entre un 8% y un 12%, arrastrando directamente al índice.

Además, desde junio, los mercados de Japón y Corea han acumulado fuertes ganancias, con posiciones muy rentables. El índice KOSPI subió desde alrededor de 5000 puntos a principios de año hasta más de 9000 puntos a mediados de junio, con una ganancia máxima anual de más del 80%; el índice Nikkei 225 también subió desde alrededor de 40000 puntos a principios de año hasta más de 70000 puntos, alcanzando máximos históricos. Con las valoraciones en niveles altos (el PER dinámico del KOSPI se acercó una vez a máximos históricos), cualquier catalizador negativo puede desencadenar fácilmente la toma de ganancias. La venta concentrada del 23 de junio fue precisamente una corrección natural después de las subidas demasiado rápidas previas.

2. Factores macro y políticos: aumento de expectativas de subidas de tasas de la Fed e impacto de datos económicos

Los últimos datos sólidos de empleo en EE.UU. han aumentado aún más las expectativas del mercado de que la Fed mantenga las tasas altas o incluso las suba. Según Reuters, la creación de empleo no agrícola en mayo fue de 172.000, muy por encima de la expectativa de economistas de 85.000, y la tasa de desempleo se mantuvo estable en el 4,3%. Estos datos llevaron a algunas instituciones (como Goldman Sachs) a retrasar la expectativa del primer recorte de tasas hasta 2027. Más críticamente, la reunión del FOMC de la Fed del 16-17 de junio decidió mantener la tasa de fondos federales sin cambios en el rango del 3,5%-3,75%. La declaración de la reunión enfatizó la expansión sólida de la actividad económica, pero señaló un aumento de la incertidumbre por los conflictos en Oriente Medio y que la inflación sigue por encima del objetivo del 2%.

El último gráfico de puntos (dot plot) de la Fed envió una señal claramente alcista: la mediana de la predicción de la tasa de fondos federales para finales de 2026 se revisó al alza al 3,8% (un aumento significativo de 0,4 puntos porcentuales respecto a la predicción del 3,4% de marzo), insinuando al menos un aumento de tasas este año. Al mismo tiempo, el FOMC revisó al alza su pronóstico de inflación para 2026: la mediana de la inflación subyacente del PCE subió al 3,3%, y la del PCE general al 3,6% (ambas estaban previamente alrededor del 2,7%); la predicción de crecimiento del PIB se redujo ligeramente al 2,2%.

Las acciones de crecimiento sensibles a las tasas (especialmente los sectores tecnológico y de semiconductores) fueron las primeras en sufrir. Las acciones coreanas, previamente consideradas un activo típico de "alta beta" debido al auge de la IA, son extremadamente sensibles a los cambios en la liquidez global. Las acciones japonesas también están sujetas a las expectativas de liquidez global, aunque los datos de mejora del crecimiento salarial en Japón brindan cierto soporte.

Una serie de señales macro elevó significativamente los rendimientos de los bonos estadounidenses, ejerciendo presión sobre los activos de riesgo globales y agravando directamente la presión de venta de las acciones tecnológicas de Japón y Corea.

3. Riesgo estructural: alta concentración del mercado y salida de capital extranjero

La fragilidad estructural del mercado de valores coreano es particularmente evidente. El KOSPI depende en gran medida de dos gigantes de los semiconductores, Samsung Electronics y SK Hynix. Una vez que el ciclo de los semiconductores o la demanda global de IA fluctúan, el índice se agita violentamente.

La salida continua de capital extranjero es otro factor clave. Los inversores extranjeros obtuvieron ganancias sustanciales durante las subidas anteriores, y desde junio han realizado múltiples ventas netas, especialmente en el mercado coreano, donde parte del capital podría estar reasignándose a OPVs en EE.UU. (como SpaceX) u otros activos. El 23 de junio, la escala de las ventas netas de extranjeros se amplificó notablemente, convirtiéndose en la principal fuente de presión a la baja.

En comparación, aunque el mercado japonés también se vio afectado por las acciones tecnológicas, su diversificación sectorial es relativamente mayor, y la caída del Nikkei 225 se controló en alrededor del 3,5%.

Además, las dinámicas específicas de las empresas aumentaron la presión del mercado. Según informaciones del mercado, SK Hynix ajustó recientemente la configuración de capacidad de sus chips de IA (especialmente HBM), reorientando parte de la producción hacia DRAM tradicional de mayor margen para optimizar las ganancias a corto plazo. Este movimiento generó preocupación entre los inversores sobre el equilibrio entre oferta y demanda a corto plazo del HBM, desencadenando ventas.

三、未来展望:短期波动难免,长期 AI 叙事仍具韧性

De cara al futuro, los mercados de Japón y Corea mostrarán características de "consolidación volátil + diferenciación estructural". La alta volatilidad del mercado a corto plazo se mantendrá, mientras que el soporte fundamental a medio y largo plazo persiste, y la corrección en realidad proporciona una ventana de oportunidad para activos de calidad.

A corto plazo, la volatilidad predominará; la recuperación dependerá de las señales de la Fed y del mercado estadounidense. A corto plazo, el mercado sigue en un período de ajuste de alta volatilidad. La tendencia de las acciones tecnológicas estadounidenses es un indicador clave. Si el índice Nasdaq se estabiliza o muestra un rebote técnico, los mercados de Japón y Corea podrían seguir con una recuperación; por el contrario, si la Fed envía más señales alcistas o los resultados del segundo trimestre de las empresas japonesas y coreanas no cumplen las expectativas, la corrección podría continuar o incluso profundizarse. Prestar atención a los siguientes eventos:

- Datos de inflación (IPC/PCE) y empleo de EE.UU. de junio-julio;

- Próxima reunión del FOMC de la Fed (julio);

- Resultados del segundo trimestre de pesos pesados como Samsung Electronics, SK Hynix, Tokyo Electron.

A medio y largo plazo, el soporte fundamental es sólido; la corrección es una oportunidad. El gasto de capital global en IA sigue creciendo rápidamente, y la lógica subyacente del superciclo de los semiconductores no ha cambiado. Según predicciones de instituciones como Goldman Sachs, el gasto de capital global relacionado con la IA (cálculo, centros de datos, energía) acumulado para 2026-2031 alcanzará aproximadamente 7,6 billones de dólares; solo en 2026, el CapEx de IA se acercará a los 765.000 millones de dólares, aumentando año tras año hasta 1,6 billones en 2031; se espera que la capacidad nueva de centros de datos añada casi 100GW entre 2026-2030, con una inversión total que podría alcanzar niveles de 3 billones de dólares.

La posición de liderazgo de Corea del Sur en HBM (memoria de alto ancho de banda) y procesos avanzados es sólida. La cuota de mercado de HBM de SK Hynix se mantiene a largo plazo entre el 50% y el 62%, y su cuota de suministro para la plataforma NVIDIA Rubin en la era del HBM4 podría alcanzar alrededor del 70%; Samsung Electronics también está acelerando la expansión de capacidad, planeando aumentar su capacidad de HBM en aproximadamente un 50% en 2026. Los pedidos a largo plazo de los dos gigantes están básicamente asegurados hasta 2027, y el superciclo de demanda de memoria para IA aún se encuentra en una etapa temprana.

Desde una perspectiva a largo plazo, la IA sigue siendo una herramienta de productividad que cambiará el panorama mundial, y los ajustes temporales difícilmente pueden revertir la gran tendencia del progreso tecnológico. Al igual que después de cada corrección de burbujas tecnológicas pasadas, en última instancia dejaron recompensas sustanciales para los verdaderos constructores de infraestructura e innovadores. Este "Martes negro" podría ser precisamente el punto de inflexión donde la inversión en IA pasa del entusiasmo a la racionalidad, del concepto a la industria real. La resistencia y el potencial de los mercados de Japón y Corea aún merecen ser esperados.