Escrito por: Pine Analytics

Compilado por: Saoirse, Foresight News

El precio actual de TAO es de unos 275 dólares, con una capitalización de mercado de 2600 millones de dólares y una valoración totalmente diluida de 5800 millones. El proyecto cuenta con el respaldo institucional de Grayscale (solicitud de ETF presentada en NYSE para diciembre de 2025) y el reconocimiento público de Jensen Huang, CEO de NVIDIA. Además, la narrativa de suministro de tokens es muy atractiva: límite máximo de 21 millones de tokens, con un mecanismo de reducción a la mitad (halving) al estilo de Bitcoin. Tras el primer halving en diciembre de 2025, la emisión diaria se redujo de 7200 tokens a 3600. En un año, el número de subredes aumentó de 32 a 128, y el entrenamiento de Covenant-72B de Templar demostró que el poder computacional descentralizado puede producir modelos de lenguaje grandes con competitividad base.

Este informe no niega los hechos anteriores. Lo que queremos explorar es si el modelo económico de esta red puede generar ingresos externos reales que respalden la escala de valoración actual y cuál es su competitividad real frente a los proveedores de servicios centralizados y el poder computacional autoalojado.

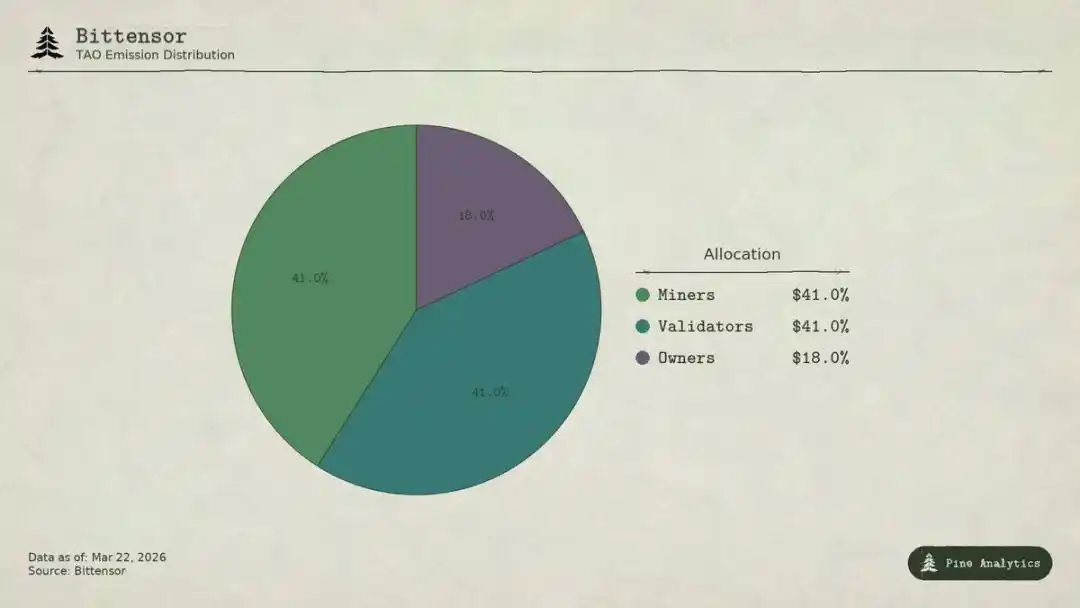

Proporción de distribución de la emisión de tokens de Bittensor(TAO)

Cómo fluye el valor en la red

Bittensor tiene cuatro tipos de participantes:

- Los propietarios de subredes construyen mercados de IA especializados y reciben el 18% de las recompensas de emisión de TAO de la subred;

- Los mineros ejecutan tareas de IA (inferencia, entrenamiento, procesamiento de datos) y reciben el 41%, unos 1476 TAO diarios en total, con un valor anualizado de unos 148 millones de dólares;

- Los validadores puntúan la producción de los mineros y reciben el 41%;

- Los stakers aportan TAO al pool de liquidez de la subred a cambio de tokens exclusivos de la subred.

Bajo el modelo Taoflow, la cuota de recompensa de una subred está determinada por el flujo neto de staking de TAO; si el flujo neto es negativo, no hay recompensa. Las diez principales subredes controlan aproximadamente el 56% de la emisión total de la red.

TAO es el token universal de la red: se necesita para el registro de mineros, el staking de validadores, la compra de tokens de subred y el pago de servicios. En teoría, la actividad de la subred generaría una demanda estructural para el token subyacente.

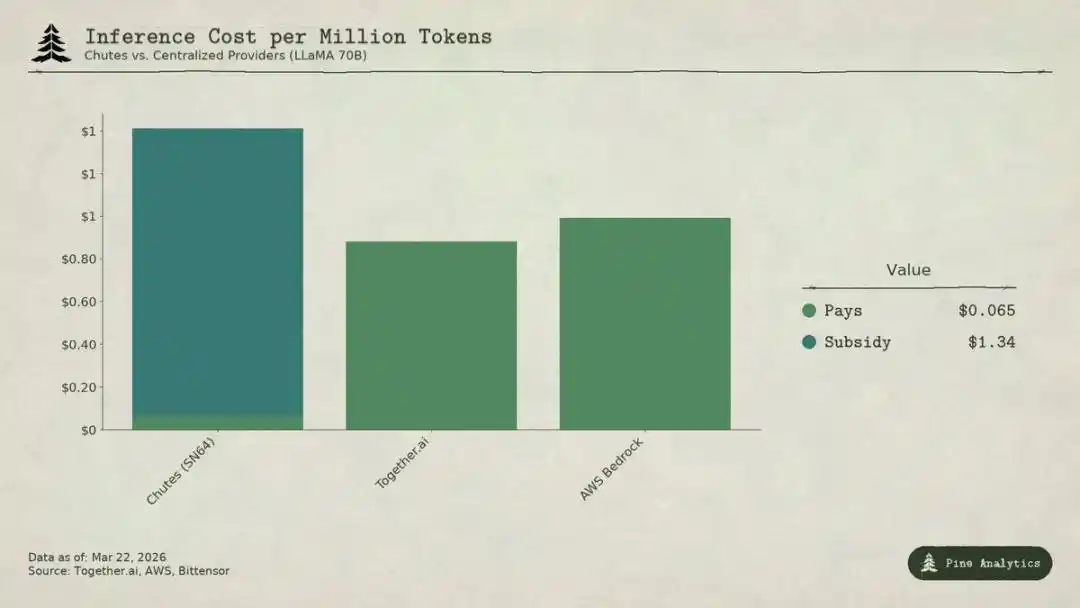

Análisis comparativo de los costes de inferencia del modelo LLaMA 70B entre la subred Chutes(SN64) de Bittensor y los proveedores de servicios centralizados

Situación actual del lado de la demanda

Oferta transparente vs. Demanda opaca

La oferta de Bittensor es muy transparente: 3600 TAO diarios se distribuyen por programa, las reglas de halving están hardcodeadas, la tasa de staking (~70%), las proporciones de distribución y los datos de flujo están todos on-chain.

Pero el lado de la demanda es completamente opaco. No hay un panel unificado para rastrear los ingresos externos por subred, las llamadas reales a los servicios de IA (inferencia, cálculo, entrenamiento) ocurren off-chain y no se registran en la blockchain. Los inversores solo pueden inferir la demanda mediante indicadores indirectos como los flujos de staking, el precio de los tokens de subred y los datos auto-reportados por los proyectos. Esta opacidad es estructural, no temporal. La blockchain solo registra el flujo de tokens, no las llamadas API.

A continuación, se presenta la imagen más completa del lado de la demanda hasta marzo de 2026.

Chutes (SN64): Los bajos precios dependen totalmente de los subsidios

Chutes ocupa el 14.4% de la emisión de la red, el más alto de todas las subredes. Desarrollado por Rayon Labs, ofrece servicios de inferencia sin servidor para modelos open-source, con precios un 85% más bajos que AWS y entre un 10% y un 50% más bajos que Together AI. Sus datos de uso son inigualables en el ecosistema: más de 400.000 usuarios (más de 100.000 usuarios de API), más de 5 millones de solicitudes diarias, 9.1 billones de tokens procesados en total, y la generación media de tokens en tres días se disparó de 6600 millones a 101 mil millones. También es un proveedor líder de servicios de inferencia en OpenRouter, con algunos modelos superando a sus competidores centralizados.

Pero estos precios bajos no provienen de la eficiencia operativa, sino de subsidios.

Calculando su cuota del 14.4%, Chutes recibe aproximadamente 518 TAO diarios, con un valor anualizado de unos 52 millones de dólares. Sus ingresos externos anuales son solo de unos 1.3–2.4 millones de dólares (el valor más alto es auto-reportado por el equipo, sin auditoría independiente). La proporción de subsidio del protocolo para esta subred es de aproximadamente 22:1 a 40:1. Por cada dólar que paga un usuario, la red debe subsidiar liberando 22–40 dólares en TAO mediante inflación.

Si se eliminan los subsidios, extrapolando a partir de su volumen de procesamiento diario de unos 101 mil millones de tokens, el precio de coste sería de aproximadamente 1.41 dólares por millón de tokens. Mientras que los precios actuales del mercado centralizado:

- LLaMA 3.3 70B Turbo de Together.ai cuesta unos 0.88 dólares / millón de tokens;

- DeepSeek V3 cuesta entre 0.40–0.80 dólares;

- Los modelos pequeños pueden bajar hasta 0.18 dólares.

Esto significa que, sin subsidios, el precio de Chutes sería entre 1.6 y 3.5 veces más caro que las soluciones centralizadas. La supuesta ventaja de costes del 85% se invierte por completo; su bajo precio es esencialmente pagado por los holders de TAO mediante inflación, no una eficiencia estructural traída por la descentralización.

Cuando llegue el próximo halving (previsto para finales de 2026 o 2027), o los precios se duplicarán, o los mineros se irán, o la brecha entre subsidios e ingresos se ampliará aún más.

Algunos podrían compararlo con la adquisición de clientes mediante subsidios en los primeros días de Internet, pero Uber, DoorDash y AWS crearon costes de cambio durante ese período: plataformas propietarias, redes de conductores, ecosistemas empresariales. Las subredes de Bittensor no tienen barreras: modelos open-source, interfaces estandarizadas, los usuarios pueden cambiar de proveedor con coste cero. Una vez que retroceda la marea de subsidios, no hay mecanismo de lock-in para retener usuarios.

Rayon Labs también opera SN56 y SN19, controlando en conjunto aproximadamente el 23.7% de la emisión total de la red, ninguno de los cuales ha divulgado ingresos externos. Un solo equipo controla una cuarta parte de la distribución de incentivos de la red.

Targon, Templar y otras subredes

Targon (SN4) es la subred con mayores ingresos, operada por Manifold Labs, ofrece servicios confidenciales de computación GPU para empresas, con ingresos anuales estimados de unos 10.4 millones de dólares,对应 una valoración de 48 millones, una relación precio-venta (P/S) de aproximadamente 4.6x, es la valoración más sólida dentro del ecosistema. Pero los 10.4 millones son solo datos predictivos citados en varios informes, no cifras auditadas.

Templar (SN3) completó el entrenamiento de Covenant-72B, con una capitalización de mercado de 98 millones de dólares, pero sus ingresos externos son cero. La API de entrenamiento y las ventas empresariales aún están en progreso, y aún no ha lanzado un producto de pago.

Las otras 120+ subredes要么 no tienen ingresos públicos,要么 están aún en fase preliminar de producto, sobreviviendo principalmente de los subsidios por emisión de tokens.

Panorama general

Los ingresos anuales confirmados del lado de la demanda de toda la red suman solo unos 3–15 millones de dólares. Solo el subsidio anualizado de la subred Chutes (unos 52 millones de dólares) supera el límite superior de los ingresos externos de toda la red.

Con una capitalización de mercado de 2600 millones de dólares, su múltiplo de ingresos es de aproximadamente 175–200x; con la valoración totalmente diluida de 5800 millones, se acerca a 400x. Mientras que las empresas de computación de IA centralizada han obtenido valoraciones de financiación recientes de solo 15–25x los ingresos prospectivos, y el high-growth SaaS rara vez se mantiene por encima de 50x a largo plazo. El múltiplo de valoración de Bittensor es 4–10 veces mayor que el de los objetivos más agresivos de la industria.

La enorme brecha entre la valoración y los fundamentos de la demanda indica que el mercado está valorando TAO casi entirely based on la escasez del lado de la oferta (halving, lock-up por staking), catalizadores institucionales (ETF de Grayscale, expectativas de listing en exchanges) y el sentimiento del sector de IA. Estos son indeed factores impulsores del precio, pero son completamente diferentes de la lógica de "Bittensor como red de servicios de IA creando valor sostenible".

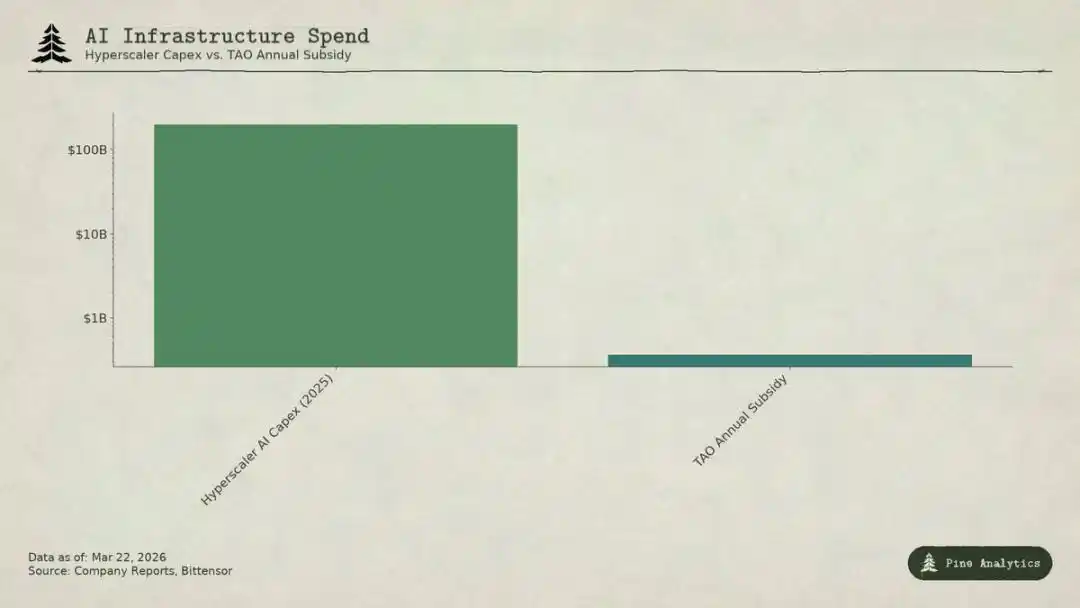

Comparación del gasto de capital en IA de los hyperscalers de la nube con la escala de subsidios anuales de Bittensor(TAO)

Dilema de precios: Apretado por ambos lados

Las subredes enfrentan presión desde dos frentes:

- Por arriba: Límite máximo del autoalojamiento

Todos los modelos en la plataforma son open-source, los pesos son públicos, el coste total por ejecutar un modelo 70B en una sola H100 es de solo 40–50 dólares al día, herramientas como vLLM y Ollama hacen que el despliegue local sea extremadamente simple. Los nuevos chips de NVIDIA reducirán aún más drásticamente los costes de inferencia. Las instituciones con volumen suficiente encontrarán más barato desplegar sus propias instalaciones.

- Por abajo: Presión de los gigantes de la nube

El gasto de capital en IA de Microsoft, Google, Amazon y Meta en 2025 superó los 200.000 millones de dólares, tienen prioridad en la asignación de hardware, centros de datos dedicados, relaciones con clientes empresariales y pueden usar el cash flow de otros negocios para subsidiar la IA. El presupuesto anual de incentivos de Bittensor (unos 360 millones de dólares) es inferior a la inversión semanal en infraestructura de IA de Microsoft. Los proveedores de servicios especializados también compiten con precios bajos subsidiados por VC en modelos open-source.

El precio de las subredes se comprime en un intervalo muy estrecho, además de asumir costes específicos de la descentralización: fricción de tokens, gastos de los nodos validadores, comisiones de los propietarios de subredes, latencia de la red, etc.

Problema del foso de protección (Moat)

Incluso si una subred crea un servicio valioso, el modelo subyacente y los métodos son inherentemente públicos: Covenant-72B utiliza la licencia Apache, los artículos técnicos se publican abiertamente. Cualquier competidor puede replicarlo directamente sin participar en el ecosistema TAO.

Los fosos de protección tradicionales (tecnología propietaria, efecto de red, costes de cambio, marca) no se sostienen:

- Tecnología open-source;

- El efecto de red pertenece a TAO, no a una subred individual;

- Pesos de modelo consistentes, coste de cambio cero para los usuarios.

La comunidad cree que el mecanismo de incentivos es el foso de protección, pero esto depende de una emisión continua y sustancial de tokens, y cada halving reduce continuamente el presupuesto de incentivos.

¿Qué se está transando realmente con TAO?

Con una capitalización de mercado de 2600 millones de dólares, el precio de TAO no refleja los fundamentos de la demanda; unos ingresos anuales de 3–15 millones no pueden respaldar la valoración en ningún marco tradicional. El mercado transa: la escasez al estilo Bitcoin, las expectativas del ETF de Grayscale, la rotación sectorial de IA, el valor de opción a largo plazo de la IA descentralizada. Todos estos son factores especulativos razonables, pero provienen entirely del lado de la oferta y del sentimiento del mercado.

Si mantienes TAO based on la escasez y la narrativa, puedes obtener ganancias incluso con una demanda débil; pero si crees que Bittensor se convertirá en una red de servicios de IA real y a escala, actualmente no hay evidencia y se enfrenta a resistencias estructurales difíciles de superar. Los inversores deberían distinguir claramente su lógica de inversión.