En enero de 2024, los ETF de Bitcoin al contado fueron aprobados oficialmente.

Para la industria cripto, este fue un momento histórico esperado durante más de una década, que rápidamente acaparó la atención de los mercados financieros globales.

Ahora, dos años después, los ETF de Bitcoin al contado ya no son un tema novedoso, y un conjunto de datos reales está remodelando silenciosamente los límites de la percepción del mercado sobre esta clase de activos.

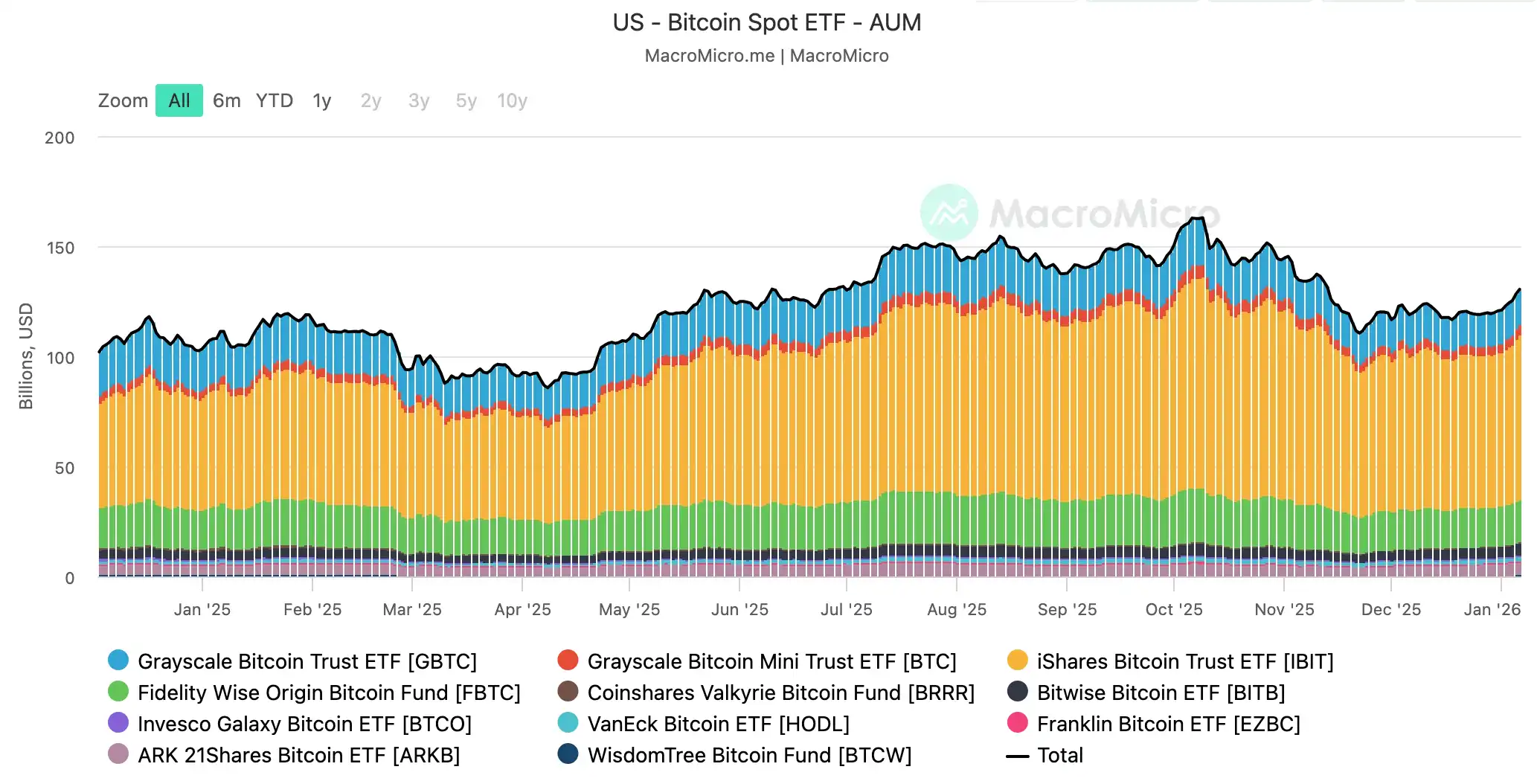

Hasta la fecha, el tamaño total de gestión de activos (AUM) de los ETF de Bitcoin ha aumentado a 124.850 millones de dólares. Entre ellos, el efecto de concentración es extremadamente significativo: IBIT (74.110 millones de dólares), GBTC (16.400 millones de dólares), FBTC (18.890 millones de dólares), ARKB (5.810 millones de dólares) y BITB (5.350 millones de dólares) estos cinco productos gestionan conjuntamente activos por un valor de 120.560 millones de dólares, representando el 96.6% del mercado total, delineando claramente un panorama de mercado dominado por instituciones.

El volumen de negociación también superó las expectativas. Según datos de The Block, el volumen acumulado de negociación de los ETF de criptomonedas al contado en Estados Unidos superó oficialmente los 2 billones de dólares el 2 de enero. Retrocediendo en este proceso: el 6 de mayo de 2025, cuando se alcanzó por primera vez 1 billón de dólares, tardó 16 meses; mientras que pasar de 1 billón a 2 billones tomó solo 8 meses, duplicando directamente la velocidad de crecimiento. Entre ellos, el IBIT de BlackRock sigue ocupando el primer lugar, representando hasta el 70% del volumen de negociación.

La divergencia en los flujos de fondos también es muy clara. En 2025, los ETF de Bitcoin al contado en Estados Unidos acapararon la mayor parte de las entradas netas del mercado de ETF de criptomonedas, con un rendimiento muy superior al de los ETF de Ethereum, consolidando aún más el dominio de Bitcoin en el campo de los ETF de criptomonedas.

Si la aprobación de los ETF de Bitcoin simbolizó que Bitcoin abrió oficialmente las puertas del sistema financiero mainstream; entonces, estos datos demuestran ahora que se ha convertido en un activo de asignación con una posición estructural en las carteras de inversión institucionales. Detrás de estas cifras no solo hay un salto en escala, sino también un reconocimiento a nivel institucional: Bitcoin se está integrando en el marco operativo convencional del sistema financiero global a una velocidad sin precedentes.

Historia de los ETF de Bitcoin: Un avance que no fue casual

La materialización de los ETF de Bitcoin al contado no fue un acto de benevolencia regulatoria repentino, sino el resultado de un juego a largo plazo.

Antes de 2024, las preocupaciones centrales de los reguladores sobre las solicitudes y rechazos de los ETF de Bitcoin siempre se centraron en tres puntos: si el mercado subyacente era lo suficientemente maduro y podía prevenir eficazmente la manipulación; si los mecanismos de custodia, liquidación y auditoría de activos eran confiables; y si el sistema de protección al inversor era completo. Estos problemas no tenían que ver con el juicio de valor del Bitcoin en sí, sino que eran umbrales institucionales que cualquier activo debe superar para ser incorporado al sistema de productos financieros regulares.

Remontándose a la línea de tiempo, la demanda de ETF de Bitcoin se remonta a 2013. En ese entonces, el precio de Bitcoin comenzó a entrar en la vista del público, y algunos inversores y corredores descubrieron que era difícil para los inversores comunes acceder a este nuevo activo dentro de un marco regulatorio, por lo que surgió la primera idea de un ETF de Bitcoin. Pero durante muchos años después, la Comisión de Bolsa y Valores de EE.UU. (SEC) siempre rechazó las propuestas relacionadas, citando repetidamente los riesgos centrales de manipulación del mercado, seguridad de custodia y transparencia de la información.

No fue hasta octubre de 2021 que la SEC flexibilizó su postura por primera vez, aprobando el ETF ProShares Bitcoin Strategy (BITO). Pero este producto estaba vinculado a contratos de futuros, no era un ETF al contado en el sentido verdadero, y se parecía más a una prueba regulatoria por parte de los supervisores.

El verdadero punto de inflexión ocurrió el 10 de enero de 2024. La SEC aprobó de una vez 10 ETF de Bitcoin al contado, incluyendo los de BlackRock, Fidelity, Grayscale, Ark Invest e Invesco. Esta decisión marcó la entrada oficial de la inversión en activos cripto de EE.UU. en la era de los ETF al contado, y se convirtió también en la conexión institucional más importante entre el sistema financiero tradicional y los activos cripto.

La llegada de este momento no fue casual. Para 2024, la infraestructura alrededor de Bitcoin, incluyendo sistemas de trading, mecanismos de custodia, marcos regulatorios y estándares de divulgación de información, había alcanzado una etapa aceptable para los reguladores. La aparición de los ETF fue, en esencia, una respuesta del sistema financiero al reconocimiento de la madurez de este mercado.

Visto desde un ciclo más largo, esto no es de ninguna manera el final de la financiarización de Bitcoin, sino un nodo etapal claro y formalmente confirmado en su proceso de financiarización.

Más allá del oro: Los ETF de Bitcoin presionan el botón de "avance rápido"

En 2004, se aprobó el ETF SPDR Gold Trust (GLD), convirtiéndose en el primer ETF de oro al contado de la historia. En ese momento, la capitalización de mercado global del oro era de aproximadamente 1 a 2 billones de dólares. Posteriormente, impulsado por los ETF y otros instrumentos financieros relacionados, el proceso de financiarización del oro comenzó a acelerarse. Para 2025, el tamaño de gestión de activos de los ETF de oro globales había aumentado a 559.000 millones de dólares, y el volumen diario de negociación del mercado del oro también alcanzó aproximadamente 361.000 millones de dólares, ambos alcanzando máximos históricos.

Con esta historia previa, cuando se aprobaron los ETF de Bitcoin al contado en 2024, muchos participantes del mercado los compararon naturalmente. Todos tenían una pregunta similar en mente: ¿Podrían los ETF volver a desempeñar el papel de "catalizador", inyectando una liquidez y vitalidad sin precedentes en el mercado de Bitcoin?

Ahora, dos años después, los ETF de Bitcoin han dado una respuesta clara.

Según datos de Chainalysis, el ritmo de los flujos de fondos de los ETF de Bitcoin ya ha superado la velocidad inicial de las entradas de fondos en las primeras etapas del primer ETF de oro neto (ajustado por inflación) lanzado en 2005.

Después de la aparición de los ETF de oro al contado, no solo su escala aumentó rápidamente, sino que también impulsó la actividad de todo el ecosistema del oro: los volúmenes de negociación de los mercados de contado, futuros, opciones e incluso varios derivados, experimentaron un crecimiento exponencial en los años siguientes.

Este proceso proporciona una referencia vívida para comprender el impacto potencial de los ETF de Bitcoin. Confirma que los ETF, como vehículo financiero, poseen inherentemente un cierto "efecto de palanca", capaz de aumentar rápidamente la liquidez de un activo y atraer una participación de mercado más amplia.

Por lo tanto, los ETF de Bitcoin no están simplemente repitiendo el camino del oro. Han mostrado una velocidad de adopción del mercado más rápida en menos tiempo y han recibido una respuesta de fondos más entusiasta.

El significado de los ETF: El acelerador del proceso de financiarización

Visto desde su desarrollo de dos años, los ETF de Bitcoin al contado han impulsado el proceso de financiarización de Bitcoin en múltiples niveles.

Primero, la forma de participación se ha institucionalizado.

Los ETF de Bitcoin al contado proporcionan a los inversores una forma regulada y estandarizada de participar, reduciendo significativamente las barreras técnicas y operativas. Los inversores pueden participar en las fluctuaciones de su precio sin necesidad de poseer, almacenar o gestionar Bitcoin directamente, haciendo que la inversión en Bitcoin se ajuste más a los hábitos del mercado financiero mainstream.

Segundo, el proceso de inversión se ha simplificado enormemente.

Los inversores pueden comprar y vender participaciones de ETF de Bitcoin como lo harían con acciones u otros ETF, mediante órdenes a precio de mercado o órdenes limitadas, mejorando tanto en conveniencia como en seguridad, haciendo así que Bitcoin sea más fácil de incorporar en los sistemas de carteras de inversión convencionales.

Tercero, la aceptación mainstream de Bitcoin como clase de activo continúa aumentando.

Los ETF de Bitcoin al contado han aumentado significativamente el reconocimiento del mercado hacia Bitcoin como una clase de activo independiente, haciendo que gradualmente pase del mercado cripto interno al marco de discusión de la gestión patrimonial y la asignación de activos mainstream, y comenzando a aparecer en algunos escenarios de inversión a largo plazo y planificación de jubilación.

Cuarto, se ha abierto sistemáticamente la participación del capital institucional y los mercados globales.

La participación de gestores de activos globales de primer nivel, incluidos BlackRock y Fidelity, ha convertido a los ETF de Bitcoin de productos regulatorios simbólicos en una entrada importante para que el capital institucional ingrese al mercado cripto. Al mismo tiempo, el avance consecutivo de los ETF de Bitcoin al contado en mercados como Estados Unidos y Hong Kong también indica que este proceso de financiarización está mostrando una tendencia de difusión global.

Desafíos estructurales y vías de participación diversificadas bajo la aceleración de la financiarización

El rápido desarrollo de los ETF de Bitcoin ha acelerado significativamente el proceso de financiarización de Bitcoin, pero también ha amplificado simultáneamente algunos desafíos estructurales de larga data.

Primero, desde la perspectiva del mercado, los ETF de Bitcoin al contado todavía están directamente expuestos a la alta volatilidad del Bitcoin mismo, y los cambios rápidos de precio traen fluctuaciones de valoración a corto plazo; al mismo tiempo, las tarifas de gestión y los costos operativos de los ETF también afectarán la estructura de retorno de la inversión a largo plazo.

Lo más importante es que la alta financiarización representada por los ETF es en sí misma un arma de doble filo. Por un lado, amplifica significativamente la liquidez del mercado y la escala de participación de Bitcoin; por otro lado, también tiende a hacer que la atención del mercado se concentre más en el desempeño del precio a nivel de producto financiero, ignorando así que la red Bitcoin en sí misma todavía necesita una inversión continua en poder de cómputo y construcción de infraestructura para mantener su seguridad y estabilidad a largo plazo.

Si se ve desde la perspectiva del inversor, las formas de participar en Bitcoin no se limitan solo a la negociación y tenencia a nivel de precio. Además de obtener ganancias de precio a través de contado, ETF al contado o estrategias de trading, el cloud mining ofrece otro enfoque: participar en Bitcoin mediante una ruta de costos bloqueados y producción estable.

A través de la minería en la nube, los inversores pueden bloquear por adelantado el poder de cómputo y los costos, obteniendo una producción relativamente estable de Bitcoin durante un cierto período. Este modelo es esencialmente equivalente a bloquear por adelantado el costo de adquisición de Bitcoin durante un período futuro, permitiendo a los inversores establecer una estructura de costos y expectativas de retorno más controlables en un mercado con alta volatilidad de precios, y también ofrece otra posible ruta para superar el precio al contado durante el ciclo.

Al mismo tiempo, esta forma también permite que el capital individual continúe participando en el sistema de poder de cómputo de la red Bitcoin, en lugar de permanecer solo en transacciones financieras a nivel de precio. La minería en la nube es tanto una forma de obtener Bitcoin como un apoyo continuo a la infraestructura de la red. En el contexto de una financiarización cada vez más profunda, preserva para el mercado una estructura de participación más rica y diversa.

A medida que Bitcoin continúa integrándose en el sistema financiero global, diferentes niveles y formas de participación constituirán conjuntamente la base importante para su operación y desarrollo a largo plazo.

Conclusión

Dos años son suficientes para que un nuevo producto financiero pase por una prueba de mercado completa. Este período de los ETF de Bitcoin al contado nos dice claramente: la velocidad a la que Bitcoin ha entrado en la vía principal financiera es mucho más rápida de lo que la mayoría imaginaba inicialmente.

Pero esto claramente no es el final. Los ETF son más bien una baliza encendida, que ha hecho que el camino de financiarización de Bitcoin pase de ser borroso a claro, y también presagia que más formas institucionalizadas aparecerán en el futuro.

En el futuro, Bitcoin continuará evolucionando entre los mercados financieros, los sistemas tecnológicos y la infraestructura. Diferentes formas de participación moldearán conjuntamente su posición a largo plazo en el sistema financiero global.

Dos años son solo el prólogo. Esta travesía aún se extiende, y las nuevas páginas que realmente vale la pena escribir, quizás acaban de comenzar.