El 14 de enero, un proyecto de ley destinado a establecer normas para el mercado de criptomonedas en Estados Unidos, la «Ley CLARITY», se enfrentará a una votación crucial en el Comité Bancario del Senado. Justo en la víspera de este avance para la industria, Brian Armstrong, fundador y CEO de Coinbase, anunció que la empresa retiraría por completo su apoyo a este proyecto de ley, argumentando que «una ley es peor que ninguna ley».

La noticia causó conmoción inmediata en la industria. Pero lo realmente sorprendente fue que casi todos los demás actores importantes del sector se posicionaron en contra de Coinbase.

Chris Dixon, socio del gigante de capital de riesgo a16z, consideró que «es el momento de avanzar»; Brad Garlinghouse, CEO del gigante de pagos Ripple, declaró que «la claridad vence al caos»; Arjun Sethi, co-CEO del exchange competidor Kraken, fue más directo al afirmar que «es una prueba de determinación política»; incluso Coin Center, una organización sin ánimo de lucro conocida por defender los principios de descentralización, señaló que el proyecto de ley «es básicamente correcto en cuanto a la protección de los desarrolladores».

Por un lado, el líder indiscutible de la industria; por el otro, lo que fueron sus importantes aliados. Esta ya no es la vieja historia de la industria de las criptomonedas contra los reguladores de Washington, sino una guerra civil dentro del propio sector.

Coinbase aislada

¿Por qué Coinbase está aislada de los demás?

La respuesta es simple: porque casi todos los demás actores principales, basándose en sus respectivos intereses comerciales y filosofías de supervivencia, han llegado a la conclusión de que este proyecto de ley, aunque imperfecto, es la mejor opción disponible en este momento.

En primer lugar, a16z. Como la firma de inversión en cripto más prestigiosa de Silicon Valley, el portafolio de a16z abarca casi todos los sectores de las criptomonedas. Para ellos, lo más perjudicial no es la severidad de una cláusula específica, sino la continua incertidumbre regulatoria.

Un marco legal claro, incluso con defectos, puede proporcionar un terreno fértil para que todo su ecosistema de inversiones crezca. La postura de Chris Dixon representa el consenso de los inversores: en sus ojos, la certeza regulatoria es más importante que una ley perfecta.

En segundo lugar, el exchange Kraken. Como uno de los competidores directos de Coinbase, Kraken se está preparando activamente para su OPI (Oferta Pública Inicial).

Un respaldo regulatorio del Congreso aumentaría enormemente su valoración en el mercado público. En comparación, las restricciones del proyecto de ley sobre los ingresos por stablecoins afectan mucho menos a las finanzas de Kraken que a las de Coinbase. Intercambiar una pérdida empresarial a corto plazo y controlable por el enorme beneficio a largo plazo de salir a bolsa es una elección obvia para Kraken.

Luego está el gigante de pagos Ripple. Su CEO, Brad Garlinghouse, resumió su postura en seis palabras: «La claridad vence al caos» (clarity beats chaos). Detrás de esto hay años de litigios legales con la SEC (Comisión de Bolsa y Valores de EE.UU.) que han costado cientos de millones de dólares.

Para una empresa agotada por el acoso regulatorio, cualquier forma de paz es una victoria. Incluso una ley imperfecta es mucho mejor que un desgaste interminable en los tribunales.

Finalmente, la organización de defensa Coin Center. Como organización sin ánimo de lucro, su postura es la menos impulsada por intereses comerciales. Su principal demanda durante años ha sido garantizar que los desarrolladores de software no sean erróneamente clasificados como «transmisores de dinero» y sometidos a una regulación excesiva.

Este proyecto de ley incorpora completamente la «Ley de Certeza Regulatoria de Blockchain» (BRCA) que ellos defendían, protegiendo legalmente a los desarrolladores. Habiendo logrado su objetivo principal, pueden ceder en otros detalles. Su apoyo representa la aprobación de los «fundamentalistas» de la industria.

Cuando los capitalistas de riesgo, los exchanges, las empresas de pagos y las organizaciones de defensa están todos del mismo lado, la postura de Coinbase resulta especialmente llamativa.

Entonces, la pregunta es: si toda la industria ve un camino a seguir, ¿qué es lo que Coinbase ve que la lleva a arriesgarse a dividir el sector para impedirlo?

El modelo de negocio determina la postura

La respuesta se esconde en los estados financieros de Coinbase: es un agujero valorado en 1400 millones de dólares.

Para entender la decisión de Armstrong de «volcar la mesa», primero hay que entender la ansiedad por la supervivencia de Coinbase. Durante mucho tiempo, una gran parte de los ingresos de Coinbase dependían de las comisiones por transacciones de criptomonedas.

La fragilidad de este modelo quedó al descubierto durante el invierno cripto: en los mercados alcistas se ganaban grandes sumas, en los bajistas los ingresos se desplomaban, incluso llegando a tener pérdidas trimestrales. La empresa tuvo que encontrar nuevas fuentes de ingresos más estables.

Los ingresos por stablecoins son la segunda curva de crecimiento que Coinbase.

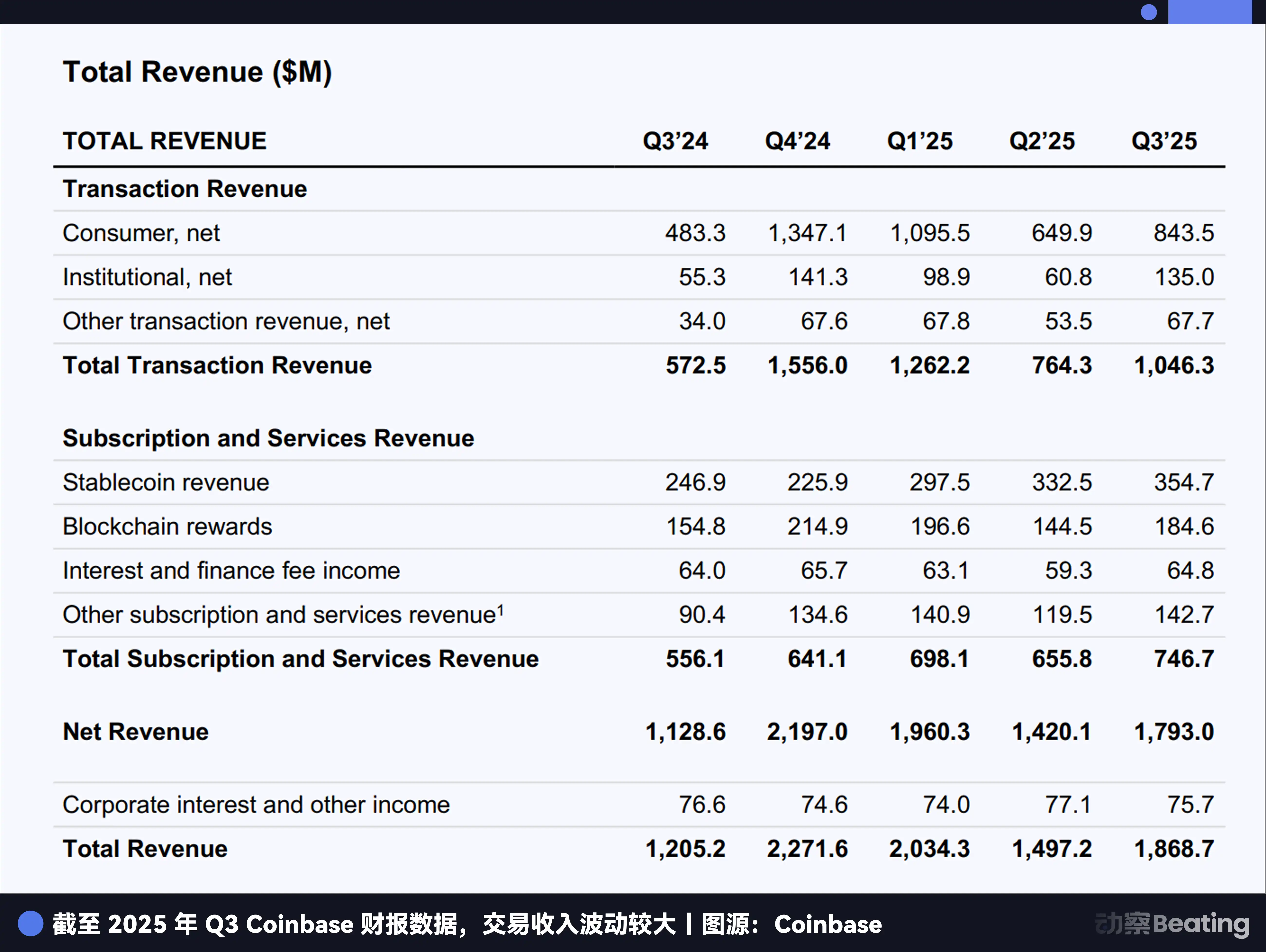

Su modelo de negocio no es complicado: los usuarios mantienen stablecoins USDC, vinculadas 1:1 con el dólar, en la plataforma de Coinbase, y Coinbase presta estos fondos inactivos a través de protocolos DeFi (como Morpho), ganando intereses, y luego devuelve parte de esos ingresos en forma de recompensas a los usuarios. Según los datos del sitio web de Coinbase, los usuarios normales pueden obtener un rendimiento anual del 3.5%, mientras que los miembros premium pueden alcanzar hasta un 4.5%.

Según el informe de resultados del tercer trimestre de 2025 de Coinbase, sus «ingresos por intereses y financieros» ascendieron a 355 millones de dólares, la mayor parte proveniente del negocio de stablecoins. Extrapolando, este negocio contribuyó con aproximadamente 1400 millones de dólares a los ingresos de Coinbase en 2025, representando una proporción cada vez mayor de sus ingresos totales. En un mercado bajista con volúmenes de trading deprimidos, este flujo de caja estable y considerable es un salvavidas para Coinbase.

Y una nueva cláusula añadida en la Ley CLARITY impacta directamente en el punto vital de Coinbase. Esta cláusula estipula que los emisores de stablecoins o partes asociadas no podrán pagar rendimientos por las «tenencias estáticas» (Static Holdings) de los usuarios, pero sí se permiten los pagos por «actividades y transacciones» (Activities and Transactions).

Esto significa que se prohibirá que los usuarios simplemente mantengan USDC en su cuenta de Coinbase para obtener intereses. Este golpe es letal para Coinbase; si el proyecto de ley se aprueba, estos 1400 millones de dólares en ingresos podrían reducirse drásticamente o incluso desaparecer.

Además, los diversos problemas que Armstrong enumeró en las redes sociales parecen más bien una lucha a nivel de estructura de mercado: el borrador podría bloquear indirectamente el camino para las acciones/valores tokenizados, establecer barreras más difíciles de superar para DeFi, facilitar que los reguladores accedan a los datos financieros de los usuarios y, al mismo tiempo, debilitar el papel de la CFTC (Comisión de Comercio de Futuros de Materias Primas) en el mercado spot.

La prohibición de los rendimientos por stablecoins es solo el corte más visible e inmediatamente dañino para Coinbase.

Intereses diferentes, elecciones naturales diferentes.

El negocio de stablecoins de Kraken es mucho más pequeño que el de Coinbase, por lo que puede intercambiar una pérdida a corto plazo por el valor a largo plazo de su OPI; el núcleo de Ripple son los pagos, y la claridad regulatoria lo es todo; el tablero de a16z es todo el ecosistema, y la pérdida de un solo proyecto no afecta al panorama general. Coinbase ve un precipicio, mientras que otras empresas ven un puente.

Sin embargo, hay una tercera parte en este juego: la banca tradicional.

La American Bankers Association (ABA) y el Bank Policy Institute (BPI) argumentan que permitir que los stablecoins paguen rendimientos provocaría que billones de dólares en depósitos abandonen el sistema bancario tradicional, constituyendo una amenaza existencial para miles de bancos comunitarios.

Ya en julio de 2025, se aprobó la Ley de Establecimiento de Stablecoins, que permitía explícitamente que los «terceros y partes asociadas» de los stablecoins pagaran rendimientos, dejando espacio legal para el modelo de Coinbase. Pero durante los 7 meses siguientes, la banca ejerció una poderosa presión de lobby, logrando finalmente que se añadiera la prohibición de las «tenencias estáticas» en la Ley CLARITY.

Los bancos no temen una tasa de rendimiento del 3.5%, sino perder el poder de fijación de precios de los depósitos. Cuando los usuarios puedan elegir libremente mantener sus fondos en un banco o en una plataforma de cripto, terminará el monopolio de décadas de los bancos con intereses bajos. Este es el meollo del conflicto.

Entonces, frente a un juego de intereses tan complejo, ¿por qué solo Armstrong eligió el camino más radical?

Dos filosofías de supervivencia

Esto no es solo un conflicto de intereses comerciales, sino un choque de dos filosofías de supervivencia radicalmente diferentes. Una es el idealismo e intransigencia al estilo de Silicon Valley, la otra es el pragmatismo y la mejora gradual al estilo de Washington.

Brian Armstrong representa la primera. No es la primera vez que se enfrenta abiertamente a los reguladores. Ya en 2023, cuando la SEC demandó a Coinbase por operar ilegalmente una bolsa de valores, Armstrong criticó públicamente a la SEC por su postura «inconsistente» y reveló que Coinbase había mantenido más de 30 reuniones con el organismo regulador, solicitando repetidamente normas claras sin obtener nunca una respuesta.

Su postura es consistente: apoya la regulación, pero se opone firmemente a una «mala regulación». En su opinión, aceptar un proyecto de ley con defectos fundamentales es más peligroso que no tener ley temporalmente. Porque una vez que se promulga una ley, modificarla en el futuro será extremadamente difícil. Aceptar una ley que asfixia el modelo de negocio central a cambio de certeza a corto plazo equivale a beber veneno para calmar la sed.

La lógica de Armstrong es que ahora se puede luchar a cualquier costo; aunque sea doloroso, se preserva la posibilidad de luchar por mejores reglas en el futuro. Ceder ahora sería renunciar permanentemente al territorio de los ingresos por stablecoins. En esta guerra por el futuro de la empresa, comprometerse es rendirse.

Otros líderes de la industria de las criptomonedas, sin embargo, han mostrado una filosofía pragmática截然不同 (radicalmente diferente). Conocen bien las reglas del juego en Washington: legislar es el arte del compromiso, lo perfecto es enemigo de lo bueno.

El CEO de Kraken, Sethi, cree que lo importante es establecer primero un marco legal, darle a la industria un estatus social legal, y luego, a través de un cabildeo y participación continuos, perfeccionarlo gradualmente en la práctica. Primero sobrevivir, luego desarrollarse.

El CEO de Ripple, Garlinghouse, coloca la certeza por encima de todo. Años de litigios le han enseñado que forcejear en el pantano legal es un desgaste enorme para una empresa. Una paz imperfecta es mucho mejor que una guerra perfecta.

Dixon de a16z, desde la altura estratégica de la competencia global, argumenta que si Estados Unidos retrasa la legislación debido a disputas internas, simplemente le cederá el centro de la innovación financiera global a Singapur, Dubái o Hong Kong.

Armstrong todavía está librando la batalla de Washington a la manera de Silicon Valley, mientras que los demás ya han aprendido el lenguaje de Washington.

Una es la adherencia principista de «preferir la muerte a la deshonra», la otra es la consideración realista de «mientras haya vida, hay esperanza». ¿Cuál es más sabia? Hasta que el tiempo nos dé una respuesta, nadie puede decirlo. Pero lo que sí es seguro es que ambas elecciones conllevan un precio沉重 (pesado).

El costo de la guerra civil

¿Cuál es el verdadero costo de esta guerra civil encendida por Coinbase?

En primer lugar, ha causado una división política dentro de la industria de las criptomonedas.

Según informes de Politico, la decisión del presidente del Comité Bancario del Senado, Tim Scott, de posponer la votación, se tomó justo cuando Coinbase se echó atrás en el último momento y el apoyo al proyecto de ley entre los legisladores de ambos partidos aún era incierto. La jugada de Coinbase, aunque no fue la única razón, fue sin duda un factor clave que llevó al esfuerzo general al caos.

Si el proyecto de ley finalmente fracasa por esto, otras empresas podrían culpar en parte a Coinbase, acusándola de priorizar sus intereses privados sobre el progreso de toda la industria.

Lo más grave es que esta riña pública debilita enormemente la capacidad de negociación colectiva de la industria de las criptomonedas en Washington.

Cuando los legisladores ven que la industria no puede formar una voz unificada, se sienten confundidos y frustrados. Una industria dividida será vulnerable frente a los poderosos grupos de presión de las finanzas tradicionales.

En segundo lugar, expone el dilema de la regulación en la era digital.

La Ley CLARITY intenta caminar sobre la cuerda floja entre fomentar la innovación y prevenir riesgos, pero este punto de equilibrio es casi imposible de contentar a todos. Para Coinbase, la ley regula demasiado; para la banca tradicional, es demasiado permisiva; para otras empresas de cripto, quizás sea la adecuada.

El dilema de la regulación es que intenta trazar límites para deseos que nunca se satisfacen. Cada vez que se establece una norma, es solo el comienzo de la siguiente partida.

Pero el costo más importante es que esta guerra civil socava los cimientos de la industria de las criptomonedas.

¿Qué es realmente la industria de las criptomonedas? ¿Es un experimento social sobre descentralización y libertad individual, o es un negocio sobre apreciación de activos y creación de riqueza? ¿Es una revolución del sistema financiero existente, o un complemento y mejora del mismo?

La determinación de Armstrong y el compromiso de los demás en la industria, delinean juntos la verdadera apariencia actual de este sector: un cuerpo contradictorio que oscila constantemente entre el ideal y la realidad, entre la revolución y el comercio.