Hace unos días, leí sobre un concepto de la filosofía japonesa: basho. Traducido aproximadamente como «lugar», pero el filósofo Kitarō Nishida le otorgó un significado que va mucho más allá de una ubicación geográfica, es más bien una especie de situación: un campo donde todo puede llegar a ser lo que es. En otras palabras: las personas no aparecen por casualidad en un lugar, sino que son moldeadas por el lugar donde se encuentran. Hoy usaré esta teoría para analizar Base.

El mes pasado, su número de direcciones activas cayó a su nivel más bajo en 18 meses. Al reflexionar sobre este fenómeno, me di cuenta: Base construyó solo una ubicación, pero nunca creó las condiciones para que las cosas crecieran y tomaran forma.

Cuando Coinbase lanzó Base en 2023, los círculos nativos de las criptomonedas generaron una fe poco común. Se pensó que finalmente resolvería el problema más antiguo de Ethereum: infraestructura por todas partes, pero sin usuarios reales. Y Coinbase contaba con 100 millones de usuarios y una capacidad de distribución inigualable, una ventaja única. La puerta se abrió y los usuarios ya esperaban afuera.

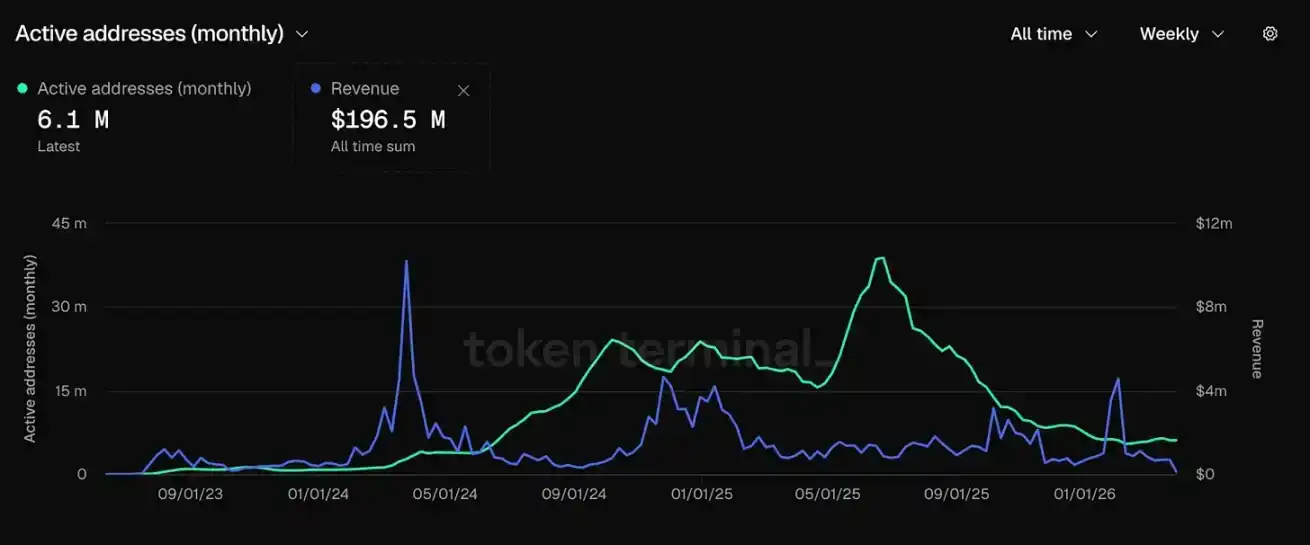

Durante un tiempo, esta confianza pareció validarse. Base creció más rápido que todas las Layer2 anteriores. En octubre de 2025, su valor total bloqueado (TVL) alcanzó los 56 mil millones de dólares, y sus ingresos por tarifas fueron insuperables en todo el ámbito L2. Así, en septiembre de 2025, Base confirmó la emisión de un token, como presagiando un experimento destinado al éxito. Sí, un lugar se estaba convirtiendo en un campo (basho).

Luego, los usuarios se fueron.

Los datos son más elocuentes: Las direcciones activas de Base volvieron a los niveles de julio de 2024. La expectativa de la emisión del token satisfizo justo las necesidades de los cazadores de airdrops: recibir el último pago y marcharse.

La apuesta de Base por la economía de los creadores en 2025 tampoco funcionó. Su núcleo era el protocolo Zora, que tokeniza el contenido por defecto. A finales de año, se habían emitido 6.52 millones de tokens de creadores y de contenido en Base a través de Zora, de los cuales solo 17,800 permanecieron activos de manera continua durante todo el año, un 0.3%. El 99.7% restante ya no tenía actividad.

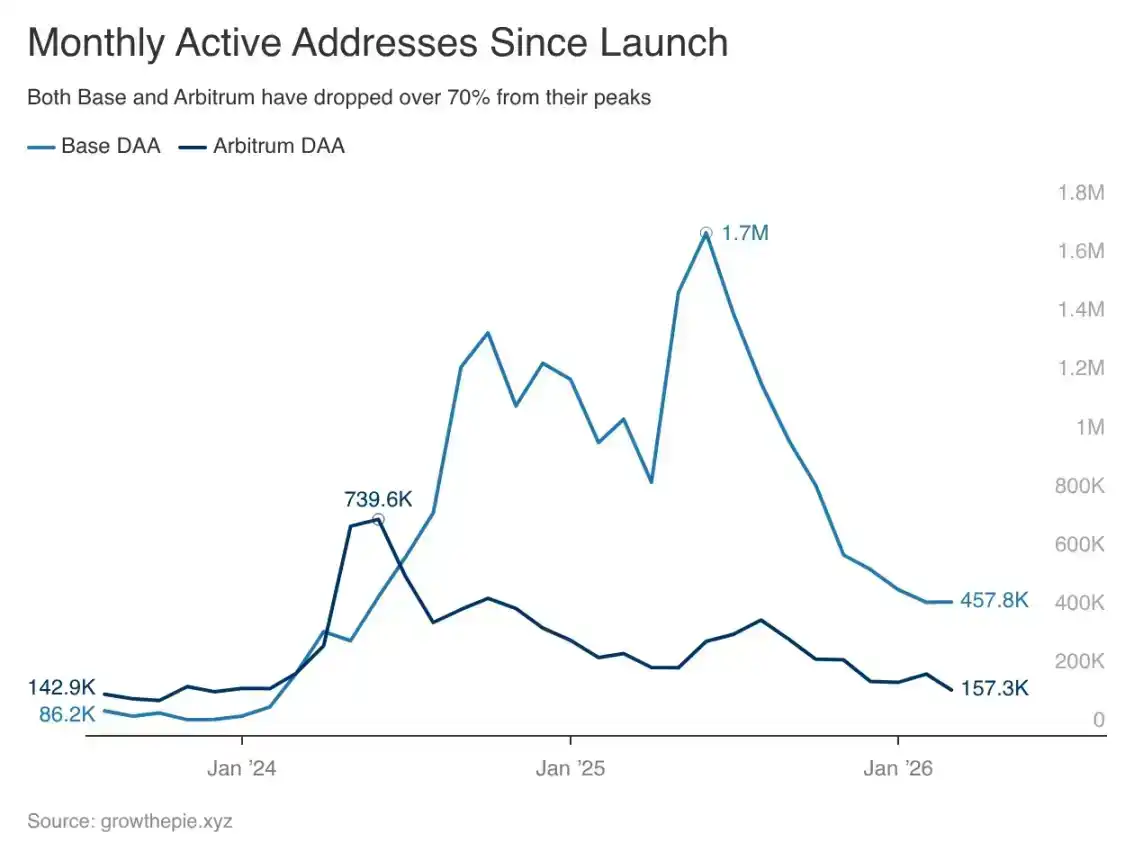

Las direcciones activas diarias de Base alcanzaron su punto máximo en junio de 2025 con 1.72 millones. Para marzo de 2026, solo quedaban 458,000, una caída brutal del 73% desde el máximo. Después de que Armstrong anunciara en septiembre de 2025 que Base consideraba emitir un token, en apenas seis meses las direcciones activas se redujeron un 54%, lo que significa que el capital especulativo abandonó por completo.

El sociólogo Ray Oldenburg estudió una vez: qué hace que la gente vuelva una y otra vez a un lugar sin esperar una recompensa. Lo llamó el tercer espacio, como bares, peluquerías, plazas urbanas. No son espacios de producción eficiente, pero ofrecen una razón para volver ajena a los incentivos. La clave es: el deseo de volver no puede fabricarse artificialmente, solo puede crecer naturalmente a partir de las posibilidades que el lugar ofrece a largo plazo. La industria de las criptomonedas diseña lugares con el propósito de extraer valor de los usuarios, y luego se pregunta por qué nadie se queda.

Este es un lugar sin campo (basho): la gente pasa, toma lo que necesita y se va, porque irse no tiene coste. Aquí no se ha formado una identidad, no se ha construido una capacidad que no pueda replicarse en otra parte en tres semanas, no hay nada que haga que irse sea una pérdida. ¿Existen relaciones únicas en esta cadena? Nunca hemos construido cosas pensando de esta manera, ¿verdad?

No se puede construir un basho con incentivos financieros. Los incentivos pueden atraer a la gente, pero no pueden hacer que quieran quedarse. El deseo de quedarse debe provenir de las posibilidades que el lugar incuba a largo plazo. Kitarō Nishida lo llamó «lógica del lugar», refiriéndose a cómo el campo relacional moldea las cosas que emergen en él. La industria de las criptomonedas diseñó campos para la extracción y se sorprendió al final al descubrir que solo nacía la extracción.

Brian Armstrong ha declarado públicamente que Base App ahora se centra en ser una versión de autocustodia y trading de Coinbase.

La visión social y de creadores que pretendía crear adherencia social y permitir a los usuarios construir una identidad en la cadena que valiera la pena proteger, ha desaparecido. Según los datos, es una decisión racional, pero también admite: esa visión nunca llegó a formarse realmente. Base tiene una ubicación, y ahora se centra solo en servir a usuarios pasados, porque eso es lo único que puede ofrecer.

Una cadena, una pista

Base es el epítome más visible de todo el modelo L2.

Desde junio de 2025, el uso de las L2 medianas y pequeñas ha disminuido en general un 61%. La mayoría de las cadenas fuera del top tres se han convertido en cadenas zombis: lo suficientemente activas como para no cerrar, pero lo suficientemente tranquilas como para carecer de importancia. La proporción de actividad diaria de las L2 frente a las L1 ha caído desde 15 veces a mediados de 2024 hasta 10-11 veces en la actualidad. La mayoría de las nuevas L2 colapsan en uso directamente después de que finalice su ciclo de incentivos. Todo el ecosistema L2 se está enfriando, no solo Base.

La hoja de ruta centrada en Rollup fue en su momento una teoría sobre la adopción de usuarios: reducir costes de participación → afluencia de usuarios → formación del ecosistema → crecimiento compuesto. La Fundación Ethereum publicó este año un documento de visión de 38 páginas que describe la dirección futura de Ethereum. Y la L2 más grande tocó fondo en actividad y abandonó OP Stack, mientras que la segunda L2 más grande se estancó en su crecimiento.

Reducir el coste de entrada no equivale a crear condiciones para que las cosas tomen forma. La industria resolvió el problema de la «entrada», pero dio por sentado que el «sentido de pertenencia» llegaría después. No aparece automáticamente, porque el sentido de pertenencia no es una función que se pueda implementar.

Farcaster es el producto más cercano en el mundo de las criptomonedas a construir un basho. Porque un grupo específico de personas ha construido una cultura específica: desarrolladores compartiendo su trabajo, discutiendo sobre Ethereum, formando opiniones sobre los demás durante meses. Esto requiere tiempo, los competidores no pueden copiarlo con mayores recompensas. Friend.tech intentó hacer lo mismo con incentivos, llegó a la cima en una semana, murió en un mes. El mismo mecanismo, pero no formó cultura. La diferencia no está en el producto, sino en si la gente se queda el tiempo suficiente para que algo realmente tome forma.

¿Qué es lo que hace que la gente se quede?

Las cadenas que retienen usuarios durante el invierno no lo hacen con incentivos más generosos.

Las direcciones activas diarias de Arbitrum alcanzaron un pico de 740,000 en junio de 2024, ahora son 157,000, también una caída del 79%. Ambas cadenas están en descenso, pero la lógica subyacente es completamente diferente.

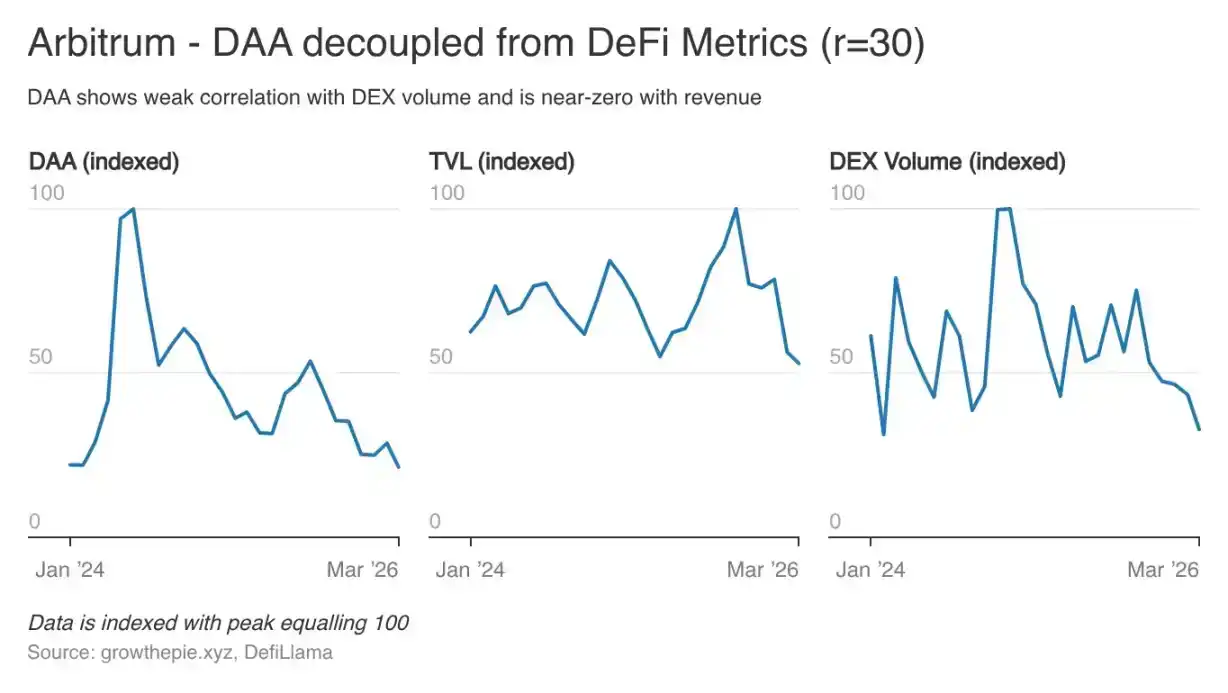

Los usuarios de Base se conectan para operar, y cuando el volumen de operaciones baja, se van. Los usuarios de Arbitrum, sin embargo, no se ven afectados por el nivel de las tarifas, la correlación entre el número de usuarios y los ingresos por tarifas es casi cero. Base atrae a turistas, mientras que Arbitrum, por alguna razón, ha logrado retener usuarios.

Hyperliquid se mantiene porque su experiencia de trading es única y la comunidad ha formado una identidad que no existe en otro lugar. Los incentivos de tokens son casi irrelevantes, estar en él se ha convertido en parte de su comportamiento e identidad. Las cosas moldean a los usuarios, y los usuarios a su vez moldean las cosas.

La industria de las criptomonedas sigue optimizando «cómo hacer que la gente venga», mientras que la pregunta de «cómo crear una situación» solo se recuerda después de que los datos se desploman, y nunca se considera en el diseño inicial de la cadena.

Creo que Base tenía la mayor capacidad de distribución de la historia y podría haber resuelto este problema mejor que cualquier otra cadena.

Hoy es una aplicación de trading. Es una dirección de producto razonable, pero también es algo que ya hacen más de 40 productos. Una aplicación de trading no puede generar un basho, solo puede generar sesiones: el usuario entra cuando tiene una necesidad de operar y se va cuando termina.

Para ser realmente una aplicación exitosa, necesita establecer una conexión continua. Necesita que los usuarios construyan una relación entre cada visita, que la próxima visita se sienta como un regreso, no solo como una llegada.

La transformación de Armstrong se basa en gran medida en las lecciones que Base aprendió de los datos. La capa social, la economía de los creadores, la identidad en cadena, todas esas cosas que deberían haber hecho que Base pasara de «ser usado» a «ser habitado», requerían paciencia, y el sistema no recompensa la paciencia.

El ecosistema de Ethereum necesita que Base sea más que un lugar de trading. La base misma de la narrativa L2 reside en que las cadenas pueden convertirse en infraestructura alrededor de la cual la gente construya su vida. Si la L2 con mayor capacidad de distribución en la historia de las cripto termina conformándose con ser un Coinbase más rápido, entonces la narrativa en sí misma es insostenible.

Kitarō Nishida creía que el basho más profundo es donde los límites entre el yo y el lugar comienzan a desdibujarse. No puedes separar completamente «quién eres» de «dónde te has formado». Suena abstracto, pero aplicado a una cadena pública significa: un usuario que no puede imaginar su vida financiera fuera de una cadena; un desarrollador cuyas herramientas están todas basadas en un ecosistema; una identidad que casi no puede existir en otro lugar.

Que yo sepa, nunca se ha construido algo así en ninguna L2. Y quizá no se pueda construir bajo planes de incentivos.

Incluso si tienes 100 millones de usuarios potenciales, si no hay algo por lo que valga la pena quedarse, al final solo quedará un lugar vacío. Base ahora lo entiende.