Autor:Max.S

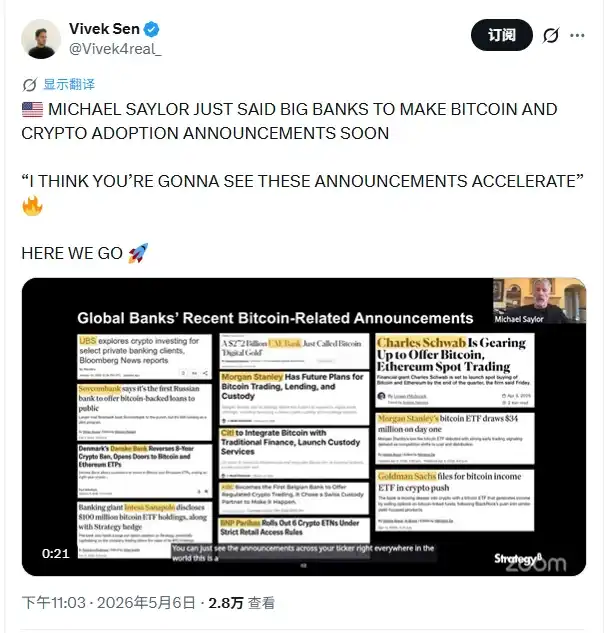

Michael Saylor, fundador de MicroStrategy, lanzó en una reciente entrevista una afirmación sumamente visionaria: los grandes bancos tradicionales anunciarán muy pronto, de manera intensiva, la adopción de Bitcoin y las criptomonedas. En el mercado cripto, Saylor siempre se ha presentado como un predicador del "maximalismo del Bitcoin", pero esta declaración no es una arenga emocional al mercado, sino una visión precisa de la reconfiguración estructural que está ocurriendo en las tuberías financieras subyacentes.

Durante mucho tiempo, entre el mercado de criptomonedas y la banca tradicional se ha interpuesto una "muralla" construida con barreras de cumplimiento normativo, confianza y tecnología. Sin embargo, con la aprobación de los ETF de Bitcoin al contado en Estados Unidos y la entrada de cientos de miles de millones de dólares, este foso está siendo completamente derribado. Más importante aún, este cambio iniciado por Wall Street no se ha detenido en Norteamérica, sino que se está extendiendo a una velocidad asombrosa a través del Atlántico hacia Europa, Oriente Medio y Asia. La adopción del Bitcoin por parte de la banca global ha evolucionado de pruebas marginales y locales a un fenómeno irreversible y generalizado.

Mecanismo de presión de Wall Street: Ansiedad por la fuga de activos y catalizador de los ETF al contado

Para entender esta inminente "oleada de anuncios intensivos", primero hay que comprender la profunda ansiedad del sector bancario estadounidense. En el último año, gigantes de la gestión de activos como BlackRock y Fidelity, mediante la emisión de ETF de Bitcoin al contado, han conseguido empaquetar los activos cripto como productos financieros que cumplen con los estándares normativos tradicionales. Este movimiento, al aportar una enorme liquidez al mercado, también ha supuesto un "golpe dimensional" directo a los negocios de gestión patrimonial de los bancos tradicionales.

Para grandes instituciones financieras como Morgan Stanley, Bank of America y Wells Fargo, la demanda de exposición a activos cripto por parte de clientes de alto patrimonio neto ha pasado de ser una "opción" a una "necesidad". Cuando los clientes pueden comprar fácilmente IBIT o FBTC a través de sus cuentas de corretaje, si los bancos siguen negándose a ofrecer servicios relacionados, no solo enfrentarán la pérdida de potenciales ingresos por comisiones, sino también una fuga directa de su volumen de activos bajo gestión (AUM).

Este cambio estructural, forzado por la demanda del mercado, está obligando a la banca estadounidense a acelerar en la sombra la construcción de infraestructuras. Aunque en la superficie, normativas regulatorias como la declaración contable SAB 121 de la SEC aún imponen requisitos de capital muy elevados a los bancos para mantener activos cripto en sus balances, en la práctica operativa, los bancos se están involucrando sustancialmente en el núcleo de la cadena de transacciones del mercado cripto al actuar como participantes autorizados (AP) de los ETF, ofrecer servicios de Prime Brokerage y construir pools de liquidez Over-the-Counter (OTC). Los anuncios que predice Saylor son, en esencia, el resultado inevitable de que estos bancos, tras completar la construcción de infraestructuras dentro del marco regulatorio, conviertan sus operaciones opacas en una estrategia declarada.

Aplicación de MiCA y despertar infraestructural de los bancos de inversión tradicionales

Mientras la banca estadounidense aún negocia complejamente con la SEC, al otro lado del Atlántico, Europa ya ha tomado la delantera con una legislación clara. La aplicación integral del Reglamento de Mercados de Criptoactivos (MiCA) proporciona a las instituciones financieras europeas un manual de operaciones con un alto grado de certeza. Para los bancos tradicionales, extremadamente reacios al riesgo regulatorio, la "certeza" es en sí misma el catalizador más poderoso.

En este contexto, la adopción del Bitcoin por la banca europea presenta un modelo de impulso marcadamente diferente al de Estados Unidos: en EE.UU. está impulsado por la liquidez, mientras que en Europa se basa en el despertar infraestructural aprovechando el dividendo regulatorio. Standard Chartered no solo ha creado la plataforma de custodia de criptoactivos Zodia Custody, sino que también ha incursionado en mesas de trading de Bitcoin y Ethereum al contado; BNP Paribas y Société Générale también participan profundamente en la custodia de activos digitales y la emisión de bonos tokenizados. Incluso en la conservadora banca privada suiza, instituciones como Julius Baer ya incluyen la inversión en criptomonedas en el menú estándar de servicios para sus clientes de alto patrimonio neto.

La entrada de los bancos europeos llena los vacíos en el mercado cripto en las áreas de custodia y compensación a nivel institucional. No ven el Bitcoin simplemente como un activo especulativo, sino que intentan capturar el poder de fijación de precios en la infraestructura financiera de la era de la tokenización que se avecina. Cuando los bancos de inversión tradicionales comienzan a utilizar sus redes de liquidación y sistemas de crédito, construidos durante un siglo, para manejar Bitcoin, el centro neurálgico de confianza original del mercado cripto está desplazándose hacia el sistema financiero tradicional.

Riqueza soberana y cobertura estratégica en las finanzas geopolíticas

A diferencia de las acciones de la banca en EE.UU. y Europa, basadas en comportamientos de mercado por lógica comercial, la adopción de criptomonedas por los "jeques petroleros" de Oriente Medio tiene un fuerte color de voluntad estatal y estrategia financiera geopolítica. En jurisdicciones amigables con los activos digitales como Dubái y Baréin, los límites entre el gobierno y el sector bancario se difuminan en la promoción de las criptomonedas.

Oriente Medio ha acumulado una enorme riqueza soberana. En el contexto macro de tendencias desglobalizadoras y la "armonización del dólar", buscar la cobertura de riesgos mediante activos no correlacionados se ha convertido en una demanda central. Bitcoin, como un "oro digital" descentralizado y no controlado por un único estado soberano, encaja perfectamente en la necesidad de cobertura estratégica del capital de Oriente Medio.

Vemos que grandes bancos locales de los Emiratos Árabes Unidos (como Abu Dhabi Commercial Bank - ADCB y First Abu Dhabi Bank - FAB) están colaborando estrechamente con los reguladores para establecer un ecosistema integral que abarque canales de moneda fiduciaria, custodia de criptoactivos y gestión patrimonial. Los anuncios de adopción de la banca en Oriente Medio suelen venir acompañados de la entrada de fondos soberanos y el lanzamiento de estrategias nacionales de blockchain. Los bancos aquí no son solo canales para activos cripto, sino también vanguardias para la asignación global de activos digitales del capital soberano nacional.

Del entusiasmo minorista a la reconfiguración institucional

Dirigiendo la mirada hacia Asia, su mercado cripto estuvo durante mucho tiempo dominado por el trading minorista de alto apalancamiento y los intercambios nativos cripto que surgieron de forma rudimentaria. Sin embargo, desde 2023, los centros financieros asiáticos están experimentando una reconfiguración institucional de arriba hacia abajo.

Hong Kong lidera la ola, no solo al aprobar los primeros ETF asiáticos de Bitcoin y Ethereum al contado, sino que el significado más profundo radica en remodelar la capacidad de los bancos para manejar activos cripto. Instituciones como ZA Bank ofrecen activamente servicios de liquidación en moneda fiduciaria para empresas Web3, eliminando el cuello de botella de entrada y salida de fondos que ha plagado durante mucho tiempo a la industria cripto. Simultáneamente, los corredores y bancos comerciales tradicionales están acelerando las solicitudes de licencias para ofrecer servicios relacionados con el trading de activos virtuales.

En Singapur, la Autoridad Monetaria (MAS) impulsó el proceso de tokenización de activos a través del "Project Guardian", y DBS Bank es el mayor beneficiario y promotor de este proceso. La plataforma de trading digital (DDEx) lanzada por DBS no solo ofrece trading de Bitcoin para instituciones e inversores calificados, sino que, gracias a su respaldo bancario regulado, ha absorbido grandes volúmenes de capital institucional que buscan un refugio seguro tras el colapso de FTX. En los mercados de Japón y Corea del Sur, la alta penetración minorista está impulsando a los conglomerados financieros tradicionales (como SBI Holdings en Japón) a construir vastos imperios de activos cripto mediante fusiones y adquisiciones y cooperaciones profundas.

El aspecto pragmático de la banca asiática radica en que ha capturado astutamente el enorme dividendo de la economía Web3, intentando consolidar su posición como centro global de gestión patrimonial al incluir activos cripto centrales como Bitcoin en el sistema de servicios bancarios tradicionales.

La profecía de Michael Saylor no surge de la nada. Cuando reunimos la presión sobre la gestión de activos impulsada por los ETF estadounidenses, el dividendo infraestructural del MiCA europeo, la asignación estratégica del capital soberano de Oriente Medio y la reconfiguración institucional de los centros financieros asiáticos, ya es claramente visible un panorama completo de la banca global abrazando integralmente el Bitcoin.

La última declaración de Michael Saylor no es una predicción aislada, sino un resumen profundo basado en anuncios bancarios y tendencias ya ocurridas a nivel global. Él enfatiza repetidamente que "ya hemos cruzado el horizonte de sucesos", lo que indica que la adopción del Bitcoin se ha convertido en una transformación estructural irreversible. Para los profesionales financieros, comprender y adaptarse a este nuevo paradigma será clave para capturar las oportunidades futuras.