Autor:Taioo

Compilación:Luffy,Foresight News

En la actualidad, cuatro grandes bancos se reparten la mayoría de los negocios institucionales en cadena de escala real, mostrando estrategias de desarrollo claramente diferentes.

JPMorgan Chase, Goldman Sachs, HSBC y BNY Mellon han realizado importantes inversiones en infraestructuras de tokenización, aunque difieren en fortalezas, filosofía de producto y posicionamiento competitivo. Este artículo compara horizontalmente a las cuatro entidades en cuatro dimensiones: volumen de transacciones, amplitud de productos, cumplimiento normativo y modelo de infraestructura subyacente, para analizar el panorama real de la competencia en tokenización institucional.

Marco de evaluación: Cuatro dimensiones de análisis

Para evaluar los negocios de tokenización institucional, adoptamos un enfoque pragmático, priorizando la implementación sobre el concepto. El sistema de evaluación contiene cuatro dimensiones clave:

- Volumen de transacciones verificable en sistemas productivos en funcionamiento

- Amplitud de la gama de productos de activos tokenizados

- Integridad de los marcos regulatorios y de cumplimiento

- Modelo de infraestructura subyacente (red privada propia, unión a redes públicas de blockchain, o enfoque dual)

Cada dimensión refleja una ventaja estratégica diferente:

- Volumen de transacciones: Favorece a las instituciones que despliegan primero sistemas comerciales.

- Amplitud de productos: Beneficia a las que atienden a múltiples clientes y cubren todas las clases de activos.

- Cumplimiento normativo: Las que establecen marcos de cumplimiento antes de la clarificación regulatoria global construyen una barrera de entrada.

- Modelo de infraestructura: Refleja la visión estratégica a largo plazo sobre el futuro mercado institucional de blockchain.

A continuación, analizamos a los cuatro bancos bajo este marco.

JPMorgan Chase Kinexys: El líder absoluto en volumen

La métrica más sólida para evaluar una infraestructura blockchain institucional es el volumen real de transacciones. JPMorgan lidera esta métrica por un amplio margen.

Su sistema Kinexys ha liquidado transacciones acumuladas por más de 1 billón de dólares, centrándose en gestión de garantías tokenizadas y liquidación de repos intradía.

El billón de dólares es un punto crítico. Superarlo hace que reguladores, contrapartes y gestores institucionales vean la infraestructura como una herramienta comercial madura, no un proyecto experimental.

La estrategia de producto de JPMorgan es deliberadamente específica. Kinexys se centra en tres áreas: liquidación en efectivo con JPM Coin, gestión de garantías y liquidación de repos. Esta focalización ofrece una funcionalidad extremadamente refinada en nichos específicos, en lugar de una cobertura superficial de múltiples activos.

La debilidad de JPMorgan es su modelo de red privada cerrada. El ecosistema Kinexys solo está abierto a sus propios clientes institucionales. Las contrapartes sin relación bancaria con JPMorgan no pueden acceder, limitando el alcance total del mercado a pesar del impresionante volumen interno.

Goldman Sachs Digital Assets: Lidera en amplitud de productos

Entre los cuatro bancos, Goldman Sachs cubre la gama más amplia de productos en su negocio blockchain institucional.

La Plataforma de Activos Digitales de Goldman Sachs (GS DAP) ha completado emisiones de bonos tokenizados para organismos soberanos y supranacionales, incluyendo el Banco Europeo de Inversiones y la Autoridad Monetaria de Hong Kong. También ha lanzado fondos del mercado monetario tokenizados para empresas y es miembro fundador clave de Canton Network, una red compartida con otras grandes instituciones financieras.

Esta diversificación de productos se ajusta a su base de clientes, que incluye emisores soberanos, tesorerías corporativas y gestores de activos. Como banco de inversión que cubre a todos los participantes del mercado de capitales, Goldman necesita una infraestructura que soporte la tokenización de múltiples clases de activos, no solo un nicho.

Como miembro fundador de Canton Network (una red compartida para instituciones reguladas), Goldman puede influir en su desarrollo y beneficiarse de la liquidez aportada por otros participantes.

En comparación con JPMorgan, el punto débil de Goldman es la falta de datos completos y verificables de volumen de transacciones. Aunque GS DAP ha ejecutado múltiples emisiones de bonos reales, no ha divulgado cifras de volumen de liquidación total de su infraestructura blockchain como lo ha hecho JPMorgan con Kinexys.

HSBC Orion: Lidera en negocios transfronterizos y finanzas sostenibles

Con su plataforma Orion, HSBC se posiciona diferencialmente en la emisión transfronteriza de valores tokenizados y productos financieros sostenibles.

En noviembre de 2023, lanzó para clientes institucionales el 'HSBC Gold Token', respaldado por oro físico en cámara de Londres. En marzo de 2024, este producto se extendió al mercado minorista de Hong Kong.

Orion ha ejecutado varios proyectos de referencia en bonos tokenizados, destacando los bonos verdes digitales emitidos por la Autoridad Monetaria de Hong Kong en febrero de 2024 y noviembre de 2025, siendo esta última la mayor emisión de bono digital del mundo.

La ventaja global de HSBC, con su fuerte presencia en Asia, Oriente Medio y mercados emergentes, es una barrera natural para los bancos con base principalmente en Nueva York o Londres. Su red de clientes en estas regiones, donde la regulación de activos digitales avanza rápidamente, proporciona canales de distribución naturales.

El HSBC Gold Token es una innovación única que extiende la tokenización desde la infraestructura institucional al usuario minorista.

En general, el volumen del negocio blockchain institucional de HSBC es menor que el de JPMorgan, y su amplitud de productos no iguala a la de Goldman, pero su red global le otorga una barrera competitiva única en mercados donde las otras tres entidades tienen menor penetración.

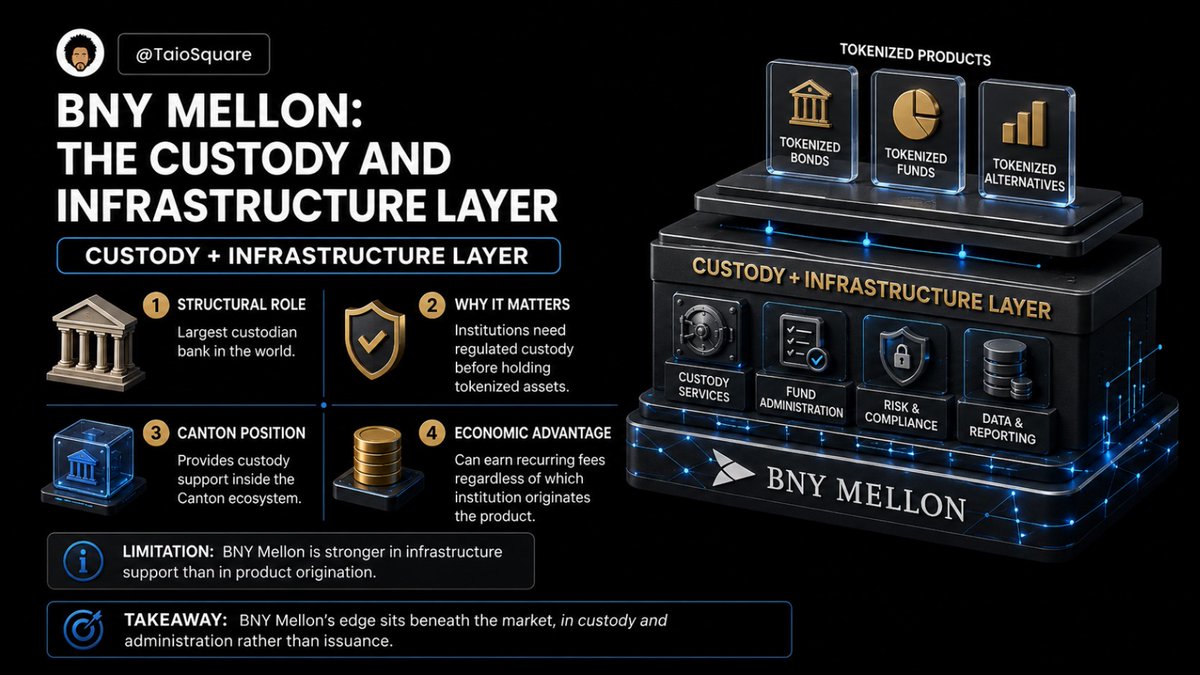

BNY Mellon: Proveedor de custodia e infraestructura subyacente

El posicionamiento de BNY Mellon en la tokenización institucional es completamente diferente: mientras los otros tres son bancos de inversión o comerciales con grandes negocios de crédito, BNY Mellon es principalmente un custodio y proveedor de servicios de activos.

La entrada del mayor custodio mundial en la custodia de activos digitales es crucial para la adopción de RWA institucional. Los gestores institucionales necesitan una infraestructura de custodia madura para mantener activos tokenizados en cuentas reguladas.

BNY Mellon participa en Canton Network junto a Goldman Sachs, proporcionando la capa de custodia subyacente para todas las transacciones de la red. Por ejemplo, si un cliente de Goldman emite un bono tokenizado a través de GS DAP y otra institución de Canton lo suscribe, BNY Mellon puede proporcionar los servicios de custodia. Gana tarifas estables de custodia independientemente de quién inicie la transacción.

Su punto débil es que su negocio se centra en los servicios de infraestructura subyacente, sin lanzar productos propios de manera activa. No ha desarrollado proyectos frontales a gran escala como emisiones masivas de bonos tokenizados o fondos monetarios tokenizados, como Goldman.

Su competencia central reside en su infraestructura de custodia y servicios de activos, esencial para cualquier producto tokenizado mantenido en cuentas institucionales reguladas.

Conclusión

La comparación horizontal de los cuatro bancos arroja los siguientes resultados:

- Volumen de transacciones: JPMorgan Kinexys lidera ampliamente con más de 1 billón de dólares verificados en liquidaciones acumuladas. Goldman, HSBC y BNY Mellon no han divulgado datos completos de volumen en la misma escala.

- Amplitud de productos: Goldman lidera claramente, con bonos soberanos tokenizados, fondos monetarios tokenizados y co-liderazgo en Canton Network. JPMorgan tiene pocos productos pero gran profundidad en nichos. HSBC tiene el exclusivo token de oro, llegando al mercado minorista. BNY Mellon se centra en la custodia subyacente, sin productos de emisión frontales.

- Cumplimiento normativo: Los cuatro han establecido marcos de cumplimiento antes de la clarificación regulatoria global. JPMorgan y Goldman tienen la mayor profundidad en comunicación con reguladores globales. HSBC, con su base en Hong Kong, tiene ventaja en el entorno regulatorio asiático para activos digitales.

- Modelo de infraestructura: JPMorgan construye una red privada cerrada. Goldman usa un enfoque dual: plataforma propia + red compartida. HSBC y BNY Mellon se unen principalmente a redes compartidas, sin construir redes subyacentes propias a gran escala. El modelo de red compartida reduce costos de infraestructura, pero sacrifica la ventaja competitiva exclusiva de una red privada.

El hallazgo clave es que el mercado de tokenización institucional no convergerá en un único modelo de infraestructura. En su lugar, coexistirán múltiples rutas, atendiendo a diferentes necesidades de los clientes institucionales.

Este desarrollo paralelo encierra el riesgo de fragmentación del mercado. Si las infraestructuras blockchain de cada institución permanecen como islas aisladas, con baja interoperabilidad, las ganancias de eficiencia de la tecnología blockchain se limitarán a los ecosistemas de clientes de cada banco, sin beneficiar a todo el mercado.

El nivel futuro de riesgo de fragmentación depende de dos variables clave: el progreso en estándares de interoperabilidad entre Canton y otras redes institucionales, y la velocidad de desarrollo de marcos regulatorios unificados para valores tokenizados a nivel global.

Nuestra perspectiva básica es que, en los próximos 5 a 10 años, las principales redes institucionales mejorarán gradualmente su interoperabilidad. Existe una demanda comercial de conectarse a grupos de liquidez comunes, pero el camino hacia una interconexión completa será largo y lleno de incertidumbres.

Las cuatro instituciones han trazado cuatro rutas estratégicas distintas: JPMorgan domina en volumen, Goldman tiene la cartera más amplia, HSBC aprovecha su alcance global y BNY Mellon monopoliza la custodia subyacente. ¿Quién construirá la barrera competitiva más duradera en la próxima década de tokenización institucional? Queda por ver.