El banco central de México advirtió en un nuevo informe de estabilidad financiera que "las stablecoins representan riesgos potenciales significativos para la estabilidad financiera", citando su rápido crecimiento, vínculos con las finanzas tradicionales y vacíos regulatorios globales que podrían fomentar el arbitraje y amplificar el estrés del mercado.

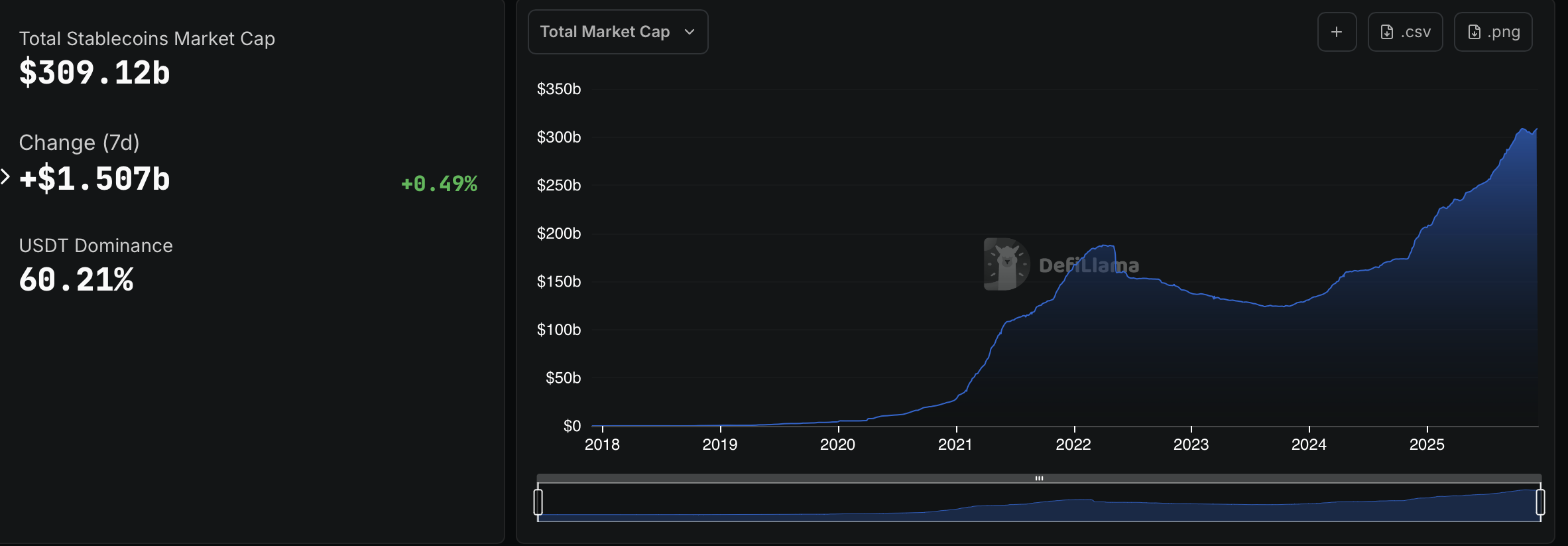

La fuerte dependencia de las stablecoins en los bonos del Tesoro estadounidense a corto plazo, la concentración del mercado con dos emisores controlando el 86% de la oferta y episodios pasados de desvinculación con stablecoins subrayan cuán vulnerable sigue siendo el sector al estrés, según el informe de Banxico.

Sin salvaguardas internacionales coordinadas, los reembolsos masivos o las quiebras de emisores podrían extenderse a mercados de financiación más amplios, advirtió el banco central.

Banxico también destacó los enfoques regulatorios divergentes como una fuente creciente de riesgo, señalando que marcos como MiCA de la UE y la Ley GENIUS de EE. UU. imponen diferentes requisitos de reservas, reembolsos y protección de depositantes, creando vacíos regulatorios que podrían incentivar el arbitraje entre jurisdicciones.

Banxico reconoció que las stablecoins pueden mejorar la eficiencia de la liquidación, reducir los costos de transferencia y apoyar las remesas y la liquidez en las finanzas descentralizadas. Sin embargo, planea mantener una distancia cautelosa entre el sistema financiero tradicional y los activos virtuales, citando su potencial para causar estrés en mercados más amplios.

La adopción de criptomonedas en México es relativamente baja. Según el Índice de Adopción Global de Criptomonedas de Chainalysis, el país cayó al puesto 23 en 2025 desde el puesto 14 en 2024 en el ranking de adopción.

La advertencia del banco central refleja la postura cautelosa más amplia de México sobre las criptomonedas. A pesar del auge de exchanges como Bitso, el país no ha introducido una legislación significativa nueva sobre activos digitales y aún depende de su Ley Fintech de 2018 como marco regulatorio principal.

Relacionado: Mientras la inflación muerde, América Latina apuesta por stablecoins en lugar de banqueros

Brasil y Argentina lideran la adopción de criptomonedas en América Latina

Mientras el banco central de México mantiene una postura cautelosa sobre los activos digitales, otros países de América Latina han abrazado la adopción.

El Informe de Geografía de las Criptomonedas 2025 de Chainalysis muestra que América Latina generó casi $1.5 billones en volumen de transacciones con criptomonedas desde julio de 2022 hasta junio de 2025, con una actividad mensual que aumentó a casi $88 mil millones para diciembre de 2024 desde $20.8 mil millones a mediados de 2022. Varios meses a finales de 2024 y principios de 2025 superaron consistentemente los $60 mil millones.

Según el informe, Brasil lideró América Latina por un amplio margen, recibiendo $318.8 mil millones en valor de criptomonedas desde julio de 2022 hasta junio de 2025, casi un tercio de toda la actividad en la región, mientras que Argentina ocupó el segundo lugar con $93.9 mil millones en volumen de transacciones.

Los bancos centrales de los dos países líderes también están adoptando una postura más proactiva en la regulación de activos digitales.

En noviembre, el banco central de Brasil finalizó reglas que colocan a las empresas de criptomonedas bajo supervisión bancaria, incluyendo el tratamiento de las transacciones con stablecoins y ciertas transferencias de billeteras de autocustodia como operaciones de cambio extranjero.

En Argentina, un país que ha sufrido una inflación disparada, el banco central está considerando permitir que las instituciones financieras tradicionales operen con criptomonedas en una potencial reversión de su prohibición de 2022, según un informe de La Nación del viernes.

Magazine: Conoce a los detectives onchain de criptomonedas que combaten el crimen mejor que la policía