Ingresos récord y una orientación financiera significativamente elevada, Marvell presentó unos resultados que parecen bastante brillantes.

El 27 de mayo, después del cierre del mercado estadounidense, el líder en chips personalizados para IA, comunicaciones ópticas e interconexión de centros de datos, Marvell, publicó los resultados del primer trimestre de su año fiscal 2027 y celebró una conferencia de resultados. Con el negocio de centros de datos en plena explosión, la compañía volvió a elevar considerablemente su orientación para el año completo. El CEO Matt Murphy declaró directamente en la conferencia: "Nuestro negocio de centros de datos está en llamas", "la demanda de pedidos es excepcionalmente fuerte".

Los ingresos de Marvell para ese trimestre fiscal fueron de 2,418 millones de dólares, un aumento del 28% interanual y del 9% intermensual, ligeramente por encima de las expectativas de los analistas de 2,410 millones. El beneficio por acción no GAAP fue de 0,80 dólares, en línea con las expectativas de los analistas. Sin embargo, el beneficio neto GAAP fue de 34,5 millones de dólares, una caída significativa respecto a los 177,9 millones del año anterior, principalmente debido a gastos únicos y amortizaciones no monetarias derivadas de las adquisiciones de Celestial AI y XConn.

El negocio de centros de datos contribuyó con 1.830 millones de dólares a los ingresos, representando el 76% del total, con un crecimiento del 27% interanual y del 11% intermensual.

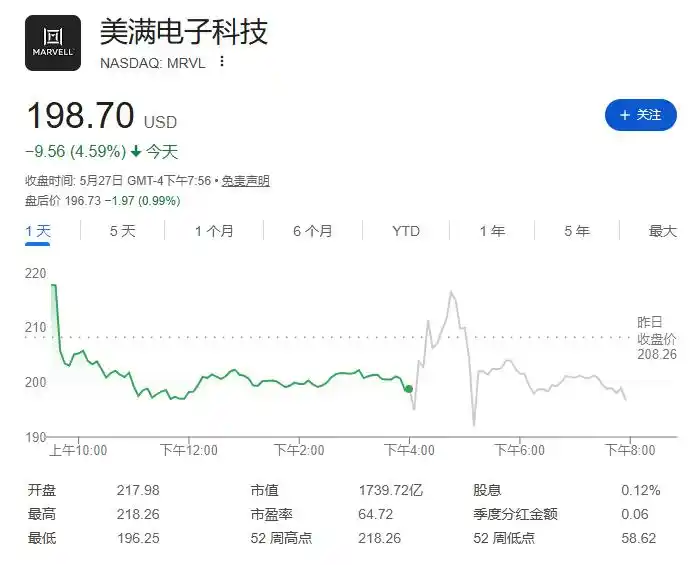

Tras la publicación de los resultados y la conferencia, el precio de la acción cayó ligeramente alrededor del 1%. Hasta ahora este año, la acción había subido más del 100% antes de los resultados. Con expectativas tan altas, "cumplir con las expectativas" quizás ya no sea suficiente para sorprender al mercado.

01

"La demanda de pedidos relacionados con la IA es demasiado fuerte", Marvell eleva nuevamente su orientación

Esta es la enésima vez que Marvell eleva su orientación en trimestres consecutivos.

En cuanto a la orientación para el segundo trimestre del año fiscal 2027, la compañía prevé ingresos de aproximadamente 2.700 millones de dólares (más/menos un 5%), un aumento interanual de aproximadamente el 35%, superior a la expectativa previa de los analistas de 2.600 millones. La orientación de beneficio por acción no GAAP está en un rango de 0,88 a 0,98 dólares, mientras que los analistas esperaban 0,90 dólares.

Para la orientación anual, Marvell elevó su expectativa de ingresos para el año fiscal 2027 a aproximadamente 11.500 millones de dólares, un aumento interanual de aproximadamente el 40%. Hace tres meses, la orientación de la compañía era "cercana a los 11.000 millones de dólares".

Lo que llama aún más la atención es la perspectiva para el año fiscal 2028. Marvell elevó su objetivo de ingresos para el año fiscal 2028 a aproximadamente 16.500 millones de dólares, unos 1.500 millones más que la orientación del trimestre anterior, lo que representa un crecimiento interanual de aproximadamente el 45%.

El CEO Matt Murphy declaró en el comunicado de resultados: "Estamos viendo una demanda de pedidos relacionados con la IA excepcionalmente fuerte, por lo que estamos elevando significativamente nuestras expectativas de ingresos para Marvell para los años fiscales 2027 y 2028, con una mejora notable respecto a la orientación proporcionada el trimestre pasado".

02

Centros de datos: Representan el 76% de los ingresos totales, y la tasa de crecimiento sigue acelerándose

Los ingresos de centros de datos en el primer trimestre fueron de 1.830 millones de dólares, un aumento del 27% interanual y del 11% intermensual, representando el 76% de los ingresos totales.

Las predicciones de crecimiento de Marvell para este negocio son:

Año fiscal 2026: +46% (ya logrado)

Año fiscal 2027: aproximadamente +50%

Año fiscal 2028: aproximadamente +55%

Murphy declaró:

El negocio de centros de datos está en llamas, esperamos que el crecimiento de los ingresos se acelere tanto este año como el próximo, y partiendo ya de una base muy alta.

03

Negocio de interconexión: La tasa de crecimiento pasa del 30%→50%→70%, el CEO dice que "hay margen para una desviación al alza"

El negocio de interconexión para centros de datos de IA es la parte de mayor volumen dentro del negocio de centros de datos de Marvell, abarcando líneas de productos como interconexión óptica, módulos DCI, óptica coherente, etc.

Las expectativas de crecimiento anual para este negocio han sido revisadas al alza de forma continua en los últimos trimestres: alrededor del 30% hace aproximadamente un año (septiembre), luego elevadas al 50%, y ahora nuevamente elevadas a más del 70%.

Murphy, presionado por los analistas, dijo directamente:

Creo que aquí existe una gran posibilidad de desviación al alza. Nuestro negocio tradicional de DSP dará un gran salto el próximo año, la línea de productos de 1,6T tiene un contenido de mayor valor, el DCI se está acelerando, además de los nuevos negocios como retimers, AEC, y la óptica de escalado vertical (scale-up optics)... Este es el comienzo de un importante ciclo de crecimiento para nosotros.

¿Por qué el negocio de interconexión se ha vuelto tan importante de repente? Murphy dio una lógica clara:

En las primeras etapas de la IA generativa, el enfoque principal era resolver los cuellos de botella en potencia de cálculo y memoria, siendo la interconexión de red un problema secundario. Pero con el despliegue de arquitecturas más complejas como modelos de inferencia y modelos de expertos mixtos (MoE), la cantidad de datos que se transmiten dentro de los clústeres de IA aumenta drásticamente, elevando significativamente la importancia de la interconexión de red.

Algunas cifras clave:

Chips TIA y drivers: Se espera que los ingresos trimestrales alcancen una escala anualizada de más de 1.000 millones de dólares en los próximos trimestres.

Negocio de módulos DCI: Ya suministra a los cinco grandes hyperscalers de la nube en EE.UU. Se espera que los ingresos anualizados para el año fiscal 2028 superen los 1.000 millones de dólares, aproximadamente el doble que los del año fiscal 2026 (unos 500 millones de dólares).

Scale-up optics (interconexión óptica NPO/CPO): Previamente se esperaban unos 150 millones de dólares, ahora revisado al alza, se espera que supere los 300 millones de dólares en el año fiscal 2028.

04

Chips personalizados (XPU): Se duplican el próximo año, objetivo para 2029 supera los 100.000 millones de dólares

El negocio de chips personalizados (Custom/XPU) de Marvell es otra línea de crecimiento importante y una de las direcciones que más interesan al mercado.

Avances actuales:

Ingresos por chips personalizados año fiscal 2027: Crecimiento interanual superior al 20%.

Ingresos por chips personalizados año fiscal 2028: Se espera que se dupliquen interanual, por encima de las expectativas del trimestre anterior.

Objetivo año fiscal 2029: Superar los 100.000 millones de dólares (el objetivo anterior era de unos 80.000 millones).

El analista Vivek Arya (BofA Securities) preguntó en la conferencia: ¿Esto significa que los ingresos por chips personalizados en el año fiscal 2028 estarán por encima de los 4.000 millones de dólares, y luego saltan a más de 10.000 millones en el año fiscal 2029, es decir, un incremento anual de 5.000 a 6.000 millones de dólares?

La respuesta de Murphy fue: Sí, has entendido bien.

Tres impulsores del crecimiento de chips personalizados en el año fiscal 2028:

Crecimiento continuo del proyecto insignia XPU existente.

Más de 10 proyectos secundarios XPU (NIC, CXL, etc.) entran en una fase de producción más alta, con una demanda que sigue superando las expectativas.

Un nuevo proyecto principal XPU entra en producción - Murphy afirmó que "el proyecto avanza según lo planeado, y el plan de producción anual ya está confirmado".

Murphy también reveló que, aunque los nuevos pedidos de diseño ganados suelen requerir un ciclo de desarrollo de aproximadamente dos años antes de contribuir a los ingresos, el significado de estos proyectos es proporcionar garantías para un crecimiento a más largo plazo, lo que él llamó una "póliza de seguro".

05

Ampliación de la colaboración con NVIDIA, tres direcciones clave se materializan

Este trimestre, Marvell anunció la ampliación de su colaboración estratégica con NVIDIA. Murphy detalló en la conferencia las tres direcciones centrales:

Primera, colaboración en interconexión óptica: Marvell ha suministrado durante mucho tiempo DSP, TIA y drivers a NVIDIA. Ambas partes están ahora colaborando aún más en el desarrollo de tecnología de fotónica de silicio, considerada una tecnología clave para habilitar redes de escalado vertical (scale-up).

Segunda, integración NVLink Fusion: Permite a Marvell construir chips personalizados y semiconductores de red que se conecten sin problemas con la infraestructura de NVIDIA. Murphy declaró que esto ofrece a los grandes proveedores de la nube (hyperscalers) mayor flexibilidad para mezclar libremente entre chips personalizados y chips de NVIDIA, "Marvell proporciona de forma única el puente entre estas dos arquitecturas", y creará nuevas oportunidades de mercado para ambas partes.

Tercera, AI-RAN: Marvell mejorará su procesador de estación base Octeon para que pueda trabajar directamente en coordinación con las GPU de NVIDIA, ejecutando simultáneamente cargas de trabajo inalámbricas 5G/6G y aplicaciones de IA en la misma plataforma de hardware.

06

Cadena de suministro: Bloqueo anticipado de capacidad, pagos anticipados este año de unos 1.000 millones de dólares

Ante una demanda en continuo aumento, la gestión de la cadena de suministro se convierte en una variable clave.

El CFO Willem Meintjes reveló en la conferencia que la compañía planea realizar pagos anticipados a proveedores por aproximadamente 1.000 millones de dólares en el año fiscal 2027, con los primeros pagos comenzando en el segundo trimestre. Estos pagos anticipados se descontarán de las futuras compras de materiales.

El COO Chris Koopmans explicó la estrategia de cadena de suministro de Marvell al responder a las preguntas de los analistas:

Todo lo relacionado con la IA ha estado restringido por la oferta de principio a fin. Nuestro enfoque es establecer relaciones muy estrechas con unos pocos proveedores clave, proporcionándoles pronósticos de demanda a cinco años, cumpliendo nuestras promesas cada vez, y respaldando nuestras predicciones con acciones concretas y pagos anticipados.

En el aspecto financiero, el flujo de caja operativo del primer trimestre alcanzó un récord de 639 millones de dólares. La compañía recompró acciones por valor de 200 millones de dólares y pagó dividendos por 54 millones durante el trimestre. Al cierre del primer trimestre, la deuda total era de 4.960 millones de dólares, con una relación deuda neta/EBITDA de 0,32 veces.

Este artículo procede del WeChat Official Account "Wall Street Insights Max", autor: Long Yue.