Autor: ChandlerZ, Foresight News

Título original: ¿Qué significa realmente la ruptura del yuan en 7 y la depreciación del stablecoin dólar al mismo tiempo?

A finales de 2025, el mercado de divisas está experimentando una revalorización de activos silenciosa pero intensa.

A finales de diciembre, el tipo de cambio del yuan offshore (CNH) frente al dólar rompió la barrera psicológica de 7.0 durante la sesión, llegando a tocar un máximo de 6.99, marcando un nuevo récord desde el tercer trimestre de 2024. El yuan onshore frente al dólar también alcanzó los 7.0133.

Mientras el tipo de cambio oficial aún luchaba alrededor de la barrera de 7.0, el precio extrabursátil del USDT había caído inusualmente por debajo de 6.90 mucho antes. Al cierre de esta edición, datos de múltiples exchanges mostraban que el precio extrabursátil del USDT (compra 1) era de aproximadamente 6.83 yuanes, lo que representa una tasa de descuento (primera negativa) del 2.48% respecto al tipo de cambio actual de 7.0040.

Esta inversión era casi inimaginable durante el ciclo alcista del dólar de los últimos tres años.

El desmoronamiento de la "fortaleza" del dólar

La caída del dólar en 2025 es el contexto externo más importante para la fortaleza del yuan.

En 2025, el índice del dólar se desplomó un 9% anual, registrando su peor desempeño en ocho años, lo que refleja en cierta lógica una reevaluación global del capital sobre el "excepcionalismo estadounidense" (US Exceptionalism).

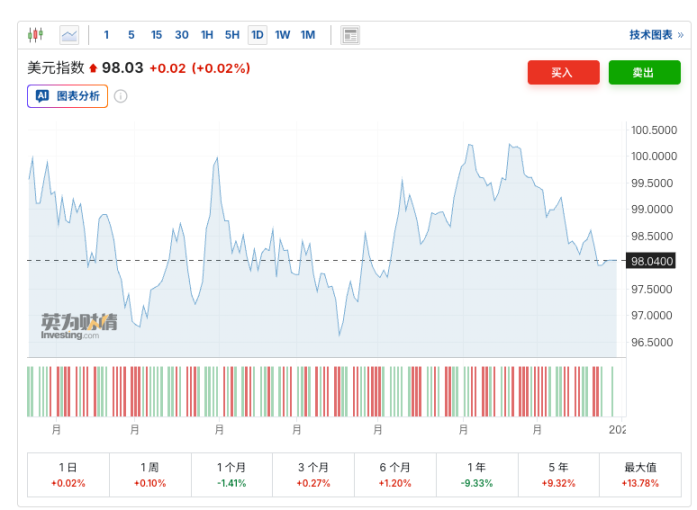

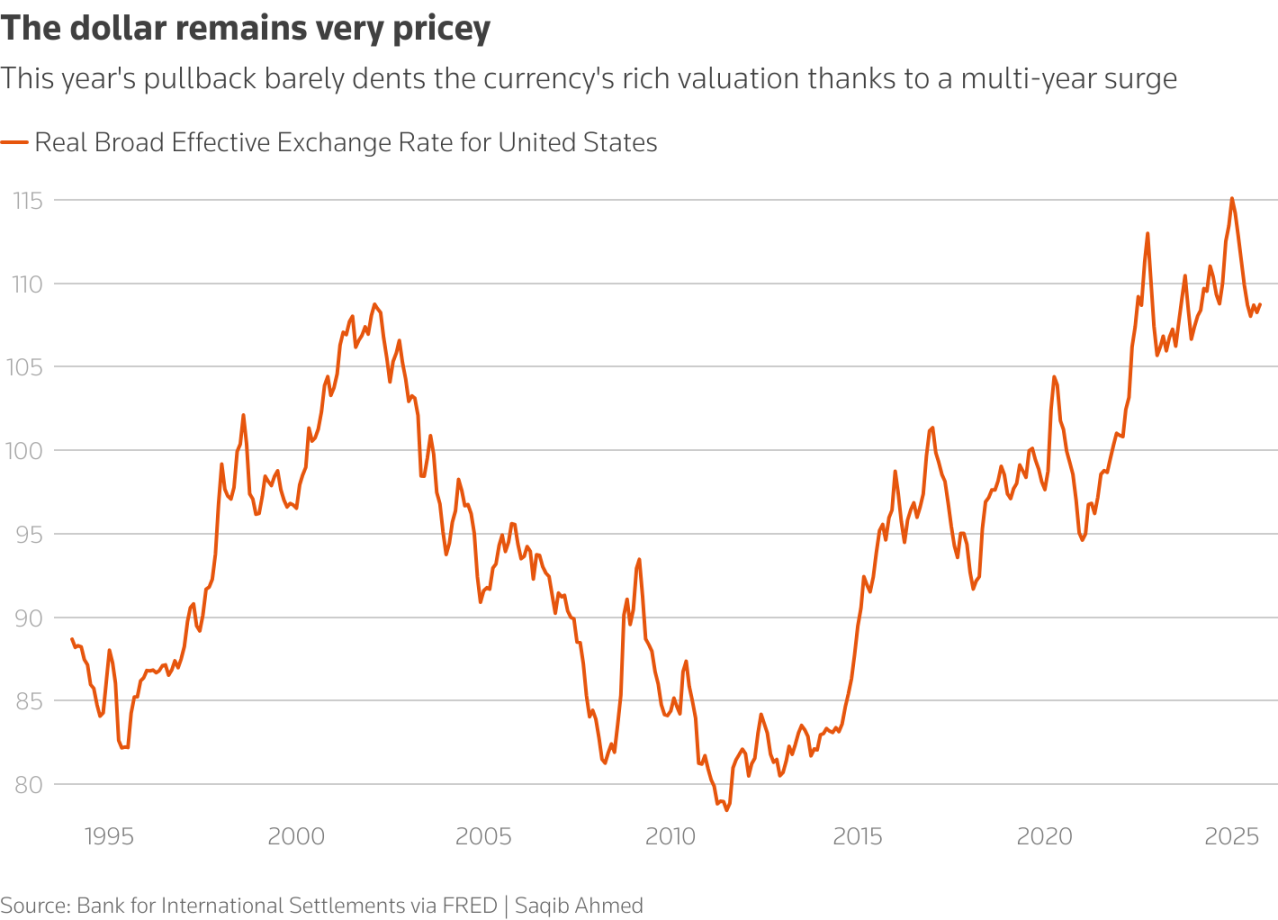

En primer lugar, la fuerza gravitacional de la corrección de valoración. Aunque el índice del dólar se ha recuperado casi un 2% desde los mínimos de septiembre, desde una perspectiva fundamental, el dólar sigue estando "extremadamente caro". Los datos del Banco de Pagos Internacionales (BIS) muestran que hasta octubre, el tipo de cambio efectivo real amplio (REER) del dólar, aunque había bajado desde el máximo histórico de 115.1 en enero a 108.7, seguía en un nivel absolutamente alto. Karl Schamotta, estratega jefe de mercados de la empresa global de pagos empresariales Corpay, afirmó directamente: "Desde una perspectiva fundamental, el dólar sigue sobrevalorado."

El gráfico de líneas muestra que, debido al alza continua durante muchos años, la corrección de este año apenas ha afectado la alta valoración del dólar.

En segundo lugar, las expectativas de un nuevo Fed más "dovish" (partidario de políticas expansivas). El mercado está cotizando para un 2025 más flexible. Con la inminente salida de Powell y la tendencia de la administración Trump a implementar políticas de bajas tasas de interés, los posibles sucesores, incluidos el asesor económico de la Casa Blanca, Kevin Hassett, y el exgobernador de la Fed, Kevin Warsh, han mostrado una clara inclinación "dovish".

Reuters señaló en su informe de fin de año que la caída del índice del dólar se debió más a las expectativas de recortes de tasas de la Fed, al estrechamiento del diferencial de tipos de interés con otras economías y a los cambios en la prima de riesgo derivados del déficit fiscal y la incertidumbre política de EE.UU.

Y cuando los rendimientos relativos de los activos en dólares y la prima de seguridad se reevalúan, las monedas no estadounidenses obtienen una ventana de oportunidad para subir.

Consenso institucional: Inercia alcista a corto plazo, intensificación del juego a largo plazo

Cuando se rompe la barrera psicológica de 7.0, la mayor incógnita del mercado actual es si este es el punto de partida de un nuevo ciclo de apreciación a largo plazo del yuan o solo un rebote a corto plazo impulsado por la emotividad.

En el umbral de 2026, el consenso de las principales instituciones se está volviendo más cauteloso: inercia alcista a corto plazo, intensificación del juego a largo plazo.

Huachuang Securities considera que, en cuanto a la oferta y demanda del mercado interno, el factor central detrás es la compraventa de divisas. Aunque los datos de compraventa de divisas de diciembre aún no se han publicado, deduciendo lógicamente, la apreciación del yuan en sí afecta las expectativas y el comportamiento de liquidación de divisas de las empresas. Sumado a la característica estacional de una liquidación de fin de año generalmente fuerte, ambos factores podrían haber impulsado conjuntamente el fuerte desempeño de los factores de oferta y demanda del mercado interno en la segunda fase de apreciación. Por un lado, la apreciación continua del tipo de cambio del yuan afecta las expectativas de decisión de liquidación de divisas de las empresas; por otro lado, la liquidación neta de fin de año suele ser fuerte.

Sin embargo, el equipo de investigación macroeconómica de Guotai Haitong Securities también señaló que la formación de expectativas de apreciación del yuan no está exenta de obstáculos. Medir las expectativas del capital interno mediante la paridad del poder adquisitivo del oro muestra que la volatilidad en 2025 fue en realidad bastante alta: las fricciones comerciales de abril llevaron las expectativas de depreciación del capital interno por encima de 7.5, mientras que el inicio del ciclo de recortes de la Fed en septiembre llevó las expectativas de apreciación del capital interno cerca de 7.0. La razón esencial es que, en un entorno donde la economía interna aún no muestra una elasticidad明显, la mayoría de los inversores aún vacilan en su actitud hacia una apreciación tendencial.

¿Cuáles son las razones de la profunda depreciación del USDT?

El analista de datos del mercado de criptomonedas @Phyrex_Ni analizó que la profunda depreciación del USDT se debe principalmente a tres razones:

Primero: En términos macroeconómicos, el yuan se está fortaleciendo significativamente frente al dólar. Desde la segunda mitad de 2025, el yuan ha mostrado una fortaleza continua. Las razones incluyen la continuación del ciclo de recortes de tasas de la Fed, la debilidad del índice del dólar y la mejora de los datos económicos de China. Mantener USDT equivale a mantener indirectamente activos en dólares, lo que generaría pérdidas cambiarias en un contexto de apreciación del yuan. Es decir, el mercado mismo, al anticipar que el yuan continuará fortaleciéndose, tiene cierto sesgo en el tipo de cambio, pero esta no es la razón principal, sino solo una razón secundaria muy pequeña.

Segundo: Un endurecimiento significativo de las políticas regulatorias en China. A principios de diciembre de 2025, el Banco Central y otros trece departamentos emitieron conjuntamente un documento para fortalecer la lucha contra la especulación en transacciones de monedas virtuales, incluyendo explícitamente los stablecoins (como USDT) dentro del ámbito regulatorio, centrándose en comportamientos como los flujos de capital transfronterizos ilegales, el lavado de dinero y las casas de cambio clandestinas que utilizan USDT. Esto ha llevado a que muchos comerciantes y operadores extrabursátiles suspendan o reduzcan sus operaciones,紧缩了市场流动性 (contrayendo la liquidez del mercado). Algunos tenedores, preocupados por la congelación de cuentas o los riesgos regulatorios, se apresuran a vender USDT para cambiarlos de nuevo a yuanes, aumentando la oferta mientras la demanda se desploma, lo que presiona directamente a la baja los precios P2P. Históricamente, cada vez que China ha intensificado la regulación (como la prohibición de 2021), el USDT ha tenido primas negativas extrabursátiles. Esta vez la intensidad es mayor, por lo que la desviación del tipo de cambio del USDT frente al yuan es mayor.

Tercero: La整体震荡 (oscilación general) del mercado de criptomonedas, sumada a las noticias negativas regulatorias, reduce la demanda de USDT por parte de minoristas e instituciones. Algunos inversores ubicados en China continental, para evitar riesgos, desean deshacerse lo antes posible de sus tenencias de USDT, similar a lo que ocurre actualmente en el mercado inmobiliario chino, formando un ciclo de primas negativas.

Bajo el doble impacto de un cambio de ciclo macroeconómico y un endurecimiento de los límites regulatorios, la lógica unilateral de refugio seguro de "mantener dólares y ganar" de los últimos tres años ha fracasado por completo.

Para todos los participantes del mercado, la tarea central actual ya no es apostar por el próximo punto de referencia, sea 6.8 o 7.0, sino despedirse de la dependencia del camino de la apreciación unilateral del dólar. En un futuro donde la volatilidad aumente significativamente, es necesario volver a la neutralidad risk (neutralidad ante el riesgo).

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush