Autor original:Andjela Radmilac

Compilación original:Luffy,Foresight News

ARK Invest, dirigida por Cathie Wood, acumuló compras de acciones de empresas de criptomonedas por valor de 77 millones de dólares en junio. Según los datos de divulgación de operaciones diarias de ARK, durante el peor mes para Bitcoin en cuatro años, el fondo incrementó sus posiciones en Coinbase por 44 millones de dólares, Circle por 25.25 millones de dólares y Bullish por 8.2 millones de dólares.

Wood y varias instituciones han mantenido durante años la misma lógica de inversión: las empresas de criptomonedas cotizadas ofrecen a los inversores un canal regulatorio para beneficiarse de los ciclos de la industria cripto sin necesidad de poseer Bitcoin directamente. Sin embargo, el análisis de datos de mercado de CryptoSlate hasta el 2 de julio revela el enorme coste oculto de este camino de inversión en acciones.

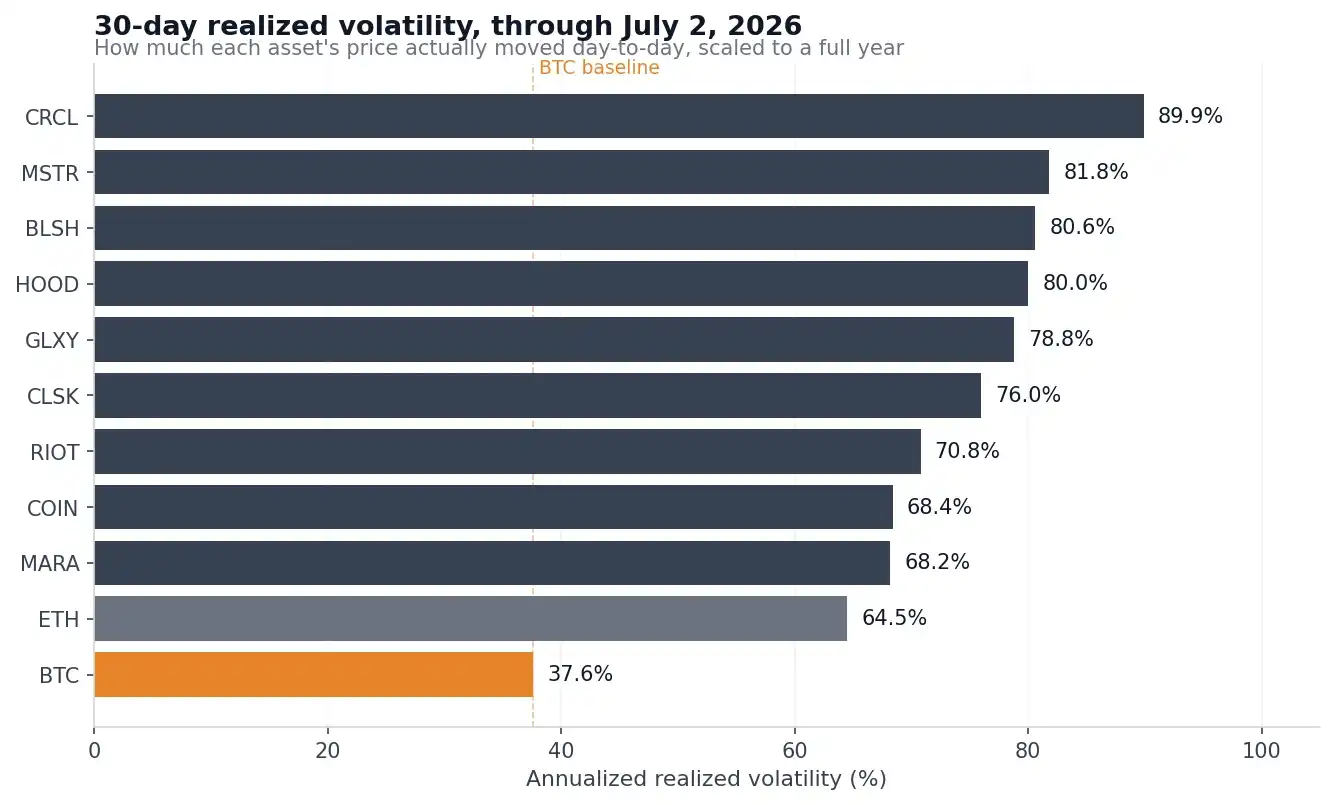

La volatilidad anualizada a 30 días de 9 empresas de criptomonedas en EE.UU. oscila entre el 68% y el 90%, casi el doble que la volatilidad del Bitcoin del 37,6%. En un período de 90 días, la volatilidad de Circle alcanza el 103,6%, mientras que la de Bitcoin es solo del 37,8%. La diferencia en retrocesos de precios es igualmente notable: Circle retrocedió un 51,4% desde su máximo, MSTR un 48,6%, Bullish un 43,6%; mientras que Bitcoin cayó un 36,4% desde su máximo de casi 97.000 dólares en enero, un retroceso menor que todas las acciones mencionadas.

Volatilidad anualizada a 30 días realizada de BTC, ETH y nueve acciones de empresas de criptomonedas cotizadas en EE.UU. entre el 1 de enero y el 2 de julio de 2026

Centrándonos solo en la volatilidad, las acciones de criptomonedas parecen un Bitcoin apalancado, pero los datos de correlación revelan una realidad completamente diferente. En los últimos 90 días de negociación, los coeficientes de correlación de Circle, Robinhood y Bullish con Bitcoin fueron de solo 0,55 a 0,58 (el rango de correlación va de 0 a 1, donde 1 representa movimientos completamente sincronizados y 0 sin relación), lo que significa que las fluctuaciones del precio de Bitcoin solo explican aproximadamente un tercio de las fluctuaciones de las acciones de empresas de criptomonedas. El resto de la volatilidad proviene completamente de riesgos propios de la empresa: resultados trimestrales, competencia en la industria, actividades de financiación, dilución de capital por nuevas emisiones, etc. Los inversores que buscaban exponerse a la industria cripto a través de acciones solo obtuvieron una exposición parcial al precio de las criptomonedas, además de asumir todo un conjunto de riesgos operativos propios del mercado bursátil.

Solo una acción sigue realmente a Bitcoin

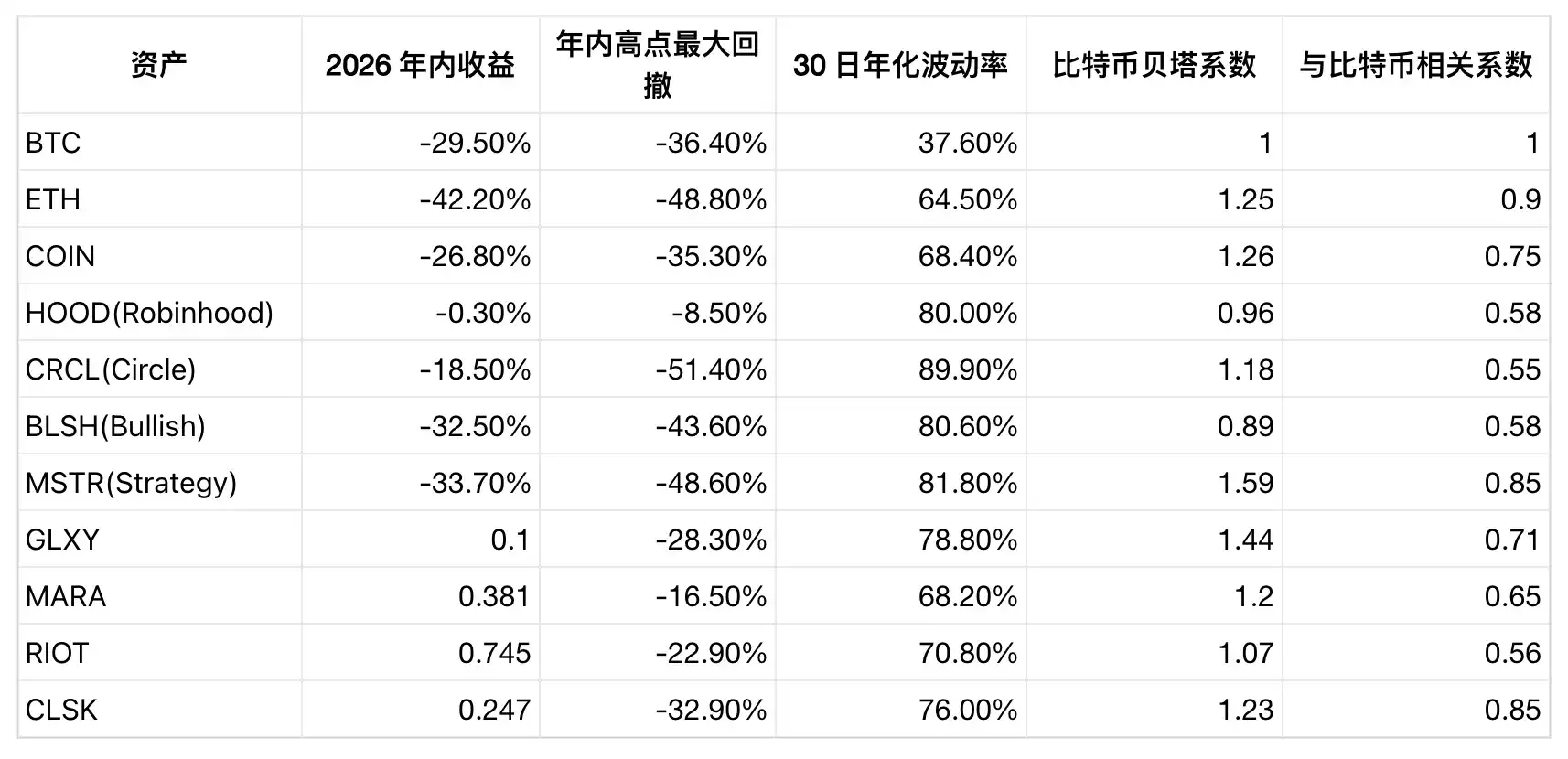

La siguiente tabla muestra la correlación de las acciones de empresas de criptomonedas con Bitcoin desde finales de 2025. El coeficiente Beta representa cuánto varía cada acción por cada cambio del 1% en Bitcoin.

En todo el mercado, solo MSTR puede considerarse un sustituto de Bitcoin. Con un Beta de 1,59 y una correlación de 0,85, significa que es esencialmente un instrumento de capital que posee Bitcoin con apalancamiento. En esta tendencia bajista, sus pérdidas anuales y su retroceso desde máximos superaron con creces los de Bitcoin.

Coinbase es una opción relativamente equilibrada. Su caída anual del -26,8% es ligeramente menor que la de BTC, con un coeficiente Beta de 1,26 y un coeficiente de correlación de 0,75, la segunda correlación más fuerte con Bitcoin dentro del sector. Sin embargo, su volatilidad sigue siendo casi el doble que la de Bitcoin, y su precio ha caído un 60,6% desde su máximo histórico de 419,78 dólares en julio de 2025. Las pérdidas para los inversores que compraron en ese máximo son mucho mayores que para quienes compraron Bitcoin en su máximo histórico de octubre de 2025.

Circle personifica perfectamente el "riesgo empresarial bajo un disfraz cripto". Tiene la correlación más baja con Bitcoin en todo el sector y la mayor volatilidad a 90 días. El detonante ocurrió el 30 de junio: con el lanzamiento oficial del stablecoin Open USD, respaldado por más de 140 empresas, incluidas Coinbase, Stripe, Visa, Mastercard y BlackRock, CRCL cayó un 17,5% en un solo día. Esta fuerte caída no tiene casi ninguna relación con el comportamiento de Bitcoin, es puramente una desventaja específica de la empresa debida a la competencia por la cuota de mercado en el sector de los stablecoins.

Robinhood es un caso contrario, que también confirma que su negocio es independiente de la tendencia cripto. Esta acción apenas ha caído un 0,3% este año, con un retroceso máximo anual de solo el 8,5%. El negocio cripto es solo una pequeña parte de su cartera de corretaje de acciones, opciones y derivados; su diversificación de negocio amortigua las caídas. Pero, a la inversa, en fases alcistas del mercado cripto, es poco probable que ofrezca a los inversores ganancias suficientes ligadas al precio de las criptomonedas.

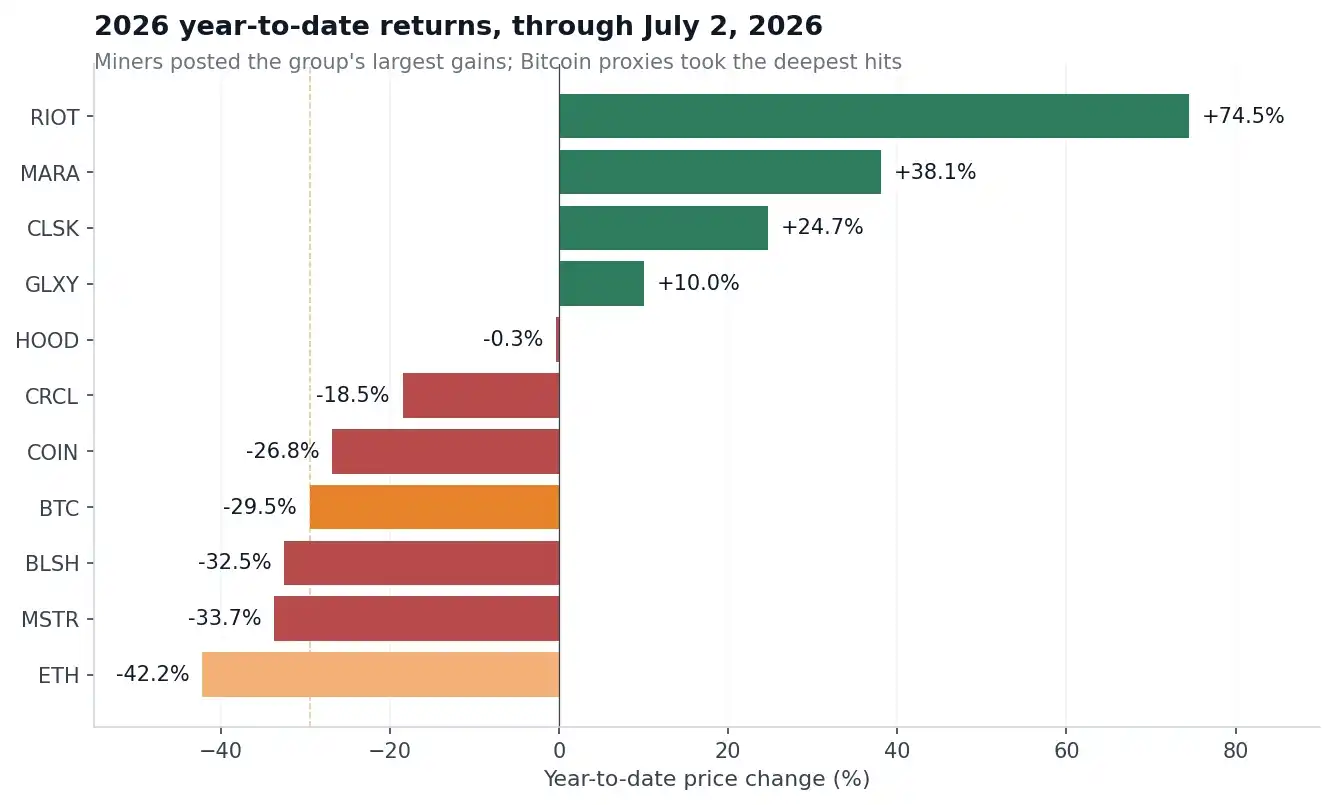

El comportamiento de las mineras es el más anómalo. Con una caída del Bitcoin del 29,5% este año, RIOT subió un 74,5%, MARA un 38,1% y CleanSpark un 24,7%. La lógica central es que las mineras se están transformando en proveedores de servicios de computación de alto rendimiento para IA, firmando contratos de alquiler de capacidad de cálculo por decenas de miles de millones de dólares y reduciendo continuamente sus reservas de Bitcoin. Aunque su comportamiento diario aún sigue las fluctuaciones de Bitcoin (coeficientes Beta superiores a 1), sus ganancias anuales están completamente impulsadas por el negocio de alojamiento de IA, desvinculándose del precio de las criptomonedas.

Cambio en el precio desde principios de año de BTC, ETH y nueve acciones de empresas de criptomonedas cotizadas en EE.UU.

Bitcoin en sí no es poco volátil. El índice de volatilidad a 30 días de Bitcoin de Volmex cayó a un mínimo de 24,5 a finales de mayo, con un pico de 68,7 a principios de febrero, recuperándose a 41,6 a principios de julio. Aun así, la volatilidad de la mayoría de las acciones de criptomonedas sigue duplicándose.

Caso de Strategy: la estructura de capital conlleva riesgos adicionales

Tener Bitcoin implica asumir solo el riesgo de subidas y bajadas de su precio; comprar acciones de empresas de criptomonedas cotizadas añade múltiples variables adicionales: gestión empresarial, dilución de capital, desaparición de primas de valoración, presión de financiación, cambios en la estructura de capital, etc.

Strategy recientemente expuso todas estas vulnerabilidades en un mes. A finales de junio, su múltiplo de valor contable ajustado (mNAV) cayó por primera vez por debajo de 1. Este indicador mide la valoración total de la empresa frente a su activo neto. Un múltiplo inferior a 1 significa que el mercado valora toda la empresa por menos de lo que valen el efectivo y el Bitcoin que posee. Según la divulgación del 22 de junio, Strategy posee 847.363 Bitcoins. El día que el mNAV cayó por debajo de 1, estos Bitcoins valían aproximadamente 50.000 millones de dólares.

Un mNAV superior a 1 es la base del ciclo de crecimiento de Strategy. En el pasado, la empresa podía emitir acciones ordinarias y preferentes con prima, recaudar fondos y seguir acumulando Bitcoin, aumentando así la cantidad de Bitcoin por acción. Una vez que el mNAV cae por debajo de 1, este ciclo erosiona el valor para los accionistas en sentido inverso: emitir nuevas acciones para obtener fondos y comprar Bitcoin equivale a vender los activos existentes de Bitcoin con descuento.

CryptoSlate ya informó en enero que las empresas que poseen Bitcoin se dividen entre aquellas con prima de valoración y aquellas con descuento. A finales de junio, la capitalización bursátil total de Strategy era de 29.540 millones de dólares, menos de la mitad de su máximo de más de 71.000 millones de dólares en 2024, y sus cuatro clases de acciones preferentes estaban en mínimos históricos.

Strategy presentó un plan de respuesta. El 29 de junio anunció un programa de recompra de acciones de hasta 1.250 millones de dólares, al tiempo que autorizaba la venta de Bitcoin para obtener liquidez, cubriendo dividendos de acciones preferentes e intereses de la deuda. Semanas antes, la empresa había realizado el 1 de junio su primera venta de Bitcoin desde 2022, vendiendo solo 32 Bitcoins. Tras el anuncio, la acción subió un 12,6% en un día, poniendo fin a ocho sesiones consecutivas de pérdidas. La mayor empresa del mundo por tenencias de Bitcoin necesita vender sus reservas en un mercado bajista para obtener liquidez, una restricción que no se encuentra al poseer Bitcoin directamente y es un riesgo único de las acciones.

Este es precisamente el contexto de las compras contracorriente de ARK. El 25 de junio, cuando las acciones de criptomonedas cayeron en conjunto, los fondos de Wood compraron 3,27 millones de dólares en acciones de Robinhood en un solo día, aumentando simultáneamente sus posiciones en Coinbase, Circle y Bullish. Wood cree que el precio objetivo a largo plazo de Bitcoin es de millones de dólares, y actualmente está posicionándose con un gran descuento en empresas de criptomonedas que han sufrido profundas correcciones desde los máximos de 2025.

Los datos revelan la verdadera naturaleza de estas empresas.

- Strategy = Bitcoin con apalancamiento + riesgo de dilución de capital.

- Circle = empresa de pagos en el sector de stablecoins, inmersa en una batalla por cuota de mercado.

- Robinhood = agente de bolsa integral, las criptomonedas son solo un negocio secundario.

La compra de una cesta de acciones de estas empresas por parte de Wood es esencialmente una apuesta por una combinación de diferentes modelos de negocio, donde la exposición a las criptomonedas varía enormemente entre cada una.

Cada acción tiene una lógica de inversión independiente. Coinbase ha superado a Bitcoin este año, Robinhood ha mantenido su precio desde principios de año y el sector de las mineras lidera en rendimiento general. Pero la pregunta central sigue siendo: ¿comprar acciones de criptomonedas realmente conlleva menos riesgo que poseer las criptomonedas directamente?

Los datos de nueve empresas cotizadas muestran que las acciones o bien amplifican la volatilidad de Bitcoin, o bien añaden riesgos operativos empresariales no relacionados con el precio de las criptomonedas.

Las acciones de criptomonedas realmente fuertes este año dependen de negocios de crecimiento independiente, como la capacidad de cálculo para IA, el flujo de clientes en corretaje o productos de pago, donde Bitcoin es solo un factor secundario.