En abril de 1976, tres hombres firmaron el acuerdo de sociedad de Apple Inc. en un garaje de California. Doce días después, uno de ellos abandonó la sociedad. Si no lo hubiera hecho, y hubiera aguantado medio siglo, sus acciones del 10% valdrían hoy 400 mil millones de dólares. Dinero suficiente para comprar la mitad de un imperio petrolero de Oriente Medio, o para frotar a Elon Musk contra el suelo dos veces en la lista de ricos de Forbes.

Ese hombre se llamaba Ronald Wayne. Cuando el público habla de los 50 años de historia de Apple, tiende a mitificar la perseverancia de Steve Jobs y Steve Wozniak, y de paso, a burlarse de la cobardía y miopía de Wayne por vender sus acciones por 800 dólares.

Pero Wayne, que entonces tenía 41 años, era el único adulto con un trabajo estable, bienes e incluso una familia entre los tres. Jobs, en aquella época, estaba dispuesto a empeñarlo todo para pedir dinero prestado y comprar componentes. Wayne miraba a ese joven de pelo largo y mirada intensa, y solo sentía inquietud. Porque si la empresa quebraba, según las leyes de sociedad de la época, los acreedores dejarían en paz a los dos jóvenes sin un centavo, y legalmente se llevarían cada coche, cada casa y cada centavo de sus ahorros a nombre de Wayne.

La salida de Wayne fue un cálculo racional de una persona común frente a la "incertidumbre extrema". Huyó de vuelta a su vida segura.

Wayne se retiró de Apple por miedo al riesgo, y lo paradójico de la historia es que Apple vivió los siguientes 50 años convirtiéndose en otro Wayne.

Esta empresa, que superficialmente grita "Think Different" (Piensa diferente), tiene en sus entrañas una aversión extrema al riesgo. Wayne dejó Apple por aversión al riesgo, y desde entonces, el genio se encargó de crear mitos y el sistema de eliminar la incertidumbre. Los 50 años de Apple no son solo una historia sobre "genios que cambian el mundo", sino también una victoria del sistema sobre el individuo, del cálculo que reemplaza a la inspiración.

Si el Apple primitivo dependía del heroísmo personal de Jobs para enfrentar el riesgo, entonces, cuando este gigante alcanzó la madurez, ¿cómo usó billones de dólares en efectivo para comprar una sensación de seguridad absoluta en el mercado de capitales?

Un "fondo de cobertura" disfrazado de empresa tecnológica

Jobs odiaba profundamente los dividendos y las recompras de acciones. En su opinión, cada centavo ganado por Apple debería reinvertirse en I+D. Incluso en 2010, cuando las reservas de efectivo de Apple ya eran enormes, Jobs se mantuvo firme frente a la presión de Wall Street.

Pero tras la muerte de Jobs, el nuevo CEO, Tim Cook, cedió a la presión de los accionistas y el 19 de marzo de 2012 anunció el primer dividendo en la historia de Apple y un plan de recompra de acciones de miles de millones de dólares. Desde ese día, Apple, a los ojos de Wall Street, pasó gradualmente de ser una empresa tecnológica que cambiaba el mundo a un "fondo de cobertura" disfrazado de empresa tecnológica.

Según las estadísticas de Creative Planning y grandes instituciones financieras, desde 2013 hasta finales de 2024, el monto total de las recompras de acciones de Apple alcanzó los 700.600 millones de dólares.

Entre las empresas componentes del índice S&P 500, esta cifra supera la capitalización bursátil total de 488 de ellas. En otras palabras, el dinero que Apple usó para comprar sus propias acciones sería suficiente para comprar directamente cualquier empresa que cotiza en bolsa fuera del puesto número 13 en el ranking global por capitalización, como Lilly, Visa o Netflix.

Y cuando llevamos la línea de tiempo a la actual fiebre de la IA, mientras Amazon, Google y Meta queman miles de millones en modelos de IA de gran tamaño y potencia de cálculo, con una inversión total que se acerca a los 700.000 millones de dólares, intentando apostar por un futuro incierto en una mesa de juego donde no se ven las cartas, Apple usa una cantidad equivalente de dinero para comprar sus propias acciones.

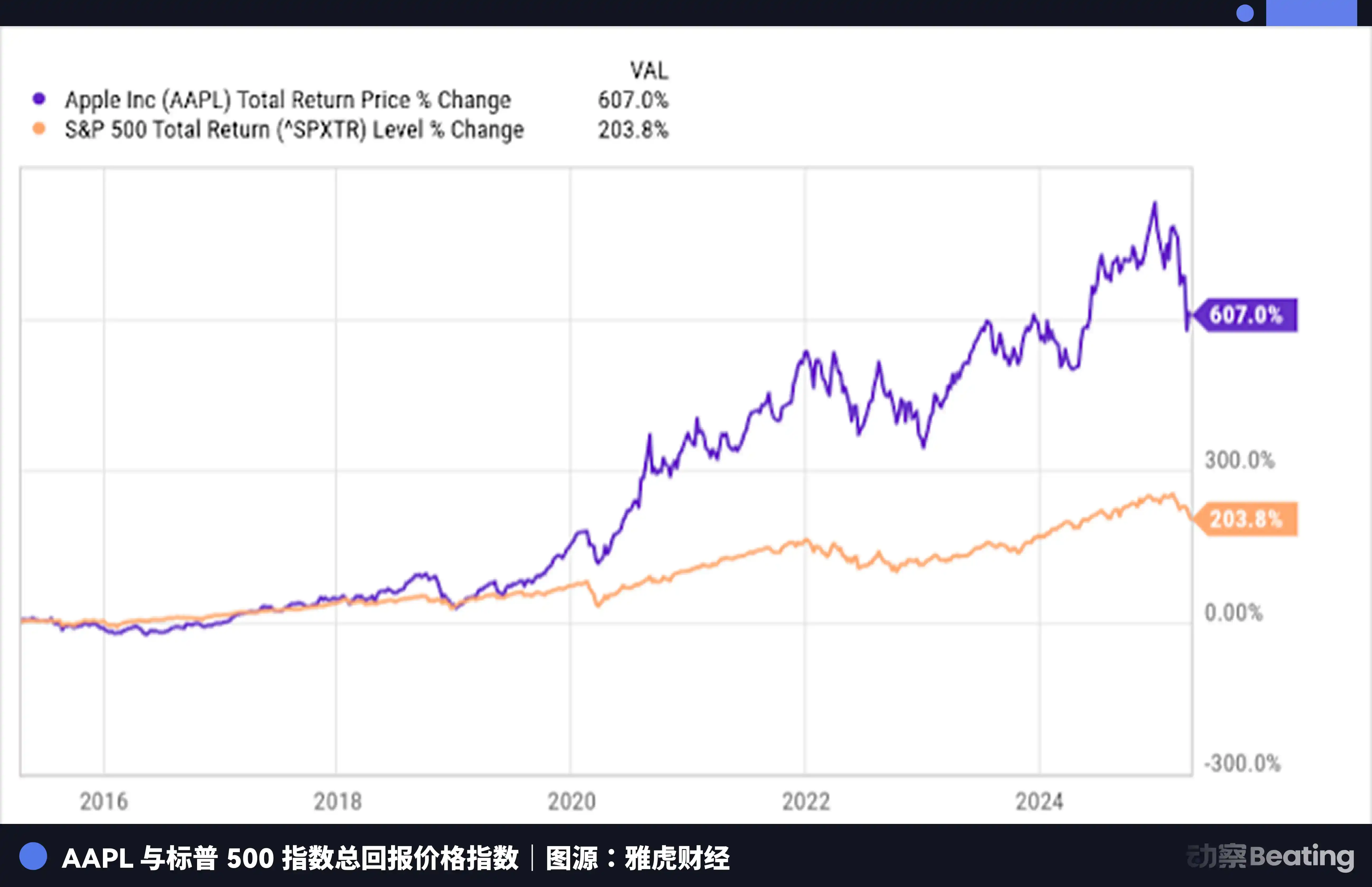

La innovación tecnológica conlleva riesgos; puedes invertir cien mil millones y no oír ni un sonido; pero reducir el capital flotante e impulsar las ganancias por acción (EPS) es 100% seguro en los estados financieros. En la última década, aunque el crecimiento de los beneficios netos de Apple se ha ralentizado, a través de recompras frenéticas, su EPS se ha incrementado en casi un 280%.

Warren Buffett ha invertido fuertemente en Apple en los últimos años, incluso llegando a convertir a Apple en la participación absoluta más importante de la cartera de Berkshire Hathaway, representando más del 20%. El señor no compró el crecimiento de una acción tecnológica; compró la absoluta certeza que ofrece esta máquina de precisión en un período de mediocridad tecnológica. En la etapa madura del ciclo industrial, la ingeniería financiera da dinero mucho más rápido y seguro que la investigación y el desarrollo tecnológico.

Ya no necesita un producto revolucionario que impacte al mundo; solo necesita, como una bomba de agua incansable, extraer las ganancias y verterlas con precisión en el depósito de Wall Street.

En los estados financieros, Apple compró certeza absoluta con 700.000 millones de dólares. Pero, ¿cómo se extraen las ganancias que sustentan este enorme juego de números en el mundo físico, desde las líneas de producción?

La gran migración de la cadena de suministro

En marzo, Tim Cook apareció una vez más, radiante, en China. Bebiendo té de la tarde al estilo chino, sonrió a la cámara y dijo: "La cadena de suministro china es crucial para Apple; no podríamos haber logrado lo que tenemos hoy sin los proveedores chinos".

Pero detrás de esta retórica pública cálida y difusa, Apple está llevando a cabo silenciosamente una migración épica de su cadena de suministro.

En 2025, el número de iPhones ensamblados por Apple en India alcanzó los 55 millones, un aumento del 53% respecto al año anterior. Esto significa que ahora, de cada 4 iPhones producidos globalmente, 1 proviene de India.

El grupo Tata acaba de construir una enorme nueva fábrica en Hosur, en el estado de Tamil Nadu, al sur de India, con planes de duplicar el número de empleados a 40.000; y la fábrica de Foxconn en India, solo en los primeros cinco meses de 2025, exportó iPhones por valor de 4.400 millones de dólares a EE.UU. La última serie iPhone 17 ya ha logrado el avance de que todos sus modelos se ensamblen en India.

La razón detrás de la transferencia de la cadena de suministro no es tan simple como "buscar mano de obra más barata". Es una cirugía que el sistema de Apple realiza para eliminar la incertidumbre geopolítica y el riesgo de nodos únicos. Apple trata la cadena de suministro global como una placa base en diseño: donde hay riesgo, desenchufa el capacitor de allí y lo enchufa en otro lugar más seguro.

En este proceso, ya sean los trabajadores de la línea de producción de Foxconn en China que una vez crearon la "velocidad de Zhengzhou", o la joven mano de obra que acaba de ponerse la ropa antiestática en la fábrica de Hosur en India, no hay esencialmente ninguna diferencia en el sistema de Apple. Todos son solo engranajes reemplazables según la temporada en esta enorme máquina.

A Apple le importa la estabilidad y el coste del funcionamiento de los engranajes. Mantiene el poder de diseño de los productos firmemente en la sede central en forma de nave espacial en California, pero externaliza perfectamente el trabajo sucio y duro de la producción y las contradicciones de gestión a Foxconn y Tata. En este sistema de cadena de suministro, fortificado como una pared de acero, todos los proveedores y trabajadores son solo consumibles reemplazables.

Cuando ha logrado este control asfixiante en el mundo físico, ¿cómo empleará este gigante el mismo truco frente a la marea más feroz de IA en el mundo digital?

La cabina de peaje hacia la mina de oro

En 2024, la ola de IA generativa arrasó, ChatGPT hizo que todo Silicon Valley exclamara que el "momento iPhone" había llegado de nuevo. Los analistas se burlaban de Apple: Siri es como un discapacitado intelectual, Apple se ha quedado atrás en la era de la IA, Apple está acabada.

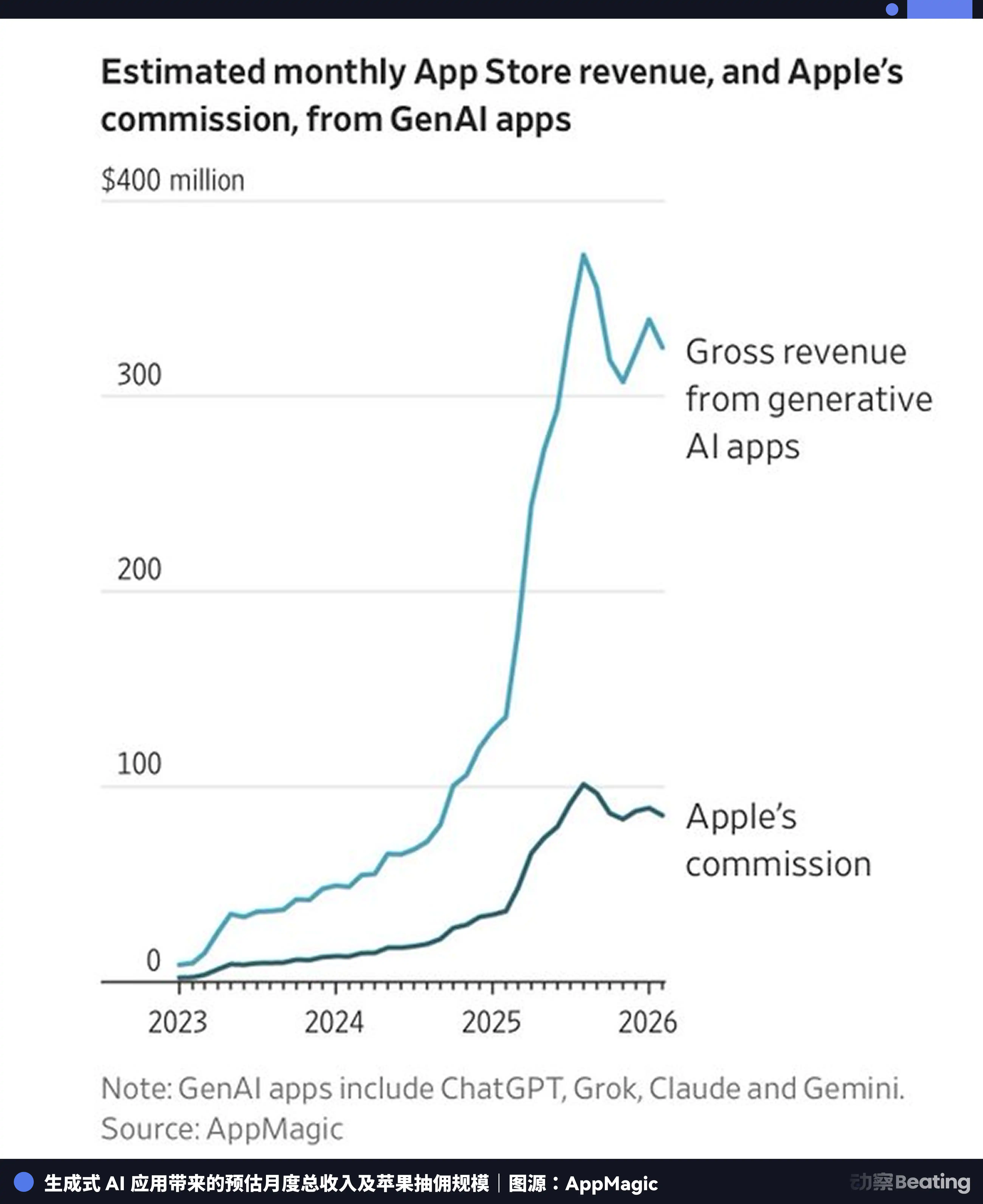

Pero en 2026, cuando las empresas de grandes modelos de IA estaban quemando dinero hasta la extenuación por la potencia de cálculo y preocupándose por la monetización comercial, unos datos de AppMagic sorprendieron a todos.

En 2025, las aplicaciones de IA generativa pagaron casi 900 millones de dólares en comisiones solo para poder estar disponibles en la App Store, lo que se conoce comúnmente como el "impuesto de Apple". De esto, casi el 75% del dinero lo pagó ChatGPT. Grok de Musk ocupó el segundo lugar, contribuyendo con un 5%.

Esto es lo más aterrador de Apple. Aunque no ha fabricado la pala para cavar la mina de oro, controla directamente la única carretera que lleva a ella y ha construido una cabina de peaje.

No importa si eres Claude o OpenAI, si quieres llegar a miles de millones de usuarios iOS de alto poder adquisitivo en el mundo, debes obedecer obedientemente a Apple y entregar el 30% (o 15%) de tus ingresos directamente a Cook. En la burbuja ferviente de la IA, Apple, con un poder de monopolio ecológico casi canallesco, transforma a la fuerza toda innovación de IA que intenta disruptirla, en ingresos por servicios de crecimiento estable en sus propios estados financieros.

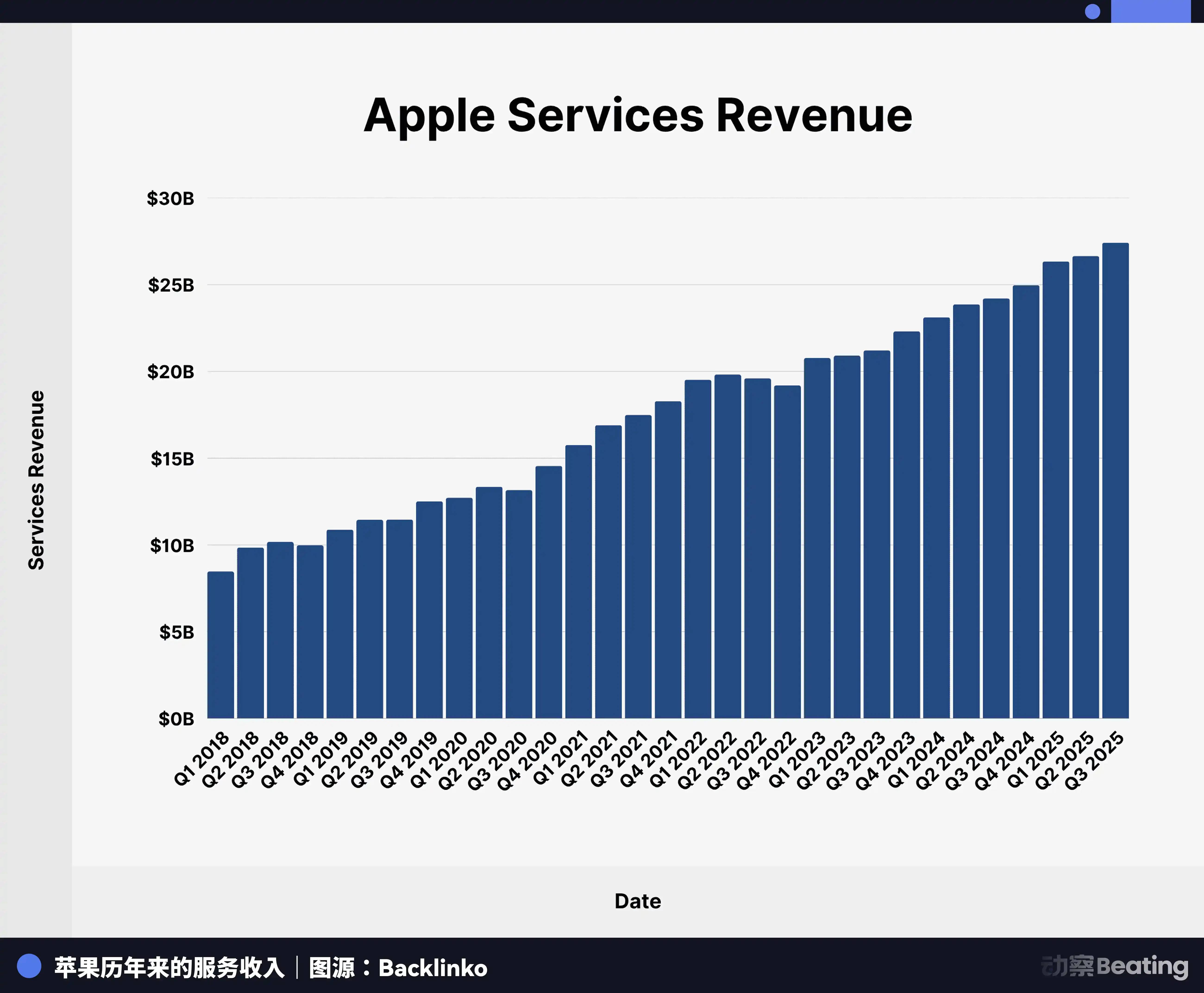

En el cuarto trimestre fiscal de 2025, los ingresos por servicios de Apple alcanzaron un máximo histórico de 28.800 millones de dólares, un aumento del 15% interanual. De esto, las aplicaciones de IA, consideradas disruptoras de Apple, contribuyeron con la parte más jugosa de las ganancias.

Por supuesto, esta forma de actuar también atrajo el martillo antimonopolio. El 15 de marzo de 2026, frente a una enorme presión regulatoria, Apple, inusualmente, cedió en el mercado chino, reduciendo la comisión estándar de la App Store del 30% al 25%, y la de los pequeños desarrolladores del 15% al 12%. Pero esto apenas dañó sus cimientos.

Desde la cadena de suministro en el mundo físico hasta la App Store en el mundo digital, Apple ha llevado el control sistémico a su máxima expresión. Cuando una máquina es tan precisa, ¿necesita la persona en la cabina de mando ser un genio?

La victoria final de los Cook

En el hito del 50 aniversario de Apple, el mayor chisme de Silicon Valley no es un nuevo producto revolucionario, sino el sucesor de Cook.

Todas las pistas apuntan a un nombre: John Ternus.

Este vicepresidente senior de ingeniería de hardware de Apple de 50 años es prácticamente un clon de Tim Cook. Se graduó en 1997 en la Universidad de Pensilvania en ingeniería mecánica, se unió a Apple en 2001 y ha estado allí 24 años. Su historial es limpio, no tiene la locura de Jobs yendo a India en busca de un gurú espiritual, ni esas anécdotas extravagantes.

Un reportaje en profundidad del New York Times escribió que cuando Ternus fue ascendido, la empresa le asignó una oficina independiente con puerta, pero él la rechazó. Eligió seguir sentado en un espacio abierto, como una habitación grande, mezclado con su equipo de ingenieros. Es práctico, discreto, extremadamente enfocado en la colaboración del equipo, e incluso en decisiones clave como impulsar el iPadOS y el LiDAR del iPhone Pro, mostró un cálculo comercial de "encontrar un equilibrio absoluto entre la definición del producto y el interés comercial".

Si Ternus asume el mando con éxito, este será el último corte físico al "heroísmo personal" de Apple.

El mercado siempre se enamora de soñadores como Jobs, que descienden como dioses, parten la confusión con una luz cegadora y te dicen cómo es el futuro. Pero lo que realmente sostiene el funcionamiento perfecto de un imperio de cuatro billones son aquellos que, con un ábaco, exprimen hasta el último centavo y cada tornillo: los Tim Cook.

Cuando Cook tomó las riendas de Apple, la capitalización bursátil de la empresa era de 349.000 millones de dólares. 15 años después, entre críticas de "no hay innovación", llevó la capitalización de Apple a un pico de casi 4 billones de dólares, multiplicándola por más de diez. No lo logró con ideas brillantes, sino con la explotación milimétrica de la cadena de suministro, el uso extremo de herramientas de recompra financiera, y el cobro de alquileres casi tiránicos del ecosistema de la App Store.

La ascensión de Ternus significa que Apple ha abandonado por completo la búsqueda del próximo soñador. Esta empresa ha adoptado completamente la filosofía de Cook: en la etapa madura de la industria tecnológica, el genio operativo mediocre es más crucial que el genio de producto deslumbrante.

Extrañamos a Jobs porque extrañamos la época en que la tecnología aún podía acelerar el corazón; no podemos prescindir de Cook porque nos hemos acostumbrado a que la tecnología sea estable, aburrida pero indispensable, como el agua del grifo.

Los 50 años de Apple comenzaron con una persona común, Wayne, que temía asumir riesgos, y terminaron con un sistema superlativo, extremadamente preciso, enorme, que aborrece toda incertidumbre. Usó 700.000 millones en recompras para eliminar el riesgo del capital, una gran migración de la cadena de suministro global para eliminar el riesgo de fabricación, peajes en la App Store para eliminar el riesgo de la renovación tecnológica, y finalmente, con Ternus reemplazando a Cook, eliminó el riesgo de la "persona".

Apple a los cincuenta años finalmente se ha convertido en el Gran Hermano más frío, más preciso y más rentable, aquel que destrozó con un martillazo en la pantalla en su propio anuncio de 1984.

El genio se retira, la máquina es eterna.