Autor: TechFlow de Deep Tide

El 24 de mayo, un tuit sobre Hyperliquid Strategies(NASDAQ: PURR) provocó un gran debate en el CT en inglés:

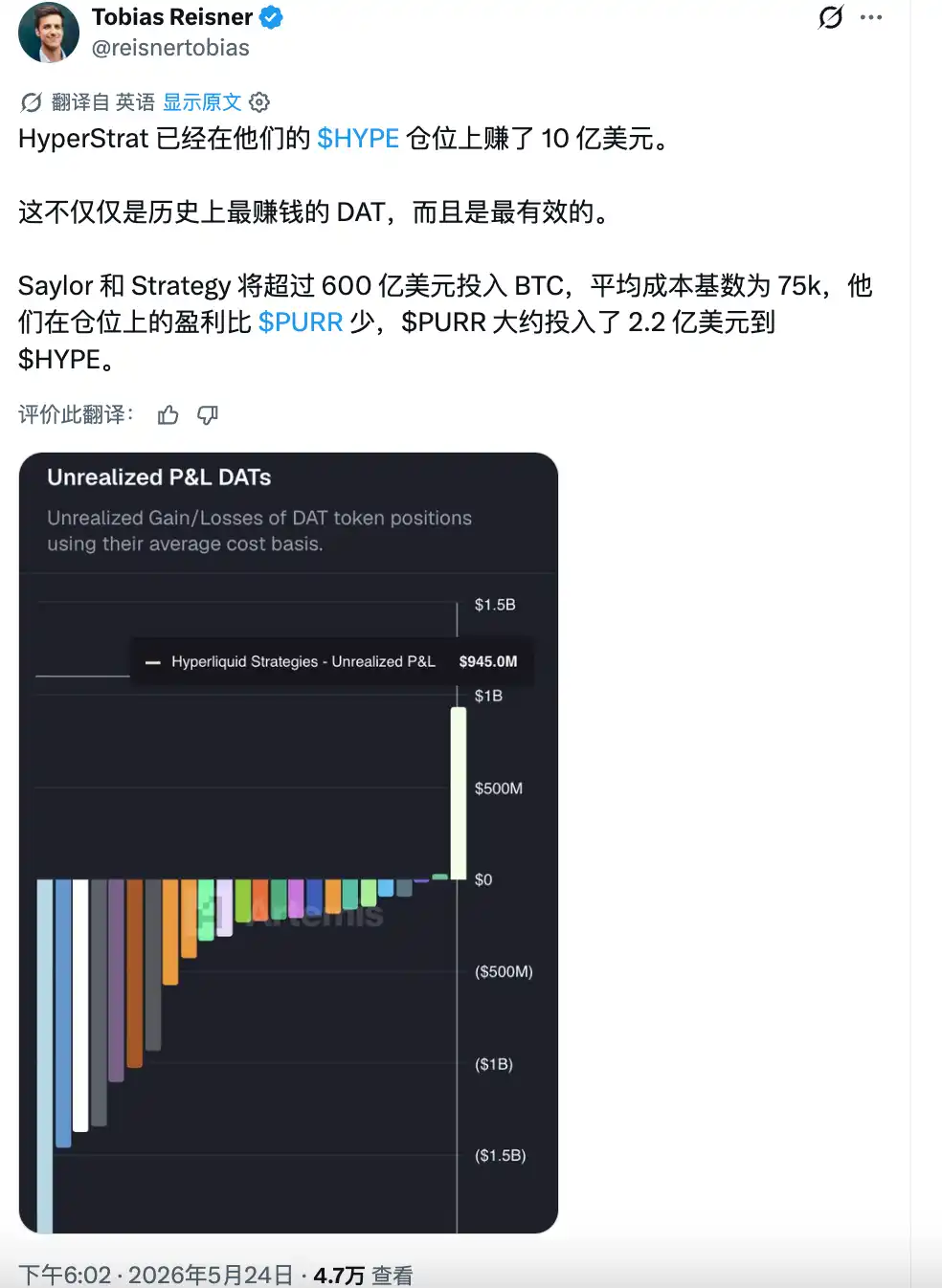

Esta empresa ha comprado aproximadamente 220 millones de dólares en HYPE, y sus ganancias no realizadas están cerca de los 1000 millones de dólares, superando incluso la eficiencia de ganancias que Michael Saylor ha obtenido con BTC a través de Strategy (anteriormente MicroStrategy).

Actualmente, este tema se está extendiendo gradualmente a la comunidad china. HYPE recientemente alcanzó un nuevo máximo histórico por encima de 62 dólares, con un aumento de más del 150% en lo que va del año, siendo uno de los activos criptográficos principales de mejor desempeño este año.

PURR, como el único proxy público actual para HYPE, también ha subido más del 100% desde principios de año, lo que naturalmente lo convierte en un objeto de FOMO en la investigación de acciones estadounidenses.

Sin embargo, antes de seguir la tendencia, hay que aclarar algunos puntos:

1. ¿Qué es exactamente esta empresa?

2. ¿En qué se diferencia de comprar HYPE directamente?

3. ¿Es cierta la afirmación de que su "eficiencia de capital supera a la de MicroStrategy"?

$PURR, un DAT puro

Primera conclusión: PURR no es una empresa con un negocio real, es esencialmente un producto empaquetado de acciones que refleja el precio de $HYPE.

Su modelo de negocio se resume en una frase: comprar HYPE, hacer staking de HYPE, y mantener HYPE. Hasta abril de 2026, la información pública muestra que la empresa posee aproximadamente 20 millones de HYPE, junto con unos 113 millones de dólares en efectivo, y cero deuda.

Esto significa que todo el valor de la acción depende de una sola cosa: el precio de HYPE.

Dado que no hay un negocio que analizar, al evaluar este tipo de compañías solo quedan dos dimensiones: el activo subyacente en sí mismo y quién está operando esta estructura (shell).

Lo segundo determina la capacidad de operaciones de capital: cuándo emitir más acciones para comprar criptomonedas, cuándo recomprar para sostener el precio, cómo gestionar la prima o descuento entre el precio de la acción y el valor neto por acción (NAV)... También determina si el capital institucional está dispuesto a entrar a través de este vehículo.

Históricamente, PURR era anteriormente Sonnet BioTherapeutics, una pequeña empresa de biotecnología cotizada en el Nasdaq. En julio de 2025 anunció una fusión con Rorschach I, completando la transacción en diciembre del mismo año, con una valoración total de 888 millones de dólares, y cambió su nombre a Hyperliquid Strategies, con el ticker PURR.

Es importante destacar que los promotores de esta operación fueron Paradigm y Atlas Merchant Capital.

Paradigm es uno de los fondos de capital de riesgo más importantes del sector cripto, habiendo invertido en proyectos como Uniswap, Blur, Friend.tech, y tiene una profunda participación en el ecosistema Hyperliquid, participando directamente en la formación de este SPAC.

Atlas Merchant Capital es una firma de inversión en servicios financieros con sede en Nueva York y Londres. Sus dos fundadores asumieron posiciones clave en PURR: el presidente Bob Diamond es ex-CEO de Barclays, y el CEO David Schamis es ex-socio de JC Flowers.

En el consejo de administración también se sientan Eric Rosengren, ex-presidente de la Reserva Federal de Boston, y Larry Leibowitz, ex-COO del NYSE. Otros participantes incluyen Galaxy, D1 y Pantera, todos ellos instituciones de primer nivel en el ámbito cripto y macro.

Mientras que los equipos directivos de la mayoría de las empresas DAT proceden del mundo cripto nativo, PURR está compuesto casi en su totalidad por veteranos de las finanzas tradicionales.

$HYPE fuerte, $PURR se dispara

Que la comunidad china haya notado a PURR se debe directamente a la fortaleza de HYPE en sí mismo.

HYPE ha subido desde alrededor de 25 dólares a principios de año, superando los 62 dólares en mayo para alcanzar un nuevo máximo histórico, con un aumento de más del 150% en el año. En un contexto en el que BTC se ha mantenido lateral, y ETH y SOL han tenido un desempeño plano este año, HYPE ha sido el activo criptográfico principal más destacado.

Ya hemos analizado anteriormente el ciclo virtuoso fundamental de Hyperliquid: aproximadamente el 70% de la cuota de mercado en perp DEX, ingresos por comisiones semanales superiores a los 10 millones de dólares, y el 97% de las tasas del protocolo se utilizan para recomprar y quemar HYPE. Este efecto flywheel hasta ahora sigue acelerándose.

(Referencia de lectura: "Observación del mercado: desde HYPE hasta ZEC, capturando las 4 líneas narrativas detrás del reciente interés en altcoins")

Si HYPE sube, PURR naturalmente sube con él.

Como el único proxy público actual para HYPE, PURR ha subido más del 100% desde principios de año, pasando de un rango de 3 dólares a un máximo reciente de 8,79 dólares.

Para los inversores que solo tienen cuentas en acciones estadounidenses y no acceden directamente al mercado criptográfico, PURR es casi la única opción para obtener exposición a HYPE. Pero lo que transformó a PURR de un "activo nicho" a un "tema de redes sociales" fueron las intensas señales institucionales que se materializaron desde mayo.

Goldman Sachs reveló en su archivo 13F del Q1 que había comprado aproximadamente 650,000 acciones de PURR. Aunque el monto no fue grande (unos 3,3 millones de dólares), el nombre de Goldman Sachs en sí mismo es un respaldo. Al mismo tiempo, los ETF spot de HYPE de 21Shares y Bitwise se listaron sucesivamente en Nasdaq y NYSE, y Cantor Fitzgerald elevó su precio objetivo para PURR de 6 a 8 dólares.

Estos eventos, superpuestos en la ventana temporal en que HYPE alcanzó nuevos máximos, pusieron a PURR en el radar de más personas.

Luego vino el tuit mencionado al inicio del artículo: PURR utilizó 220 millones de dólares de capital para comprar HYPE, y sus ganancias no realizadas ahora están cerca de los 1000 millones. En términos de eficiencia de capital a corto plazo, ciertamente supera a la de MicroStrategy.

Con una subida tan fuerte, la atención será inevitablemente enorme. Sin embargo, si se piensa operar con esta acción, es necesario ser cauteloso.

¿La DAT más eficiente en capital, de verdad?

Strategy (ex MicroStrategy) ha invertido más de 60 mil millones de dólares en BTC, con un costo promedio de alrededor de 75,000 dólares; PURR solo utilizó unos 220 millones de dólares para comprar HYPE, pero sus ganancias no realizadas se acercan o incluso superan a las primeras. ¿La conclusión es que la "eficiencia de capital" de PURR es mucho mayor que la de MicroStrategy?

Esta comparación es correcta numéricamente, pero engañosa lógicamente.

El costo promedio inicial de las tenencias de HYPE de PURR es de unos 7 dólares, y el precio actual es de 62 dólares, un aumento de casi 9 veces. El costo promedio de BTC de Strategy es de unos 75,000 dólares, y BTC ahora está en ese nivel, prácticamente sin cambios.

Por lo tanto, las mayores ganancias no realizadas de PURR no se deben a que la empresa haya realizado operaciones más inteligentes, sino simplemente a que la apreciación del activo subyacente está en un orden de magnitud completamente diferente. Cualquiera, en el mismo período de tiempo, si hubiera invertido la misma cantidad de dinero directamente en HYPE en efectivo, habría obtenido el mismo rendimiento, y sin asumir el riesgo de dilución del capital social.

En otras palabras, es la victoria de "elegir la moneda correcta". Si se desplaza el momento de fundación de PURR medio año hacia adelante, entrando cuando HYPE estaba a 40 dólares, esta historia de "eficiencia de capital" no se sostendría en absoluto.

Para los inversores en acciones estadounidenses que hoy prestan atención a PURR, la pregunta más práctica es: al comprar PURR ahora, ¿estás pagando una prima o un descuento en relación con el valor del HYPE que posee la empresa?

Esto involucra el indicador de valoración central para las empresas DAT: el mNAV (valor neto por acción ajustado).

Tomamos datos del panel oficial de PURR y de los archivos de la SEC para hacer un cálculo rápido del mNAV.

La empresa posee actualmente 20,8 millones de HYPE (aproximadamente 1296 millones de dólares al precio actual), más 114 millones de dólares en efectivo. Después de deducir los pasivos por impuestos diferidos y otros pasivos, el valor neto es de aproximadamente 1340 millones de dólares.

Si solo consideramos las 134,6 millones de acciones emitidas, el NAV por acción es de aproximadamente 9,98 dólares. Con un precio actual de 7,67 dólares, hay un descuento de aproximadamente el 23%. Si se incluyen todos los warrants existentes (unos 29,8 millones), la dilución total sería de aproximadamente 155 millones de acciones, dando un NAV por acción de unos 8,66 dólares y un descuento de aproximadamente el 11%. Pero la empresa acaba de registrar una nueva emisión de 35,16 millones de acciones. Si todas estas se ejecutan, el denominador se expande a unos 190 millones de acciones, el NAV por acción baja a 7,07 dólares, y el precio actual de la acción se convierte en una prima ligera del 1,08 veces.

Por lo tanto, si PURR está "barato" o "caro" depende de cuánta dilución futura consideres que ocurrirá.

La emisión de acciones por sí misma no es necesariamente mala. Si la administración emite acciones cuando hay una prima alta y utiliza los fondos recaudados para comprar más HYPE, la cantidad de monedas por acción en realidad aumentará. Pero si el sentimiento del mercado se enfría y siguen emitiendo acciones cuando el precio está por debajo del NAV, entonces estarán diluyendo a los accionistas existentes.

Esta empresa solo tiene medio año de existencia y aún no ha pasado por un ciclo bajista completo. No hay un historial para referenciar sobre cómo actuará la administración en condiciones extremas.

Además, es importante señalar que el cálculo anterior utiliza un pasivo por impuestos diferidos de 60,5 millones de dólares al cierre del tercer trimestre (31 de marzo). Pero HYPE ha subido considerablemente desde finales de marzo hasta ahora, por lo que la responsabilidad fiscal correspondiente a las plusvalías no realizadas probablemente ha aumentado aún más. El NAV real podría ser algo más bajo de lo que calculamos.

Comprar PURR vs. comprar HYPE directamente, ¿cuál es la diferencia real?

Esta es la pregunta más práctica. Si todo el valor de PURR proviene de HYPE, ¿por qué no saltar la capa intermedia y comprar HYPE directamente?

La respuesta es simple: para algunos inversores, no pueden hacerlo directamente. Las cuentas de jubilación en EE.UU. (IRA, 401k), las cuentas de corredores tradicionales y algunos fondos institucionales con estrictos requisitos de cumplimiento no pueden mantener activos criptográficos directamente.

Además, la plataforma Hyperliquid restringe explícitamente el uso a residentes estadounidenses en su front-end.

Por lo tanto, PURR proporciona un vehículo de acciones cotizado en el Nasdaq, permitiendo que estos fondos obtengan exposición a HYPE a través del comercio de acciones estándar. La estructura (shell) que Paradigm ha construido esencialmente vende este canal de cumplimiento normativo.

Si perteneces a este tipo de inversores, PURR es actualmente casi la única opción. Aunque los ETF spot de HYPE de 21Shares y Bitwise se listaron a mediados de mayo, estos productos tienen un tiempo de listado extremadamente corto, y su liquidez y error de seguimiento aún están por verse.

Pero si tienes la capacidad de comprar HYPE directamente, entonces la capa de empaquetado de acciones de PURR se convierte en un costo de fricción puro, con efectos negativos; no puede describirse como una superposición de rendimiento Beta sobre HYPE.

Este costo se manifiesta en varios niveles:

Primero, riesgo de dilución. Al mantener HYPE directamente, tu participación no será diluida por otros. Pero al mantener acciones de PURR, la empresa puede emitir nuevas acciones en cualquier momento para comprar más HYPE.

Segundo, transmisión incompleta de rendimientos. Mantener HYPE directamente permite hacer staking para obtener rendimientos de staking, y los futuros airdrops e incentivos del ecosistema llegarán directamente. A través de PURR, los rendimientos del staking primero van a las cuentas de la empresa, y solo después de deducir los gastos operativos y los impuestos se reflejan indirectamente en el valor neto por acción.

Tercero, diferencias en el tiempo de negociación y fricción de precios. HYPE se negocia 24/7, mientras que PURR solo se negocia durante el horario de mercado estadounidense. Si HYPE experimenta una gran volatilidad durante el fin de semana o después del cierre, los tenedores de PURR solo pueden reaccionar cuando abra el mercado.

Cuarto, riesgo de contraparte. Los archivos de la SEC revelan que todas las tenencias de HYPE de PURR están custodiadas en un único custodio. Al mantener a través de PURR, la seguridad de tu activo depende de la capacidad de cumplimiento de ese custodio y de la continuidad operativa de la empresa.

Mi opinión es que PURR se parece más a un "producto de canal" que a un "producto de inversión". Su valor reside en abrir un canal desde las cuentas financieras tradicionales hacia HYPE, y eso es todo. Si no necesitas este canal, entonces cada riesgo adicional que aporta la capa intermedia es innecesario.

Por lo tanto, para los inversores en criptomonedas y acciones estadounidenses de la comunidad china, la conclusión es bastante directa:

El juicio que debes hacer es si eres optimista sobre HYPE, no sobre la estructura (shell) de PURR.