Autor: Robert Hackett

Compilado por: Deep Wave TechFlow

Introducción de Deep Wave: El boletín de datos de a16z Crypto muestra que la semana pasada, el volumen de operaciones semanal de los mercados de predicciones superó por primera vez los 14.400 millones de dólares, marcando un nuevo récord histórico por tercera semana consecutiva. A principios de año, esta cifra rondaba los 5.000-6.000 millones. Incluso más llamativo es el volumen no deportivo —política, economía, geopolítica—, que alcanzó los 3.600 millones de dólares en una sola semana, superando el volumen semanal de todo el mercado (incluidos los deportes) del año pasado. La Copa del Mundo impulsó la popularidad, pero el crecimiento ya va mucho más allá de las apuestas deportivas.

La semana pasada, el volumen semanal de operaciones en los mercados de predicciones alcanzó por primera vez los 14.400 millones de dólares, cuando a principios de año esta cifra estaba entre 5.000 y 6.000 millones. Y el pico histórico anterior (alrededor de 10.000 millones) se había establecido apenas la semana previa.

Sumando todas las plataformas, el volumen actual de operaciones es más de 10 veces mayor que el de hace un año.

Leyenda: Evolución del volumen semanal de operaciones en mercados de predicciones. La semana pasada alcanzó los 14.400 millones de dólares, frente a los aproximadamente 5.000-6.000 millones a principios de año.

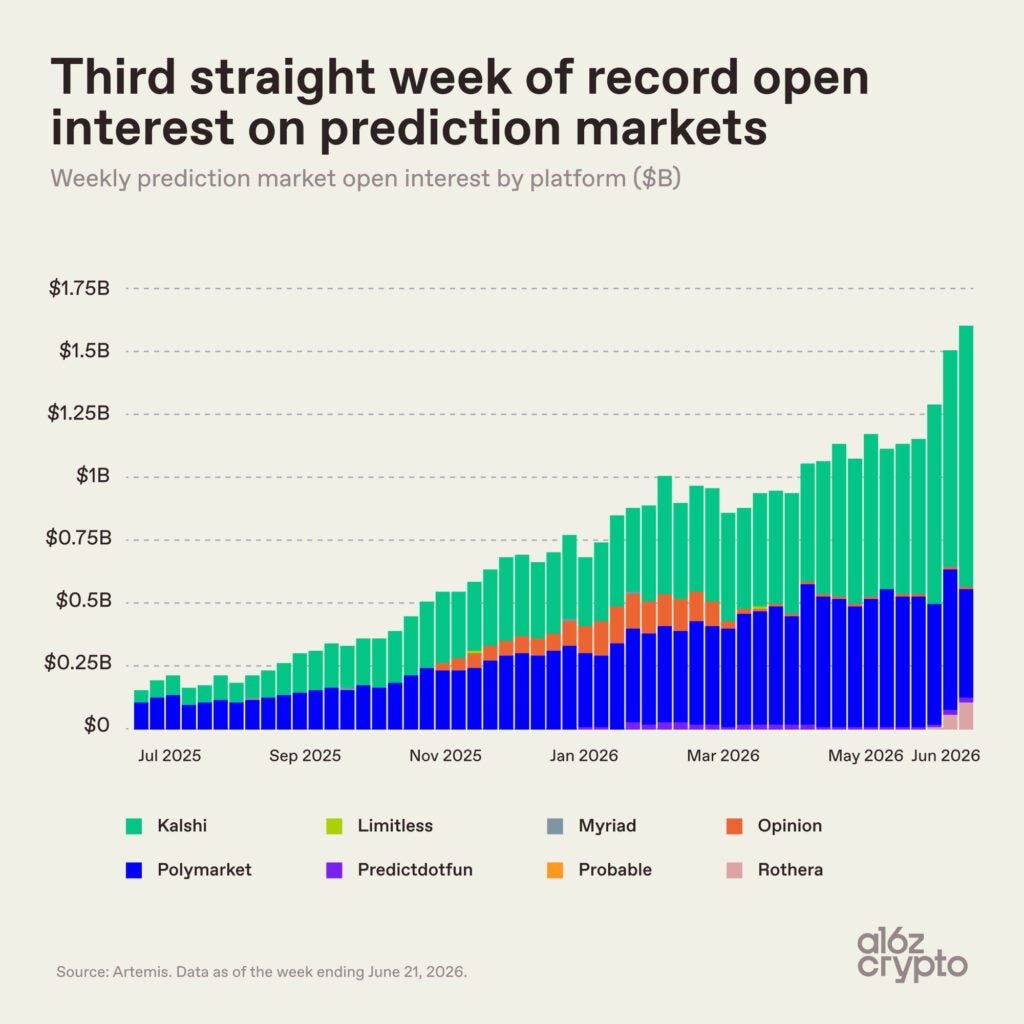

El interés abierto (open interest, se refiere al valor total de las posiciones aún no liquidadas) alcanzó los 1.600 millones de dólares la semana pasada, estableciendo un récord semanal por tercera semana consecutiva.

A diferencia del volumen de operaciones, el interés abierto solo crece cuando la velocidad de apertura de nuevas posiciones supera la de liquidación de las antiguas. Por lo tanto, que esta curva suba indica que está entrando más capital real en estos mercados.

Desde el otoño pasado, esta curva ha ido subiendo de forma constante. Durante este periodo, el interés abierto ha aumentado aproximadamente 8 veces, pasando de menos de 200 millones a 1.600 millones de dólares.

Leyenda: El interés abierto ha crecido aproximadamente 8 veces desde el otoño pasado, pasando de menos de 200 millones de dólares a 1.600 millones.

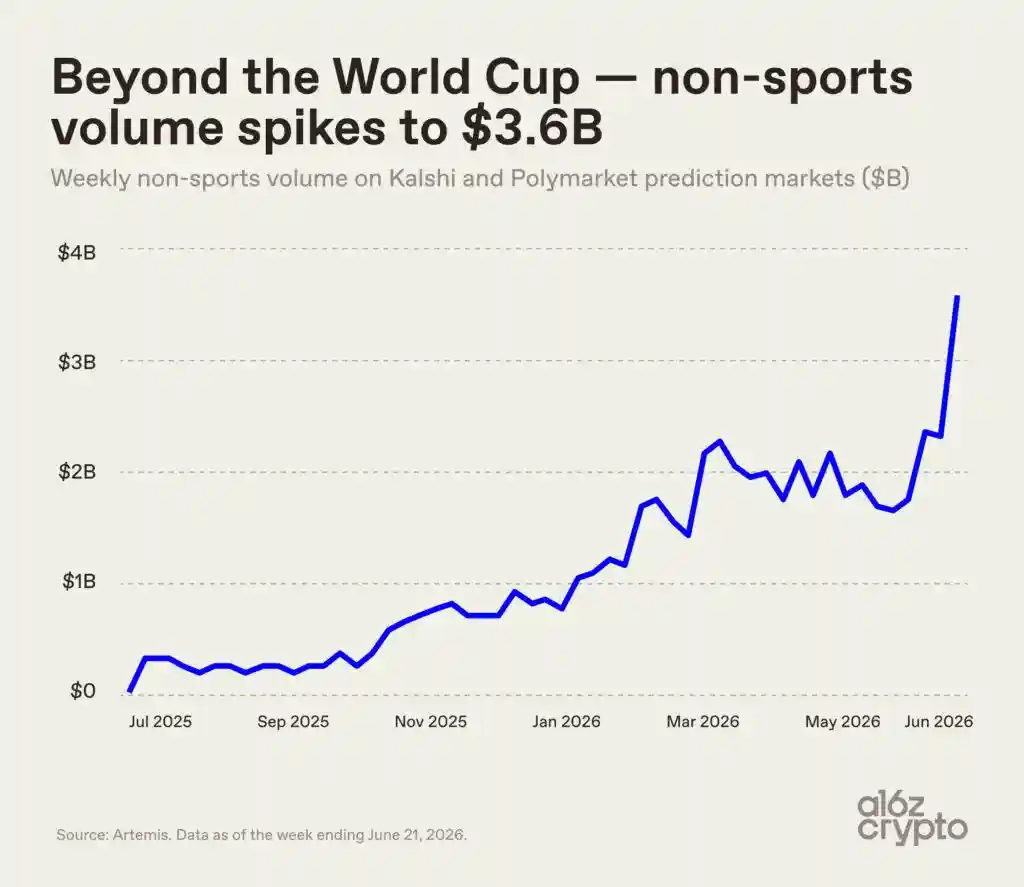

La Copa del Mundo absorbió mucha atención y capital, pero otras áreas también crecieron. El volumen de operaciones no deportivo —que abarca política, economía, geopolítica, eventos actuales, etc.— alcanzó los 3.600 millones de dólares la semana pasada entre las dos plataformas Kalshi y Polymarket. Esta cifra es mayor que el volumen semanal total del mercado completo de predicciones (incluidos los deportes) del año pasado.

En julio de 2025, el volumen semanal de operaciones no deportivas era de solo unos 200 millones de dólares. Hasta ahora, ha crecido aproximadamente 18 veces, y la pendiente se ha vuelto notablemente más pronunciada este mes.

Agradecimientos: Datos y gráficos de Ryan Holloway y Robert Hackett (editor de reportajes especiales y responsable de proyectos especiales en a16z crypto).