Autor: Dan Gray

Compilado por: Deep Tide TechFlow

Guía de Deep Tide: Este artículo explora los orígenes históricos de la "financiarización" para explicar por qué la economía actual se asemeja cada vez más a un casino. Desde las acciones meme hasta las criptomonedas, las apuestas deportivas y la mentalidad de "comprar boletos de lotería" en el capital de riesgo, el autor Dan Gray argumenta que cuando el capital deja de fluir hacia actividades productivas y gira en círculos en la ingeniería financiera, se enmascara la verdadera salud económica. El artículo concluye abogando por un regreso a la "reindustrialización" y apostar por empresas de tecnología dura que resuelvan problemas reales.

Texto completo:

"Los especuladores pueden no ser dañinos como burbujas en una corriente sólida de empresa. Pero la situación es seria cuando la empresa se convierte en la burbuja de un remolino de especulación. Cuando el desarrollo del capital de un país se convierte en un subproducto de las actividades de un casino, es probable que el trabajo se haga mal."

--John Maynard Keynes, Teoría General del Empleo, el Interés y el Dinero (1936)

Acciones meme, criptomonedas, apuestas con apalancamiento, mercados de predicción, capital de riesgo invirtiendo 2 mil millones en rondas semilla con los nudillos blancos.

Las tasas de ahorro en mínimos históricos, la deuda en máximos históricos.

El capital nunca ha estado tan inquieto. Crear riqueza se ha convertido en un juego de suerte, con apuestas altas, odds largas, esperando ganar el premio gordo.

El juego se ha infiltrado en cada rincón de la economía, desde las instituciones hasta los individuos, de arriba a abajo. Da forma al comportamiento de las generaciones más jóvenes y dirige la inversión tecnológica.

Bienvenidos a la cultura del casino.

Leyenda: "Doble o nada" - Concepto de diseño de Apple Pay por Shane Levine

Las raíces de la financiarización

Para entender la cultura del casino, primero hay que entender cómo llegamos aquí. El concepto central es la "financiarización" (financialisation), que se refiere a la creciente desconexión del capitalismo de las actividades productivas en la economía.

En la práctica, esto significa que los rendimientos económicos se transfieren de los productores a los tenedores de capital. Es lo opuesto a la industrialización. Durante la industrialización, la inversión en manufactura e infraestructura aumentaba, y los rendimientos económicos fluían de los dueños del capital hacia la producción.

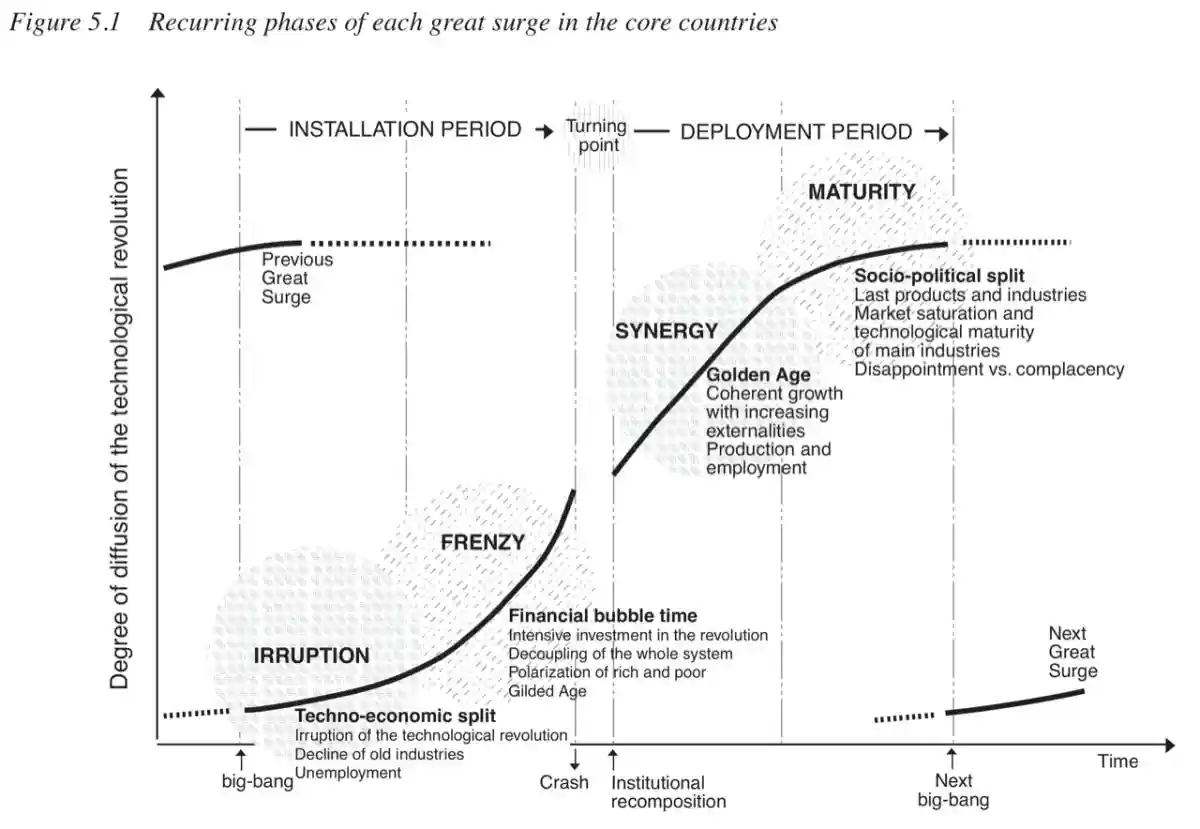

Estas dos fuerzas alternan cíclicamente con las grandes revoluciones tecnológicas, un tema central en el libro de Carlota Perez "Revoluciones Tecnológicas y Capital Financiero". En las primeras etapas de auge del mercado ("período de instalación"), grandes cantidades de capital fluyen para satisfacer las necesidades de capital, superponiendo una capa de pura especulación. En algún punto, el mercado se corrige (estalla la burbuja), seguido por una nueva fase productiva ("período de despliegue"), donde la nueva tecnología se despliega en toda la economía, impulsando una prosperidad generalizada.

En una economía saludable, este ciclo completo dura entre 40 y 60 años, impulsando en general el progreso humano. Pero Occidente ha experimentado aproximadamente 50 años de expansión ininterrumpida de servicios financieros y estancamiento industrial.

Leyenda: Ciclo de Revoluciones Tecnológicas y Capital Financiero, fuente Carlota Perez

Desde una perspectiva política, la financiarización fue impulsada por la desregulación de los mercados financieros (como el Nixon Shock, la Ley GLBA y la Ley NSMIA en EE.UU.), combinada con la impresión de dinero bajo el nombre de "flexibilización cuantitativa". El resultado es que las empresas son incentivadas a buscar el éxito a través de la ingeniería financiera. Los accionistas se centran en métricas que representan el desempeño del mercado financiero, no en actividades económicas reales de producción.

Piensa en la reciente era de tasas de interés bajas, que podría haber generado un crecimiento sin precedentes en manufactura e infraestructura. En cambio, la financiarización engendró una generación de empresas "ligeras en activos", convirtiendo eficientemente el capital abundante en valoraciones infladas y retornos para los accionistas. El capital se acumuló dando vueltas en estanques, sin fluir hacia actividades productivas.

Históricamente, la financiarización comenzó con el mercantilismo y el bullionismo de los siglos XVI al XVIII. El comercio internacional a menudo se liquidaba en metales preciosos, y la política finalmente favoreció la acumulación de la cantidad total de metales preciosos como marca del éxito, en lugar de una economía comercial más activa y productiva. Esta transición, y la mentalidad de "suma cero" asociada, es la lógica subyacente de muchos de los problemas económicos actuales.

"Siempre encontramos que el gran asunto es conseguir dinero... Sería demasiado absurdo intentar seriamente probar que la riqueza no consiste en el dinero, o en el oro y la plata, sino en lo que el dinero compra, y es valioso sólo para comprar."

--Adam Smith, La Riqueza de las Naciones (1776)

Las ganancias no traen prosperidad

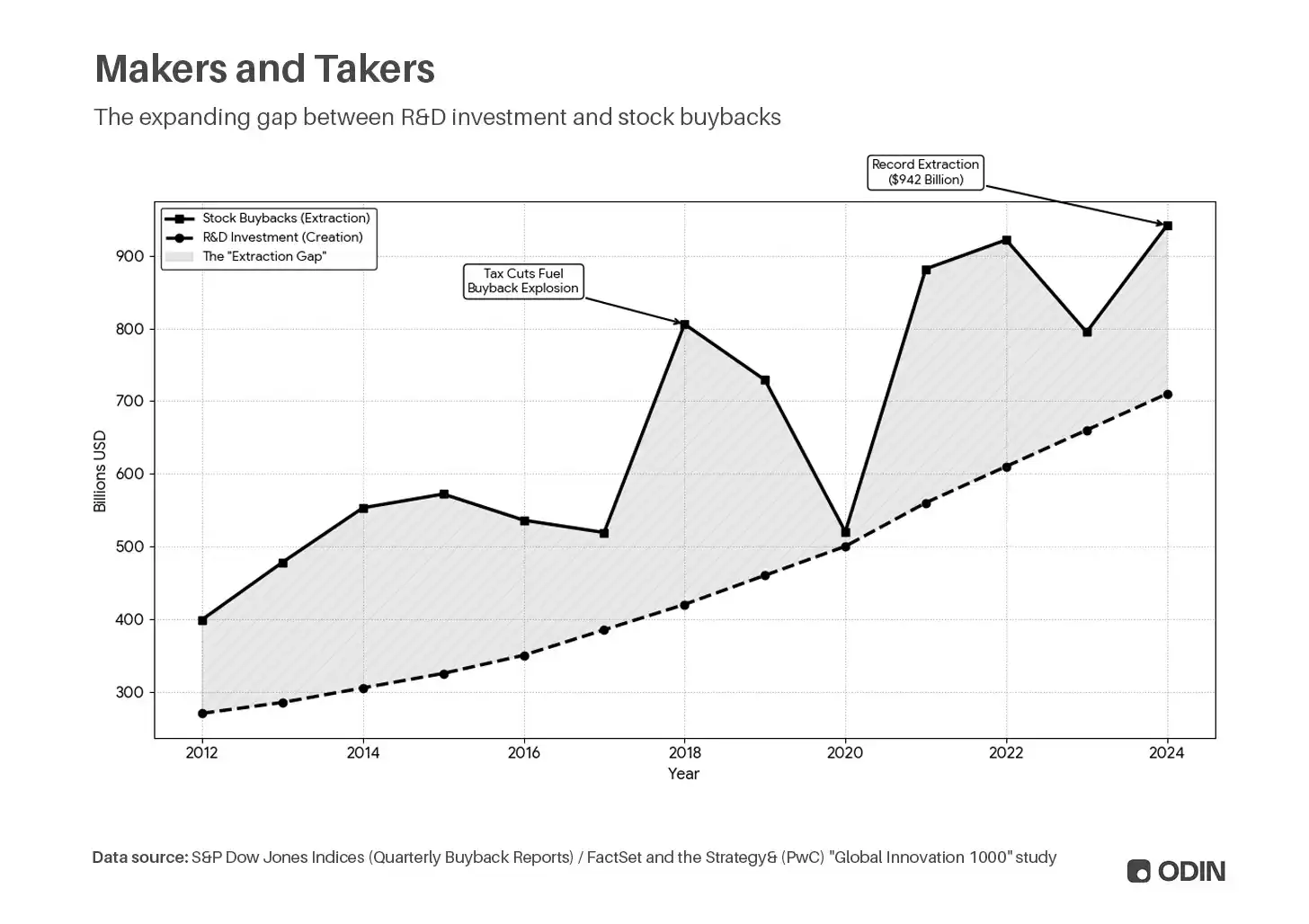

La preferencia por la acumulación se manifiesta en las empresas cotizadas que ven la capitalización bursátil como la métrica definitiva de éxito. Por ejemplo, cada vez más empresas eligen distribuir ganancias mediante dividendos o recompra de acciones (recomprar acciones para reducir la oferta, aumentando las ganancias por acción y el precio de la acción), en lugar de invertir capital en actividades productivas como I+D o gastos de capital. Básicamente, las empresas no hacen cosas que creen más valor, sino que manipulan métricas y ratios para que su valoración parezca atractiva.

Este comportamiento tiene cierto sentido, ya que crea valor para el accionista. Pero el riesgo es que crea empresas "huecas" con valoraciones infladas que finalmente erosionan la productividad de toda la economía.

"Para los fabricantes estadounidenses, la relación entre el pago de dividendos y la inversión en equipos de capital aumentó de alrededor del 20% a fines de la década de 1970 y principios de la de 1980, al 40-50% a principios de la de 1990, y a más del 60% en la década de 2000. En otras palabras, la presión del mercado obligó a las empresas a mantener los precios de las acciones con dividendos más altos (o recompras de acciones) en lugar de reinvertir el dinero en capital."

--"The Greater Stagnation", Luke A. Stewart y Robert D. Atkinson (2013)

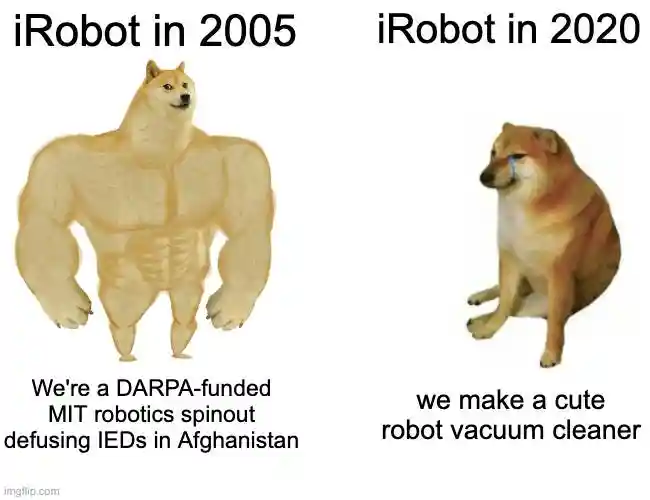

Una vez tuvimos robots

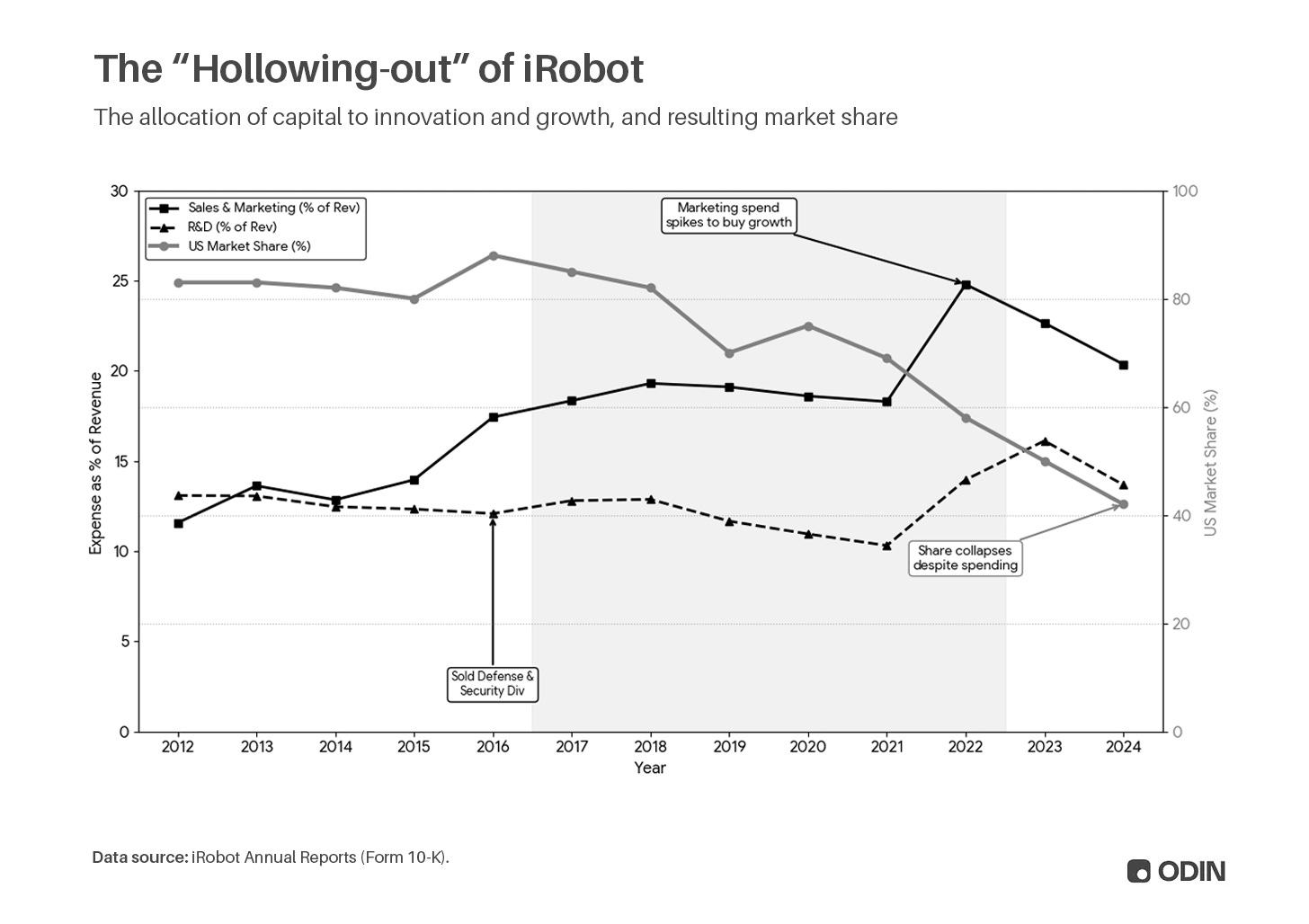

A lo largo de la década de 2010, iRobot externalizó la producción, eliminando activos fijos (fábricas) y riesgo de inventario, reduciendo el denominador de capital en el balance, aumentando el retorno sobre los activos netos (RONA) y el retorno sobre el capital (ROE). Simultáneamente, recortar el gasto en I+D aumentó el flujo de caja libre, que se utilizó para recomprar acciones en lugar de innovar en productos. Las ganancias por acción (EPS) se inflaron artificialmente, creando un ciclo de retroalimentación positiva: el precio de las acciones sube → la compensación de la gerencia sube → más recompra de acciones.

En este proceso, iRobot se reposicionó como una empresa de tecnología de "hogar inteligente" para obtener múltiplos de valoración más atractivos (P/E, P/B, etc.), en lugar de ser una empresa de "electrodomésticos" menos atractiva. Contrató masivamente desarrolladores de software mientras vendía su línea de negocio de seguridad de defensa y su base de fabricación en EE.UU. En los años siguientes, mantener la competitividad dependió cada vez más de los gastos de ventas y marketing, en lugar de mantener barreras tecnológicas.

Esta es la historia de una empresa de robótica de vanguardia, financiada por DARPA e incubada en el MIT. Una vez desactivó artefactos explosivos improvisados en Afganistán y participó en operaciones de búsqueda y rescate después del 11-S, solo para convertirse finalmente en un distribuidor de robots aspiradores fabricados en el extranjero. El resultado fue predecible: cuando la empresa perdió el control de sus propios productos, su posición monopolística fue erosionada por competidores más innovadores.

iRobot es solo un microcosmos del problema sistémico de la financiarización. Gran parte del crecimiento económico de las últimas décadas parece impresionante en papel, pero la realidad es el estancamiento secular y un crecimiento débil. Los logros en los informes financieros están exagerados (ver la Ley de Goodhart), sin una contribución correspondiente a la prosperidad y oportunidades reales para la persona común.

La deuda conduce al centro

"Cuando alguien tiene demasiados préstamos estudiantiles, o la vivienda es demasiado inalcanzable, entonces está en un estado de capital negativo a largo plazo, o le resulta difícil comenzar a acumular capital a través de la propiedad; y si alguien no tiene participación en el sistema capitalista, es probable que se vuelva en su contra."

--Peter Thiel, email a Mark Zuckerberg (2020)

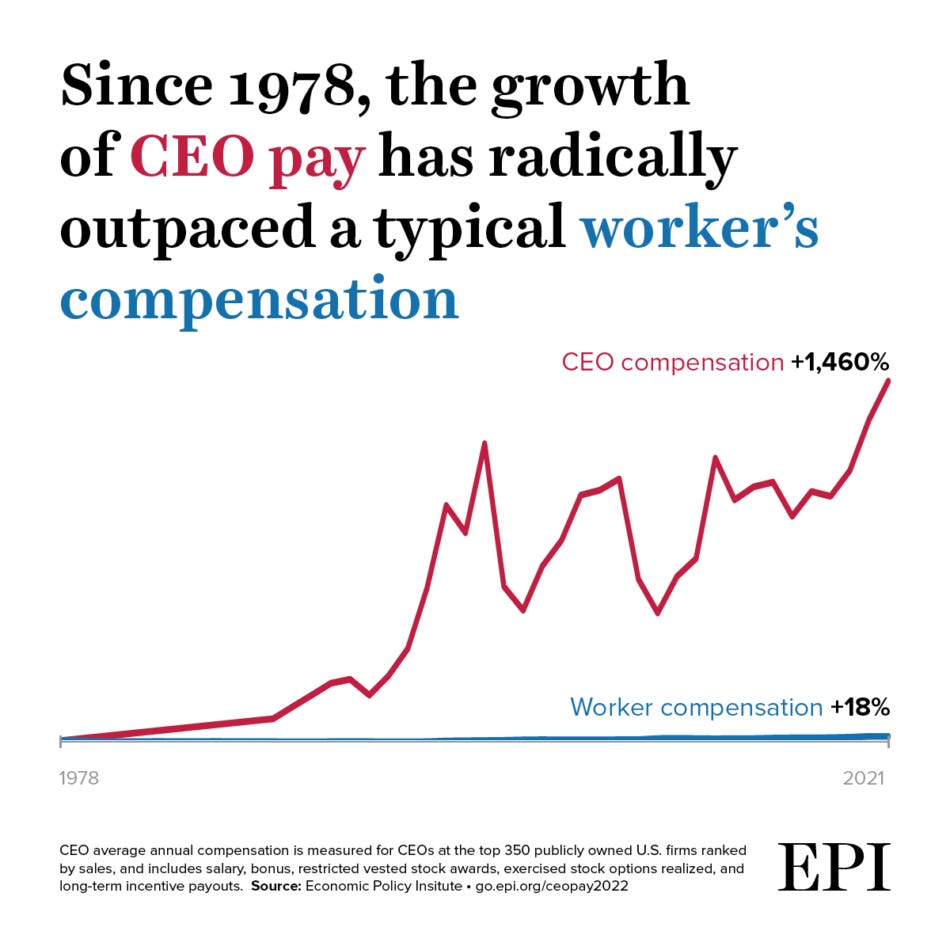

Desde una perspectiva individual, la financiarización limita las oportunidades de participar en la creación de riqueza, ya que el espacio de crecimiento económico se concentra en manos de los dueños del capital. Si las empresas se ven presionadas a recortar I+D, gastos de capital y empleados locales para optimizar métricas financieras, se vuelven pesadas en la parte superior. Cuando esta tendencia se extiende por toda la economía, los salarios se deprimen y la desigualdad aumenta.

Leyenda: Desde 1978, la remuneración de los CEO se ha disparado un 1460%. En 2021, la remuneración de los CEO fue 399 veces mayor que la del trabajador promedio.

Fuente:Economic Policy Institute

En una economía industrial, el dinero es solo una unidad de valor de liquidez que hace que el sistema funcione de manera más eficiente. Es una herramienta, puedes usarla para hacer cosas importantes, pero en sí misma no es importante. El dinero tiene valor porque te permite tener una buena vivienda, un buen automóvil, una vida confortable. Tu papel económico central es producir y consumir bienes y servicios, impulsando la "mano invisible" de Adam Smith para crear prosperidad, de la cual tú también te beneficias.

"La relación entre el dinero y la riqueza real (es decir, los bienes y servicios reales) es como la relación entre las palabras y el mundo físico. Las palabras no son el mundo físico mismo, el dinero no es riqueza; es sólo una forma de contabilizar la energía económica disponible."

--Alan Watts, Escritor y filósofo (1968)

En una economía financiarizada, la distribución desigual de oportunidades está subsidiada por productos financieros. Pides un préstamo para una casa que realmente no puedes pagar, alquilas un coche a plazos, gastas en vacaciones con la tarjeta de crédito. Invertir en acciones o criptomonedas hace que todo parezca estar bien; tal vez puedas especular para salir de tu situación y escapar de una identidad permanente en la base. Tu papel económico central se convierte en estar endeudado con el centro, y todo el sistema está diseñado para mantenerte allí.

"Los bancos están utilizando modelos cada vez más sofisticados para predecir qué clientes pedirán más préstamos después de un aumento de límite. Para muchos, esto significa un aumento automático que nunca solicitaron y que quizás no entiendan. Estas decisiones están moldeando la deuda familiar de la nación de formas que la mayoría de los prestatarios no ven."

--Dra. Agnes Kovacs, Profesora Titular de Economía, King's Business School

El gen del juego

"Comprar un billete de lotería es la única vez en la vida en que podemos sostener un sueño concreto: obtener esas cosas buenas que ya tienes y das por sentado."

--Morgan Housel, Psicología del Dinero (2020)

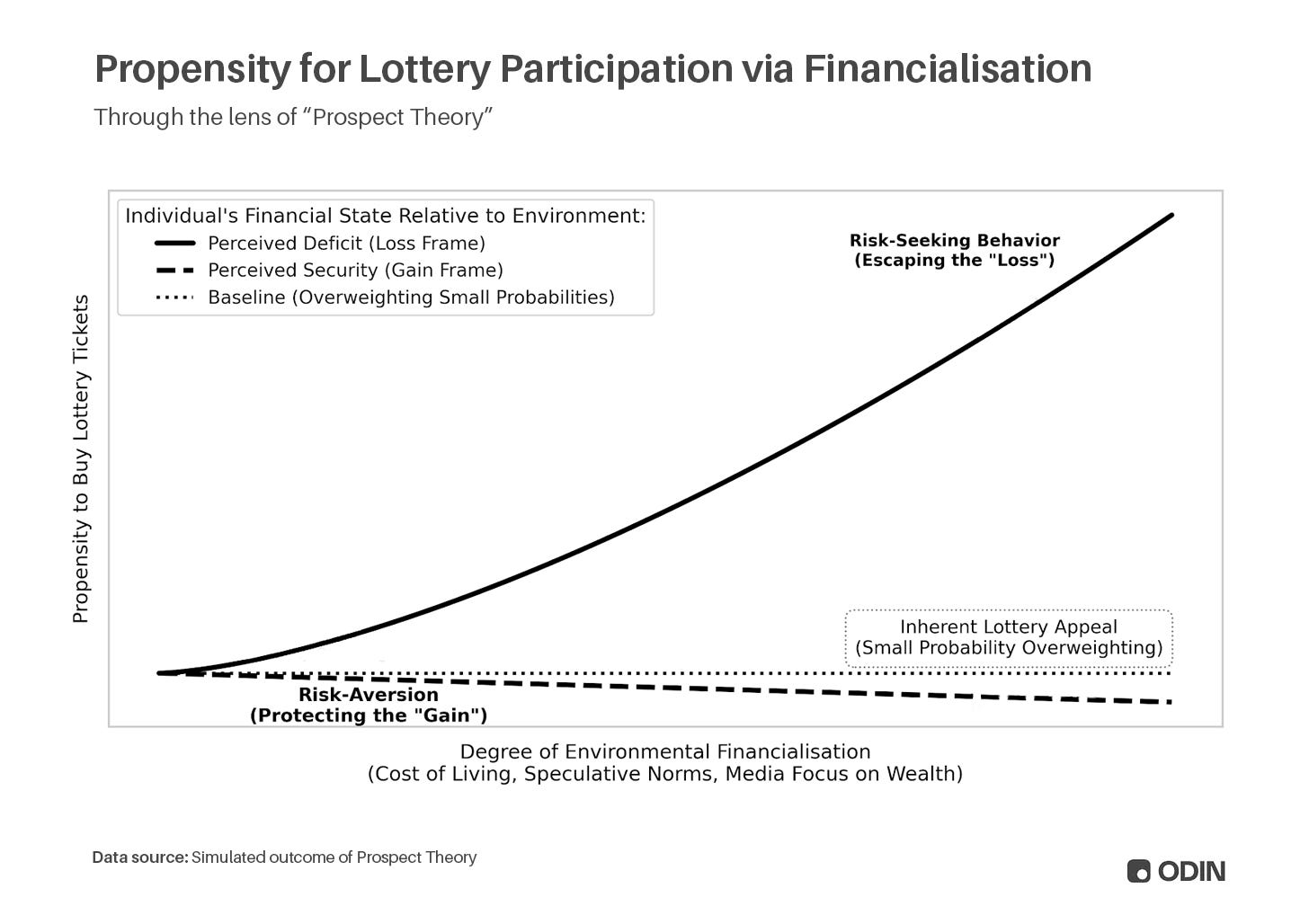

En tiempos de presión económica, la financiarización ha evolucionado para aprovechar los sesgos cognitivos humanos. Tendemos a sobrestimar la pequeña probabilidad de rendimientos extremos, algo que los economistas Daniel Kahneman y Amos Tversky llamaron Teoría de las Perspectivas:

"Las personas subestiman el peso de los resultados que son meramente 'posibles', y sobrestiman el peso de los resultados seguros. Esta tendencia se llama el efecto de certeza, y lleva a las personas a ser reacias al riesgo cuando se enfrentan a ganancias seguras, y a buscar riesgo cuando se enfrentan a pérdidas seguras."

Por ejemplo, si estás persiguiendo riqueza, es más probable que pidas prestado para comprar un billete de lotería, porque cognitivamente le damos más peso a ese rendimiento extremo (e improbable) y subestimamos ese costo pequeño (y seguro). Por el contrario, una persona ya rica priorizará evitar pérdidas, por lo que es menos probable que compre un billete de lotería que fácilmente podría pagar.

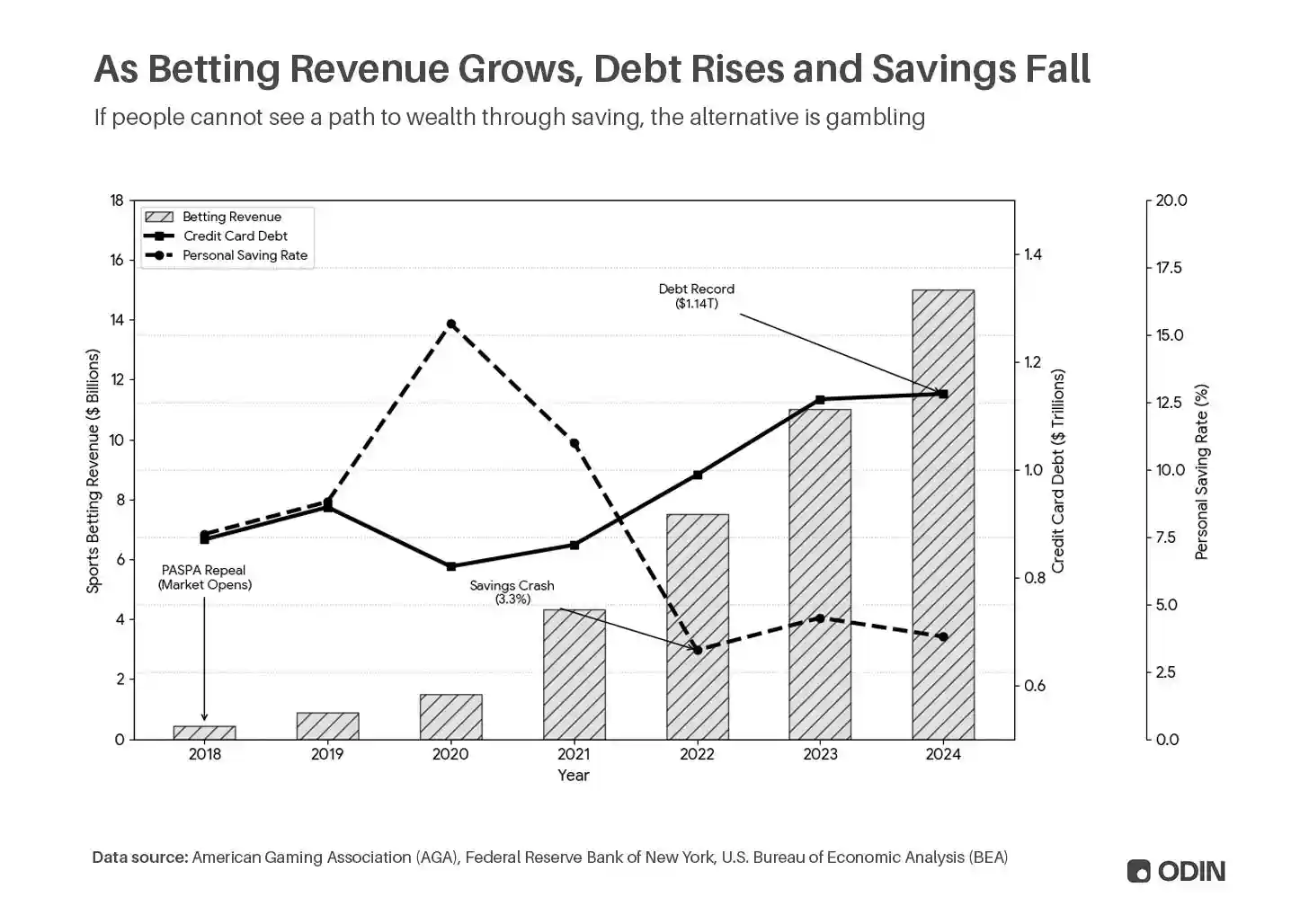

El resultado de quince años de profundización de la financiarización es un cambio drástico en el comportamiento del ahorro hacia la deuda y el juego. Los ingresos de las apuestas deportivas en EE.UU. se dispararon desde 400 millones de dólares en 2018 hasta 13.800 millones en 2024, mientras que la deuda de tarjetas de crédito aumentó de 870.000 millones a 1,14 billones de dólares en el mismo período.

Este comportamiento enmascara muchas de las dolencias de la economía: los bienes comprados con deuda aún aparecen como consumo en las estadísticas, el juego aparece como consumo de servicios.

Cuando esta mentalidad se extiende por la economía, la "ludificación" (gamblification) se acelera. Ya sean apuestas deportivas, acciones meme, altcoins, plataformas de corretaje gamificadas, o abrir frenéticamente cajas de botín de juegos y sobres de Pokémon, las redes sociales están llenas de personas lanzando dados persiguiendo riqueza.

Quizás más preocupante es la escala de audiencia que atrae este contenido, otra capa de abstracción donde los espectadores experimentan la emoción a través del intérprete. Este contenido está atrayendo a una nueva generación de jóvenes a un entorno donde el juego está completamente normalizado e incluso celebrado.

"Aunque las actividades relacionadas con las cajas de botín predicen la participación en el juego monetario (abrir cajas gratis, pagar por cajas y vender botín) y la presión normativa percibida (vender botín), otras actividades tienen una influencia mayor. Más específicamente, todos los indicadores de juego monetario probados pudieron ser predichos significativamente por ver transmisiones de juego, o videos que contienen juego."

--Eva Grosemans et al., 'Más que cajas de botín: El papel de las transmisiones de videojuegos y elementos similares al juego en la asociación juego-apuestas en adolescentes'

Por supuesto, la casa siempre gana. Ya sea cosechando datos de flujo de órdenes, cobrando tarifas, o la expectativa negativa inherente al juego mismo, los tenedores de capital existentes siempre superan a los individuos que deben satisfacer necesidades de liquidez en marcos de tiempo más cortos e impredecibles.

Las finanzas devoran la innovación

Desde 2011, el tema en Silicon Valley ha sido "el software se come el mundo". Una descripción más precisa podría ser "las finanzas se comen el mundo". A pesar de su reputación de rebelión e independencia, el capital de riesgo ha mostrado, por desgracia, todos los males de la financiarización, con la misma preferencia por la acumulación.

En la era de las bajas tasas de interés, el software proporcionó a los VC una herramienta: convertir el capital de riesgo en valor de activos inflados e ingresos por comisiones de gestión. Las empresas con márgenes brutos negativos escalaron con grandes pérdidas, justificando luego rondas posteriores mediante el marcado de múltiplos. El capital persiguiendo capital formó un ciclo inflacionario, y los "mejores" tratos se convirtieron en aquellos con más probabilidades de atraer más inversión. Similar a la recompra de acciones, esto creó líderes de mercado frágiles con valoraciones infladas.

Esta ronda de ingeniería financiera murió con el final del entorno de bajas tasas en 2022, y la posterior corrección lavó gran parte de la acumulación "sobre el papel". El mercado todavía está digiriendo la resaca, y el impacto del colapso de la liquidez se refleja en un rendimiento de captación más débil para los fondos posteriores (concentrados principalmente en mercados periféricos y gestores "fuera del círculo").

Pero el problema no ha desaparecido. Los gestores de fondos tampoco son inmunes a la Teoría de las Perspectivas, y la metáfora de "comprar un billete de lotería" se corresponde muy bien con el comportamiento inversor actual: cuando las firmas líderes ocupan el centro a través de la acumulación, la reacción generalizada de los demás es pagar una prima significativa por cualquier proyecto que pueda generar un rendimiento extremo. La "Ley de Potencia" (Power Law) ahora da forma más a la lógica de entrada que a la explicación de salida: los inversores se apresuran hacia el resultado final.

Peores aún son las inversiones que aprovechan los patrones de comportamiento solidificados por la financiarización a largo plazo. Puedes apostar con tus facturas, puedes apostar contra los iniciados en mercados de predicción, o probar suerte en casinos de cifrado con poca regulación. Así, la desesperación de la financiarización tardía nos lleva a la "financiarización al cuadrado": los inversores buscan modelos de negocio escalables que impriman ganancias en papel explotando el estancamiento económico causado por la financiarización.

Leyenda:Augustus Doricko, fundador de Rainmaker, un verdadero industrialista

En última instancia, los inversores son responsables de sus elecciones. Puedes seguir deslizándote por la inercia de la cola de la financiarización, invirtiendo en productos que la sostienen, hasta el final. O puedes ser parte de la corrección, apoyando empresas que generan prosperidad a largo plazo a través de la industrialización.

El obstáculo es el camino

A pesar de los incentivos desfavorables (crecimiento más lento, múltiplos de valoración más bajos) y la escala de actividad aún insuficiente, áreas como la fabricación industrial continúan avanzando constantemente.

Si esto marca un regreso al ciclo de industrialización, o simplemente refleja una creciente conciencia de que el status quo es insostenible, aún no está claro. Pero una cosa es segura: a medida que más capital se concentra en menos inversores, fluyendo hacia menos empresas, significa que cada vez más inversores y constructores sienten que no tienen participación en el sistema actual.

Algo tiene que romperse primero.

"Pero esta vez es diferente. En la actual revolución de las TIC, parecemos estancados en el período de instalación, o en lo que yo llamo el 'punto de inflexión', un período intermedio de recesión e incertidumbre, rebelión y populismo, que expone el dolor social causado por el proceso inicial de 'destrucción creativa'. Es precisamente cuando el sistema está en peligro, siendo cuestionado y atacado, que los políticos finalmente entienden que deben establecer un juego de suma positiva entre los negocios y la sociedad."

--Carlota Perez, '¿Por qué es tan largo el período de instalación de las TIC?'

Como describe Perez, los puntos de inflexión suelen ser impulsados por la acción gubernamental. Aunque el gobierno actual de EE.UU. ha avanzado en política industrial, la tendencia a la desregulación continúa. Por lo tanto, esta podría ser la primera vez en la historia que una economía industrial crece silenciosamente en paralelo a la economía financiera, compitiendo por capital y talento.

No te equivoques, la industrialización es el camino más difícil. Los gestores de fondos enfrentan el escepticismo de los LP y ganancias a corto plazo menos atractivas. Pero a largo plazo, estas empresas de "tecnología dura" y "tecnología profunda" poseen barreras defensivas duraderas y valor compuesto, pudiendo superar el rendimiento de sectores más populares. Más importante aún, impactan directa y positivamente en la prosperidad al resolver problemas reales.

La "reindustrialización" es un grito de guerra compartido entre los tecnólogos que reconocen que el futuro ha sido defraudado.

Son las nuevas plantas de enriquecimiento de uranio en el renacimiento nuclear, las startups de robótica marina que resuelven problemas críticos de la cadena de suministro de alimentos, los laboratorios de IA especializados que se centran en el espacio virgen del descubrimiento de fármacos en la era de AlphaFold.

Ninguno de estos proyectos se beneficia de la financiarización. No encajan fácilmente en las métricas y ratios que permiten imprimir dinero en los mercados privados. Pero harán que la economía vuelva a ser verdaderamente productiva.

La era de los industrialistas

"La relación entre la creación de dinero y crédito y la creación de riqueza (bienes y servicios reales) a menudo se confunde, pero es el mayor impulsor de los ciclos económicos."

--Ray Dalio, Fundador de Bridgewater Associates

La financiarización se ha convertido en una inercia por defecto en la estabilidad de la era post-prosperidad: un mecanismo de extracción y un motor de estancamiento. En última instancia, es egoísta, de suma cero, y cada vez más propensa a colapsar ante impactos sistémicos, arrastrando consigo tanto la acumulación como la esperanza de progresar.

Ojalá el capital esté listo para abrazar nuevamente los "problemas difíciles". Esta fase del ciclo está caracterizada por grandes industrialistas, particularmente aquellos que exploran las fronteras. La clave es que son idealistas, con una visión que trasciende los incentivos superficiales de las finanzas. Priorizarán una ventaja competitiva duradera sobre barreras de capital frágiles, y un legado a largo plazo sobre juegos de estatus a corto plazo. Las finanzas servirán a sus necesidades, no al revés.

Mientras tanto, el regreso de la "mano invisible" de Adam Smith no tendrá piedad con aquellos que aún maquillen métricas para proyectos inflados preferidos por los inversores.

(Agradecimientos a Yifat Aran, Alex LaBossiere, Laurel Kilgour y Aaron Slodov por sus comentarios en el borrador inicial.)